16.04.2019 - Studien

Staatsanleihenbestände in den Bankbilanzen insbesondere in Ländern mit gefährdeten öffentlichen Finanzen und schwächeren Bankensystemen sind gestiegen.

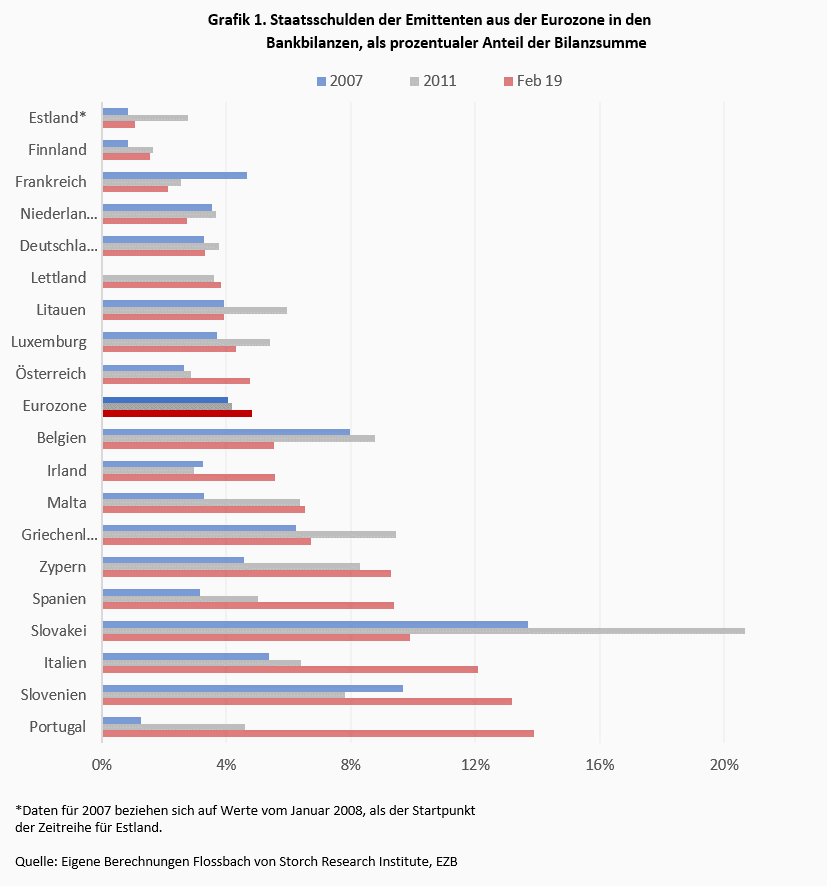

Die Bestände an Staatsschulden in den Bankbilanzen der südeuropäischen Mitgliedsstaaten der Eurozone, die auch diejenige sind mit schwachen öffentlichen Finanzen, stiegen deutlich von 1,2 % auf fast 14 % in Portugal, von 5,4 % auf 12,1 % in Italien und von 3,1 % auf 9,4 % in Spanien an. Eine weitere Verschlechterung der öffentlichen Finanzen könnte zu einer Bankenkrise führen. Alternativ könnten wachsende Probleme im Bankensektor zu einer Staatsschuldenkrise führen.

Die Bestände an Staatsschulden in den Bilanzen europäischer Banken stiegen im Durchschnitt des Euroraums nur geringfügig von 4,1% der Bilanzsumme Ende 2007 auf 4,8% im Februar 2019. Allerdings stiegen im gleichen Zeitraum diese Bestände bei den Banken in den südeuropäischen Mitgliedsstaaten der Eurozone, die auch diejenigen mit schwachen öffentlichen Finanzen sind, deutlich von 1,2 % auf fast 14 % in Portugal, von 5,4 % auf 12,1 % in Italien und von 3,1 % auf 9,4 % in Spanien an (Grafik 1).

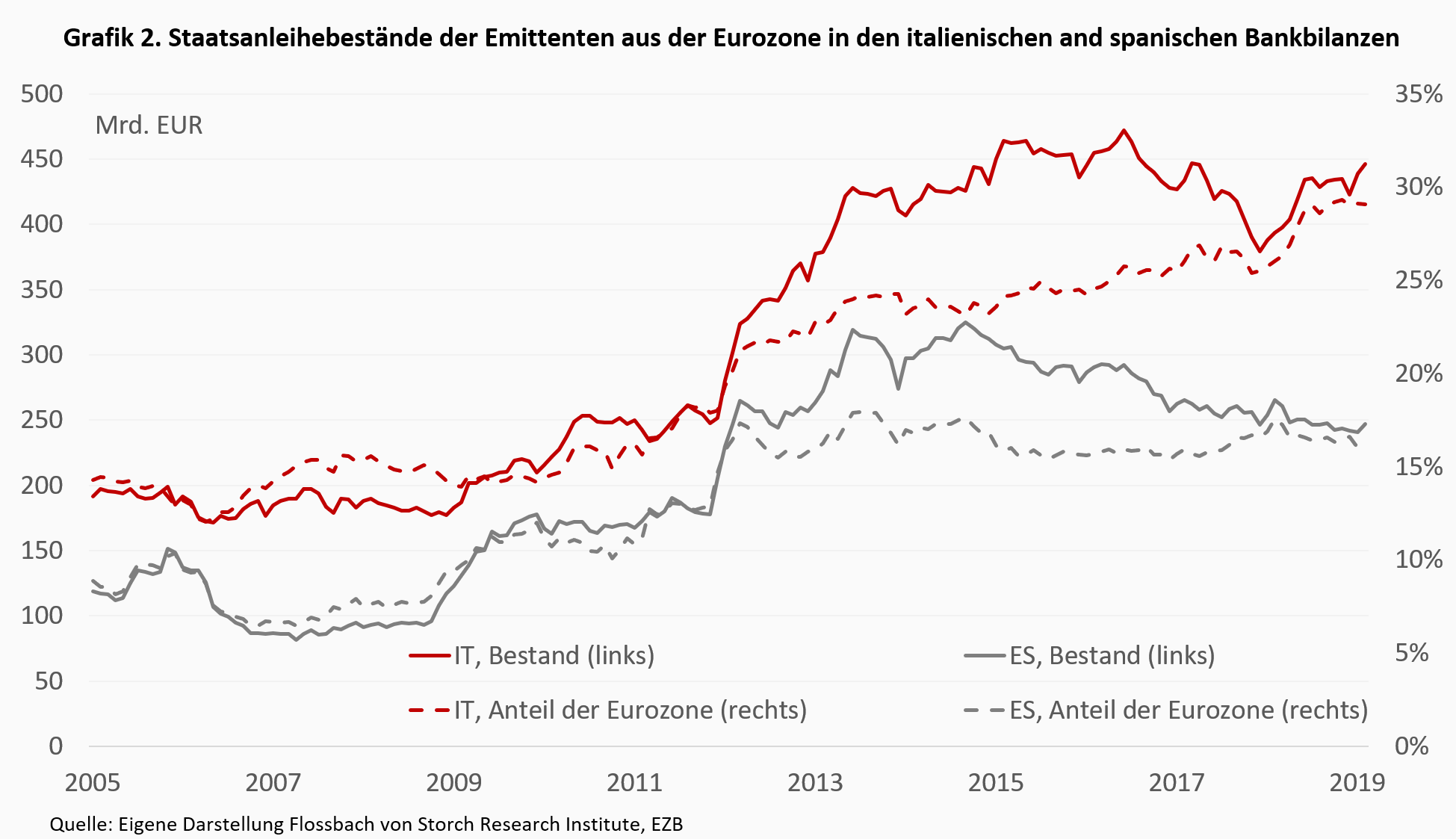

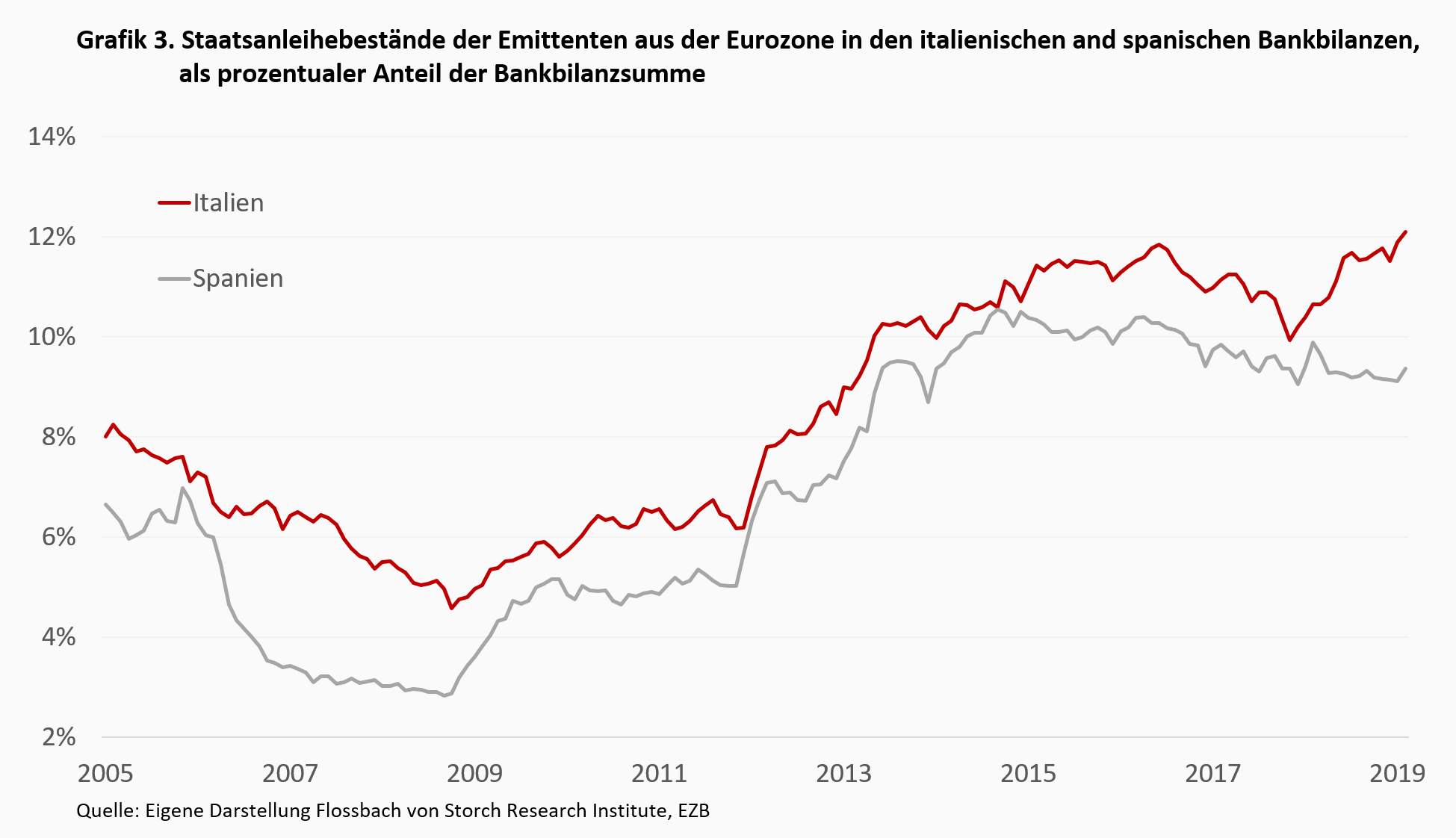

Um die systemische Dimension des Anstiegs der Staatsanleihebestände zu beurteilen, fokussieren wir uns auf die Entwicklungen in Italien und Spanien – zwei große Länder des Euroraums mit hohen Staatsanleihebeständen bei inländischen Banken. Beide Länder verzeichneten nach der Großen Finanzkrise einen deutlichen Anstieg der Staatsanleihebestände der Banken, sowohl absolut als auch relativ zum Aggregat des Euroraums sowie relativ zum Umfang der Bankbilanzen (Grafiken 2 und 3).

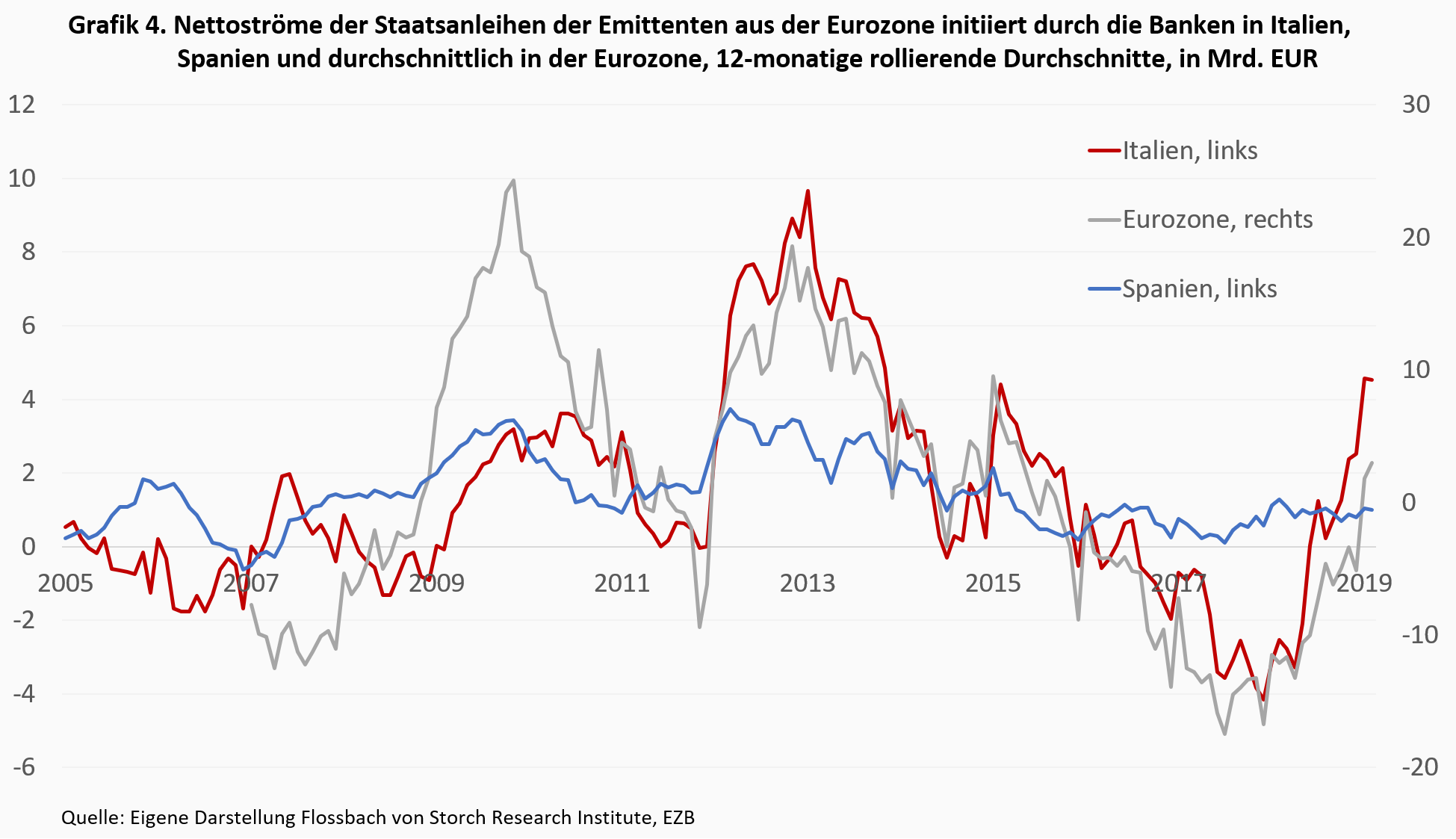

Es ist bemerkenswert, dass die Nettoströme von Staatsanleihen initiiert von den Banken innerhalb des Euroraums zu einem großen Teil von der Tätigkeit italienischer Banken und weniger von spanischen Banken getrieben wurden (Grafik 4). Darüber hinaus haben italienische Banken ihre Bestände vor allem in turbulenten Zeiten der Staatsschuldenkrise im Euroraum und während des mit den italienischen Wahlen Anfang 2018 verbundenen Stresses am Staatsanleihemarkt aufgestockt. Auch spanische Banken waren im Zusammenhang mit der europäischen Schuldenkrise auf der Suche nach Renditen aktiv, allerdings nicht in dem Maße, wie es im italienischen Bankensektor der Fall war.

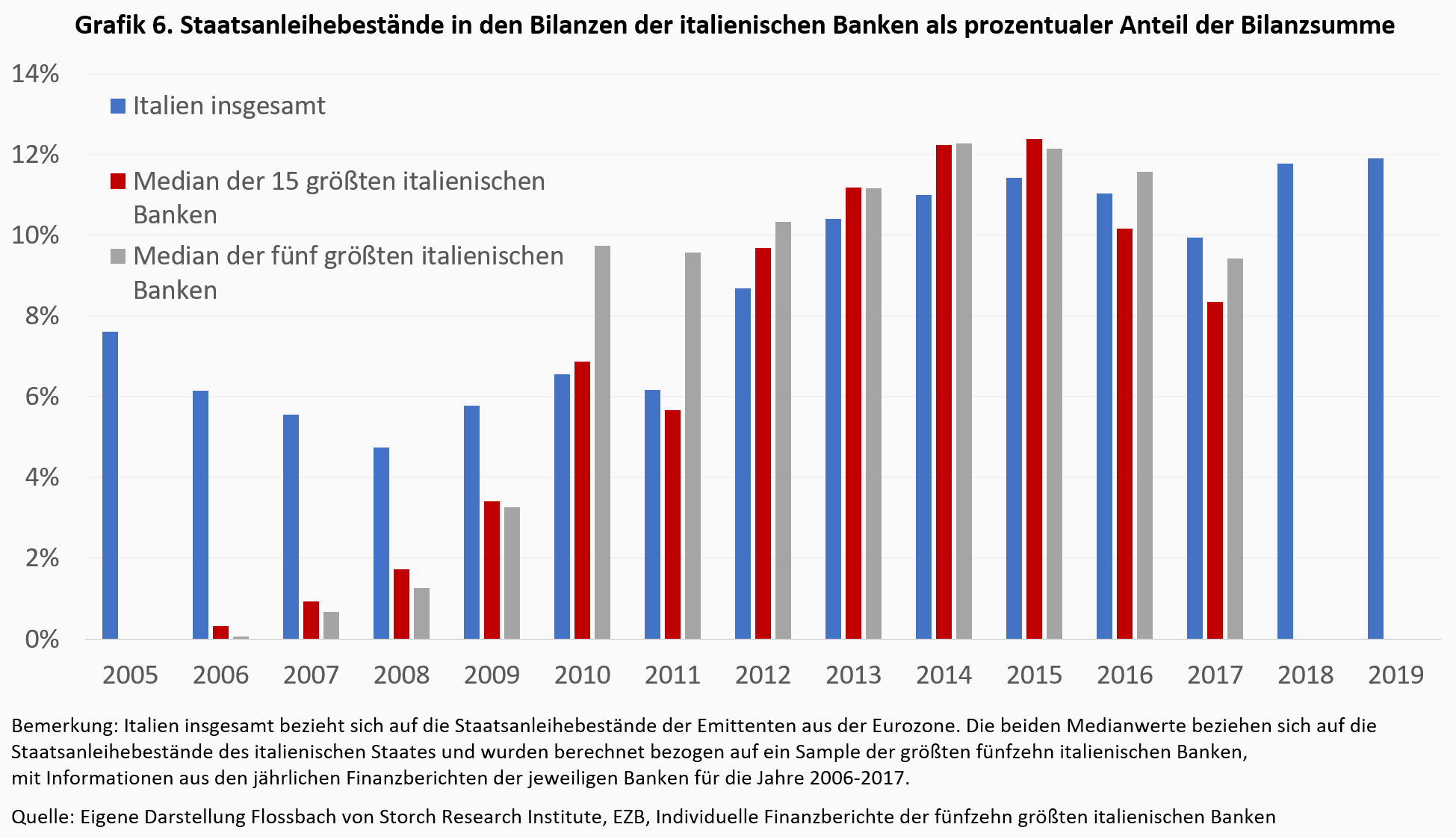

Zweifellos haben die Anleihekäufe durch italienische Banken die Finanzierungsschwierigkeiten der italienischen Regierung verringert. Erstens haben die Käufe von Staatsanleihen durch italienische Banken seit der Staatsschuldenkrise 2010-12 den Spread zwischen den Renditen italienischer und deutscher 10-jähriger Staatsanleihen genau nachvollzogen (Grafik 5). Zweitens waren die Veränderungen des gesamten Staatsanleihebestands aller italienischen Banken auf Käufe der fünfzehn und fünf größten italienischen Banken zurückzuführen sind (Grafik 6). Daraus lässt sich schließen, dass die Veränderungen der Gesamtbestände an Staatsanleihen aller italienischen Banken stark von Veränderungen ihrer Bestände an italienischen Staatsanleihen beeinflusst wurden und dass die größten Banken bisher am aktivsten an der Gestaltung dieser Veränderungen beteiligt waren.

Neben den Banken könnten auch die Versicherungsunternehmen unter den negativen Folgen des breitgefassten Staaten-Finanzsektor-Nexus leiden, da sie - aufgrund regulatorischer Anforderungen - über erhebliche Mengen an Staats- und Bankanleihen verfügen. Nach Einschätzung des Internationalen Währungsfonds (IWF) sind die europäischen und insbesondere die italienischen Versicherer stärker den Auswirkungen steigender Renditen auf Staatsanleihen und Unternehmensanleihen ausgesetzt als die Banken.1

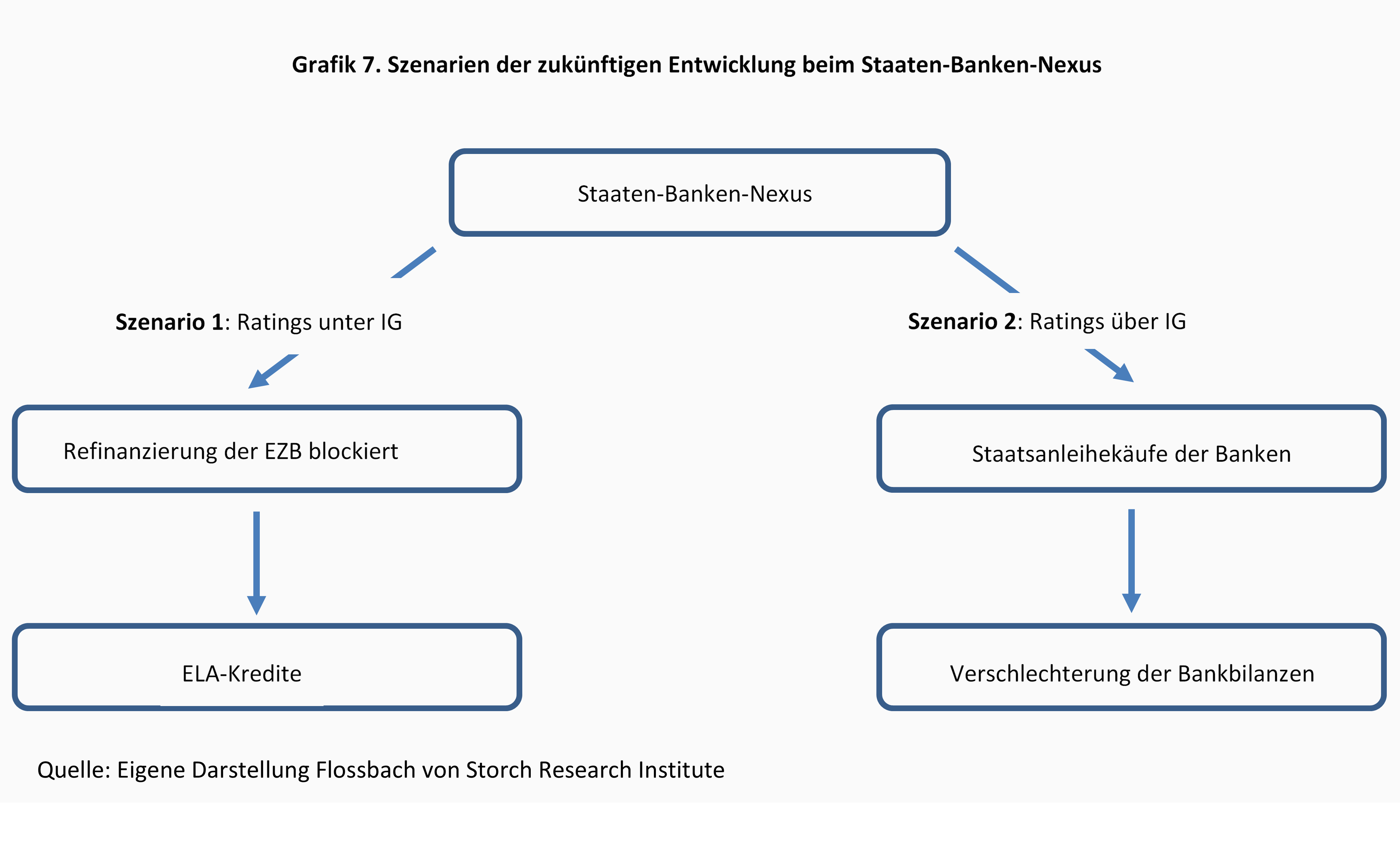

Die Verschärfung des Zustandes der italienischen Staatsfinanzen und die starke Abhängigkeit von heimischen Banken bei der Bereitstellung öffentlicher Mittel machen Italien am anfälligsten innerhalb des Euroraums, dass die Probleme des Staaten-Banken-Nexus akut werden. Für die Zukunft erscheinen zwei mögliche Szenarien plausibel (Grafik 7).

Szenario 1: Eine weitere Verschlechterung der öffentlichen Finanzen lässt den Ratingagenturen nur begrenzten Spielraum, um das Rating des italienischen Staates auf Investment-Grade-Niveau (IG) zu halten. Sollten die Ratings aller vier großen Ratingagenturen (Standard & Poor's, Moody's, Fitch und DBRS) unter den Investment Grade fallen, können Banken solche Anleihen nicht als Sicherheit für die Refinanzierungsgeschäfte bei der EZB verwenden. Die Erfahrung zeigt jedoch, dass dieses Szenario nicht sehr wahrscheinlich ist. Wie der Fall Portugals im September 2016 belegte, gibt es immer mindestens eine loyale Ratingagentur, sei es die kleinste, die politisch gewünschte Rating liefert. Sollten dennoch alle vier Ratingagenturen Italien auf den Non-IG abstufen, würden die italienischen Banken durch übliche geldpolitische Operationen von der normalen Finanzierung der EZB ausgeschlossen. In diesem Fall könnten jedoch die so genannten ELA-Kredite (emergency liquidity assistance) an solvente Finanzinstitute gewährt werden, die "mit [vorübergehenden] Liquiditätsproblemen konfrontiert sind".2 Diese Kredite wurden in Griechenland im Jahr 2015 eingesetzt. Die Verantwortung für die Solvenz- und Liquiditätsbewertung liegt bei der Aufsichtsbehörde des Landes. Das ELA-Instrument kann für 12 Monate genutzt werden, aber der Zeitraum kann "nach einer Nicht-Einwendung durch den EZB-Rat, die vom Präsidenten der betreffenden Notenbankbank des Landes verlangt wurde, verlängert werden".3 Dieses Instrument könnte also das Bankensystem für einen längeren Zeitraum über Wasser halten. Allerdings würde es die möglichen Schwierigkeiten der Staatsfinanzierungen nicht beseitigen, was weitere Mark-to-Market-Verluste auf den Staatsanleihebeständen der Banken mit sich bringen würde.4 Auch Versicherungsunternehmen mit einem hohen Anteil an Staatsanleihen wären negativ betroffen. In beiden Fällen könnten die Eigenkapitalpolster unter das kritische Niveau fallen. Outright Monetary Transactions (OMT) der EZB könnten den Markt für Staatsanleihen stabilisieren und den Druck auf Banken und Versicherungen verringern. Damit jedoch das OMT-Programm implementiert werden kann, müsste ein Anpassungsprogramm mit dem ESM abgeschlossen werden.5

Szenario 2: Wenn mindestens eine der vier Ratingagenturen ein IG-Rating für Italien beibehält, ist es wahrscheinlich, dass die Banken weiterhin Anleihen der italienischen Regierung kaufen werden, wie sie es bisher getan haben, trotz - oder vielleicht wegen - steigender Renditen. Das Risiko, dass die Kurse von Staatsanleihen weiter sinken, bedeutet jedoch, dass das Eigenkapital der Banken schrumpfen und sich damit die Bilanzen der Banken verschlechtern würden. Dies dürfte die Refinanzierungskosten der Banken erhöhen, die an Unternehmen und Haushalte in Form höherer Kreditzinsen weitergegeben werden würden. Nicht nur Banken, sondern auch Versicherungsunternehmen mit hohen Staatsanleihebeständen würden von Mark-to-Market-Verlusten betroffen sein. All dies wiederum würde die Refinanzierungskapazität des Staates weiter belasten.

Zur Förderung der Staatsanleihekäufe seitens der inländischen Anleger, plant die italienische Regierung Steuererleichterungen beim Kauf der Staatsanleihen, die auf einzelnen Sparkonten bis zur Fälligkeit gehalten werden (Cir, conti individuali di risparmio), einzuführen. Es ist jedoch sehr unwahrscheinlich, dass eine analoge Strategie auf die Banken ausgedehnt wird. Die italienische Regierung hat derzeit – aufgrund von regulatorischen Liquiditätsanforderungen im Rahmen des sogenannten Net Stable Funding Ratio (NFSR) – nur einen begrenzten Spielraum, um die Banken zum Kauf von Staatsanleihen zu zwingen.6

Die wirtschaftspolitischen Entscheidungsträger sind sich der Risiken bewusst, die mit dem Staaten-Banken-Nexus verbunden sind.7 Anstatt jedoch die Risiken zu verringern und sich auf die Kapitalmarktfinanzierung der Regierungen zu verlassen, suchen sie nach öffentlichen Alternativen zur Finanzierung durch Privatbanken auf der Ebene des Euroraums. So wurde beispielsweise vorgeschlagen, den Europäischen Stabilitätsmechanismus (EMS) – der darauf abzielt, Staaten und Banken unter strengen Auflagen finanzielle Unterstützung zu gewähren – in einen Europäischen Währungsfonds (EMB) umzuwandeln, der großzügigere Mittel für Regierungen, die von den Kapitalmärkten ausgeschlossen sind, bereitstellen soll. Darüber hinaus wurden die Bemühungen um die Einführung eines gemeinsamen Einlagensicherungssystems (EDIS) verstärkt, um den Staaten-Banken-Nexus auf nationaler Ebene zu durchbrechen. Beide Vorschläge zielen darauf ab, Risiken aus einzelnen Ländern auf die Gemeinschaft der Mitgliedstaaten des Euro-Währungsgebiets zu übertragen.8

Die Risikoteilung auf der Ebene des Euroraums verringert den Anreiz zur Risikominderung in den Ländern, in denen das Risiko entsteht. Anstatt die Risiken durch Risikopooling zu verringern, erhöhen die vorgeschlagenen Lösungen eher die Risiken und übertragen sie auf finanzstarke Länder. Dieses Risiko wird von den finanzstarken Ländern zwar erkannt, aber nur von den kleineren Ländern dieser Gruppe, wie den Niederlanden, offen abgelehnt. Die Regierungen der größeren Länder, darunter Deutschland, neigen hingegen dazu, Lippenbekenntnisse zur Wahrung der politischen Korrektheit in EU-Politikfragen abzugeben.

Mit einer Bilanzgröße (Aktiva) von über 10 Mrd. €, basiert unsere Analyse auf den Geschäftsberichten folgender 15 italienischen Banken (Einzelbilanzen): 1)Unicredit, 2) Intesa Sanpaolo, 3) Banco Popolare di Milano, 4) UBI Banca, 5)Banca Nazionale del Lavoro, 6)BPER Banca, 7)Crédit Agricole Italia, 8)Credito Emiliano, 9)Banca Popolare di Sondrio, 10)Banca Carige, 11)Credito Valtellinense, 12)Deutsche Bank Italia, 13)Banca Popolare di Bari, 14)Banca Sella, 15)Unipol Banca. Dies sind die größten italienischen Banken (Muttergesellschaften oder große Tochtergesellschaften ausländischer Banken, wie in den Fällen Credit Agricole, Deutsche Bank und Banca Nazionale del Lavoro) mit dem Hauptgeschäft in der Kreditgewährung an Kunden. Daher wurden einige große Banken ausgeschlossen, die ein anderes Hauptgeschäftsfeld haben (ICCREA and Cassa Depositi e Prestiti). Zudem musste auf Grund von substanziellen Veränderungen im Bilanzierungsstandard beginnend 2014, Banca Mediolanum ausgeschlossen werden. Die Liste analysierter Banken wurde erstellt basierend auf der Veröffentlichung „Le principali banche italiane“ der Mediobanca und basierend auf Bloomberg Daten.

Bei der Analyse wurden die zwei Veneto Banken (Banca Popolare di Vicenza und Veneto Banca) nicht einbezogen, da sie im Sommer 2017 Insolvenz anmeldeten und nicht länger existieren. Außerdem schlossen wir eine weitere problematische und die Daten verzerrende Bank aus, Banca Monte dei Paschi di Siena, welche seit einiger Zeit in finanzieller Schieflage ist und letztendlich Ende 2016, um die Insolvenz zu vermeiden, von der Banco Popolare di Milano übernommen wurde.

1 Siehe Kapitel 1 “Vulnerabilities in a maturing credit cycle” im Global Financial Stability Report des IWF, April 2019. Der Report ist abrufbar unter: www.imf.org/en/Publications/GFSR/Issues/2019/03/27/Global-Financial-Stability-Report-April-2019.

2 “Agreement on emergency liquidity assistance”, June 2017, abrufbar unter: www.ecb.europa.eu/pub/pdf/other/Agreement_on_emergency_liquidity_assistance_20170517.en.pdf.

3 Ebd., § 6.1.

4 Diese Verluste könnten bis zu einem gewissen Grad verringert werden, indem Staatsanleihebestände von Mark-to-Market-Konten in Hold-to-Maturity Portfolios verschoben werden. Wie der IWF in seinem Bericht zur Finanzstabilität berichtet (siehe Fußnote 1 für die Referenz), wird diese Tendenz derzeit bei einigen Banken beobachtet. Diese Anpassungen würden jedoch nur die Verluste verringern, sie jedoch nicht eliminieren. Darüber hinaus geht durch die Umstellung auf Held-to-Maturity-Konten die Flexibilität der Bilanz verloren, da diese Umbuchung der Wertpapiere nach IAS 39.51 nicht mehr rückgängig gemacht werden kann.

5 Siehe “Technical features of Outright Monetary Transactions”, ECB Press Release, 6. September, 2012, abrufbar unter: www.ecb.europa.eu/press/pr/date/2012/html/pr120906_1.en.html.

6 Für weitere Details siehe Agnieszka Gehringer (2019), “Das Paradoxon der langfristigen Refinanzierungsgeschäfte der EZB”, Flossbach von Storch Research Institute, Makroanalyse 06/03/2019.

7 Dies geht aus den Reports des European Systemic Risk Board (2015), “Report on the regulatory treatment of sovereign exposures”, des Sachverständigen Rates in seinem Jahresbericht 2015, und des Basler Kommittes für die Banksupervision (2017), “The regulatory treatment of sovereign exposures – discussion paper” hervor.

8 Siehe, z. B., Sapir, A. and Schoenmaker, D. (2017), “The time is right for a European Monetary Fund”, Bruegel Policy Brief No. 4.

15.02.2019 - Makro

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer