29.03.2023 - Kommentare

Zu Beginn der 2000er Jahre prognostizierten einflussreiche Ökonomen fallende Zinsen. Begründung: Die Alterung der Gesellschaft. Von Sparschwemme und Unterkonsumption war die Rede. Die Folge seien negative Realzinsen. Zentralbanken folgten der Theorie und setzen ihre Leitzinsen auf historische Tiefstände. Heute kämpfen wir mit einer Inflation, die es laut dieser Theorie nicht geben dürfte.

Der Grundstein für die Theorie des Zinsschwunds wurde zu Beginn der 2000er Jahre gelegt. Vor seiner Ernennung zum Chef der US-Federal Reserve im Jahr 2005 hatte Ben Bernanke aufgrund des demografischen Wandels eine vermeintliche Sparschwemme, im Englischen „saving glut“, ausgemacht. Seiner Theorie nach erkannten private Haushalte ihre gestiegene Lebenserwartung und sparten zunehmend mehr für das Alter an.1 Nach klassischem Gleichgewichtsmodell entstünde Unterkonsumption und ein Überschuss an Kapital, das investiert werden müsse, aber keine Abnehmer fände. Die Folge: Der Realzins sinkt ins Negative.

Auf diesem Befund aufbauend schleusten die großen Zentralbanken ihre Leitzinsen auf zuvor noch nie erreichte Tiefstände. Und Ökonomen wie der amerikanische Harvard-Professor Larry Summers und der deutsche emeritierte Professor Carl Christian von Weizsäcker forderten, dass der Staat die Lücke in der Nachfrage durch kreditfinanzierte Ausgaben füllen solle.2 Notenbanken und Politik folgten der Theorie und sorgten mit historisch niedrigen Zinsen und expansiver Fiskalpolitik für steigende Verschuldung insbesondere der öffentlichen Haushalte.

Bereits 2018 tauchten erste empirische Indizien zur Falsifizierung der Theorie auf.3 Die Inflation der letzten beiden Jahre bringt sie nun endgültig in Schieflage: Es herrscht kein Nachfragemangel aufgrund einer altersbedingten Sparschwemme. Das Gegenteil ist der Fall: Die fortgeschrittene Alterung der Gesellschaft führt zu höherem Konsum und daher zu niedrigeren Sparquoten. Der daraus folgende Nachfrageüberhang wirkt inflationär - und die Alterung nicht deflationär wie behauptet.

Wie konnte sich die tonangebende Mehrheit von Ökonomen und Politikern so täuschen? Der wesentliche Grund ist die Fehlinterpretation global niedriger Inflation in den drei Jahrzenten vor den 2020er Jahren. Die Globalisierung und damit verbundene Mobilisierung von Arbeitskräften für den globalen Markt, insbesondere in China, hatte die Effekte der Alterung in diesen Jahren zeitweise überlagert. Seit die Globalisierung jedoch an Schwung verloren hat und auch die chinesische Gesellschaft altert, ist dieser Effekt verpufft. Nun trifft uns der globale demographische Wandel.

Folgt man Charles Goodhart und Manoj Pradhan,4 so hat die inflationäre Wirkung von Alterung vor allem zwei Gründe: Zum einen haben Menschen, die Wohneigentum besitzen und ihren Lebensunterhalt ohne das gebundene Kapital finanzieren können, kaum Grund, in kleinere Wohnungen umzuziehen. Immobilien, die eine ganze Familie beherbergen können, werden bei einer alternden Gesellschaft zunehmend von alleinstehenden oder in Paaren lebenden Senioren genutzt. Die fürs Wohnen benötigten Ausgaben der Menschen steigen und mindern ihr Sparen.

Zum anderen bekommen Menschen in entwickelten Ländern immer später Kinder, die länger in der Ausbildungszeit bleiben.5 Die Zeit zum Sparen, nachdem die Kinder ausgezogen sind und die Rente sich in zeitlich absehbarer Nähe befindet, beginnt folglich später und ist verkürzt. Zusätzlich steigt aufgrund der Langlebigkeit die Wahrscheinlichkeit für die eigenen Eltern sorgen zu müssen, wodurch sich das eigene Einkommen weiter reduziert. Durch diese und andere Kanäle führt die Alterung der Gesellschaft eben nicht zu mehr, sondern zu weniger Sparen.6

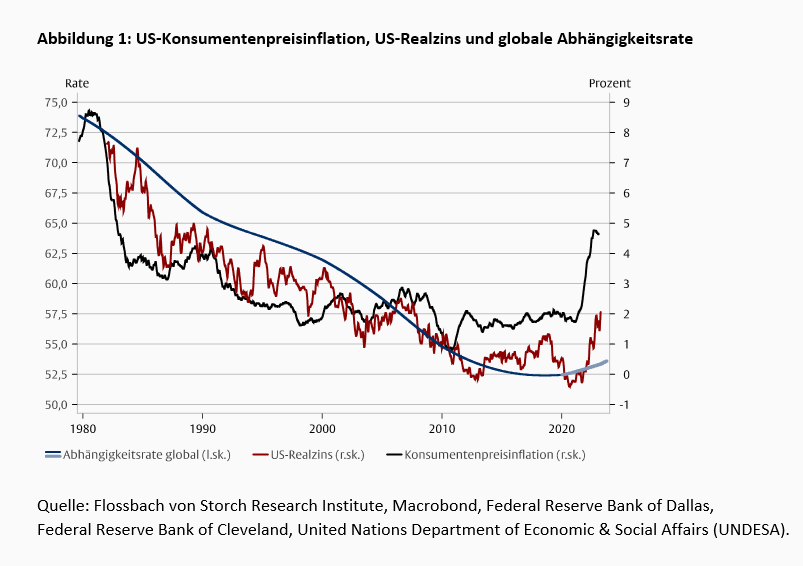

Lange sind die Zentralbanken der Theorie fallender Realzinsen gefolgt und haben vor dem Hintergrund niedriger Inflation ihre nominalen Leitzinsen bis in den negativen Bereich gedrückt. Dass die Inflation durch die Zunahme der globalen Erwerbsbevölkerung und technischen Fortschritt vorübergehend im Zaum gehalten wurde, kam ihnen nicht in den Sinn. Von den Lockdowns in der Zeit der Pandemie erwarteten sie sogar deflationäre Effekte und überschwemmten die Wirtschaft mit noch mehr Geld. Wäre die Theorie richtig gewesen, hätte ein struktureller Nachfragemangel auch nach dem Ende der Lockdowns die Inflation in Schach halten sollen. Als sie dennoch unerwartet stieg, behalfen sich die Zentralbanken mit dem Verweis, der Anstieg sei „transitorisch“. Inzwischen haben sie ihren Fehler erkannt und die Zinsen schließlich angehoben (Abbildung 1).

In seinem im Jahr 2019 erschienenen Buch hatte Carl Christian von Weizsäcker als Antwort auf die Sparschwemme eine noch höhere Verschuldung des Staates gefordert.7 Die schon damals sichtbaren Risse in der Theorie ließ er unbeachtet und die Forderung nach höherer Staatsverschuldung hat er bis heute nicht zurückgenommen.8 Larry Summers hat seine Sicht der Dinge mittlerweile revidiert. Im Jahr 2015 schrieb er:

“The good news is that …, an expansionary fiscal policy by the U.S. government can help overcome the secular stagnation problem and get growth back on track.”9

In einem Interview im Sommer 2021 beklagte er dann die Folgen der expansiven Fiskalpolitik:

„Wir erleben gerade den höchsten Ausgabenschub seit dem Zweiten Weltkrieg. Gleichzeitig gibt die Fed Vollgas. Schließlich liegen etwa zwei Billionen Dollar herum, die in der Pandemie nicht ausgegeben wurden; das ist wie ein Schneebrett, das die Lawine auslösen kann.“10

Summers versucht seine Theorie dadurch zu retten, dass er eine Überdosis der Expansion von Geld- und Fiskalpolitik diagnostiziert, die er vorher gefordert hatte. Würden aber säkulare Stagnation und Sparschwemme tatsächlich die wirtschaftliche Entwicklung bestimmen, hätte diese Expansion kaum die Inflation nachhaltig wiederbeleben können.

Eine umfassende wissenschaftliche und politische Auseinandersetzung mit den Fehlern der Theorie von der Sparschwemme und ihren verheerenden Wirkungen steht aus. Noch immer erscheinen wissenschaftliche Artikel, die aufgrund wirklichkeitsfremder Modelle und Missachtung der empirischen Fakten Zinssenkungen durch die Alterung der Bevölkerung voraussagen.11 Die Reputation der akademischen Brandstifter bleibt intakt und die Zentralbanker in ihren hoch dotierten und bequemen Positionen.

Die jüngeren Entwicklungen haben jedoch zumindest in der amerikanischen Politik ein paar Spuren hinterlassen. Wie die Washington Post berichtet, hat das Ansehen von Ökonomen innerhalb der Biden-Administration auch aufgrund ihrer falschen Einschätzung gelitten. Wirtschaftspolitik steht jetzt wieder zunehmend unter dem Einfluss von Meinungsforschern und politischen Beratern.12

Eine falsche Theorie zu den ökonomischen Auswirkungen des demografischen Wandels und ihre Anwendung in der Geldpolitik hat uns ein Schlamassel beschert. Die dafür Verantwortlichen erklären sich als nicht verantwortlich oder schweigen. In der Konsequenz steht den Zentralbanken nun eine Fehlerkorrektur mit ungewissem Ausgang bevor. Die Zeche zahlen die Bürger.

2 Larry Summers; The Age of Secular Stagnation und Carl Christian von Weizsäcker; Demographischer Wandel und die Staatsfinanzen.

3 Thomas Mayer; Austrian economics, money and finance, Routledge 2018, S.44f, Abbildungen 4.1 und 4.2.

4 Charles Goodhart und Manoj Pradhan; The great demographic reversal, Palgrave Macmillan, 2020.

5 The New York Times; The Age That Women Have Babies: How a Gap Divides America und Statistisches Amt der Europäischen Union; Data Browser, Fruchtbarkeitsziffern.

6 Wie Mayer und Schnabl (2021) zeigen, ignoriert die Theorie von der Sparschwemme auch die Eigenart unseres Kreditgeldsystems. Da Banken durch Kreditvergabe Geld schöpfen können, führen geldpolitisch erzwungene, zu niedrige Kreditzinsen zu überhöhten Geldbeständen. Was als “Sparschwemme” diagnostiziert wird, ist in Wahrheit eine Geldschwemme, und die Kausalität geht von den Zinsen zur „Schwemme“, statt von der „Schwemme“ zu den Zinsen. Siehe Thomas Mayer and Gunther Schnabl; Reasons for the Demise of Interest: Savings Glut and Secular Stagnation or Central Bank Policy? The Quarterly Journal of Austrian Economics 24 (1), 15/4/2021.

7 Carl Christian von Weizsäcker und Hagen Krämer; Sparen und Investieren im 21. Jahrhundert, Springer Gabler, 2019.

8 Carl Christian von Weizsäcker; „Sie sind alle Getriebene“.

9 Larry Summers, The Age of Secular Stagnation.

10 Larry Summers, „Inflation ist wie ein Drogen-High“.

12 The Washington Post; Larry Summers has President Biden’s ear — but not always his support.

16.03.2023 - Wirtschaft & Politik

von Thomas MayerNorbert F. Tofall

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.