02.10.2020 - Kommentare

Zur Strukturanpassung wäre der Ausstieg aus Kurzarbeit, die Rückkehr zu ordentlichen Insolvenzverfahren und das Ende der Niedrigzinspolitik nötig. Zu stark ist die Politik jedoch von Interessengruppen abhängig, die ihre Besitzstände wahren und damit die „Zombifizierung“ der Wirtschaft vorantreiben.

In der Welt am Sonntag vom 27. September wies Bundesfinanzminister Olaf Scholz Kritik an der Verlängerung des Kurzarbeitergelds kategorisch zurück. Zu den Kritikern sagte er: „Die haben eindeutig unrecht. Ich sehe nicht, wo (die Maßnahmen) einen nötigen Strukturwandel behindern würden.“ Tatsächlich haben die Niedrigzinspolitik der Zentralbanken und staatliche Hilfen schon seit der Großen Finanzkrise von 2007/08 den Strukturwandel behindert, indem sie unter normalen Umständen nicht lebensfähige Unternehmen, sogenannte „Zombies“, am Leben gehalten haben.

Schwaches Wachstum durch Zombifizierung

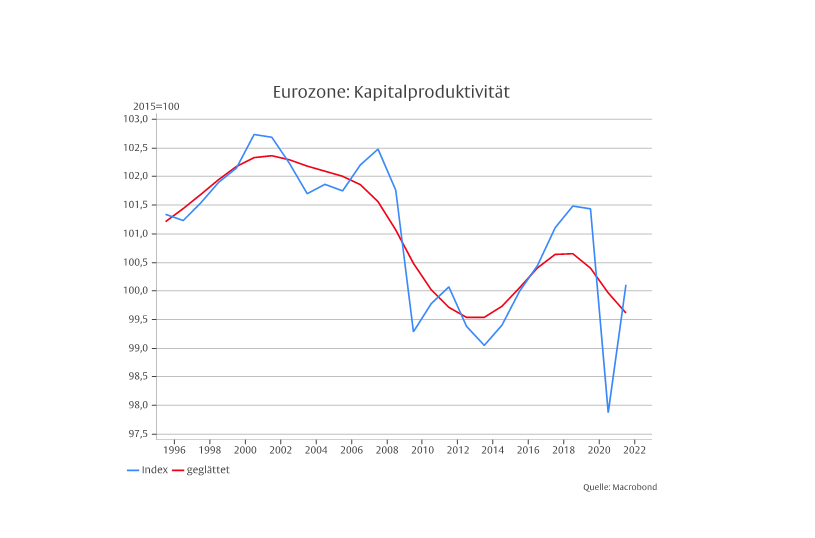

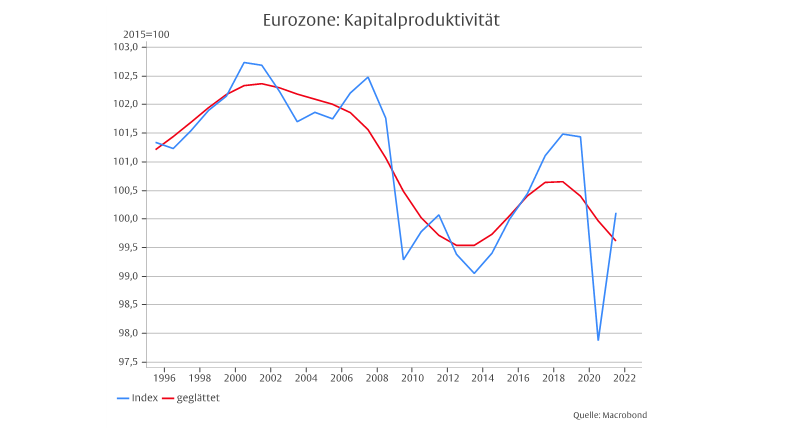

Ökonomen der Bank für Internationalen Zahlungsausgleich haben in einer im September veröffentlichten Analyse dokumentiert, dass der Anteil der Zombies an der Gesamtzahl der in 14 Industrieländern an Aktienmärkten gelisteten Firmen von 4 Prozent Mitte der 1980er Jahre auf 15 Prozent im Jahr 2017 gestiegen ist1 Eine im Januar 2017 von der OECD veröffentlichte Studie fand, dass die Zunahme der Zombies das Wachstum der Produktivität in Italien und Spanien um 0,7 bis 1 Prozent verringert hat2. Daten der Europäischen Kommission (AMECO Datenbasis) zeigen, dass die Kapitalproduktivität über die Zeit gefallen ist (wobei Rückgänge in Rezessionen im folgenden Aufschwung nicht wieder aufgeholt wurden).

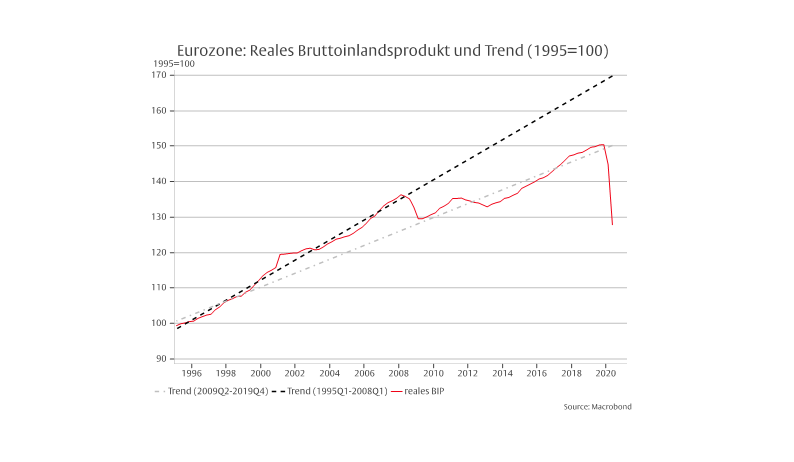

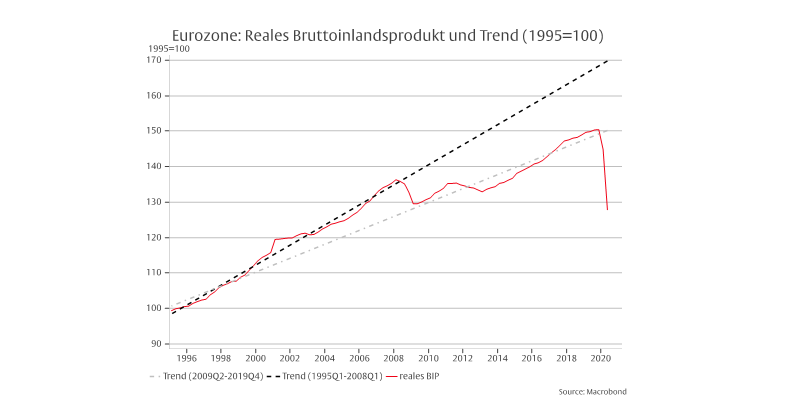

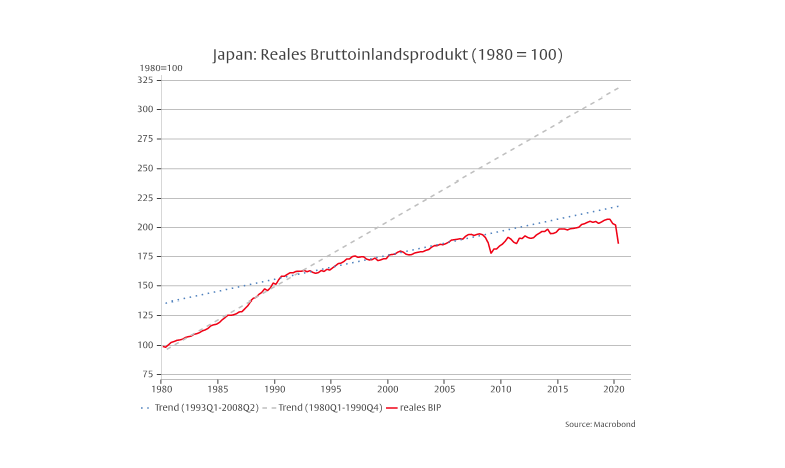

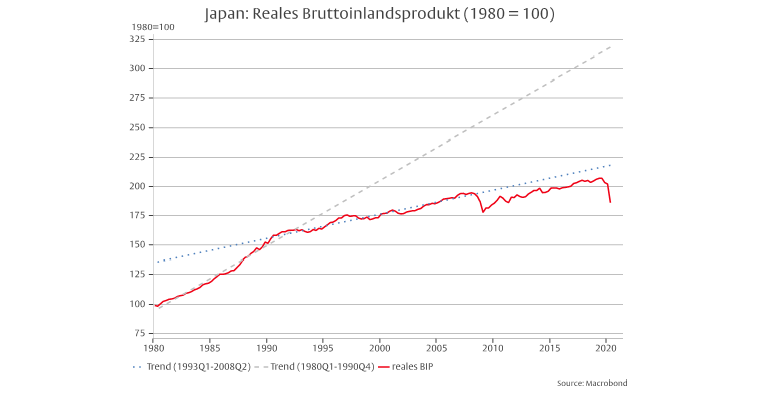

Dies deckt sich mit der Beobachtung, dass das Wirtschaftswachstum im Euroraum im Aufschwung von 1995 bis 2008 im Trend jährlich 2,5 Prozent, in der Erholung nach der Finanzkrise von 2009 bis 2019 dagegen nur noch 1,4 Prozent betrug. Damit wiederholte sich im Euroraum eine Entwicklung, die schon in Japan in den 1990er Jahren nach dem Platzen der „Bubble Economy“ sichtbar wurde. Mit umfangreichen Stützungsmaßnahmen verhinderte die Regierung, dass der historische Einbruch der Vermögenspreise und die daraus folgende Bankenkrise eine größere Rezession zur Folge hatte. Zum Tiefpunkt der Rezession, im Jahr 1993, fiel das reale Bruttoinlandsprodukt um nur 0,5 Prozent. Die Stützungsmaßnahmen hielten aber auch viele schwache Unternehmen am Leben, für die der Ausdruck „Zombies“ geprägt wurde. Das hatte Folgen: Nachdem die Wirtschaft im Aufschwung während der 1980er Jahre um jährlich 4,7 Prozent gewachsen war, wuchs sie im Aufschwung von 1993 bis 2008 nur noch um 1,4 Prozent pro Jahr.

Noch mehr Zombies wegen Corona

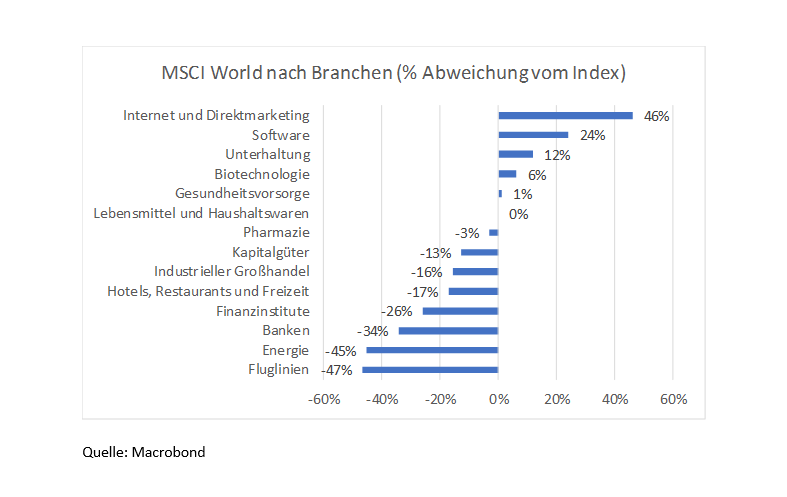

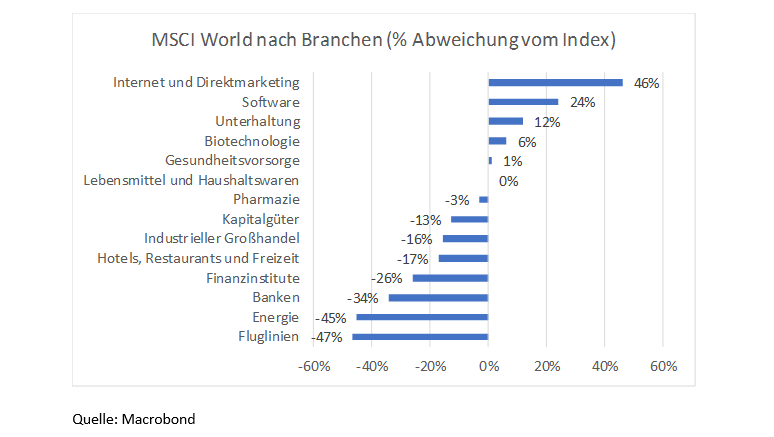

Alexander Horn warnt, dass die Corona Pandemie aufgrund des herrschenden Narrativs, die „Realwirtschaft sei eigentlich gesund“, eine große Gefahr birgt.3 Die Pandemie ist ein Katalysator für einen weiteren, umfassenden Strukturwandel, der aufgrund von mit der Gießkanne verteilten Finanzhilfen nicht zu der für eine gesunde Wirtschaftsentwicklung nötigen Bereinigung führt. Wie tief der Wandel reicht zeigt sich in der Aktienkursentwicklung. Ende September lagen zum Beispiel die Kurse von Fluglinien und Tourismusunternehmen weltweit um 47 beziehungsweise 17 Prozent unter dem Weltmarktindex MSCI World, die Kurse von Internet- und Softwareunternehmen dagegen um 46 und 24 Prozent über dem Index.

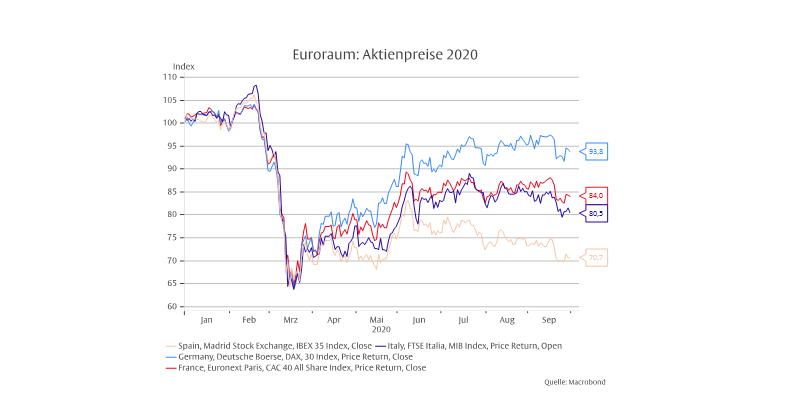

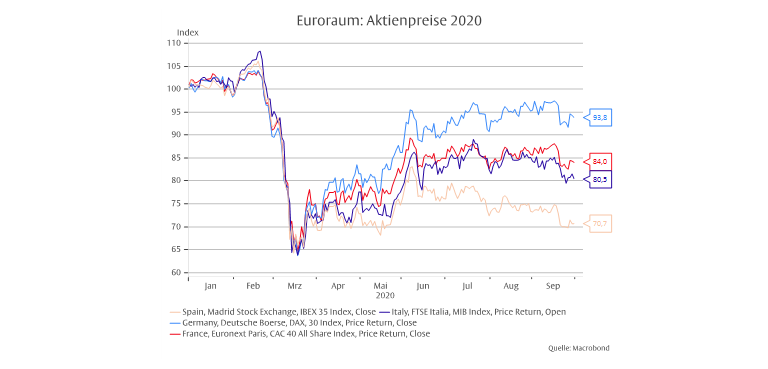

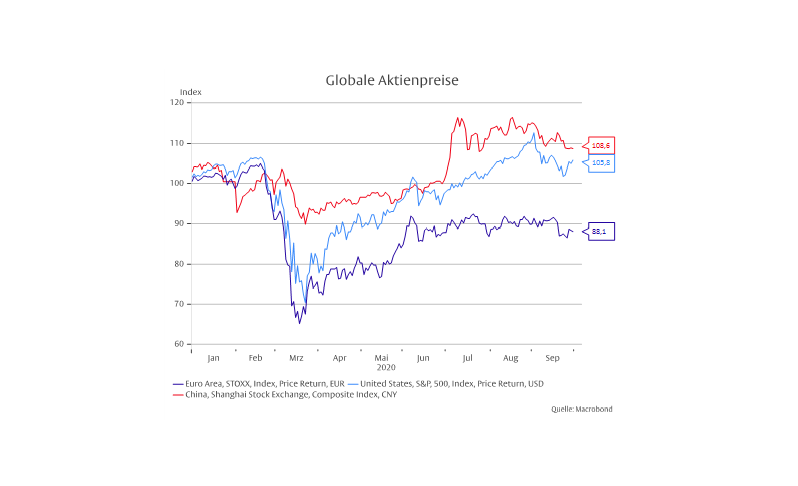

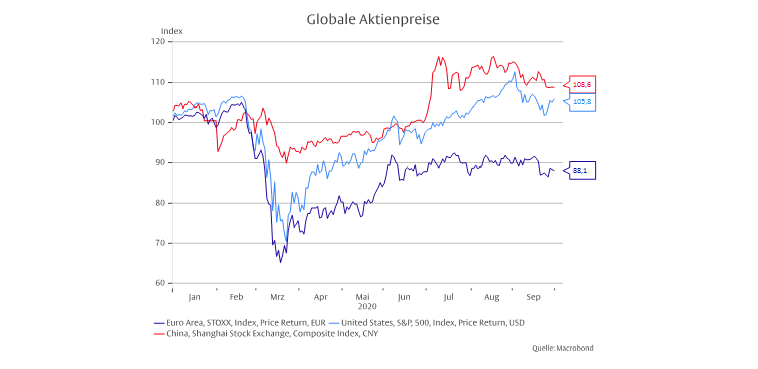

Der Strukturwandel hat auch regionale Konsequenzen. Länder, deren Wirtschaft von den Verlierern der Corona Pandemie beherrscht wird, steigen ab, andere, die Gewinner beherbergen, steigen auf. So sind der spanische Aktienindex IBEX35 seit Jahresbeginn um rund 30 Prozent, der italienische FTSE Italia MIB um zwanzig und der französische CAC40 um 16 Prozent gefallen. Der deutsche DAX30 Index ist mit einem Kursrückgang von 6 Prozent dank des geringeren Gewichts der Tourismusindustrie etwas glimpflicher davongekommen. Dagegen sind der US-amerikanische S&P 500 und der chinesische Shanghai Composite um rund 6 beziehungsweise 9 Prozent gestiegen. Auch insgesamt dürfte China als der große Gewinner aus der Pandemie hervorgehen. Erweisen sich die OECD Prognosen vom September als realistisch, dann dürfte das reale Bruttoinlandsprodukt 2021 in China um 10 Prozent über dem Niveau von 2019 liegen, in den USA dieses Niveau wieder erreicht haben und im Euroraum um 3 Prozent unter diesem Niveau liegen.

Was tun?

Zur Förderung der Strukturanpassung und Verbesserung der Wachstumsaussichten wäre gerade im Euroraum der Ausstieg aus Kurzarbeit, die Rückkehr zu ordnungsgemäßen Insolvenzverfahren und das Ende der Niedrigzinspolitik nötig. Doch wird dies ein frommer Wunsch bleiben. Viel zu stark ist die Politik inzwischen von Interessengruppen abhängig, die ihre Besitzstände wahren, damit den Strukturwandel hintertreiben und die „Zombifizierung“ der Wirtschaft fördern. Da Deutschland in ein wichtiges Wahljahr geht, ist es für Klientelpolitik gegenwärtig besonders anfällig.

Anleger können das nicht ändern, aber sie können sich darauf einzustellen, indem sie aus europäischen Anlagen in andere Regionen umschichten. Die staatsgelenkte Marktwirtschaft Chinas ist nicht optimal, aber unserer von Interessengruppen beherrschten überlegen. Staatliche Instanzen zwingen zur Abschreibung von notleidenden Krediten und obsoleten Investitionen. Dadurch wird die Anpassung der Wirtschaftsstruktur ohne größere Einbußen an Wachstum möglich.4 Das macht chinesische Aktien, Anleihen (mit 3 Prozent für zehnjährige Staatstitel) und den erstarkenden Yuan interessant.

1 Ryan Banerjee and Boris Hofmann. “Corporate zombies: Anatomy and life cycle”. BIS Working Papers No 882 (September 2020).

2 Müge Adalet McGowan, Dan Andrews and Valentine Millot. “The Walking Dead: Zombie Firms Stifle Economic Recovery Prospects”. OECD Ecoscope, January 11, 2017.

3 Alexander Horn. „Die Zombiewirtschaft“. Novo Argumente Verlag (Frankfurt am Main) 2020, S. 11-12.

4 „The mop that never stops“. The Economist, September 26, 2020, S. 66.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.