12.05.2020 - Kommentare

Der russische Revolutionär Wladimir Iljitsch Lenin hielt Geld für „geronnenen gesellschaftlichen Reichtum, geronnene gesellschaftliche Arbeit“. Doch lebte er in einer Zeit, in der Geld an Gold oder Silber gekoppelt und damit nicht beliebig vermehrbar war. Heute wird es von Banken in Zusammenarbeit mit ihren Zentralbanken über die Vergabe von Krediten geschaffen, die keiner natürlichen Beschränkung unterliegt. Das eröffnet eine neue Sichtweise. In Anlehnung an Lenin könnte man sagen, dass Ökonomen des heutigen „Mainstreams“ Geld als flüssige gesellschaftliche Arbeit sehen, die es gilt, in Arbeitsplätze gerinnen zu lassen. Deshalb sind sie schnell bei der Hand, zur Schaffung von Arbeitsplätzen den Schwengel der Kreditpumpe zu betätigen, um die Wirtschaft mit Geld zu fluten.

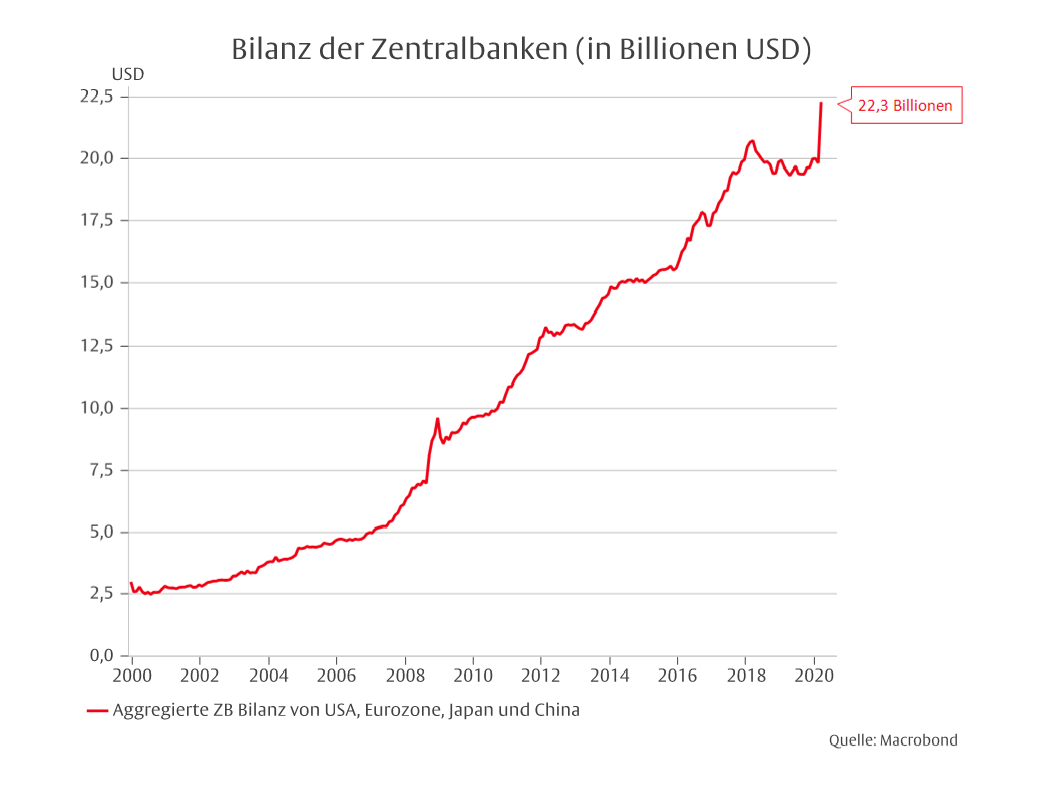

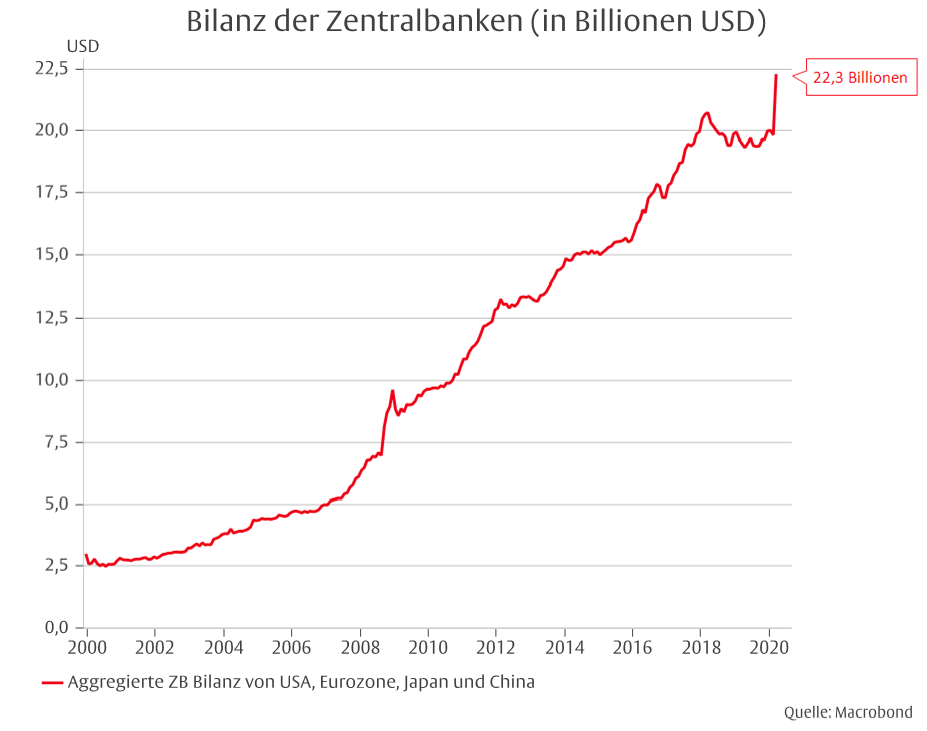

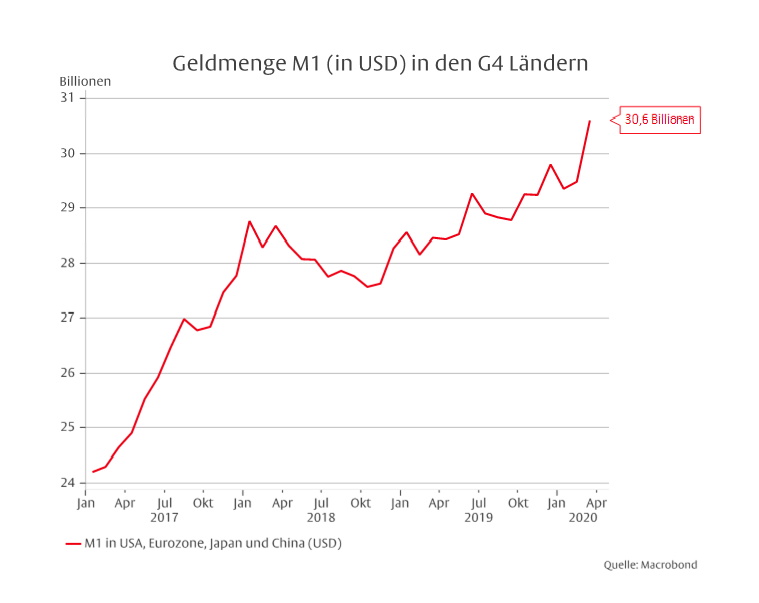

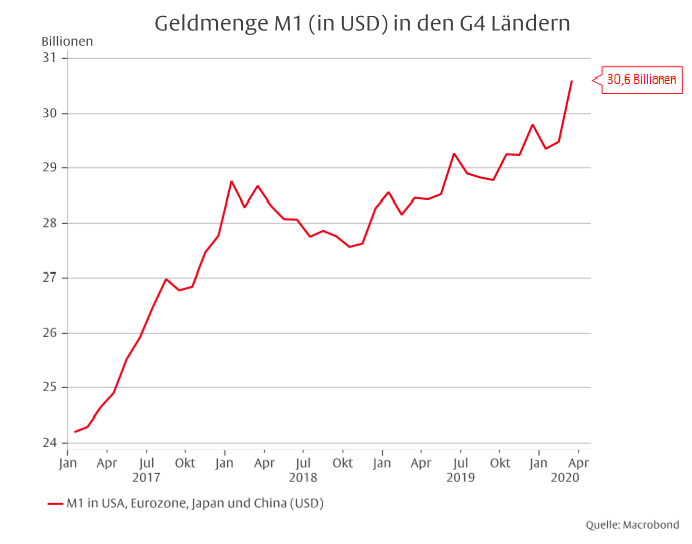

So auch in der Zeit der Corona Pandemie: Allein im März haben die Zentralbanken der USA, Eurozone, Japans und Chinas ihre Bilanzsumme um 12 Prozent auf 22,3 Billionen US Dollar ausgeweitet, um damit Kredite an Staaten und Banken zu finanzieren, die das Geld weiterreichen oder zur weiteren Geldschöpfung durch eigene Kreditvergabe nutzten. Das Geldmengenaggregat M1, das Bargeld und Sichteinlagen umfasst, ist in diesen Ländern im März um rund vier Prozent auf 30,6 Billionen US Dollar gestiegen.

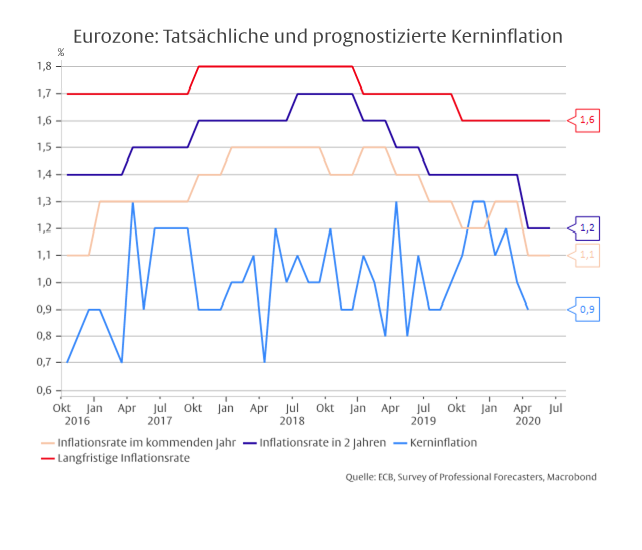

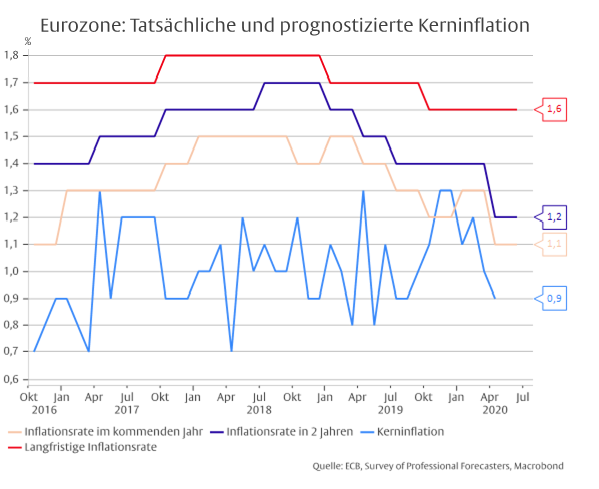

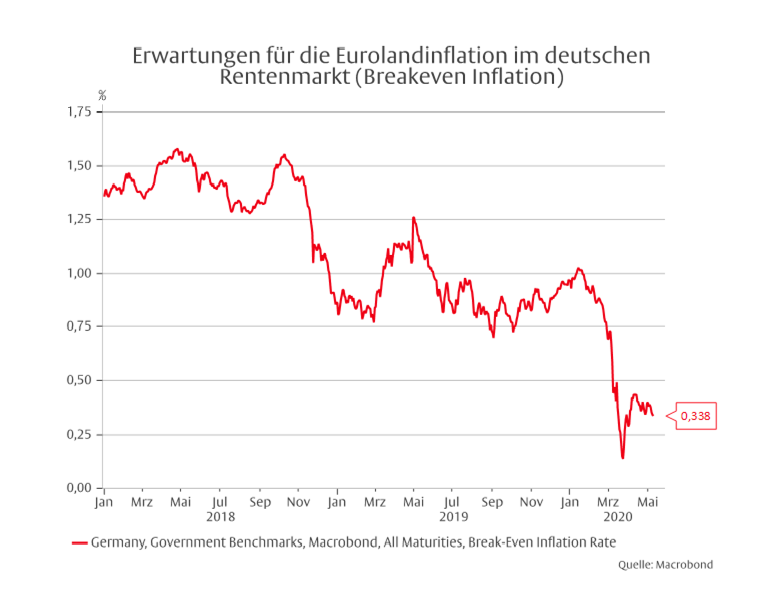

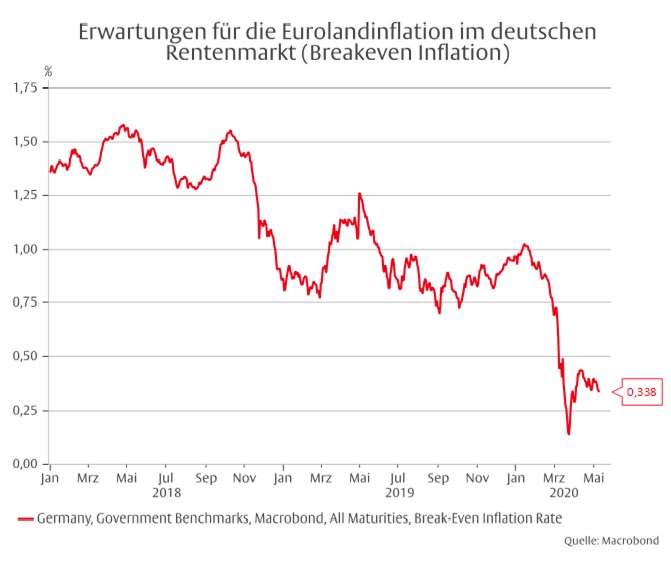

Statt Inflation erwarten die Geldexperten wohl eher Dolce Vita auf Pump. Nach einer von der Europäischen Zentralbank regelmäßig durchgeführten Umfrage erwarten die befragen Volkswirte für den Euroraum eine Kerninflationsrate von nur 1,2 Prozent auf die Sicht von zwei Jahren und 1,6 Prozent auf lange Sicht. Auch die Finanzmärkte geben sich mehr als gelassen. Die sich aus der Renditedifferenz zwischen nominalen und inflationsindexierten Bundesanleihen ergebende Inflationserwartung für die mittelfristige Zukunft betrug zu Anfang dieses Jahres noch ein Prozent pro Jahr. Heute erwarten die Markteilnehmer gerade mal 0,3 Prozent. Vermutlich gehen sowohl die Ökonomen als auch die Finanzexperten davon aus, dass der starke Anstieg der Arbeitslosigkeit, der von den zur Bekämpfung der Pandemie ausgelösten „Lockdowns“ erzeugt wird, Löhne und Preise drücken wird. Frisch geschaffenes Geld, also „flüssige Arbeit“, soll dann in neue Beschäftigung gerinnen, statt Inflation zu entfesseln.

Allerdings entsteht die Arbeitslosigkeit im „Lockdown“ nicht durch einen Einbruch der Nachfrage, sondern durch Arbeitsbeschränkungen, die zur Stilllegung von Produktionskapazitäten führen. Angebot und Nachfrage fallen also gleichermaßen. Durch kreditfinanzierte staatliche Zuwendungen und direkte Bankkredite wird die potenzielle Nachfrage gestützt. Manche Dienstleistungen können später nicht nachgeholt werden, aber die Nachfrage nach vielen anderen Gütern wird verschoben. Solange die Arbeitsbeschränkungen andauern, baut sich ein Nachfrageüberhang auf. Werden die Arbeitsbeschränkungen gelockert, ist es fraglich, ob das Angebot entsprechend elastisch reagiert, damit der Nachfrageüberhang abgebaut und die laufende Nachfrage befriedigt werden können. Dies könnte der Fall sein, wenn die Struktur der Nachfrage nach der Lockerung gleich bleiben und folglich der Struktur des Angebots entsprechen würde. Das ist aber eher unwahrscheinlich. Vermutlich werden manche Güter nach der Krise dauerhaft mehr und andere weniger nachgefragt werden. Dadurch entsteht in bestimmten Bereichen eine Überschussnachfrage, während andere Bereiche teilweise obsolet werden. Insgesamt kann so das Angebotspotenzial sinken, während die Nachfrage aufgrund der umfangreichen Stützungsmaßnahmen in der Krise schnell wieder das Niveau vor der Krise erreicht. Preissteigerungen und steigende Inflationserwartungen wären die Folge.

Es sei denn, die Leute würden das neu geschaffene Geld horten, statt auszugeben. Viele Ökonomen befürchten dies, warnte doch Großmeister Keynes vor einer „Liquiditätsfalle“. In der Theorie schnappt diese Falle zu, wenn die Konsumenten sinkende Preise erwarten. Denn dann lohnt es sich, nur das jeweils Nötigste zu kaufen und größere Anschaffungen in die Zukunft zu verschieben, wenn das Gewünschte billiger zu haben ist. Auch erhöhte Unsicherheit über die eigene wirtschaftliche Zukunft könnte die Konsumenten veranlassen, aus Vorsicht Geld zu horten. In der Praxis sind diese Phänomene jedoch selten. Preise müssten schon sehr schnell fallen, um die Leute dazu zu bringen, Konsum in die Zukunft zu verschieben. Auch dürfte mit dem Abklingen der Pandemie die Zuversicht eher zu als abnehmen. Und wenn auch all dies nicht zutrifft, so ist doch eines sicher: Die Zentralbanken würden den Geldregen auch zum Wolkenbruch ausweiten, um die Inflation nach oben zu treiben. Denn Inflation ist nötig, um die Schuldenlast tragbar zu machen und Massenbankrotte zu verhindern.

Wurde Geld im Verständnis der Betrachter im Lauf der Zeit von „geronnener“ zu „flüssiger“ Arbeit, so steht nun eine weitere Wandlung an: zu Schwundgeld zur Rettung der Schuldner. Lenin hätte es gefreut, sah er doch in der Zerstörung des Geldes ein Mittel zur Vernichtung des Kapitalismus.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.