22.03.2023 - Studien

Der Wohnungsmarkt in Deutschland kommt von vielen Seiten unter Druck. Wie die Perspektiven sind angesichts deutlich gestiegener Bau- und Finanzierungskosten und den von der Politik verordneten Sanierungszwängen.

„Der Philosoph wie der Hausbesitzer hat immer Reparaturen.“ Vielleicht mag Robert Habeck, seines Zeichen Wirtschaftsminister dieses Landes und Teil der grünen Leuchte innerhalb der regierenden Ampel-Koalition, das Bonmot von Wilhelm Busch im Hinterkopf gehabt haben, als er im Februar dieses Jahres verkündete: 2024 muss Schluss sein mit dem Einbau von Gaskesseln in die Gebäude dieses Landes. Stattdessen sollen Pumpen alternativlos werden, die Luft oder Wasser in Wärme wandeln.

Nun könnte das Urteil über eine solche Entscheidung milde ausfallen, träfe der vorläufige, noch nicht amtliche Beschluss des Wirtschaftsministers nicht auf einen Immobilienmarkt, der ohnehin schon durchgeschüttelt wird von steigenden Zinsen und rekordhohen Kauf- und Mietpreisen bei gleichzeitigen Kaufkraftverlusten aller Hausbewohner, deren Einkommen nach Abzug der Inflation gerade spürbar schwinden. Und träfe dies nicht auf einen Markt, dem es nicht an Zuzug mangelt, dafür aber an Wohnraum – an bestehenden und an neuen vier Wänden.

Der Markt für Immobilien ist zentral. Er absorbiert viel Kapital, angesparte und fremde Mittel; die Quote aus Wohnkosten zu Einkommen lag zuletzt bei 23,3 Prozent. Mietern entzieht das Wohnen hierzulande sogar durchschnittlich 27,6 Prozent des Haushaltsnettoeinkommens – Tendenz steigend. Auf Seiten der Banken schlagen sich Immobilienkredite in Höhe von knapp 1,8 Billionen Euro nieder.

Die Bauwirtschaft ist mit rund zwölf Prozent Anteil am Bruttoinlandsprodukt ein gewichtiger Konjunkturfaktor, große Immobiliengesellschaften mit ihren Aktien spielen eine beachtenswerte Rolle an der Börse. Und nicht zuletzt drehen sich zahlreiche soziale und politische Fragen rund ums Haus – und in der jüngeren Zeit mehr denn je energetische. Letztere Fragen sind mehr von der Politik erzwungen, denn von der Breite der Bevölkerung gewollt.

Was Deutschland betrifft, hat es seit der Wiedervereinigung keine so komplexe Lage am Immobilienmarkt gegeben wie aktuell. Die Zeit ist deshalb reif für eine Bestandsaufnahme und einen Ausblick.

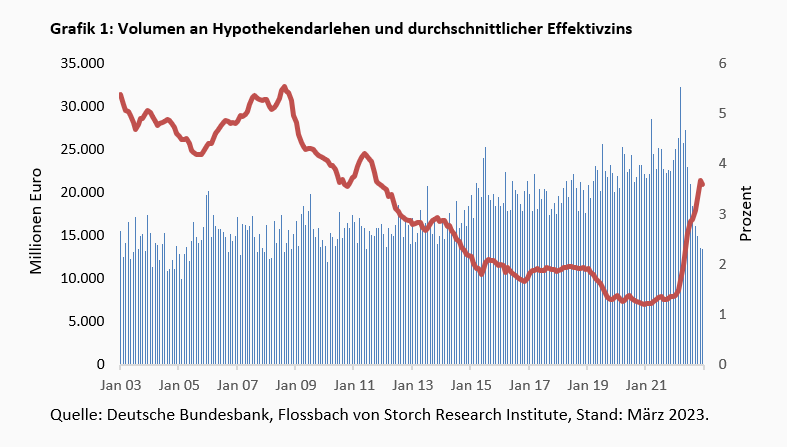

Wohl dem, der Eigentum hat, so dachten bis vor Kurzem viele. Doch angesichts vervielfachter Zinsen und einem Stau an Investitionen, vor allem gemessen an dem, was energetisch gefordert sein könnte, ist der über mehr als ein Jahrzehnt boomende Wohnimmobilienmarkt geradezu schockartig abgestützt – abzulesen an der Nachfrage nach Hypothekendarlehen (Grafik 1).

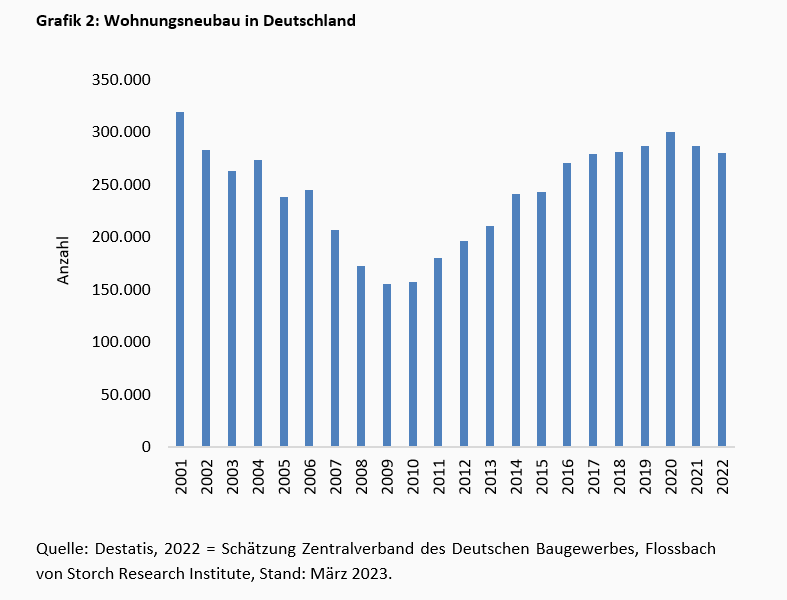

Ziemlich sicher ist, dass die Anzahl an Hypothekendarlehen zumindest für Neubauten kaum steigen dürfte. Das ausgereichte Volumen könnte sich dagegen angesichts hoher Baukosten auf niedrigem Niveau stabilisieren. Das von der Politik formulierte Ziel, jährlich 400.000 neue Wohnungen errichten zu wollen, dürfte jedenfalls 2023 erneut deutlich verfehlt werden, wie schon in der Vergangenheit (Grafik 2).

Als ausgeschlossen darf gelten, dass die wegen der zahlreichen Flüchtlinge eigentlich 500.000 bis 600.000 jährlich benötigten Neubau-Wohnungen absehbar auch gebaut werden. Die Erwartung, dass die obere Hälfte davon erreicht werden wird, ist derzeit schon eine kühne Annahme.

2022 war die Zahl an Baugenehmigungen um 6,9 Prozent rückläufig gegenüber dem Vorjahr – und gibt damit die Richtung vor: nach unten. Im Januar 2023 lag der Rückgang gegenüber dem Vorjahreszeitrum schon bei 26 Prozent.

Im Wohnungsbau sind im Februar denn auch mehr Aufträge storniert worden als im Vormonat. 14,3 Prozent der Unternehmen meldeten im Februar abgesagte Aufträge, nach 13,6 Prozent im Januar. Das geht aus einer Umfrage des ifo Instituts hervor. Kein Wunder, dass der Zentrale Immobilien Ausschuss (ZIA) als Spitzenverband der Immobilienwirtschaft jüngst vor einem „Wohnungsbau-Debakel“ im Jahr 2025 warnte. Dann könnten 700.000 Wohnungen fehlen.

So hat etwa Deutschlands größter Wohnungskonzern Vonovia alle Neubau-Projekte für 2023 gestoppt. Laut Vorstand Daniel Riedl müsste der im Deutschen Aktienindex notierte Konzern sonst „völlig unrealistische“ Mieten nehmen, um die gestiegenen Kosten zu decken. Vonovia verwaltet 550.000 Wohnungen. Riedl machte in einem Interview mit der Zeitung „WAZ“ deutlich, dass der Stopp vor allem an den gestiegenen Finanzierungs- und Baukosten liege: „Bei Objekten, die wir früher für zwölf Euro Kaltmiete pro Quadratmeter anbieten konnten, müssten wir jetzt eher Richtung 20 Euro gehen, um unsere Kosten von 5.000 Euro pro Quadratmeter hereinzuholen.“

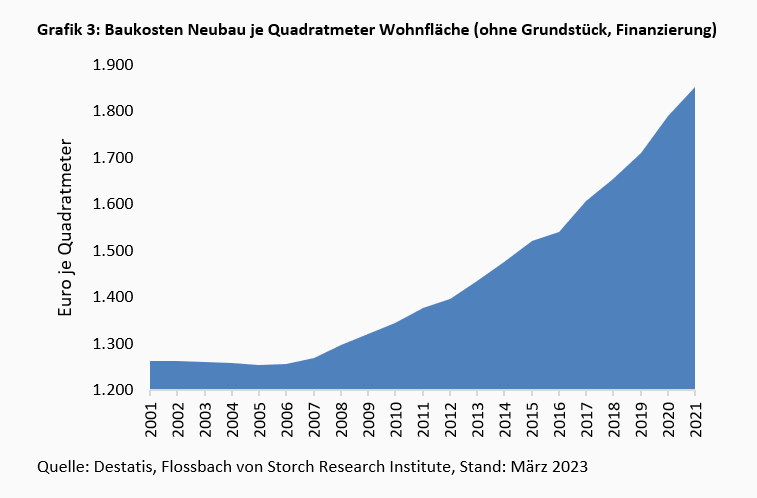

Vonovias größter Konkurrent, die Düsseldorfer LEG Immobilien (Bestand 166.000 Wohnungen), hat ebenfalls einen Neubau-Stopp angekündigt. Auch hier wird als Grund der enorme Anstieg der Kosten genannt. Über 20 Jahre sind die reinen Baukosten um 47 Prozent gestiegen (bis 2021 einschließlich, ohne Grundstück und Finanzierung, Grafik 3).

Während der Durchschnitt noch einigermaßen bezahlbar ist, was die reinen Baukosten betrifft, sieht es am oberen Ende deutlich teurer aus. Für ein schlüsselfertiges Massivhaus sollten Interessenten aktuell in der Spitze mit 3000 Euro je Quadratmeter rechnen.

Dazu kommt eine Rally der Grundstückspreise. So sind die durchschnittlichen Kaufpreise für Wohnbauland und baureifes Land allein von 2021 auf 2022 um 25 beziehungsweise gut 27 Prozent gestiegen.

Diese Entwicklungen dürften auch Bestrebungen stark begrenzen, Deutschland aus seinem Mietstatus zu befreien. Die Wohneigentumsquote liegt zwischen Flensburg und Passau nach jüngsten Angaben des Statistischen Bundesamtes bei nur 46,5 Prozent. In Berlin, Düsseldorf, Köln, Frankfurt, Stuttgart, Hamburg und München (den sogenannten Top-7-Metropolen) lag die Quote bei sogar nur gut 22 Prozent.

Lediglich in ländlichen Kreisen hat mehr als jeder Zweite ein eigenes Dach über dem Kopf. Das könnte sich ändern. Denn Sanierungskosten, ob energetisch oder nicht, sind relativ zum Wert der Gebäude deutlich teurer als in den Großstädten.

Ein neues Dach in der Gemeinde Eickeloh in der Lüneburger Heide kostet genauso viel wie in der nächsten Großstadt Hannover. Im Heidekreis sind großzügige Häuser im Bestand schon für um die 180.000 Euro zu haben – in der niedersächsischen Landeshauptstadt bekommen Käufer dafür gerade mal zwei Studentenapartments.

Die Kaufkraft auf dem Land ist eben regelmäßig spürbar niedriger als in der Großstadt, im Beispielfall um 8,1 Prozentpunkte (2021) – Sanierungskosten schlagen deshalb stärker ins Kontor der Eigentümer. Dies könnte dazu führen, dass Eigentum besonders im ländlichen Raum nicht mehr zu halten sein wird.

Erst recht dann nicht, wenn die Pläne von Wirtschaftsminister Habeck und der EU verpflichtend würden, so wie bisher bekannt. Vor dem Hintergrund, dass laut Deutscher Energie-Agentur 40 Prozent der gesamten Treibhausemissionen auf den Gebäudesektor zurückgehen sollen, haben sich zahlreiche Ideen entfaltet, um diesen Ausstoß einzudämmen. Die damit verbundene vage Hoffnung ist, die Erderwärmung aufzuhalten.

So möchte die EU nach bisher bekannten vorläufigen Plänen Gebäude auf bestimmte Energieklassen hochsanieren. Wobei jedes Land möglicherweise seine Eigenarten behalten darf. Das könnte ironischerweise dazu führen, dass einige Länder, die einen größeren Sanierungsstau als etwa Deutschland haben, weniger tun müssten, um formal den Anforderungen zu genügen. Denn die Verbesserungen könnten länderspezifisch relativ zum Status quo gestaltet werden, nicht absolut auf Stufe X.

Mitte März erst verschärfte jedenfalls das EU-Parlament die Sanierungspflicht für Hausbesitzer. Bestandsimmobilien sollen Eigentümer demnach bis 2030 auf den sogenannten „Energieeffizienzstandard E“ bringen und bis 2033 auf den „Standard D“. Die Einstufungen sollen analog der von Kühlschränken oder Fernsehern schon bekannten Etikettierung von „A“ bis „G“ gestaltet werden.

Was das genau bedeutet, ist bisher unklar. Die Stufen der EU weichen jedenfalls vom bekannten deutschen Energiepass (Stufen „A+“ bis „H“) ab.

Von 2032 an sollen zudem Solaranlagen aufs Dach, wenn ein Haus ohnehin im „größeren Stil“ renoviert werde, heißt es. Ganz ohne Co2-Ausstoß sollen neue Wohngebäude schon von 2028 an auskommen.

Final ist das alles noch nicht: Jetzt verhandelt das EU-Parlament noch mit den EU-Länder-Vertretern die Vorschläge aus. Später erfolgt die Umsetzung in nationales Recht.

Etwas konkreter, wenn auch ebenfalls noch vorläufig, sind die deutschen Pläne, was Heizungsmodule betrifft. Nach Plänen aus dem Wirtschafts- und dem Bauministerium soll der Einbau von Gas- und Ölheizungen vom kommenden Januar an Geschichte sein. Jede neu eingebaute Heizung solle dann im Betrieb zu 65 Prozent mit erneuerbarer Energie arbeiten – „möglichst“, wie es heißt.

Das trifft früher oder später rund drei Viertel der gut 41 Millionen Haushalte in Deutschland. Denn Gas machte laut dem 2021er Datenreport Wohnen des Statistischen Bundesamtes im Bestand noch 52,1 Prozent aus, Heizöl 23,5 Prozent und Fernwärme gut 14 Prozent. Stromdirektheizungen und Elektro-Wärmepumpen machen jeweils nicht einmal drei Prozent aus. Die übrigen rund sechs Prozent entfallen auf Feuerungsanlagen für feste Brennstoffe wie Holz, Holzpellets, sonstige Biomasse oder Kohle.

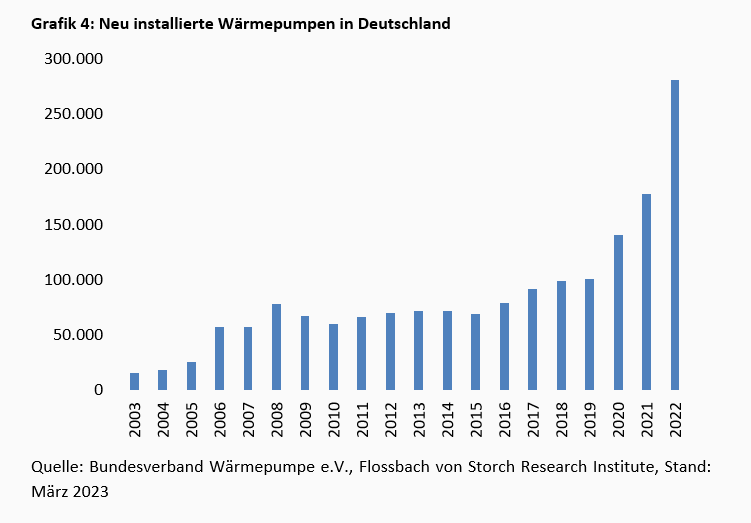

Bei Neubauten sind Wärmepumpen inzwischen erste Wahl (Grafik 4).

Der Boom kann aber nicht darüber hinwegtäuschen, dass die Präferenz immer noch auf Gas liegt. Rund 70 Prozent aller zuletzt neu eingebauten Heizungen basieren darauf. Insgesamt waren per Ende 2021 rund 13,6 Millionen Gaskessel, 5,2 Millionen Ölheizungen und nur eine Million Wärmepumpen in deutschen Haushalten installiert.

Im wahrsten Sinne des Wortes soll dem nun der Riegel vorgeschoben werden. „Der Einbau von Heizungsanlagen auf Basis ausschließlich fossiler Energieträger – vor allem Gas- und Ölheizungen – ist ab dem Jahr 2024 nicht mehr gestattet.“ So steht es im Referentenentwurf zur Reform des Gebäudeenergiegesetzes (GEG).1

Für den Bestand gibt es unterschiedliche Regelungen: keine sofortige Austauschpflicht, Reparaturen an bestehenden Heizungen sind möglich. Bei Totalschaden können Immobilienbesitzer den Kessel noch einmal austauschen, müssen ihn dann aber spätestens nach drei Jahren auf Erneuerbare umstellen.

Auch wenn die fossile Heizung insgesamt 30 Jahre seit Einbau noch laufen darf2, wäre spätestens 2045 Schluss. Von 2026 an sollen jedes Jahr deshalb laut Schätzungen mehr als eine Million Heizungen vom Gas gehen müssen.

Sollte dies alles so bleiben, dann hätten Last-Minute-Einbauten von neuen Gaskesseln bis Ende 2023 noch rund 22 Jahre Bestandsschutz. Je nach Alter der Gas- oder Ölheizung soll spätestens von 2034 an aber der regenerative Anteil von 65 Prozent Pflicht werden. Eine Umrüstung oder eine Neuanschaffung wäre dann auch für Gaskessel des Jahrgangs 2023 und davor zwingend vorgeschrieben.

Auch wenn Bundeswirtschaftsminister Robert Habeck verspricht, „Härten“ vermeiden zu wollen, ist die Frage, inwieweit Eigentümer Sanierungen stemmen können und ob dies den angespannten Wohnungsmarkt nicht erdrückt.

Tatsächlich gibt es unterschiedliche Förderungen etwa fürs Dämmen und den Einbau von Wärmepumpen. Auch die EU will Töpfe aufmachen über angeblich 150 Milliarden Euro. Da sich Förderungen und Sanierungskosten laufend ändern, lassen sich nur pauschale Aussagen treffen.

Bei einem bisher völlig unsanierten Haus älteren Jahrgangs können Sanierungskosten leicht 1000 Euro pro Quadratmeter Wohnfläche betragen. Für Wärmepumpe und Solar etwa kommen schnell 50.000 Euro zusammen – eine Summe, die für ein Einfamilienhaus als Untergrenze angesehen werden darf. Außenwände mit einer angenommenen Fläche von 300 Quadratmetern mit Wärmedämmziegeln zu verbessern, kostet derzeit allein bis zu 90.000 Euro. Wer dazu noch eine Fußbodenheizung benötigt, um eine Wärmepumpe möglicherweise erst effizient nutzen zu können, der muss bei Bestandsimmobilien mit weiteren zehntausenden Euro rechnen.

Dafür gibt es zum Teil Investitionszuschüsse oder günstige Kredite, je nach Topf oder Sanierungsmaßnahme sind diese gedeckelt. Immobilieneigentümer können bei kleineren Veränderungen wie dem Einbau einer Wärmepumpe maximal 40 Prozent Zuschuss erhalten. Für eine Dämmung gibt es bis zu 20 Prozent. Bei vielen Zuschüssen wird vorausgesetzt, der Eigentümer erzielt auch die für die Förderung vorgeschriebenen energetischen Ziele (zumindest auf dem Papier).

Pauschal sollte bei einer Großsanierung derzeit vorsichtigerweise von 20 Prozent Zuschuss ausgegangen werden. Wer also 150.000 Euro an Kosten hat, der dürfte am Ende 120.000 Euro aus der eigenen Tasche bezahlen.

Dass es absehbar teurer werden wird, zeigt der Auftrieb bei Baumaterialen. Stabstahl beispielsweise war im Jahresdurchschnitt 2022 um gut 40 Prozent teurer als im Vorjahr, das für Fenster benötigte Flachglas sogar um mehr als 49 Prozent.

Das trifft sowohl Eigennutzer als auch Vermieter, da ein Teil der Kosten von Sanierungen auf die Miete umgelegt werden darf. Aufgrund der großen Unsicherheit dürfte viele nach dem Motto verfahren: Abwarten, und Tee trinken. Bereits angedachte Sanierungen könnten auf die lange Bank geschoben werden, da nicht klar ist, inwieweit diese denn die neuen Pläne des Bundes und der EU am Ende erfüllen werden. Oder Eigentümer sparen sich das eigentlich geplante, aber noch nicht zwingend notwendige neue Dach zugunsten einer Wärmepumpe.

Zudem steht es für ältere Eigentümer außer Frage, dass sich eine energetische Investition ins eigene Heim oder in die zur Altersvorsorge vermietete Wohnung in der Regel nicht mehr rechnen wird. Selbst dann nicht, wenn die Energierechnung dann niedriger ausfallen sollte – was ohnehin nicht zwangsläufig der Fall ist: Wärmepumpen benötigen viel Strom, der im Winter über eine eigene Solaranlage nicht ausreichend zur Verfügung steht und deshalb zu Marktpreisen zugekauft werden muss. Und einen normalen Großkredit von der Bank bekommt die Generation Ü70 ohnehin nicht mehr – das lässt sich so platt sagen.

Die Kauflust der Jüngeren dürfte zweifellos derzeit ebenfalls eingedämmt sein. Denn bei einem Hauskauf besteht laut Gebäudeenergiegesetz ohnehin schon die Pflicht, innerhalb von zwei Jahren einen über 30 Jahre alten Heizkessel zu erneuern, falls dieser nicht zufälligerweise auf Nieder- oder Brennwerttechnik basiert.

Nur etwa die Hälfte aller Wohngebäude in Deutschland ist aber beispielsweise für den effizienten Betrieb einer Wärmepumpe geeignet. Zu diesem Ergebnis kommt jedenfalls eine Studie des Forschungsinstituts für Wärmeschutz München und des Instituts für Energie- und Umweltforschung.3 In 9,25 Millionen Wohngebäuden ist demnach der Einbau einer Wärmepumpe problemlos möglich. In weiteren rund zehn Millionen Wohngebäuden arbeite diese ineffizient.

Ineffizienz führt entweder zu kalten Räumen oder zu einem sehr hohen Energieeinsatz (über Strom), der teuer und alles andere als „nachhaltig“ wäre. Eine Investition würde also weder die laufenden Kosten senken, noch das, was als Klimaschutz verstanden wird, unterstützen.

Von der Sanierungspflicht der EU wiederum könnten in Deutschland mehr als sieben Millionen Eigenheime betroffen sein, hinzu kämen rund 7,2 Millionen Wohnungen, schätzt der Eigentümer-Lobbyverband „Haus & Grund“.

Ende 2021 gab es in Deutschland 43,1 Millionen Wohnungen. 22,4 Millionen davon in Mehrfamilienhäusern, 19,3 Millionen in Ein- und Zweifamilienhäusern, und 1,4 Millionen in sogenannten Nichtwohngebäuden. Die Durchschnittswohnung ist dabei exakt 92,1 Quadratmeter groß.

Experten gehen davon aus, dass rund die Hälfte des Wohnungsbestands einem Sanierungszwang zum Opfer fallen würde. Von politischer Seite werden Zahlen kolportiert, die suggerieren, mit gut 250 Milliarden Euro Gesamtkosten sei die Sache erledigt – zumindest was die EU-Pläne betrifft. Diese Zahl würde aber umgerechnet Kosten je Quadratmeter von durchschnittlich nur 125 Euro bedeuten. Dafür lässt sich aber gerade einmal ein einfach verglastes Badfenster einbauen.

Eine Annahme von 1000 Euro an Sanierungskosten je Quadratmeter würde hochgerechnet eine Gesamt-Investition von zwei Billionen Euro für die betroffenen Eigentümer bedeuten. Das wäre das mehr als 40-Fache der Summe, die Bauherren 2021 in den Wohnungsneubau steckten.

Zum Vergleich: Das deutsche Nettoanlagevermögen in Wohn- und Nichtwohnbauten betrug 2020 laut ZIA rund 9,6 Billionen Euro. Davon entfielen 61 Prozent auf Wohnbauten und 39 Prozent auf Wirtschaftsimmobilien. Zusammen mit den Grundstückswerten (5,1 Billionen Euro), summiert sich das gesamte deutsche Immobilienvermögen auf knapp 14,7 Billionen Euro. Eine Verteilung von 61 zu 39 auch bei den Grundstückswerten unterstellt, läge das Wohn-Immobilienvermögen bei rund neun Billionen Euro.

Eine Investition über zwei Billionen Euro, der ja nur auf den halben Bestand angenommen wird, würde also demnach gut 44 Prozent auf dessen aktuellen Wert bedeuten. Anders gedeutet: Der sanierungspflichtige Bestand wäre in Preisen von 2020 in Durchschnitt um fast die Hälfte überbewertet – oder diese Wertansätze wären erst wieder nach den Billioneninvestitionen zu rechtfertigen. Dabei würde sogar noch angenommen, dass die schlechtere, ältere Hälfte des Bestandes denselben (hohen) Wert hat wie die bessere, aus neueren Bauten bestehende Hälfte.

In einem perfekten Markt darf die Annahme bestehen, dass sich dies in den Preisen bereits widerspiegelt. Tatsächlich kommt es laut einer im „Handelsblatt“ in diesem Februar veröffentlichten Analyse des Immobilienspezialisten Jones Lang LaSalle (JLL) sowie Daten des Immobilienportals Immoscout24 inzwischen zu einer „Spaltung des Wohnungsmarkts“.

Dabei wurden Immobilien der höchsten Energieklasse A mit Gebäuden aus niedrigeren Klassen bis H am Ende der Skala verglichen. Die Preisdifferenz betrug laut JLL bei den Kaufpreisen für ein Mehrfamilienhaus im ersten Halbjahr des vergangenen Jahres je nach Energieklasse zwischen 12 und 33 Prozent. Angesichts der hohen Sanierungskosten dürfte sich diese Differenz noch ausweiten.

Bis zu sechsstellige Sanierungskosten haben also einen Schockeffekt – auch möglicherweise für die finanzierenden Banken.

Besonders ältere Eigentümer könnten so lange in ihren Häusern verharren, wie es eben geht, ohne auch nur einen Finger zu rühren. Die Gefahr, dass Immobilien in den nächsten Jahren eher vergammeln als in neuem Glanz zu erstrahlen, ist jedenfalls nicht von der Hand zu weisen.

Die Alternative wäre ein Verkauf des alten Häuschens und der Umzug in eine energetisch moderne Wohnung. Doch neben emotionalen Gründen spricht dagegen, dass der Neubau-Markt für eine neue große Gruppe an Nachfragern gar nicht aufnahmefähig ist. Und betagte Senioren als Mieter sind schlicht nicht begehrt.

Zudem könnte es sein, dass ältere Kinder aus finanziellen Gründen im Haus bleiben müssen. Das schicke 25-Quadratmeter-Studentenapartment in Köln oder Hamburg kostet gerne mal an die 1000 Euro Miete im Monat.

Lock-in-Effekte dürfte es zunehmend auch bei Mietern geben. Eine lange Jahre bestehende Bestandsmiete für eine 100-Quadratmeter-Wohnung in den Metropolen ist regelmäßig nicht oder nicht wesentlich höher als eine Miete im Neubau für 50 Quadratmeter.

Auf Seiten der Banken stellt sich die Frage, inwieweit Bestandsimmobilien angesichts von Preis-Abschlägen möglicherweise auch die Werthaltigkeit der Hypotheken gefährden. Im Boom der vergangenen zehn, zwölf Jahre finanzierten einige Banken zeitweise mehr als den Kaufpreis der Immobilien – der sogar bei Neubauten regelmäßig deutlich über den Wertansätzen der Institute lag. Banken greifen für ihre Wertansätze auf eigene Datenreihen aus Hunderttausenden oder Millionen von Immobilientransaktionen zurück.

Sollte eine zu 100 Prozent finanzierte und mit nur geringer Tilgung versehene Immobilie Sanierungsstau im Sinne der grünen Pläne der Politik haben, dann könnte es hier Korrekturbedarf in den Büchern geben.

Geringe Tilgungen sind dabei seit Jahren Standard. Nach Angaben des Darlehensvermittler Dr. Klein lag die durchschnittliche Tilgungsrate im Januar 2023 bei 1,95 Prozent.

Solche Tilgungen führen dazu, dass bis zur Fälligkeit des ersten Baudarlehens rund drei Viertel der ursprünglichen Kreditsumme noch zur Refinanzierung anstehen. Der erste sogenannten Beleihungsauslauf steht nach Daten von Bauzinsvermittlern nach durchschnittlich 12 bis 13 Jahren an.

Niedrigere Wertansätze und zudem die möglicherweise zusätzliche Kreditierung für Sanierungen könnten zu Problemen in den Hypothekenportfolios der Banken und bei den Kreditnehmern gleichzeitig führen. Zumal sich die langjährigen Bauzinsen vom Tief annähernd verzehnfacht haben – was den Bestzins bei Top-Bonität betrifft.

Gemessen an der durchschnittlichen Darlehnshöhe von Hypotheken, die der Vermittler Dr. Klein mit gut 370.000 Euro angibt, kosten Zins (vier Prozent) und ordentliche Tilgung (drei Prozent) den Haus- oder Wohnungserwerber aktuell 25.900 Euro pro Jahr. Vor zwei Jahren, bei einem angenommenen Zins von einem Prozent, hätte die Finanzierung eines solchen Darlehens jährlich nur 14.800 Euro gekostet. Unter Berücksichtigung extrem gestiegener Energiekosten dürften sich die laufenden Aufwendungen für hypothekenfinanzierte Wohnungen oder Häuser unterm Strich sogar fast verdoppelt haben.

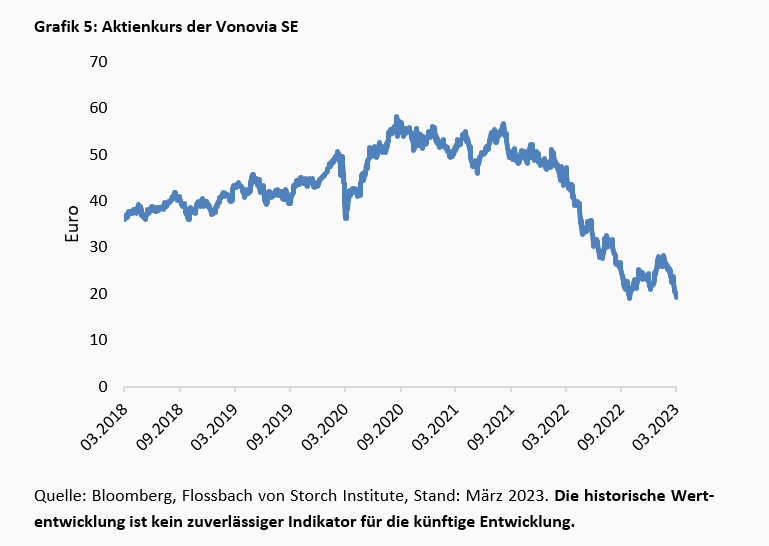

Als guter Indikator, wie es denn um Bestandsimmobilien so bestellt ist, darf die Börse gelten, die die schwierige Situation viel schneller einpreist als der Wohnimmobilienmarkt selbst. So hat sich der Kurs der Vonovia-Aktie von ihrem Hoch bereits gedrittelt (Grafik 5).

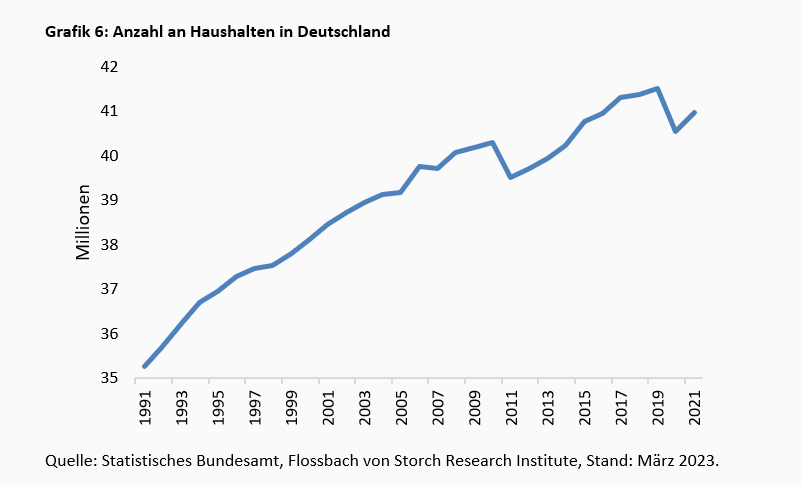

Der Einbruch bei den Neubauten und die Sanierungszwänge treffen auf ein Land, das sich einem großen Zustrom an Flüchtlingen gegenübersieht – im Vordergrund stehen Flucht wegen geopolitischer Konflikte und Kriege; dazu kommen Menschen, die sich schlicht eine wirtschaftlich bessere Zukunft in Deutschland erhoffen. So ist die Anzahl an Haushalten nach einem Corona-Knick 2020 wieder spürbar angezogen (Grafik 6).

Auf der Hand liegt, dass für die Entwicklung des Immobilienmarktes die Bevölkerungsentwicklung mitentscheidend ist.

Demografische Prozesse wie Geburtenhäufigkeit, Sterblichkeit und Wanderungsbewegungen wirken lange in die Zukunft hinein. Da Bevölkerungsvorausberechnungen keine unvorhersehbaren Ereignisse berücksichtigen können, oder neue Tendenzen sich erst zu einem späteren Zeitpunkt als nachhaltig erweisen, aktualisiert beispielsweise das Statistische Bundesamt regelmäßig seine Prognosen.

Im neuesten Report, der sowohl die Auswirkungen der Corona-Pandemie als auch den Angriffskrieg Russlands auf die Ukraine berücksichtigt, ist deshalb „das Spektrum der Annahmen bereits im ersten Vorausberechnungsjahr 2022 größer als bei vergangenen Vorausberechnungen“.

Als maßgeblich für die Prognose macht das Amt die Nettozuwanderung aus. Das Ergebnis zeigt eine weite Spanne. Demnach könnten im Jahr 2070 um die 90 Millionen Menschen in Deutschland leben, die Zahl in etwa stagnieren (zuletzt 84,3 Millionen), oder auch ein Rückgang auf nur 75 Millionen wird als möglich erachtet.

Da rund 1,9 Personen in einem Haushalt leben, würden bei einer konstanten Quote inklusive der aktuell angenommenen Lücke von 0,7 Millionen knapp vier Millionen mehr Wohnungen benötigt werden (oberer Rand der Prognose), oder gut vier Millionen weniger (unterer Rand). Zudem gehen jedes Jahr zehntausende Wohnungen nach Abriss verloren (im Hoch 2003: 60.000 Wohneinheiten, im Tief 2020: 18.000) – diese Verluste im Bestand könnte ein Sanierungszwang noch beschleunigen.

Im mittleren Szenario einer Bevölkerungsstagnation dürfte der Einfluss auf die Immobilienpreise ceteris paribus als neutral bis leicht positiv im Sinne von preissteigernd eingestuft werden. Der Annahme von Preissteigerungen bei konstanter Bevölkerung liegt zugrunde, dass ältere Menschen lieber in ihren bisherigen Häusern bleiben als umzuziehen. Und der Anteil von über 60-Jährigen wird steigen – in „allen Varianten“, so das Statistische Bundesamt.

Der Sanierungszwang könnte diesen Home Bias der Älteren theoretisch ändern – ebenso wie die Perspektive steigender Preise.

Für Deutschlands Top-7-Metropolen etwa zeigte das Wohn-Barometer der Plattform ImmobilienScout24 für das vierte Quartal 2022 im Vergleich zum Vorquartal einen Preisrückgang bei Wohnungen und Häusern im Bestand von 4,3 und 4,5 Prozent. Der Online-Marktplatz ist aber nur eingeschränkt als Maßstab geeignet, berücksichtigt er doch Angebotspreise und nicht die Abschlüsse, die regelmäßig vom Wunschpreis abweichen – möglicherweise derzeit noch deutlicher nach unten als ermittelt.

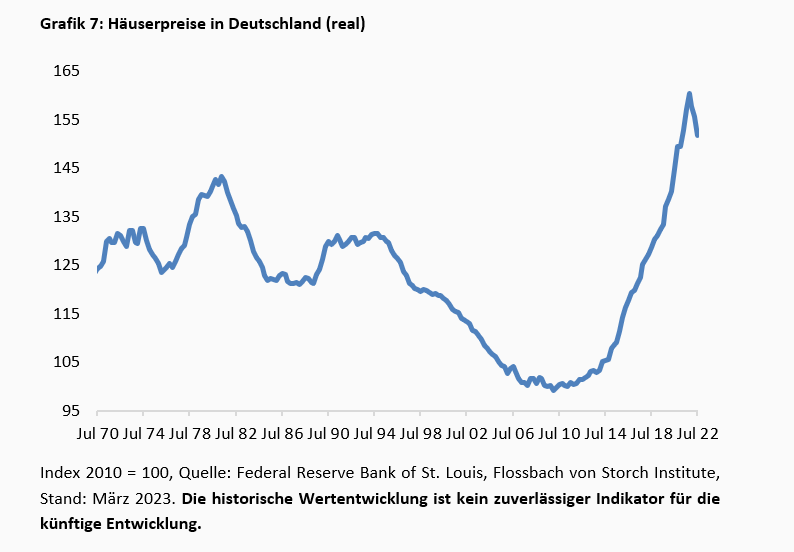

Den ersten Knick in der jahrelangen Preis-Hausse bei Immobilien hatte es jedenfalls bereits im Jahresverlauf 2022 gegeben, vor allem gemessen an der realen Entwicklung nach Abzug der Inflation (Grafik 7).

Wer denkt, mit einer sanierten Wohnung oder einem Neubau sei er oder sie dann wenigstens auf der sicheren Seite, selbst für den könnte es ein böses Erwachen geben. So kommen Besitzer von Wärmepumpen möglicherweise erneut in die Bredouille. Denn die dort verwendeten Kältemittel sollen fast immer Per- und Polyfluorierte Alkylsubstanzen enthalten. Dabei handelt es sich um eine sogenannte Ewigkeitschemikalie, die niemals abgebaut werden kann und die als krebserregend gilt.

Eigentümer müssen möglicherweise ihre Pumpe austauschen – oder verschrotten und auf andere Energien umstellen. Das sollen jedenfalls Pläne der EU vorsehen.

Der deutsche Markt für Wohnimmobilien dürfte auch auf mittlere Sicht seine besten Jahre vorerst hinter sich haben. Potenzielle Käufer für Bestandsimmobilien sind verunsichert; sie müssen mit mehr oder weniger hohen Sanierungskosten kalkulieren, ebenso wie die kreditgebenden Banken.

Das verteuert Finanzierungen, für die ohnehin schon Zinsen in einer Höhe bezahlt werden müssen, wie seit 2011 nicht mehr. Dass die Reallöhne sinken, tut ihr Übriges und schränkt den Spielraum noch einmal weiter ein.

Da viel zu wenig Neubauten auf dem Markt kommen, dürften die Preise von dieser Seite her nicht unter Druck kommen. Sollte die Bevölkerungsanzahl wenigstens stabil bleiben, spräche auch das für sich genommen gegen fallende Preise.

Der Umschlag an Wohnungen sowohl was Kauf als auch Mieterwechsel betrifft, wird in dem aktuellen Umfeld voraussichtlich weiter sinken. Die wahrscheinlichste Variante ist ein eingefrorener Markt auf einem reduzierten Kaufpreisniveau. Die Mieten dürften spürbar steigen.

Sollte jedoch ein Sanierungszwang entstehen, der tatsächlich die genannten Kosten nach sich zieht, dann droht ein Überangebot an Kaufobjekten und ein Überbietungswettbewerb bei Mietwohnungen.

Ein Einbruch bei den Kaufpreisen besonders in ländlichen Gebieten, wo die Bevölkerungsdichte nicht zunimmt, ist dann möglich. Mietpreise dagegen erführen Zuschläge bis an die Grenze des Erlaubten und darüber hinaus.

Schattenmärkte, die sich schon zuletzt über hohe Abschlagszahlungen für altes Mobiliar und bei möblierten Objekten ausgebildet haben, würden dann wachsen. Frühere Bürger der DDR dürften sich an alte Zeiten erinnern, wenn aufgrund des Nachfrageüberhangs knappe Mietwohnungen immer schlechterer Qualität offiziell rationiert und inoffiziell auf dem Schwarzmarkt gehandelt werden. Wie damals dürfte mancher Eigentümer sein Mietshaus an den Staat verschenken wollen, um die damit verbundenen finanziellen Belastungen loszuwerden.

Die mit allen Punkten verbundenen sozialen Fragen besitzen jedenfalls Sprengkraft – sozial, und damit politisch.

1 https://cdn.businessinsider.de/wp-content/uploads/2023/02/Referentenentwurf.pdf

2 Es könnte Ausnahmen von der 30-Jahresfrist geben, so für Niedertemperatur- und Brennwertkessel; und bei Wohngebäuden mit bis zu zwei Wohnungen, vorausgesetzt die Eigentümer wohnen dort seit dem 1. Februar 2002 oder früher.

15.03.2023 - Gesellschaft & Finanzen

von Sven Ebert

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann