26.03.2020 - Studien

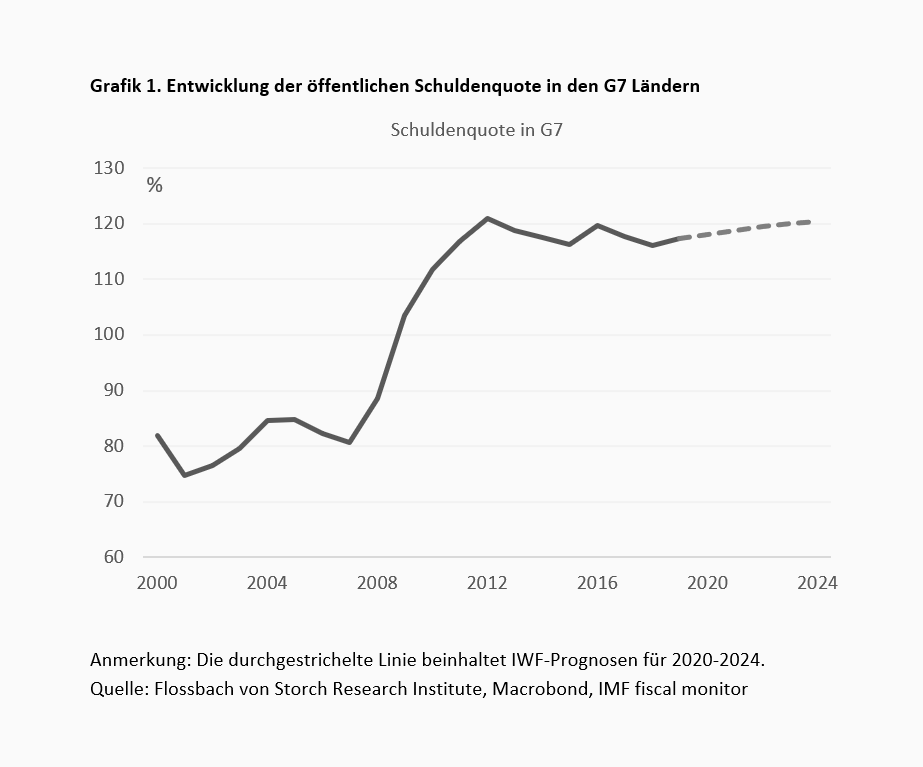

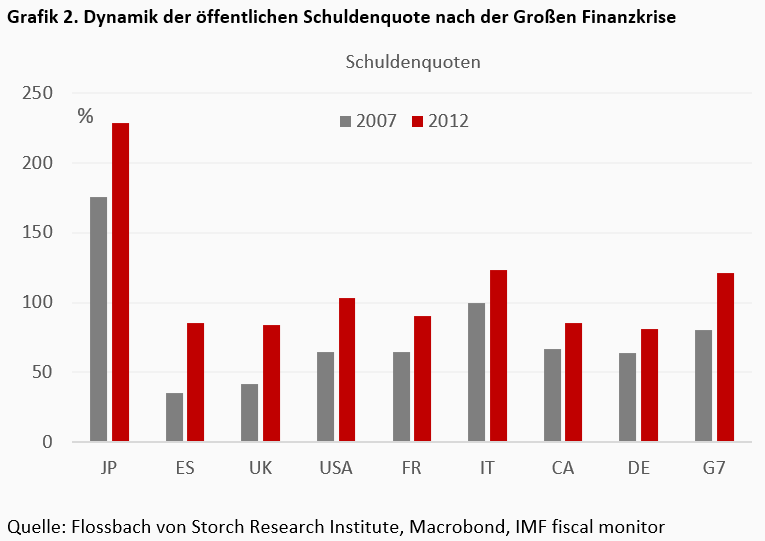

Nach der Großen Finanzkrise 2008-2009 und der europäischen Staatsschuldenkrise 2011-2012 stiegen die öffentlichen Schuldenquoten durchschnittlich in den G7-Ländern um insgesamt 40%. Die Coronavirus-Pandemie dürfte einen noch stärkeren fiskalischen Schaden verursachen.

Schuldenexplosion nach der Großen Finanzkrise

Rezessionen haben in der Regel schmerzhafte fiskalische Konsequenzen. Die öffentlichen Schuldenquoten steigen sowohl aufgrund eines niedrigeren BIP (kleinerer Nenner) als auch eines höheren öffentlichen Defizits (größerer Zähler). Der zweite Effekt ist wiederum stark vom ersten abhängig, da ein sinkendes BIP zu höheren Ausgaben und geringeren Steuereinnahmen führt.

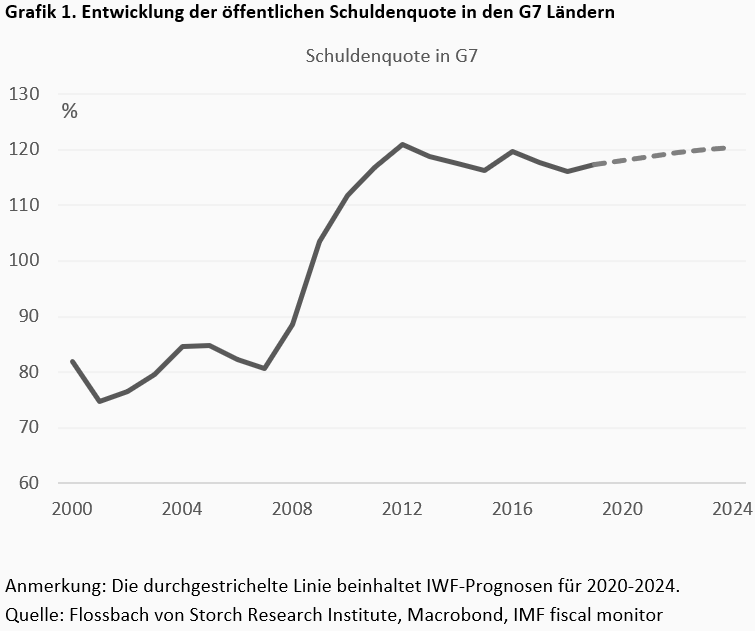

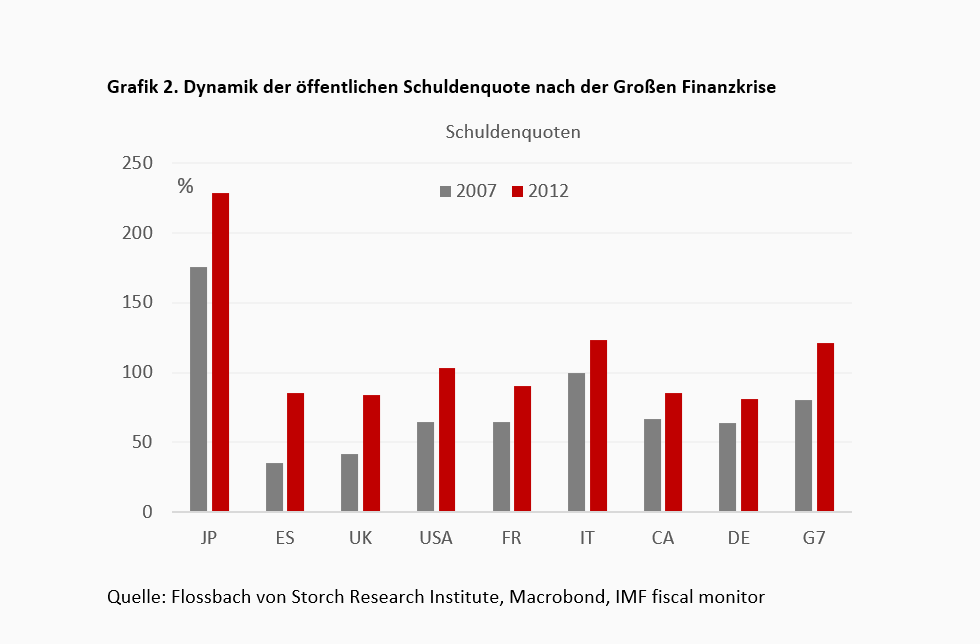

Die Erfahrungen der Großen Finanzkrise und der europäischen Staatsschuldenkrise zeigen, wie stark die Explosion der Verschuldung sein könnten. Zwischen 2007 und 2012 stieg die Verschuldung im Verhältnis zum Bruttoinlandsprodukt in der Gruppe der G7-Länder im Durchschnitt um insgesamt 40% an (Grafik 1). Die Krise war weit verbreitet und alle G7-Länder (plus Spanien) waren stark betroffen. Japan und Spanien verzeichneten mit 53 bzw. 50 Prozentpunkten den schnellsten Schuldenanstieg (Grafik 2). Zudem zeigt diese Erfahrung, dass der Schuldenanstieg tendenziell dauerhaft ist. Nur wenige Länder konnten ihre Schuldenlast nach 2012 reduzieren.

Ausblick auf die öffentliche Verschuldung

Die Coronavirus-Pandemie dürfte die nächste starke Welle der Schuldenakkumulation auslösen. Um die Auswirkungen der Rezession und der politischen Maßnahmen für dieses Jahr abzuschätzen, machen wir eine fundierte Schätzung:

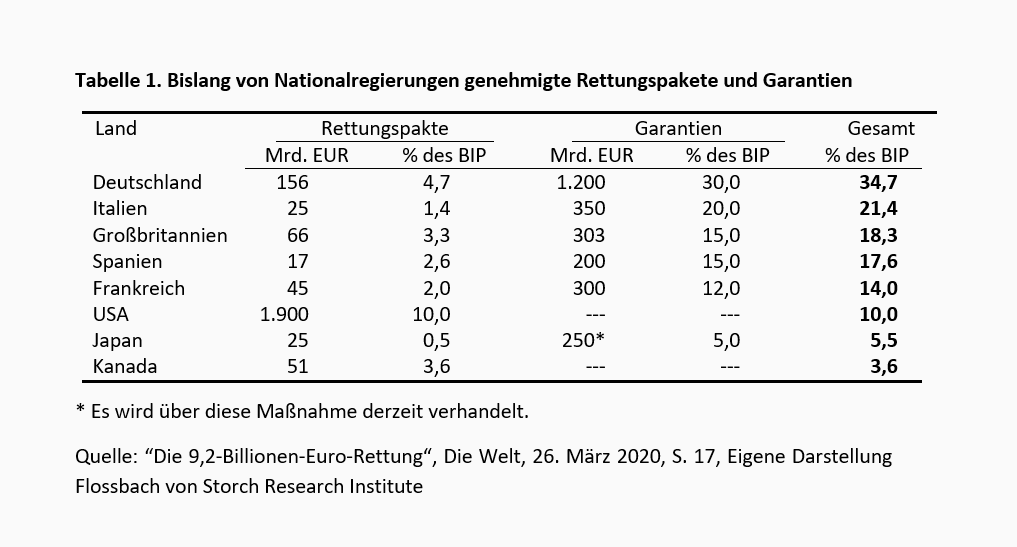

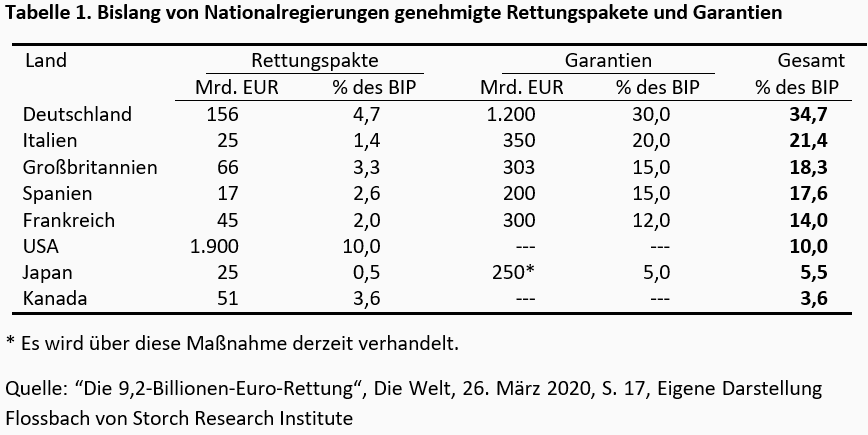

In der Regel kann die Bruttostaatsverschuldung durch drei Quellen steigen: 1) ein höheres öffentliches Haushaltsdefizit, das sich aus höheren Ausgaben (vor allem durch die Bekämpfung der Pandemie) und geringeren Steuereinnahmen ergibt, 2) Unternehmensbeteiligungen und 3) Kreditbürgschaften. Der Anstieg der Nettoverschuldung ist natürlich geringer, da nur ein Teil der Beteiligungen und Kreditgarantien letztendlich abgeschrieben werden muss. In unserer Simulation konzentrieren wir uns auf die Bruttozahlen, um die gesamten potenziellen Auswirkungen zu bewerten, und verwenden die derzeit verfügbaren Informationen, wie sie in der letzten Spalte in Tabelle 1 aufgeführt sind.

Beide Annahmen könnten natürlich die wahren Auswirkungen entweder unter- oder überschätzen. Unsere Annahme für den Rückgang des BIP ist höher als der durchschnittliche Rückgang von 3,6% im Jahr 2009. Dennoch glauben wir, dass der aktuell weit verbreitete wirtschaftliche Stillstand in einigen der wichtigsten Knotenpunkte der Weltwirtschaft zu substanzielleren (wenn auch kürzeren) Störungen der Wirtschaftstätigkeit führen könnte, als dies 2009 der Fall war.

Auch die Annahme für die Regierungspakete ist unsicher, da es schwierig ist, vorherzusagen, welcher Teil der bereits angekündigten Maßnahmen letztendlich zum Einsatz kommen wird und ob noch weitere Maßnahmen folgen werden. Letzteres dürfte für die am stärksten von der Coronavirus-Pandemie betroffenen Länder, insbesondere Italien und Spanien, der Fall sein.

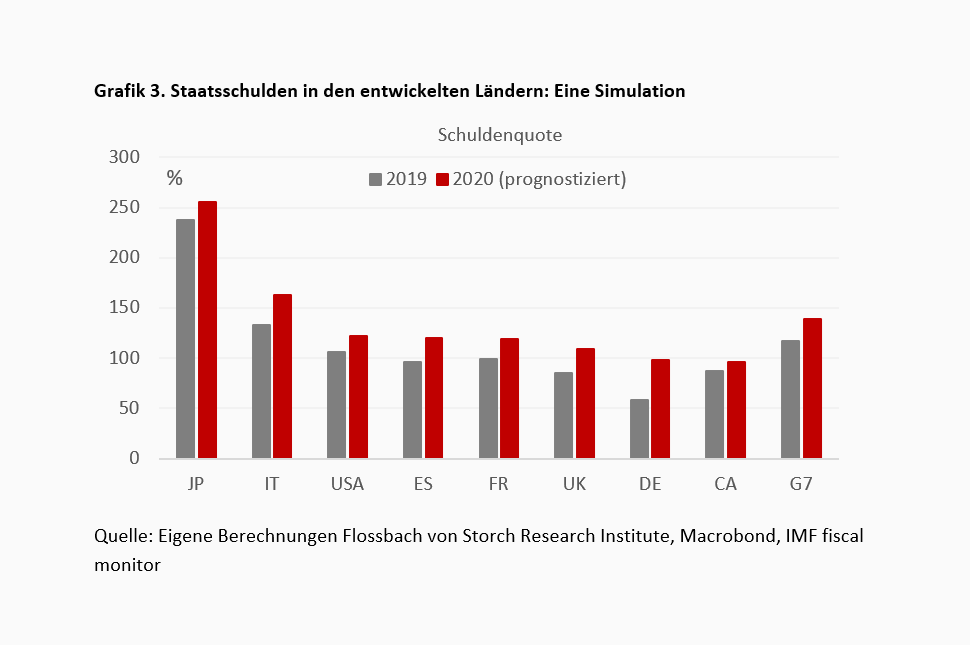

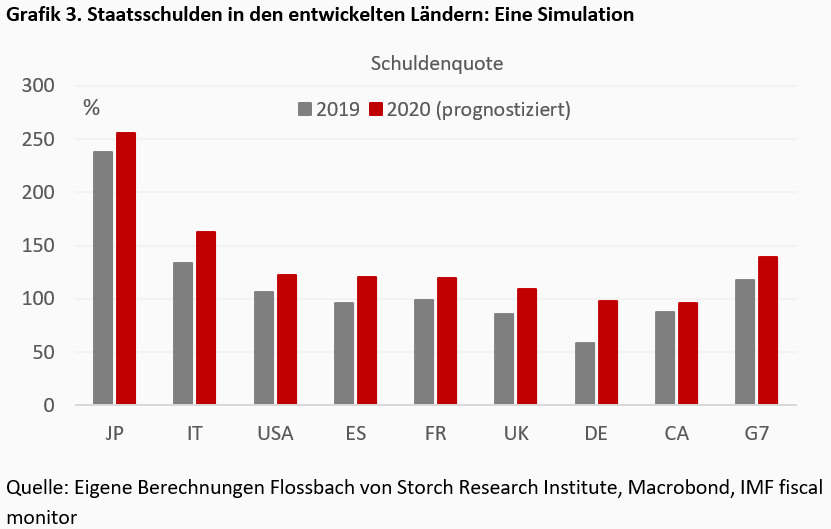

Grafik 3 zeigt die Ergebnisse der Simulation. Im Durchschnitt der G7-Gruppe würden die öffentlichen Schuldenquoten um fast 22 Prozentpunkte steigen (gegenüber 15 Prozentpunkten zwischen 2008 und 2009). Innerhalb des Euroraums würde die Schuldenquote in Italien von 133% auf 163%, in Spanien von 96% auf 120%, in Frankreich von 99% auf 119%, und in Deutschland von 59% auf 98% ansteigen.

Fazit

Wie das Beispiel Japans zeigt, kann fast jede Staatsschuldenquote aufrechterhalten werden, wenn die Zentralbank die Mittel bereitstellt und die Inflation niedrig bleibt. In diesem Fall ist die Öffentlichkeit bereit, entweder die von der Regierung ausgegebenen Anleihen oder das (über die Banken) von der Zentralbank ausgegebene Geld zu halten. Das Geldsystem nähert sich allmählich zum 100%-Geld-System an - wie es u.a. von Irving Fisher im Chicago Plan von 1933 vorgeschlagen wurde - ohne dass die Öffentlichkeit dies bemerkt. Diese Tür zu einer schrittweisen Umstellung auf 100%-Geld steht auch den USA und anderen Ländern offen, in denen die Regierung über die Zentralbank herrscht. In der Eurozone ist es schwieriger. Formal ist die Tür zur Finanzierung der Staatsschulden durch die Zentralbank geschlossen. Aber ohne den Zugang zur Zentralbankfinanzierung hochverschuldeter Euro-Mitglieder würde der Euro höchstwahrscheinlich auseinander brechen. Daher ist die Tür zur EZB-Finanzierung für Regierungen informell offen. Die Bemühungen seit der Finanzkrise, die Staatsschulden (und die Bankrisiken) vollständig auf Vergemeinschaftung zu reduzieren, waren bisher nicht erfolgreich. Es bleibt abzuwarten, ob der gegenwärtige Gesundheitsnotstand den hoch verschuldeten Ländern eine bessere Möglichkeit bietet, ihre Schuldenlast auf andere zu übertragen. Unabhängig von ihrem Erfolg, wird die Fähigkeit einzelner Länder, von der Erhöhung ihrer Schulden durch die Finanzierung durch die EZB oder die Emission von Anleihen der Eurozone zu profitieren – ohne die Konsequenzen tragen zu müssen – wahrscheinlich einen Wettbewerb der Kreditnehmer und schließlich die Entwertung des Euro auslösen.

18.03.2020 - Makro

17.03.2020 - Makro

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer