28.09.2020 - Kommentare

Nach einem historischen Einbruch der realwirtschaftlichen Aktivitäten weltweit in der ersten Hälfte des Jahres 2020, bleiben die zukünftigen Wachstumsaussichten zum Ende des dritten Quartals unsicher. Mit ständig zunehmenden Neuinfektionen mit dem Coronavirus weltweit, einer zweiten Welle in Westeuropa und einigen Bundesstaaten der USA und ohne eine klare Perspektive für einen Impfstoff, werden einige Regierungen das öffentliche Leben (erneut) einzuschränken versuchen um die Ausbreitung des Virus einzudämmen. Es ist unklar, wie und in welchem Umfang sich die wirtschaftliche Erholung im letzten Quartal 2020 fortsetzen wird und wie trüb oder klar die Aussichten für 2021 sind. In diesem kurzen Kommentar argumentiere ich, dass China und die USA in Bezug auf das Wirtschaftswachstum die besseren Aussichten haben und dass die Eurozone wahrscheinlich zurückbleiben wird.

Wo stehen wir?

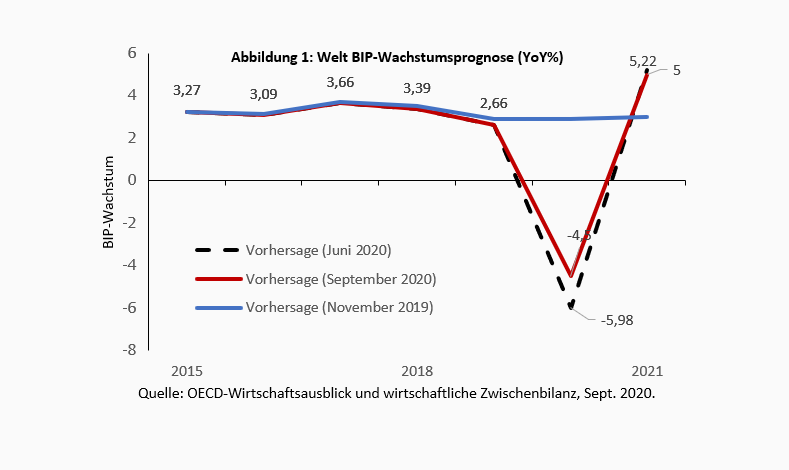

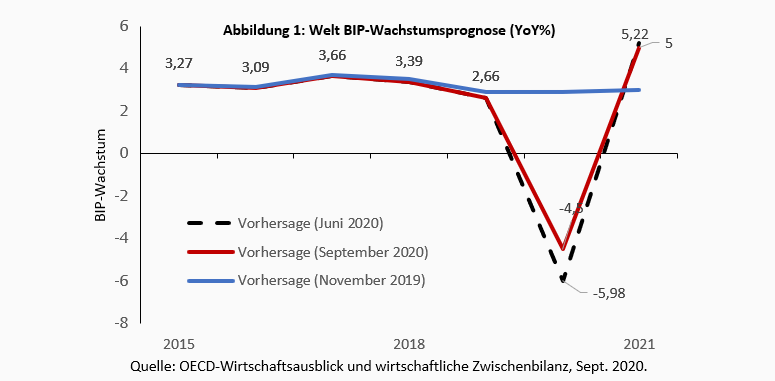

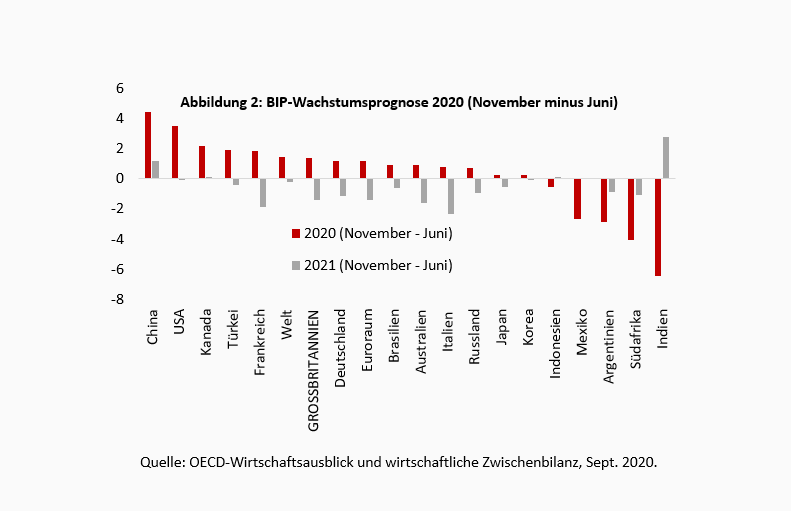

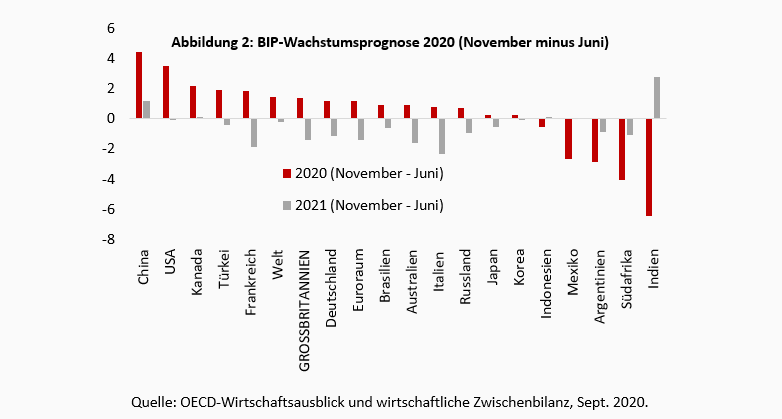

Die jüngsten Wachstumsprognosen für die Jahre 2020 und 2021 zeigen erhöhten Optimismus im Vergleich zu den im Juni veröffentlichten Prognosen. Wie Abbildung 1 zeigt, lag die OECD-Prognose des Welt-BIPs für 2020 im Juni bei fast -6% und wurde im September auf -4,5% korrigiert. Die Korrekturen waren hauptsächlich auf eine stärker als erwartete Erholung insbesondere in China, den USA und einigen Teilen Europas, zurückzuführen. Die Aussichten verbesserten sich vor allem für China und die USA und verschlechterten sich für Indien und Südafrika (Abbildung 2). Die Prognose für 2021 nimmt jedoch die Aufwärtsrevision der Prognose für 2020 für die Länder der Eurozone wieder ab. Es gibt nicht sehr klare Signale zur Einschätzung der wirtschaftlichen Aktivität im Jahr 2021.

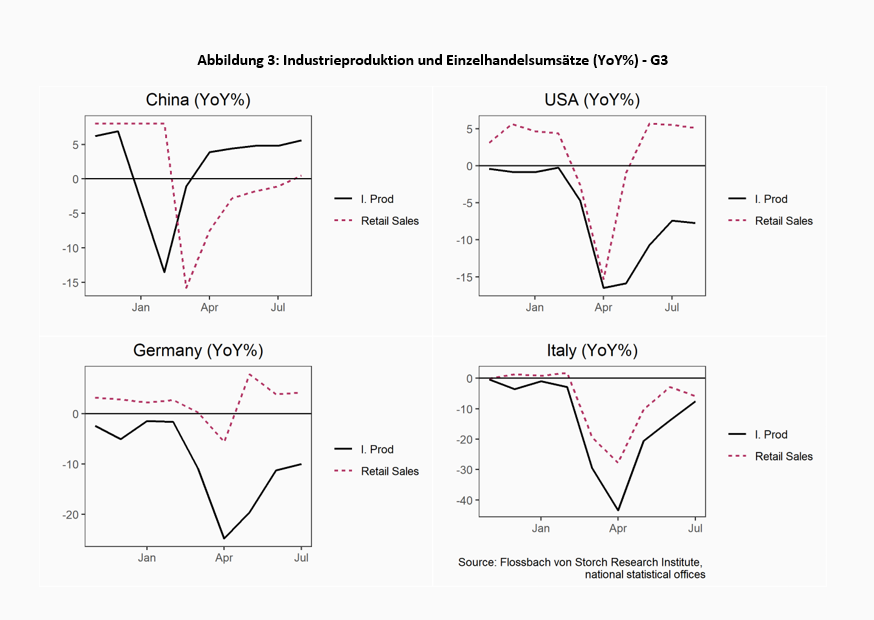

Die wirtschaftlichen Signale für die letzten Wochen des dritten Quartals deuten auf eine starke Erholung in China und eine nachlassende Dynamik in den USA und Westeuropa hin. Im Gegensatz zur Eurozone und den USA hat die Produktion in China einen stärkeren Beitrag zur wirtschaftlichen Erholung geleistet als der lokale Konsum. Im Juli lag die Industrieproduktion in der Eurozone und in den USA bei -7,8% unter dem Vorjahresniveau. In China hingegen wächst die Industrieproduktion seit April, und die offiziellen Statistiken für August weisen ein Wachstum von 5,6% aus (YoY%). Die Einzelhandelsumsätze in den USA und der Eurozone zeigen bis Juli eine starke Verbesserung gegenüber dem Vorjahr. In China hingegen war August der erste Monat mit einem Wachstum des Einzelhandels.

Die Einkaufsmanagerindizes für August zeigten eine leichte Verlangsamung des Erholungstempos, insbesondere für die Eurozone. Die Flash-Schätzungen für September zeigen, dass die USA, Deutschland und insbesondere Frankreich und die Eurozone unter dem Augustniveau lagen (Abbildung 4).

Die weitere Ausbreitung des Virus hat den Druck auf die Regierungen erhöht und hat die Unsicherheit über die wirtschaftliche Erholung insbesondere in der Eurozone verstärkt. Eine zweite Welle in Westeuropa entwickelt sich mit Frankreich und Spanien als neue Hotspots mit täglichen neuen Fällen, die deutlich über den im April registrierten Spitzenwerten liegen. Die Zahl der Fälle in Deutschland und Italien hat ebenfalls zugenommen, jedoch nicht so schnell. Die Zahl der Todesfälle hat nicht so stark zugenommen wie die Zahl der neuen Fälle, aber sie könnte in naher Zukunft wieder ansteigen. In China (rote Linie) hingegen ist es nach dem Höhepunkt im Februar nicht zu einem Wiederaufstieg der Infektionen gekommen. In den USA (Abbildung 6) haben die Neuinfektionen in verschiedenen Bundesstaaten in den letzten Wochen wieder zugenommen, nachdem Mitte Juli ein Höchststand verzeichnet wurde.

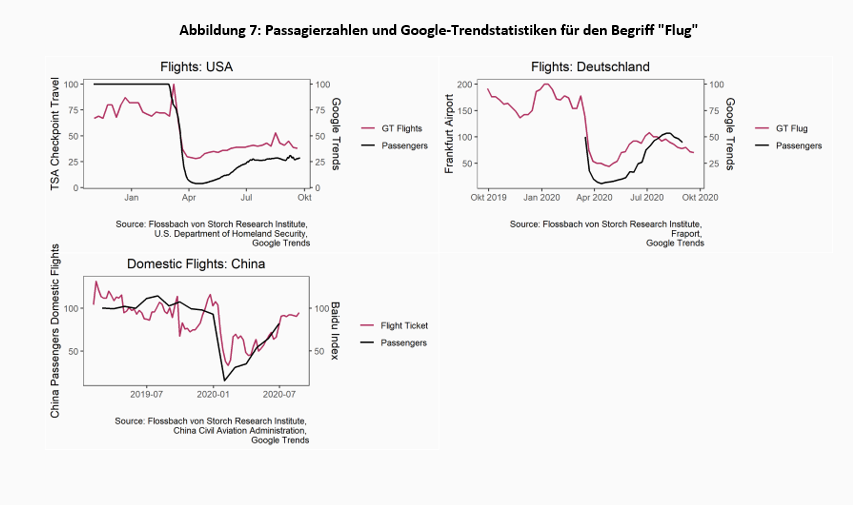

Das erneute Auftreten von Fällen hat die Erholung bei Reisen und Mobilität verlangsamt. Trotz der sehr langsamen Erholung des Luftverkehrs ist die Zahl der Flüge in den USA nach wie vor gering, in Deutschland ist sie seit Juli sogar gesunken. Die Google-Abfragen nach Flügen lassen nicht auf eine baldige Erholung schließen. In China bleiben sowohl die Zahl der Inlandspassagierreisen als auch die Internetabfragen über die Suchmaschine Baidu etwa auf dem Juli-Niveau (Abbildung 7). Die wöchentlichen neuen Arbeitslosenzahlen in den USA gehen nicht so schnell zurück, wie es sich die Politiker wünschen. Kommentatoren warnen vor einer Insolvenzwelle, die im vierten Quartal 2020 nicht nur in den USA, sondern auch in der Eurozone einsetzen könnte. Schließlich zeigt unser Real Economy Tracker, der eine breitere Anzahl von hochfrequenten Indikatoren erfasst, eine Verlangsamung des Erholungstempos für Deutschland und die USA (Abbildung 8).

Abbildung 8

Ausblick

Der bevorstehende Weg wird von den drei verschiedenen Arten des Krisenmanagements geprägt sein, die sich in den letzten Monaten gezeigt haben. Erstens ist es dem chinesischen "Modell" gelungen, das Virus einzudämmen und einen wirtschaftlichen Aufschwung herbeizuführen. Abgesehen von den starken Lockdown-Maßnahmen während der ersten Welle hat sich die chinesische Strategie auf invasive Verfolgungs- und Überwachungsinstrumente gestützt, um die Ausbreitung des Virus einzudämmen. Die Strategie war bisher erfolgreich, und zusammen mit fiskalischen und monetären Anreizen hat sich die chinesische Produktion wieder erholt. Selbst bei der Ungewissheit über die wirtschaftliche Erholung der wichtigsten Handelspartner Chinas, d.h. der USA, wird die Eindämmung der Ausbreitung des Coronavirus wahrscheinlich die stärkste Erholung in Bezug auf das BIP-Wachstum in den Jahren 2020 und 2021 ermöglichen.

Zweitens hat das US-amerikanische Modell die Ausbreitung des Virus nicht erfolgreich eingedämmt, aber die wirtschaftliche Erholung wird sich wahrscheinlich fortsetzen. Trotz der hohen Zahl der Infektionen und der kontinuierlichen Ausbreitung des Virus in verschiedenen Bundesstaaten, ermöglichen eine höhere Toleranz gegenüber Infektionen und Todesfällen weniger Einschränkungen der Mobilität, des Reisens und des öffentlichen Lebens und damit eine schnellere Erholung als in der Eurozone. Darüber hinaus haben die massiven monetären und fiskalischen Stimuli die Wirtschaftstätigkeit trotz der beispiellos hohen Arbeitslosenzahlen angekurbelt. Der zweite Infektionshöhepunkt Mitte Juli führte nicht zu einem erneuten wirtschaftlichen Einbruch wie im April. Insbesondere nach den US-Präsidentschaftswahlen könnte mehr Gewissheit über die nahe Zukunft die Wirtschaftsaussichten weiter verbessern.

Drittens verlangsamen die divergierenden Pfade der Eurozone bei der Kontrolle der Pandemie und des Wirtschaftswachstums die Erholung. Wie aus Abbildung 5 hervorgeht, war die Wirksamkeit bei der Bekämpfung der Pandemie in den einzelnen Ländern der Eurozone sehr unterschiedlich. Während Frankreich und Spanien eine zweite Welle mit höheren Infektionszahlen als bei der ersten Welle erleben, sind bis jetzt Deutschland und Italien besser in der Lage, ein zweites Wiederaufkommen des Virus zu kontrollieren. Im Allgemeinen ist die Toleranz gegenüber Infektionen und Todesfällen aufgrund des Virus jedoch viel geringer als in den USA, und die Toleranz gegenüber staatlicher Überwachung ist viel geringer als in den USA und China. Dies macht Einschränkungen wahrscheinlicher, erhöht die Unsicherheit und verlangsamt die wirtschaftliche Erholung.

Unter Berücksichtigung der bisherigen Wirksamkeit bei der Eindämmung der Ausbreitung des Virus, der Toleranz gegenüber einer steigenden Zahl von Infektionen und der bisherigen Geschwindigkeit der wirtschaftlichen Erholung haben China und die USA im Hinblick auf das BIP-Wachstum für 2021 bessere Aussichten als die Eurozone. Mit einer Erholung der US-Wirtschaft kann sich auch der internationale Handel erholen, wovon China und die USA am meisten profitieren würden. Angesichts heterogener Pfade und unterschiedlicher Wirksamkeit bei der Eindämmung der Ausbreitung des Virus ist es wahrscheinlicher, dass die Eurozone die Beschränkungen weiter verschärft und 2021 eine langsamere Erholung erlebt. Ein potenzieller weiterer Anstieg der Fallzahlen im Herbst und Winter auf der Nordhalbkugel, konkrete Aussichten auf die Verfügbarkeit eines wirksamen Impfstoffs und die Ergebnisse der US-Präsidentschaftswahlen werden uns mehr Informationen liefern, um die wirtschaftliche Aktivität im vierten Quartal 2020 und im Jahr 2021 zu beurteilen.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.