05.03.2021 - Kommentare

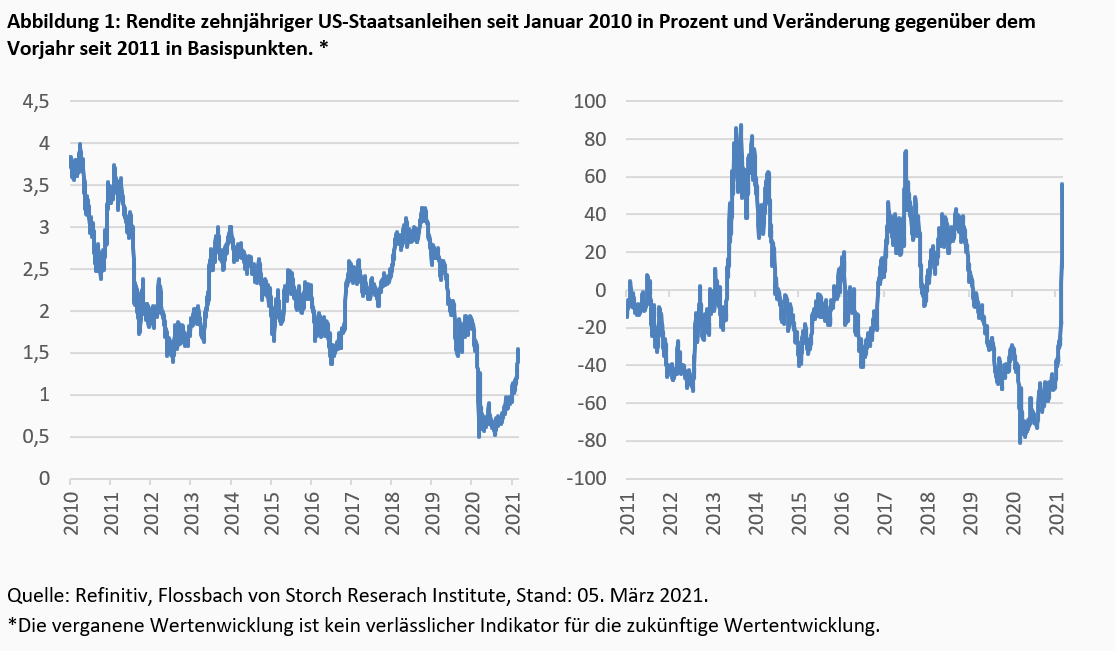

Als Börsenbeobachter muss man sich in diesen Tagen häufiger mal verwundert die Augen reiben. An einem Tag eilen die Aktienmärkte trotz nach wie vor schwelender Corona-Sorgen auf neue Rekordhochs, am anderen Tag wird die Rally von nervösen Abverkäufen unterbrochen und die Mahner, die vor ohnehin übertriebenen Bewertungen warnen, treten auf den Plan. Auslöser für die großen Ausschläge am Aktienmarkt sind die seit einigen Wochen ansteigenden Renditen an den Anleihemärkten. So stieg die Rendite der zehnjährigen US-Staatsanleihe zuletzt auf knapp 1,6 Prozent. Allerdings ist es weniger das Niveau als vielmehr die Dynamik des Renditeanstiegs, die den Investoren Sorge bereitet (Abbildung 1). Der ein oder andere Anleger sieht sich durch die Wiedergeburt des verschwunden geglaubten Zinses offenbar zur großen Umschichtung gezwungen. Raus aus Aktien der gehypten Technologieunternehmen, rein in die Zykliker. Zu Recht?

Zur Beantwortung dieser Frage bedarf es zunächst einmal einer Einordnung der aktuellen Geschehnisse. Der Renditeanstieg an den Anleihemärkten ist Ausdruck von gewissen Reflationierungserwartungen der Wirtschaftsakteure. Nachdem die Preissteigerungsraten rund um den Globus über viele Jahre hinweg um die Nulllinie herumkrebsten, zogen insbesondere die Rohstoffpreise über die letzten Monate spürbar an. Dass dieser Trend in den nächsten Monaten anhalten dürfte, ist ausgemachte Sache. Allein der Basiseffekt aus dem Einbruch der Energiepreise im letzten Jahr, wird zu deutlichen Preissteigerungen im Jahresverlauf führen. Initialzündung für einen über diesen rein technischen Effekt hinausgehenden nachhaltigen Preisauftrieb ist jedoch das erwartete Anspringen des nach wie vor stotternden Konjunkturmotors. Fortschritte bei der Pandemiebekämpfung und damit einhergehende Lockerungen der Corona-Schutzmaßnahmen dürften für eine Entladung der Konsum- und Investitionszurückhaltung sorgen.

Die Befürchtung der Investoren ist nun, dass die Notenbanken ihre Stützungsmaßnahmen früher als bislang erwartet zurückfahren und vielleicht sogar an der Zinsschraube drehen könnten. Zwar gibt sich FED-Chef Jerome Powell mit Verweis auf das gelockerte Zielinflationsband der US-Notenbank größte Mühe, entsprechende Befürchtungen bereits im Keim zu ersticken, dennoch herrschen derzeit Zweifel vor, inwiefern er seinen mantraartig vorgetragenen Beschwichtigungen auch Taten folgen lassen kann. Einer nachhaltig über das Normalmaß hinausschießenden Inflation wird die FED jedenfalls nicht auf ewig tatenlos zusehen können. Ist es ursächlich die anspringende Konjunktur, die zu einem Abschwung am Aktienmarkt führt? Das wäre nun wirklich paradox. Dass Aktien in einem Umfeld steigender Zinsen leiden, ist sowohl kaufmännisch als auch bewertungstheoretisch folgerichtig. Zum einen schlägt die hohe Verschuldung vieler Unternehmen in Form steigender Zinslast stärker auf die ausgewiesenen Gewinne durch. Zum anderen sind steigende Zinsen schlecht für die Aktienkurse, da sie die relative Attraktivität festverzinslicher Anlagemöglichkeiten gegenüber dem Aktienmarkt erhöhen.

Es gilt jedoch zu differenzieren. Zum einen steigen die Renditen ja gerade weil sich Investoren von ihren festverzinslichen Papieren trennen. Schließlich bieten Anleihen als Nominalwerte in Zeiten erwarteter Preissteigerungen keinen Inflationsschutz. Attraktiv ist das nicht. Zum anderen gibt es nicht den Aktienmarkt. So waren es in den letzten Jahren insbesondere Technologiewerte, die enorme Bewertungsausweitungen erfahren und damit an Marktgewicht zugelegt haben. Bei vielen dieser Titel liegen die erwarteten Gewinne weit in der Zukunft. Da dies zu hoher Zinssensitivität führt, spricht man hierbei auch von Long-Duration Aktien. Im Gegensatz hierzu gewinnen Value-Titel, die im Verhältnis zu ihren stabilen Cashflows und ihrer niedrigen Verschuldung günstig bewertet sind, an relativer Attraktivität.

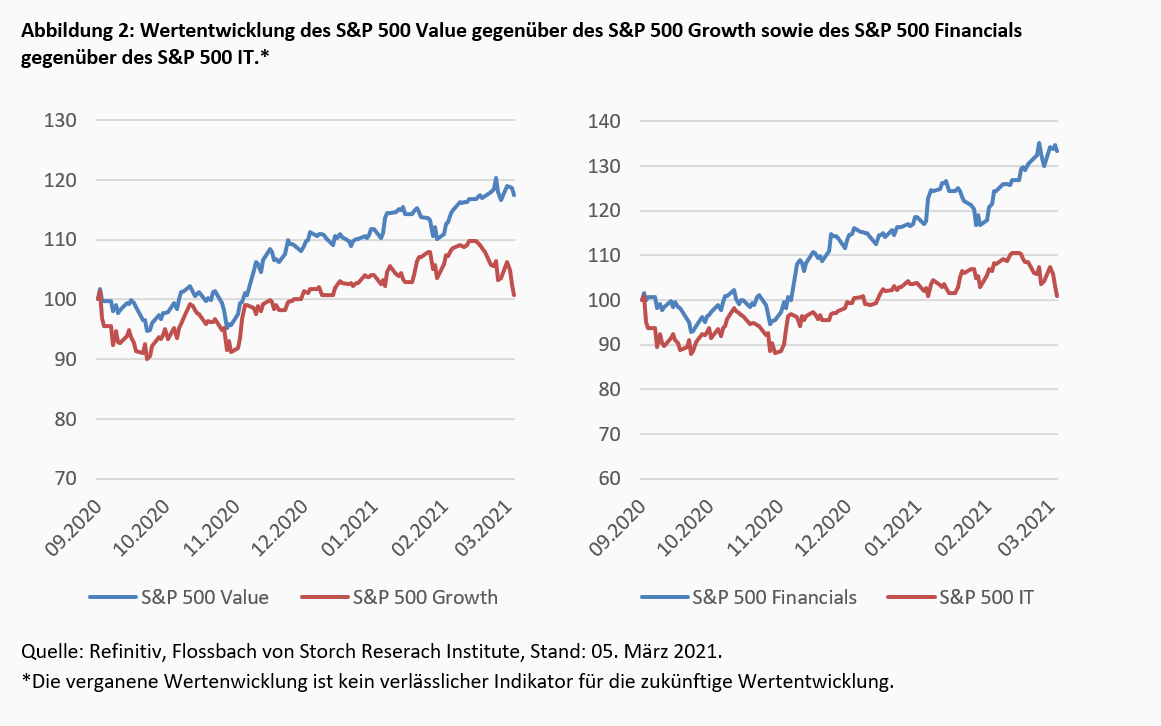

Abbildung 2(links) stellt den Verlauf des S&P 500 Value dem des S&P 500 Growth gegenüber. Lange Zeit sahen Value-Unternehmen wohl auch vor dem Hintergrund kontinuierlich sinkender Zinsen keinen Stich. Wenn Wachstum kostenlos auf Pump finanziert werden kann und es ohnehin an zinsträchtigen Anlagealternativen mangelt, dann macht es keinen Unterschied, ob die Gewinne bereits greifbar sind oder erst in zehn Jahren anfallen. Löst sich der Zins dann jedoch von seinem ultraniedrigen Niveau, erfahren diese Titel plötzlich Gegenwind. Ganz anders geht es da den Banken, die über Jahre von Null- und Niedrigzinsen ausgemergelt wurden und deren Geschäftsmodell nun eine Revitalisierung erfährt. Abbildung 2 (rechts) zeigt, wie die Finanztitel zuletzt reüssierten.

Die Gewinner von gestern sind also die Verlierer von heute. Dass sie jedoch auch die Verlierer von morgen sein werden, ist wenig wahrscheinlich. Die Digitalisierung wird dem Technologiesektor noch lange Zeit ein solides Fundament für Wachstum bieten. Kurz- und mittelfristig werden die Zentralbanken bestrebt sein, den Zinsanstieg nicht allzu weit über das Vor-Corona-Niveau hinaus zuzulassen. Der Blick nach Japan zeigt, dass der gelpolitische Instrumentenkasten noch einige Pfeile im Köcher hält. Zudem sollte man sich vor Augen halten, dass der Renditeanstieg am Anleihemarkt eine erwartete Wirtschaftsbelebung anzeigt, was noch nie ein schlechtes Umfeld für Aktien war.

Bei all der Hektik lohnt es für den langfristig orientierten Investor, einen Schritt zurückzutreten und sich zu vergegenwärtigen, was ein Aktieninvestment ausmacht. Es geht um die Beteiligung an einem Unternehmen, von dessen Geschäftsmodell und der Integrität der handelnden Personen man überzeugt ist. Eine Investition in Unternehmen, die aufgrund eines Zinsanstieges von einem oder zwei Prozentpunkten in Schieflage geraten, eignet sich in den seltensten Fällen zum Vermögensaufbau.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.