21.03.2019 - Studien

Managementprognosen und deren Anpassungen werden vom Kapitalmarkt aufmerksam verfolgt. Wie die vorliegende Analyse zeigt, kommt es im Zuge von Prognoseanpassungen zu signifikanten Aktienkursreaktionen.

Anleger sollten den Aussagen des Managements daher hohe Aufmerksamkeit zuteilwerden lassen. Doch sollten sich Investoren bewusst sein, dass das Management sehr wohl um die Erwartungen des Kapitalmarktes weiß und seine Prognosepolitik darauf ausrichtet. So ist das Management bestrebt, diese Erwartungen nicht zu verfehlen, da hiermit deutlich negative Aktienkursreaktionen einhergehen.

Für langfristig orientierte Anleger hingegen, dürfte das Einhalten oder Verfehlen von quartalsweise prognostizierten Kurzfristzielen von untergeordneter Relevanz sein. Für sie ist entscheidender, dass das Management eine Idee davon hat, wie das Unternehmen aufzustellen ist, um nachhaltig erfolgreich zu sein und ob dabei ein glaubwürdiger Plan zur Umsetzung verfolgt wird.

Die Stimmung in der deutschen Wirtschaft war wahrlich schon einmal besser. Nicht nur waren die Wachstumszahlen für die Gesamtwirtschaft in den vergangenen Quartalen schwach bzw. bisweilen sogar leicht negativ, auch vorwärts gerichtete Stimmungsindikatoren wie etwa der vom Ifo-Institut ermittelte Index der Geschäftserwartungen zeichneten zuletzt ein düsteres Bild. Auch an der Börse spiegelte sich die schlechte Stimmung wider. So büßte der DAX im letzten Quartal des vergangenen Jahres etwa 14 % ein. Und in der Tat:

Die Zahl der Umsatz- und Gewinnwarnungen der deutschen Großkonzerne lag zuletzt auf Rekordniveau. Derartige Gewinnprognosen und deren Anpassungen werden vom Kapitalmarkt aufmerksam verfolgt. Da die Bewertung eines Unternehmens unmittelbar von den Einschätzungen über die zu erwartenden zukünftigen Zahlungsströme abhängt, reagieren Aktienkurse im Zuge von Anpassungen der Managementguidance in der Regel sehr stark. Die deutlichen Kursverluste beim DAX sind daher wenig überraschend.

Doch welcher Zusammenhang zeigt sich in der Praxis auf Ebene einzelner Unternehmen zwischen den Anpassungen der Prognosen und den jeweiligen Aktienrenditen? Und wie stark ist der Zusammenhang von gesamtwirtschaftlicher Stimmungslage und den Erwartungen der Unternehmen wirklich?

Bevor wir uns den aufgeworfenen Fragen eingehend widmen, erscheint es zunächst hilfreich, sich zu vergegenwärtigen, welche prospektiven Informationen von den Unternehmen offengelegt werden müssen und wie diese auszugestalten sind.

Während die klassische vergangenheitsorientierte Rechnungslegung für deutsche Konzerne durch das Handelsrecht (HGB) bzw. die International Financial Report Standards (IFRS) detailliert geregelt ist, ist der Regulierungsgrad prospektiver Unternehmensinformationen vergleichsweise schwach.

Die Pflicht zur Abgabe von Prognosen ergibt sich auf Konzernebene durch § 315 HGB. Dort heißt es, dass Konzerne in ihren Lageberichten die voraussichtliche Entwicklung mit ihren wesentlichen Chancen und Risiken zu beurteilen und zu erläutern haben. Da diese Vorgabe wenig konkret ist, dient der Deutschen Rechnungslegungsstandard (DRS) 20 als Auslegungshilfe. In diesem Standard wird verdeutlicht, dass das Ziel der Lageberichterstattung unter anderem ist, dass sich ein verständiger Adressat ein zutreffendes Bild vom Geschäftsverlauf, der Lage und von der voraussichtlichen Entwicklung eines Konzerns und den mit ihr einhergehenden wesentlichen Chancen und Risiken machen kann. Dies setzt voraus, dass Prognosen zu den wichtigsten finanziellen und nichtfinanziellen Leistungsindikatoren gemacht werden, die auch zur internen Steuerung des Konzerns herangezogen werden.

In den letzten Jahren ergaben sich hinsichtlich der Anforderungen bezüglich des Prognosehorizonts und der Präzision, mittels derer die Prognosen formuliert werden müssen, immer mal wieder Änderungen. Diese sind insbesondere auf die von den Unternehmen bemängelte unsachgerechte Perzeption der Adressaten in Verbindung mit einem hohen Erstellungsaufwand zurückzuführen.

So sind qualitative Aussagen, die mit einer kurzen Frist versehen sind, für Adressaten zwar nur von geringem Informationsnutzen, langfristige präzise Prognosen demgegenüber jedoch mit hoher Unsicherheit behaftet und daher scheingenau. So handelt es sich bei der derzeit gültigen Regelung um eine Kompromisslösung: Der Standard sieht für die Prognosen einen Horizont von mindestens einem Jahr, gerechnet vom letzten Konzernabschlussstichtag, vor, wobei die Vorhersagen Aussagen zur erwarteten Veränderung der prognostizierten Kennzahlen gegenüber dem entsprechenden Istwert des Berichtsjahres enthalten müssen. Hierbei sind Richtung und Intensität der Veränderung zu verdeutlichen.1 Eine rein qualitative Prognose, wie sie beispielsweise die Aussage, man rechne mit einem „zufriedenstellenden Ergebnis“ darstellt, erfüllt diese Vorgaben daher nicht.

Abseits der gesetzlichen Vorschriften existiert eine Reihe von Praktikerempfehlungen, insbesondere von Analysten- und Investor-Relations Verbänden, die unter anderem den Tenor der Prognosen behandeln. So empfiehlt etwa die Deutsche Vereinigung für Finanzanalyse und Asset Management (DFVA) in ihrem Leitfaden für Effektive Finanzkommunikation, dass Prognosen „einer realistisch-konservativen Grundhaltung“2 folgen sollten. Dies bedeutet, dass Unternehmen im Zweifel vorsichtigere Prognosen wählen sollten, die dann im Laufe des Geschäftsjahres angehoben werden.3 Diese Empfehlung geht auf die Beobachtung zurück, dass Kapitalmarktteilnehmer negative Überraschungen stärker abstrafen als sie betragsmäßig gleichhohe positive honorieren.

Kommt es nun zu einer Abweichung von Prognose und tatsächlicher Entwicklung, so sind Unternehmen verpflichtet, entsprechende Anpassungen an den Kapitalmarkt zu kommunizieren. Diese Pflicht ergibt sich seit dem 3. Juli 2016 durch Artikel 17 der seitdem EU-weit geltenden Marktmissbrauchsverordnung (MMVO).4 Hier heißt es, dass Emittenten der Öffentlichkeit Insiderinformationen, die diese unmittelbar betreffen, so bald wie möglich bekanntzugeben haben. Als Insiderinformationen gelten dabei gem. Artikel 7 der MMVO „nicht öffentlich bekannte präzise Informationen, die (…), wenn sie öffentlich bekannt würden, geeignet wären, den Kurs (..) [der] Finanzinstrumente [des Unternehmens] oder den Kurs damit verbundener derivativer Finanzinstrumente erheblich zu beeinflussen.“

Bezüglich der „Präzision“ der Information führt die Verordnung an, dass Informationen dann als präzise einzuordnen sind, wenn sie bereits gegeben sind oder wenn man vernünftigerweise erwarten kann, dass sie in Zukunft eintreten werden, und diese Informationen darüber hinaus spezifisch genug sind, um einen Schluss auf die mögliche Auswirkung dieser auf die Kurse der Finanzinstrumente zuzulassen. Bezüglich der Kurserheblichkeit bezeichnet die Verordnung solche Informationen als potenziell relevant, wenn sie von einem verständigen Anleger wahrscheinlich als Teil der Grundlage seiner Anlageentscheidung genutzt würden. Daher fallen Anpassungen der Managementerwartungen bezüglich der künftigen Geschäftsentwicklung unzweifelhaft unter diese Regelung, da ein kundiger Anleger diese mit hoher Wahrscheinlichkeit bei der Entscheidung über Kauf oder Verkauf eines Wertpapiers berücksichtigen würde.

Im Folgenden widmen wir uns der praktischen Umsetzung der erläuterten Vorgaben und nähern uns der Frage, welche Aktienkursreaktionen mit Anpassungen der Managementerwartungen einhergehen. Grundlage der Analyse sind die Geschäfts- und Quartalsberichte der Unternehmen aus dem H-DAX für die Jahre 2005 bis 2018. Um aus der Finanzberichterstattung Abänderungen der Prognosen extrahieren zu können, ist es zunächst vonnöten, sämtliche Umsatz- und Ergebniskennzahlen, zu denen eine Prognose für das jeweilige Geschäftsjahr abgegeben wurde, einzeln manuell zu erfassen. Die Untersuchung basiert auf insgesamt ca. 8.000 Einzelprognosen für welche wiederrum insgesamt 940 Prognoseanpassungen ermittelt werden konnten.

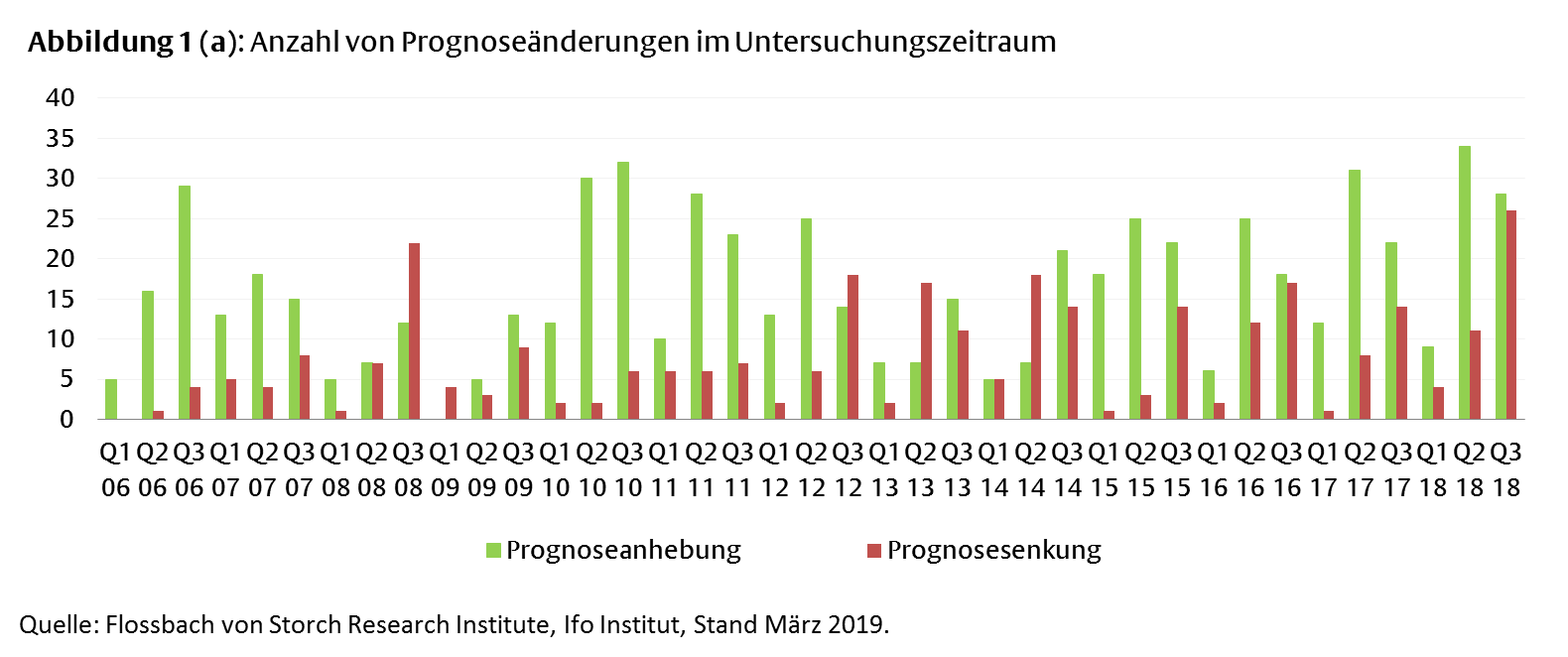

Die Anzahl der Prognoseanhebungen liegt mit insgesamt 637 (67,8 %) deutlich über der Anzahl der Umsatz- und Gewinnwarnungen (303; 32,2 %). Zuletzt lag die Anzahl der Prognosesenkungen auf Rekordniveau und noch über dem Wert zum Höhepunkt der Finanzkrise (Q3 08). Doch gilt im Gegensatz zu der Situation in den Jahren 2008 und 2009, dass die eingangs diskutierte Eintrübung des gesamtwirtschaftlichen Umfeldes nicht in ganzer Breite auf die Umsatz- und Gewinnerwartungen der Unternehmen durchzuschlagen scheint. Vielmehr gab es in den vergangenen beiden Quartalen ähnlich viele Unternehmen, die ihre Prognosen anheben konnten.

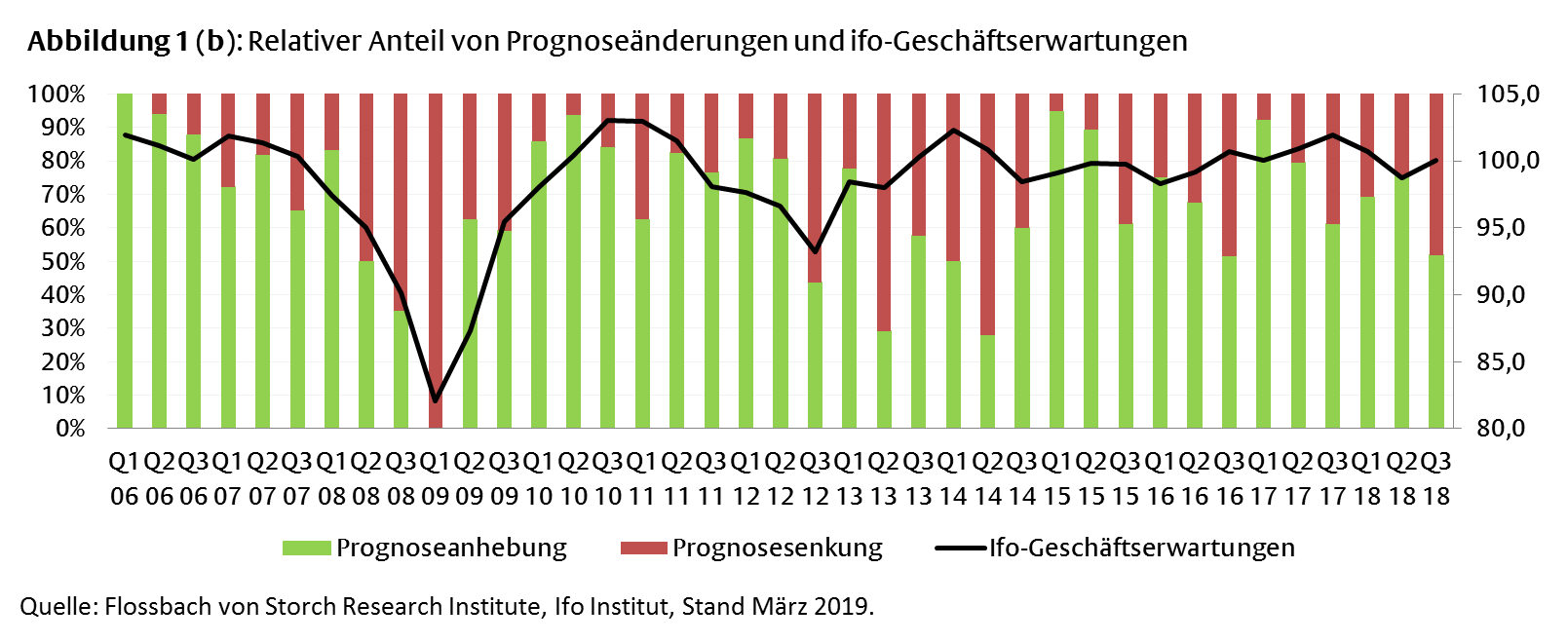

Stellt man den relativen Anteil von Prognoseerhöhungen und Prognosesenkungen gegenüber und spiegelt diese mit den eingangs angesprochenen Ifo-Geschäftserwartungen, so fällt auf, dass es zwischen dem Anteil der Prognoseerhöhungen (Prognosesenkungen) eine positive (negative) Korrelation mit dem jeweiligen Indexwert der Geschäftserwartungen gibt. Der Korrelationskoeffizient von 0,54 zeigt einen deutlichen Zusammenhang auf. Äußern sich die befragten Unternehmenslenker also pessimistisch zum erwarteten Geschäftsverlauf, so materialisiert sich dies ebenso in niedrigeren Umsatz- und Gewinnprognosen vice versa.

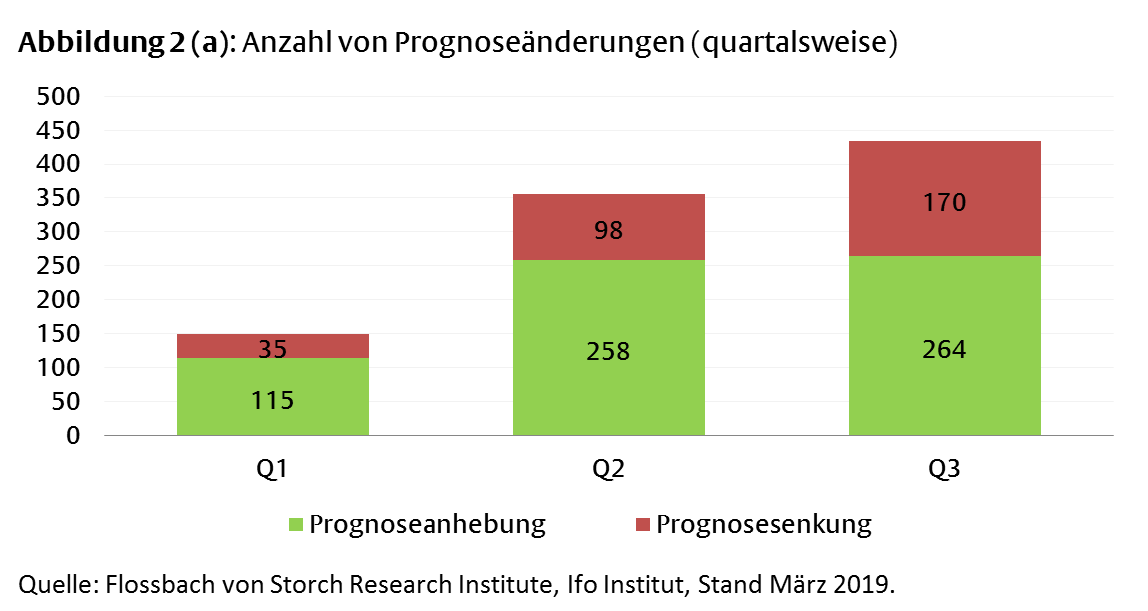

Betrachtet man den zeitlichen Verlauf der Prognoseanpassungen zwischen den Quartalen Q1 bis Q3 (Abbildung 2), so zeigen sich einige interessante Auffälligkeiten. Zum einen steigt die Anzahl der Anpassungen vom ersten zum dritten Quartal erwartungsgemäß deutlich an (Abbildung 2, links). Insbesondere im ersten Quartal kommt es relativ selten zu Prognoseanpassungen. Dies ist darauf zurückzuführen, dass das Management nicht bereits bei den ersten Anzeichen eines von den Erwartungen abweichenden Geschäftsverlaufes mit adjustierten Zahlen aufwarten möchte. Dies würde zum einen die Fähigkeiten des Managements in Frage stellen, den eigenen Geschäftsverlauf in der kurzen Frist einschätzen zu können. Zum anderen bleibt zu Beginn des Geschäftsjahres noch ausreichend Zeit, damit sich die ursprüngliche Prognose zum Ende des Geschäftsjahres doch noch erreichen lässt, so dass sich aus dem Sachverhalt nicht unmittelbar eine ad-hoc pflichtige Mitteilung ergeben muss. Entwickeln sich die Geschäfte in der Folge jedoch nachhaltig abweichend von den vorherigen Annahmen, so ist das Management gezwungen, eine Anpassung der Jahresguidance an den Kapitalmarkt zu kommunizieren. Dies hat zur Folge, dass die Anzahl der Anpassungen im zweiten und dritten Quartal mit 356 bzw. 434 deutlich über der des ersten Quartals liegt, in dem es insgesamt zu 150 Anpassungen kommt.

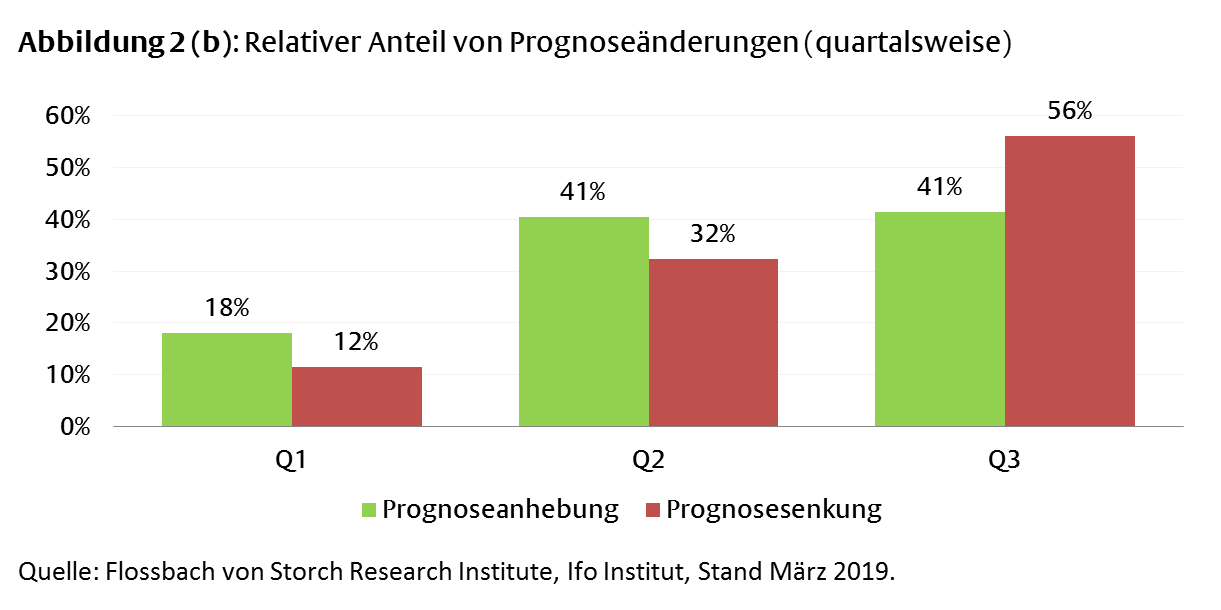

Doch gilt die beschriebene Entwicklung nicht für beide Arten von Anpassungen auf gleiche Weise. Differenziert man nach Prognoseanhebungen und Prognosesenkungen (Abbildung 2, rechts), so zeigt sich, dass der Anteil der Umsatz- und Gewinnwarnungen im Jahresverlauf deutlich ansteigt, während sich bei den Anhebungen der Prognosen kein solcher Trend ausmachen lässt. So steigt der Anteil der Umsatz- und Gewinnwarnungen im Jahresverlauf kontinuierlich an. Mehr als die Hälfte der negativen Adjustierungen (56 %) geht auf das dritte Quartal zurück. Kommt es hingegen zu Prognoseanhebungen, so werden diese in jeweils 41 % der Fälle im zweiten bzw. dritten Quartal vorgenommen. Es scheint demnach, als ob das Herauszögern von Anpassungen insbesondere für Umsatz- und Gewinnwarnungen gilt.

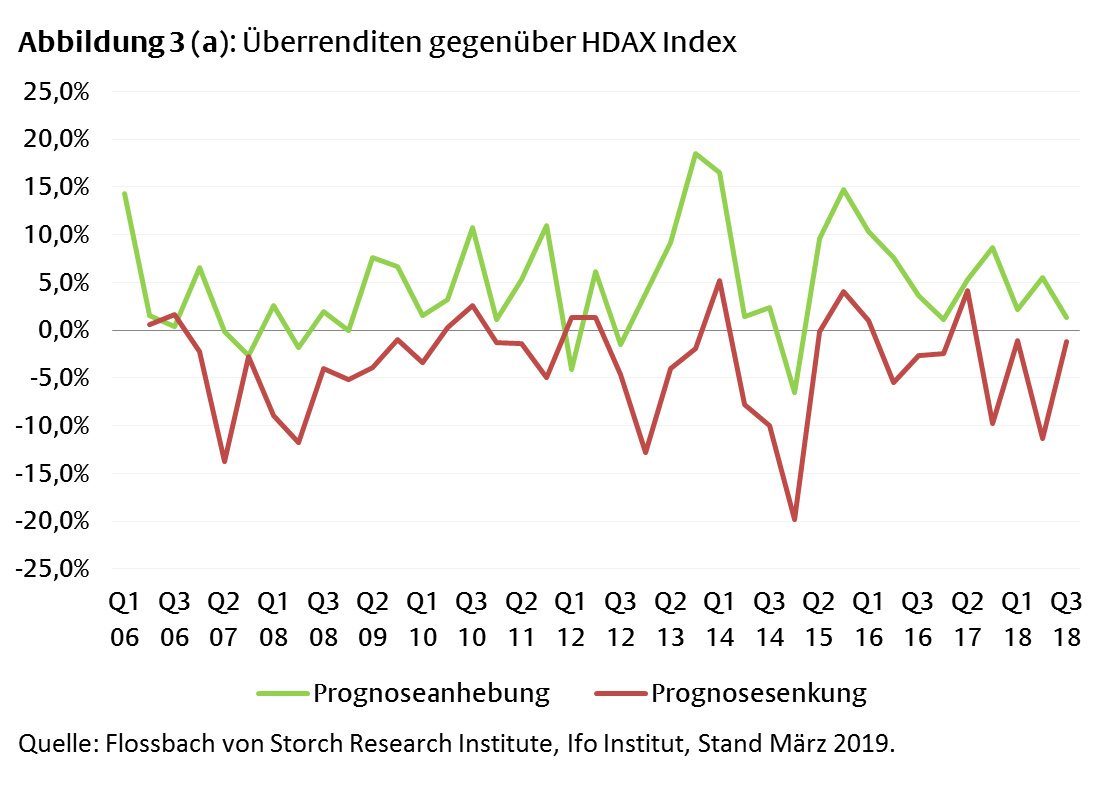

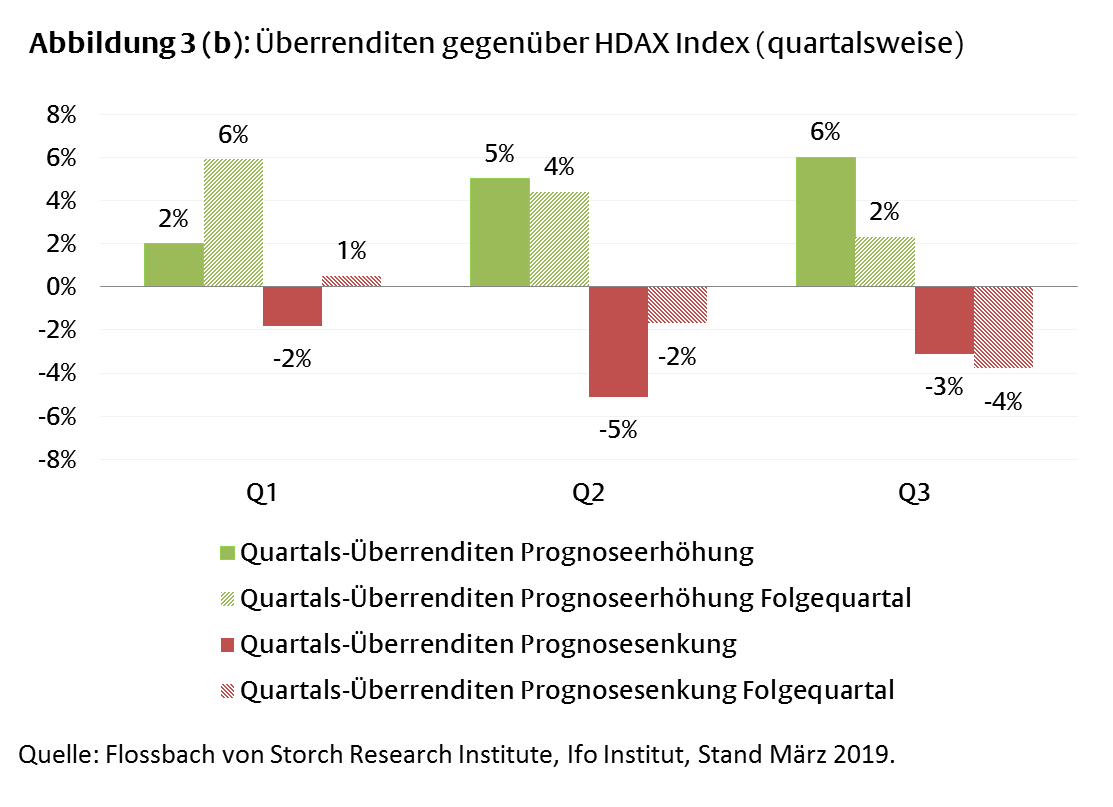

Wie reagiert nun die Börse auf die Anpassungen der ursprünglichen Prognosen? Wie Abbildung 3 (links) zeigt, sind mit der Anhebung der Prognose in der Regel deutlich positive Überrenditen (gegenüber dem HDAX-Index) verbunden. Hebt ein Unternehmen seine Umsatz- oder Ertragsprognose an, so führt dies im Mittel zu einer Überrendite von 4,9 % im jeweiligen Quartal. Muss die Prognose hingegen gekappt werden, so entwickelt sich der Aktienkurs des jeweiligen Unternehmens in dem betrachteten Quartal um 3,7 % schwächer als der Index. Differenziert nach Quartalen zeigen sich auch hier interessante Beobachtungen (Abbildung 3, rechts).

Zum einen sind die Kursreaktionen bei Prognoseänderungen im ersten Quartal sowohl nach oben als auch nach unten mit 2 % bzw. –2 % unterdurchschnittlich, wobei sie im Falle von Prognoseerhöhungen mit kürzer werdenden Prognosehorizonten ansteigen. Dies könnte auf die steigende Verlässlichkeit zurückzuführen sein, die den Prognosen seitens des Kapitalmarkts mit einem sinkenden Prognosehorizont zugeschrieben wird. Bei den Umsatz- und Gewinnwarnungen zeigt sich allerdings kein solches Muster.5

Zum anderen zeigt sich, dass die Überrenditen eine gewisse Beständigkeit aufweisen. So zeigen die schraffierten Säulen die durchschnittlichen Überrenditen in den Folgequartalen einer Prognoseveränderung. Hebt ein Unternehmen bspw. im zweiten Quartal seinen Ausblick an, so ist dies zunächst mit einer Kurssteigerung von 5 % im betrachteten Quartal verbunden, der eine weitere 4-prozentige Überrendite im nächsten Quartal folgt. Auch bei Umsatz- und Gewinnwarnungen zeigt sich, mit Ausnahme des ersten Quartals, eine gewisse Persistenz. Die Nachhaltigkeit der Trends verdeutlicht, dass die Kapitalmarktadressaten Umsatz- und Gewinnanpassungen der Unternehmen hohe Aufmerksamkeit widmen sollten, denn im Durchschnitt stellt eine Gewinnwarnung demnach keine günstige Kaufgelegenheit dar, während Erhöhungen der Prognosen im Mittel mehr als nur ein kurzes Strohfeuer sind.

Die schlechte Stimmung in der deutschen Wirtschaft kam zuletzt auch in einer steigenden Anzahl von Umsatz- und Gewinnwarnungen zum Ausdruck. Dass dies die Aktienkurse drückt, verwundert nicht, denn Prognoseveränderungen tangieren unmittelbar den Wert, den Anleger einem Unternehmen zuschreiben. Schließlich sind die Cashflows von morgen die Aktienkurse von heute. Anleger sollten den Aussagen des Managements daher hohe Aufmerksamkeit zuteilwerden lassen. Doch sollten sich Investoren bewusst sein, dass das Management sehr wohl um die Erwartungen des Kapitalmarktes weiß und seine Prognosepolitik darauf ausrichtet. So ist das Management bestrebt, diese Erwartungen nicht zu verfehlen, da hiermit deutlich negative Aktienkursreaktionen einhergehen.

Für langfristig orientierte Anleger hingegen, dürfte das Einhalten oder Verfehlen von quartalsweise prognostizierten Kurzfristzielen von untergeordneter Relevanz sein. Für sie ist entscheidender, dass das Management eine Idee davon hat, wie das Unternehmen aufzustellen ist, um nachhaltig erfolgreich zu sein und ob dabei ein glaubwürdiger Plan zur Umsetzung verfolgt wird.

1 DRS 20, Tz. 128.

2 DVFA, Grundsätze für Effektive Finanzkommunikation, S. 19.

3 ebd.

4 Die Verordnung ersetzt die entsprechenden Regelungen des § 15 des Wertpapierhandelsgesetzes a.F. (WpHG).

5 Hierbei muss einschränkend angeführt werden, dass nicht für den eigentlichen Prognoseinhalt kontrolliert wurde, also keine Unterscheidung hinsichtlich der Dimension der Prognoseveränderung vorgenommen wurde.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.