07.03.2022 - Kommentare

„There is no free lunch“ – nichts ist umsonst – lautet das Diktum des großen Ökonomen Milton Friedman. Entgegen manchen anderslautenden Bekundungen dürfte dies auch für die als nachhaltig deklarierte Anlage gelten. Wer das Anlageuniversum einschränkt – und wer dies zudem in zahlreicher Gesellschaft und auf Weisung staatlicher Behörden macht – muss für seine Tugendhaftigkeit einen Preis in Form von niedrigerer Rendite zahlen. Schon die katholische Kirche wusste, dass der Ablass von der Sünde am Markt seinen Preis hat. Im Umkehrschluss müssten dann als nicht nachhaltig deklarierte Anlagen höhere Erträge bringen.

In der Tat zeigen der Finanzprofessor Frank J. Fabozzi und seine Ko-Autoren in einer im Journal of Portfolio Management im Jahr 2008 veröffentlichen Studie, dass dem so ist.1 „Sin Stocks“ (Aktien der Sünde), also Aktien von Unternehmen in den Geschäftszweigen Alkohol, Tabak, Glücksspiel, Medikamente, Waffen und Sexartikel, erzielten in den USA in der Zeit von 1970 bis 2007 einen über dem Marktertrag liegenden Mehrertrag von gut 11 Prozentpunkten. Statt den im gesamten Markt erzielten Erträgen von jährlich 7,9 Prozent, erzielte ein von den Analysten konstruiertes Portfolio aus Aktien der Sünde jährlich 19,0 Prozent.

Der Lohn der Sünde ist wahrlich kein Pappenstiel. Aus einem im Jahr 1970 im gesamten Markt angelegten Dollar wurde bis zum Jahr 2007 knapp 17 Dollar. Aus dem im Portfolio der Sünde angelegten Dollar wurden dank der Kraft exponentiellen Wachstums jedoch 624 Dollar. Die Autoren erklären den gewaltigen Unterschied damit, dass sündhafte Unternehmen meist ganz legal Monopolgewinne einfahren, weil sie in Märkten mit hohen regulatorischen Zugangsbeschränkungen unterwegs sind. Außerdem ziehen sie weniger Anleger an als tugendhafte Unternehmen und können daher billiger eingekauft werden.

Was in der Gesellschaft als Sünde gilt, unterliegt natürlich dem Wandel der Zeit. Seit der Studie von 2008 hat sich das Sündenregister deutlich erweitert. Heute gehören zum Beispiel auch Unternehmen dazu, die sich mit der Herstellung und dem Vertrieb von fossilen Brennstoffen beschäftigen. Wer als Anleger die ganz legale Sünde nicht scheut, muss also nicht mehr im Rotlichtmilieu fischen, sondern kann zum Beispiel auch Aktien von Ölfirmen erwerben, mit deren Produkten er immer noch heizt oder fährt.

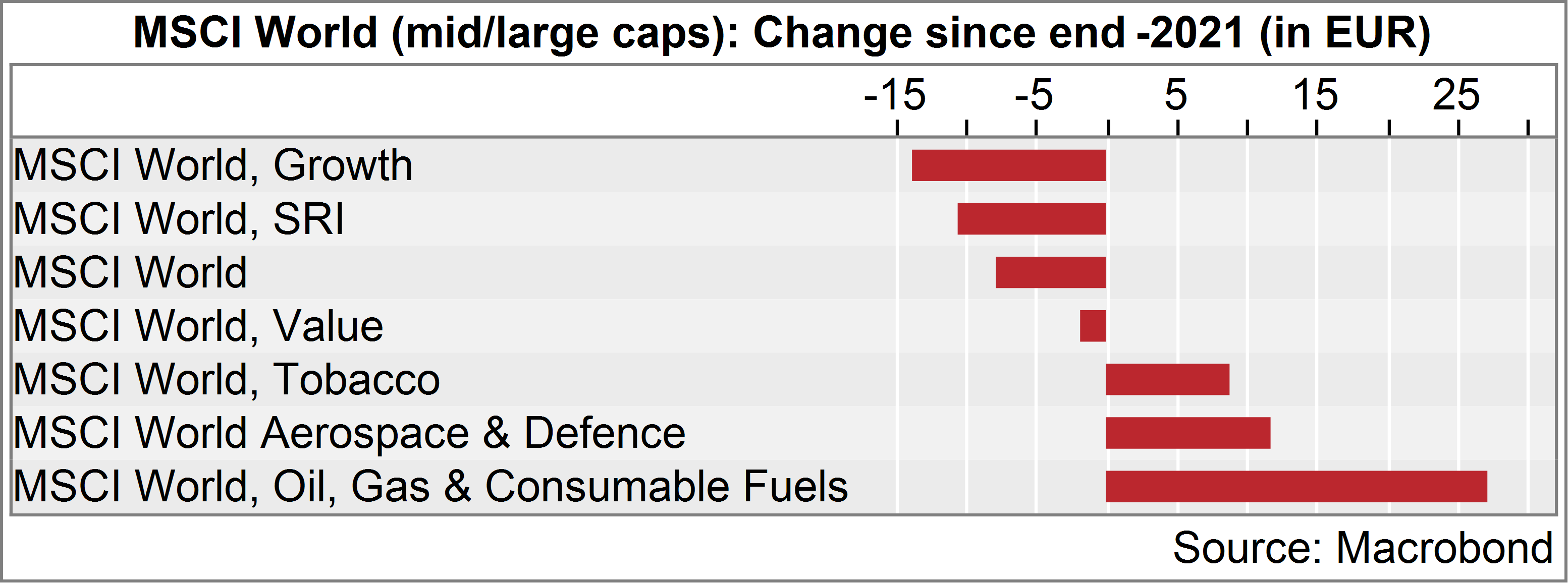

Aktien der Sünde sind meist günstig bewertet und haben eine gute Dividendenrendite. Diese Eigenschaften sind im gegenwärtigen Marktumfeld wieder gefragt. Betrachtet man die Kursentwicklung des globalen Aktienindex MSCI-World in Euro seit Jahresbeginn, schneiden im Sündenbereich (Stand 4.3.2022) die Segmente Öl und Gas mit plus 27 Prozent und Luftfahrt- und Rüstungsunternehmen mit plus 12 Prozent sehr gut ab. Auch die Aktien der Tabakhersteller haben um rund 9 Prozent zugelegt, während der gesamte Markt beinahe 8 Prozent verloren hat.

Im Gegensatz zu den Sündern sind die Aktien der Tugend meist hoch bewertet und zahlen weniger Dividende. Das kommt im Umfeld steigender Zinsen und hoher Unsicherheit nicht gut an. Der tugendhafte MSCI-World SRI („Socially Responsible Index“) hat mit knapp minus 11 Prozent deutlich mehr verloren als der gesamte Markt.

Finanzminister Christian Lindner hat im Bundestag am 27. Februar erneuerbare Energien als „Freiheitsenergien“ bezeichnet und angekündigt, Reserven bei Gas und Kohle aufbauen zu wollen. Dafür habe man „Mittel im Milliardenbereich“ eingeplant. Aber sind denn Waffen zur Verteidigung unserer Freiheit dann nicht „Freiheitswaffen“? Und was kann nachhaltiger sein, als unsere Freiheit zu schützen? Brauchen wir nicht Investitionen in die Öl- und Gasproduktion und in die Lagerung dieser Produkte, um unsere Erpressbarkeit durch den russischen Diktator zu verringern? Erpressern nachgeben zu müssen schafft doch keine Nachhaltigkeit, oder?

Und schließlich: Ist es mit unserem Verständnis von Freiheit zu vereinbaren, wenn man rauchen „defunded“? Jeder Raucher wird eindringlich vor den Gesundheitsrisiken gewarnt und das unfreiwillige „Passivrauchen“ ist so gut wie abgeschafft. Und wenn es auf den ersten Blick auch unwahrscheinlich erscheinen mag: Nichtraucher profitieren von den Rauchern. Die Neue Züricher Zeitung rechnete in einem Artikel am 9. September 2019 für die Schweiz vor:2

Mancher Anleger wird sich da die Augen reiben und fragen: Warum soll er Aktien von Unternehmen aus seinem Portfolio verbannen, deren Produkte er in den Tank seines Autos füllt, aus der Tabakvitrine der Tankstelle mitnimmt und mit seinen Steuern zur Wiederherstellung der Verteidigungsfähigkeit der Bundeswehr kauft?

1 Frank J. Fabozzi, K.C. Ma, and Becky J. Oliphant, Sin Stock Returns. The Journal of Portfolio Management, Fall 2018.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.