09.06.2022 - Stiftung

In den 1970er Jahren haben Wissenschaft und Politik die geld- und wirtschaftspolitischen Lektionen schmerzvoll durch Inflation und Rezession gelernt. Obwohl die Situation damals mit heute vergleichbar ist, gibt es heute noch keine Anzeichen für einen Paradigmenwechsel wie in den 1970er Jahren vom Keynesianismus zum Monetarismus.

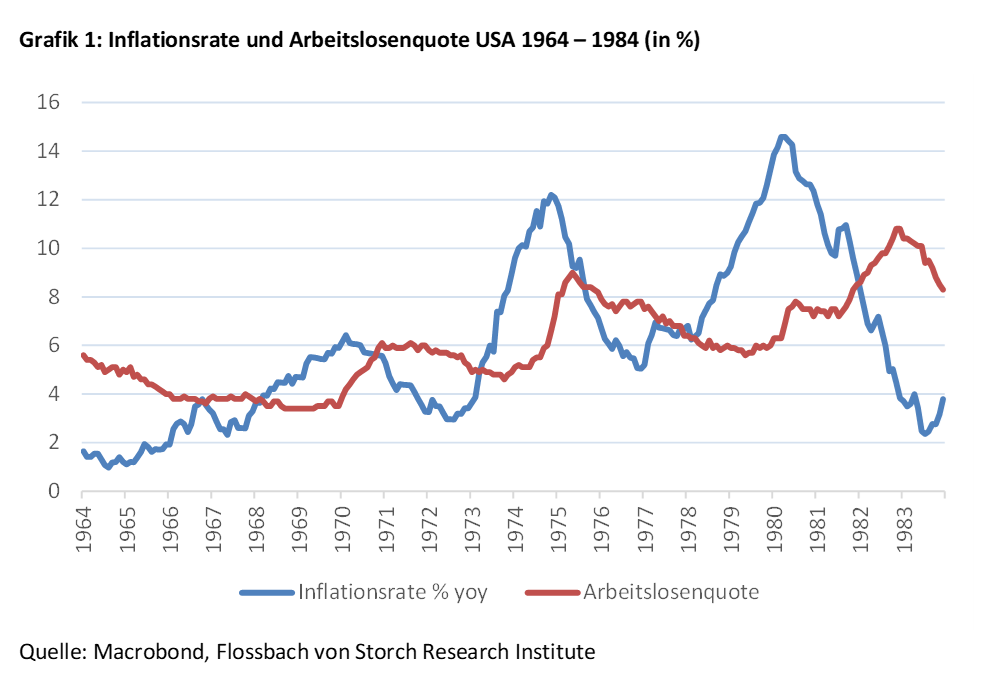

Die Zeit zwischen 1965 und 1982 ist in die Wirtschaftsgeschichte als Zeit der „Great Inflation“ eingegangen. Die Herausforderungen, vor der die westliche Welt damals stand, sind vergleichbar mit heute. Ähnlich wie heute wurde die Inflation durch eine expansive Geldpolitik der Zentralbanken erzeugt. Ähnlich wie heute wurde dieser Prozess verstärkt durch externe Schocks, die insbesondere Auswirkungen auf die Energiepreise hatten. In der Zeit der Great Inflation gab es zwei Ölkrisen. Ähnlich wie heute, überlagerten geopolitische Spannungen die großen ökonomischen und gesellschaftlichen Herausforderungen der Zeit.

Aus heutiger Sicht lässt sich konstatieren, dass die Herausforderungen damals gemeistert werden konnten. Die Inflation wurde in den Griff bekommen, das Fiat-Kreditgeldsystem, das erst 1971 in die Welt gekommen war, noch einmal gerettet werden. Dem Westen blieb eine einschneidende Systemkrise erspart, während Ende der 1980er Jahre das kommunistische System der Sowjetunion implodierte. Dadurch ergab sich eine neue Perspektive des Friedens und wachsenden Wohlstandes für die Industrienationen.

Die westliche Welt erlebte Anfang der 1980er Jahre einen Wandel des dominierenden sozio-ökonomischen Narratives, weg vom Glauben in die Planungsallmacht des Staates und hin zu einer Weltanschauung, die heute gerne neoliberal genannt wird. Wichtige Voraussetzung dafür war das Scheitern des keynesianischen Paradigmas in der Stagflation. Die Lücke füllte ein anderes Paradigma, der Monetarismus, das in den Jahren davor entwickelt worden war.

In den 1970er Jahren haben Wissenschaft und Politik die geld- und wirtschaftspolitischen Lektionen schmerzvoll durch Inflation und Rezession gelernt. Im Laufe der Zeit hat man diese Lektionen wieder vergessen. Nun steigt der Schmerz erneut, durch Inflation und Sorgen vor einer Rezession. Der Lernprozess sollte bald beginnen.

II. a) Hochkonjunktur des Keynesianismus in den 1960er Jahren

Bei der Präsidentschaftswahl 1964 setzte sich Präsident Lyndon B. Johnson gegen seinen Herausforderer Barry Goldwater aus Arizona mit einem Erdrutschsieg durch. Bis heute ist kein Wahlergebnis in der amerikanischen Geschichte so eindeutig ausgefallen. Diese Präsidentschaftswahl war eine deutliche politische Richtungsentscheidung für die folgenden gut 15 Jahre in den USA. Johnson und Goldwater hatten grundsätzlich verschiedene Weltanschauungen.

Johnson entwarft die Vision der „Great Society“ und vergrößerte damit noch den Einfluss des keynesianischen Paradigmas auf die Wirtschaftspolitik, der bereits unter dem Amtsvorgänger John F. Kennedy vorherrschte. Johnson, in früheren Jahren selbst ein begeisterter New Dealer, stand in seiner Politik Franklin D. Roosevelt in nichts nach. Der demokratische Vorsitzende des „Comittee on Ways and Means“1 Wilbur Mills kommentierte: „Johnson always was a spender, in a sense different from Kennedy. He thought you could always stimulate the economy better through public spending than you could through private spending."2 Johnson erklärte den „War on poverty“, und ließ einen umfangreichen Ausbau des amerikanischen Sozialstaats folgen. Außerdem eskalierte er den Vietnamkrieg. In seiner Präsidentschaft waren zeitweise eine halbe Millionen Soldaten in Vietnam stationiert. Die Inflation stieg ab 1964 an und näherte sich 1968 der Fünf-Prozent-Marke.

1965 druckte das Time Magazin John Maynard Keynes Porträt auf die Titelseite. Keynes war mit Abstand der einflussreichste Ökonom der Zeit. Das Magazin schrieb: “Today, some 20 years after his death, his theories are a prime influence on the world´s free economies. (…) Economists sit confidently at the elbow of almost every important leader in government and business, where they are increasingly called upon to forecast, plan and decide.”3 In der gleichen Ausgabe wurde Milton Friedman, der im Wahlkampf 1964 auf der Seite von Barry Goldwater arbeitete, mit seinen berühmt gewordenen Worten zitiert: „We are all Keynesians now“.4

Der unterlegene republikanische Herausforderer Goldwater verkörperte die entgegengesetzte Philosophie. Er war angetan von dem liberalen Denker Friedrich von Hayek und seinem Werk „Der Weg in die Knechtschaft“ und überlegte, wie seine Ideen in der politischen Realität umgesetzt werden könnten. Dazu versammelte er einen kleinen Kreis von Beratern, darunter Milton Friedman. Wahlkampfhelfer für Goldwater war außerdem ein gewisser Schauspieler namens Ronald Reagan. Er hatte in den Drehpausen die Bücher von Hayek und Mises gelesen. Seine Schwiegereltern waren Nachbarn von Goldwater. So kam der Kontakt mit der Politik und letztlich Reagans Weg dorthin zustande. Einen ersten aufsehenerregenden Auftritt hatte Reagan im Wahlkampf 1964 mit seiner Rede „A Time for Choosing“5. Letztlich konnte Reagan den Wahlkampf von Goldwater nicht entscheidend beeinflussen, aber er hatte mit dieser Rede ein erstes Ausrufezeichen in der amerikanischen Öffentlichkeit gesetzt. "You and I are told we must choose between a left or right, but I suggest there is no such thing as a left or right. There is only an up or down. Up to man's age-old dream – the maximum of individual freedom consistent with law and order – or down to the ant heap of totalitarianism." Die Zeit war 1964 nicht reif für diese Botschaft. Mit Reagan und Friedman hatten sich aber schon wichtige Protagonisten des Wandels der 1980er Jahre in den 1960er Jahren zusammengefunden.

II. b) Der Weg von Milton Friedman zum Monetarismus

Auch wenn Reagan und Friedman Anfang der 1960er Jahre keinen politischen Erfolg hatten, kam Friedmans akademische Karriere im Verlauf der 1960er Jahre in Schwung. Friedman kam als Masterstudent 1932 nach Chicago und lernte die damaligen Größen der Wirtschaftswissenschaften Frank Knight und Henry Simons kennen. Die USA befanden sich mitten in der Großen Depression und in Chicago setze man sich für eine regelbasierte liberale Gesellschaftsordnung ein. Ein Bestandteil war die grundsätzlich Geldreformidee des sogenannten „Chicago Plans“. Kernelement der sich in dieser Zeit herausbildenden Chicago Schule ist das Plädoyer für eine regelgebundene statt diskretionäre Wirtschafts- und Geldpolitik. Als verantwortlich für die ökonomischen Probleme wurden Wirkungsverzögerungen und Erwartungsbildungen erkannt, die die interventionistische Wirtschaftspolitik konterkarierten.6

Durchgesetzt hat sich aber der britische Ökonom John Maynard Keynes. In seinem berühmtesten Werk General Theory of Employment, Interest and Money7 beschreibt er einen Weg aus der Depression über staatliche Ausgaben. Inflation wird als Weg aus der Arbeitslosigkeit gesehen. Lockere Geldpolitik und ausgabenfreudige Fiskalpolitik sind das Mittel, die Zinsen zu senken und Einkommen zu steigern, bis die Vollbeschäftigung erreicht ist. In der keynesianischen Logik bestimmt die Nachfrage die Arbeitslosigkeit. Man schraubt sich so zu sagen kollektiv mit Geldausgeben selbst aus der Krise. Problematisch wird es, wenn das Geld nicht ausgegeben, sondern „gehortet“ wird. Um die dann entstehende Liquiditätsfalle zu vermeiden, muss die Regierung einschreiten und zum Beispiel mit öffentlichen Aufträgen aktiv werden. Dadurch soll die Wirtschaft stimuliert werden.

1948 veröffentliche Friedman einen Aufsatz, in dem er sich der Tradition der Chicago-Schule anschloss.8 Darin fordert er unter anderem: Ein Primat der Preisstabilität; stabile, nicht antizyklisch schwankende staatliche Ausgaben; Einhaltung einer 100% Reservepflicht für Bankeinlagen9; sowie die grundsätzliche Kritik, dass während des „New Deal“ staatliche Eingriffe das freie Unternehmertum zurückgedrängt haben.

Gut zehn Jahre später veröffentlicht Friedman sein Buch Program for Monetary Stability.10 Er trennte sich von seinen fiskalpolitischen Vorstellungen und ließ auch die Forderung nach einer 100% Reservepflicht fallen. Dadurch gewann er entscheidend an politischer Bedeutung.11 Stattdessen setzte er auf „eine gesetzliche Regelung, die die Finanzbehörden anweist, eine festgesetzte Wachstumsrate für die vorhandene Geldmenge zu erzielen.“12 Die Steuerung der Geldmenge setzte Handlungsspielraum in den einzelnen Ländern voraus. Statt fester Wechselkurse, wie sie zu der Zeit in der Form des Bretton-Woods Abkommens geregelt waren, plädierte Friedman schon sehr früh für ein System flexibler Wechselkurse.13

Ebenfalls bereits in den 1950er Jahren konstituierte Friedman in Chicago den Workshop Money and Banking. Wichtigstes Ergebnis und das Fundament des Monetarismus war die Wiederentdeckung der Quantitätstheorie des Geldes. Sie wurde bereits im 16. Jahrhundert in Europa erstmals formuliert und in den USA in den 1920er Jahren unter dem Namen Fishersche Verkehrsgleichung diskutiert. Aufgrund der Keynesianischen Revolution geriet sie während der 1930er Jahre in Vergessenheit. Die Grundaussage bestand darin, dass die Geldmenge bei langfristig gleichbleibender Geldnachfrage das Preisniveau bestimmt. Während Keynes insbesondere eine schwankende Geldnachfrage als Problem für das Wirtschaftswachstum ansah, verortete Friedman Störungen beim Geldangebot, zum Beispiel durch die ungerechtfertigte Ausweitung der Geldmenge durch die Zentralbank. Diese Rückbesinnung auf die Wichtigkeit der Geldmenge ist der Wesenskern des Monetarismus.

Die Popularität von Friedman nimmt in der zweiten Hälfte der 1960er Jahre deutlich zu, auch wenn es noch lange nicht zu einer Anwendung seiner Vorstellungen in der Politik kommt. 1965 wurde Friedman zum Präsidenten der American Economic Association gewählt. Seit 1966 veröffentlichte er regelmäßig eine Kolumne in der Newsweek. Ende 1969, vier Jahre nach Keynes, zierte Friedmans Porträt das Cover des Time Magazins. In dieser Zeit beginnt sich auch die Redewendung der „monetaristischen Revolution“ zu etablieren.14

II. c) Eskalation der Inflation in den 1970er Jahren

In der Politik hielt man weiter an keynesianischen Rezepten fest. Präsident Johnson stürzte 1969 politisch über den Verlauf des Vietnamkrieges, nicht über die wirtschaftliche Lage. Aber auch die Inflation war bereits Ende der 1960er Jahre ein wichtiges Thema in der amerikanischen Öffentlichkeit. Als sein Nachfolger, der republikanische Präsident Richard Nixon ins Amt kam, betonte er die Wichtigkeit, die Staatsausgaben in den Griff zu bekommen, um die Inflation zu bekämpfen. Der Anstieg der Arbeitslosigkeit während einer relativ milden Rezession 1970 ließ ihn jedoch seine Politik radikal ändern. In einer Rede an die Nation kündigte er an, die Staatsausgaben zu erhöhen, um „Arbeitsplätze für Millionen Amerikaner“ zu schaffen. Im Januar 1971 erklärte er folgerichtig und in Anlehnung an Friedman: „Now I am a Keynesian in economics.“15 Nixons Selbsternennung zum Keynesianer brachte ihm keinen politischen Erfolg. Der damalige Leiter des Council of Economic Adviders, Herbert Stein, stellte rückblickend fest, dass die Bezeichnung als Keynesianer ihm von den keynesianischen Ökonomen nicht gedankt wurde und auch die Republikaner empörte.16 Milton Friedman war auch als ökonomischer Berater von Richard Nixon aktiv, war jedoch in seinem Urteil über ihn später noch kritischer Nixons Parteifreunde. So bezeichnete er in einem Fernsehinterview im Jahr 2000 Nixon als „den sozialistischsten Präsidenten der USA im 20. Jahrhundert“.17

Im Juni 1971 versammelte er amerikanische Ökonomen auf seinem Landsitz in Camp David, um über die zukünftige Ausrichtung der Wirtschaftspolitik zu beraten. Die Meinungen dazu sollen in der Runde zum Teil weit auseinander gegangen sein. Nixon nahm als Ergebnis die Politik der „Four Noes“ mit: Keine Ausgabensteigerung, keine Steuersenkungen, keine Preis und Lohnkontrollen sowie keine Abwertung des Dollars.18 Drei Monate später war alles genau anders gekommen. Nixon stieg aus dem Goldstandard des Bretton-Woods Systems aus und schrieb somit ganz nebenbei Geldgeschichte, wertete den Dollar ab, versuchte mit Steuersenkungen und Haushaltsdefiziten die Wirtschaft anzukurbeln. Er rettete das amerikanische Luftfahrtunternehmen Lockheed mit Staatshilfen vor der Pleite und ließ im August 1971 kurz nach dem Ende des Bretton-Woods-Goldstandards Preise und Löhne für 90 Tage einfrieren.19 Danach durften sie nur in einer von der Regierung festgelegten Größe ansteigen.

Friedman sagte später über Nixon: „He was intensely ambitious and seemingly ready to jettison his professed principles at the slightest sign of political advantage”20 Eine Anekdote verdeutlicht das Denken des Präsidenten. Nixon wollte Friedman zum damaligen FED-Präsidenten Arthur Burns schicken, mit der Empfehlung, die Geldmenge zu erhöhen. Friedman protestierte, dass diese Maßnahme das Inflationsproblem verschärfen würde. Nixon soll dem zugestimmt haben mit der Erwiderung, dass die erhöhte Geldmenge aber vorher zu Wirtschaftswachstum und damit bessere Chancen auf die Wiederwahl führen würde. Friedman antwortete, dass eine Inflationskrise das größere Problem im Vergleich zu einer verlorenen Präsidentschaftswahl darstelle. Worauf Nixon erwidert haben soll, sich über die Inflation Gedanken machen zu wollen, wenn sie wirklich da ist.21 Nixon gewann die Präsidentschaftswahl 1972 eindeutig, versetzte die amerikanische Wirtschaft aber in eine denkbar ungünstige Ausgangslage für das Krisenjahr 1974.

War 1965 der Höhepunkt des Keynesianismus erreicht, kam er 1974 an einen Tiefpunkt. Nixon stürzte zwar über die Watergate Affäre, aber sowohl Inflation als auch Arbeitslosigkeit stiegen dramatisch an und zeigten das Scheitern seiner Wirtschaftspolitik an. Die grundlegende Annahme des Keynesianismus der 60er und 70er Jahre war, dass Arbeitslosigkeit und Inflation nicht in die gleiche Richtung laufen. Diese Idee geht auf den britischen Ökonomen Alban Phillips zurück und wird deshalb Phillips-Kurve genannt. Phillips beobachtete für Großbritannien einen Zusammenhang zwischen der Zuwachsrate der Nominallöhne und der Arbeitslosenquote. Der keynesianische Ökonom Paul Samuelson wendete diesen Zusammenhang auf die Inflationsrate an und postulierte eine inverse Beziehung zwischen Inflation und Arbeitslosigkeit. Die Phillips-Kurve ist das Fundament keynesianischer Wirtschaftspolitik. Dahinter steckt die Überzeugung, dass die Nachfrage den entscheidenden Impuls für das Wirtschaftswachstum und die Konjunktur gibt.

1974 vervierfacht sich der Preis des Rohöls, weil die OPEC, ein arabisch dominiertes Ölkartell, die USA für ihre militärische Unterstützung Israels während des Yom Kippur Krieges bestrafen wollte. Die Folge war ein massiver negativer Angebotsschock. Sowohl Inflation als auch Arbeitslosigkeit stiegen an. Dieses aus keynesianischer Sicht mysteriöse Phänomen wurde Stagflation genannt22 und markierte das endgültige Ende des Keynesianismus als dominierendes wissenschaftliches Paradigma.

Eine der letzten Amtshandlungen Nixons war es, den als damals „ultra-konservativ“ eingeschätzten Alan Greenspan23 als Vorsitzenden des Councils of Economic Advisers zu benennen. Greenspan beobachtete aus dieser Position den Meinungsumschwung und erinnerte sich an die Zeit: „Suddenly everyone was looking to restrain inflation, cut deficit spending, reduce regulation, and encourage investment.”24 Friedman stellte fest: “Stagflation was the end of naïve Keynesianism”25.

Dieser Meinungsumschwung zeigte sich allerdings 1974 weder in der Politik noch in der Geldpolitik der FED. Der Nachfolger von Gerald Ford, Jimmy Carter kam mit dem keynesianischen Versprechen ins Amt, wieder für Vollbeschäftigung zu sorgen. Der „Humphrey-Hawkins Full Employment Act“ verpflichtete den Präsident und die Federal Reserve, dafür zu sorgen, dass die aggregierte Nachfrage immer so hoch sei, dass für Vollbeschäftigung gesorgt ist. Anfang 1979 traf die amerikanische Wirtschaft die zweite Ölkrise aufgrund der „Islamischen Revolution“ im Iran. Die wieder zu gravierenden Konsequenzen für den amerikanischen Konsumenten führten. In Reaktion darauf nominierte Carter den Ökonomen und demokratischen Parteifreund Paul Volcker mit der klaren Aufgabe, mit Zinserhöhungen die Nachfrage ausreichend abzuwürgen und so die Inflation zu bekämpfen.

Volcker warf den Keynesianern vor, die Inflation nicht ernst genommen zu haben. Später blickte er auf die Zeit zurück: “I certainly thought that inflation was a dragon that was eating at our innards, or more than our innards, and if anyone was going to deal with this it was going to have to be the Federal Reserve.” Weiter führte er in dem Interview aus: “It came to be considered part of Keynesianism doctrine that a little bit of inflation is a good thing. What happens than, you get a little bit of inflation, then you need a little more, because it peps up the economy. People get used to it, and it loses its effectiveness. Like an antbiotic, you need a new one.“26

Volcker lieferte und 1980 gewann Ronald Reagan die Wahl zum amerikanischen Präsidenten. 1981 sank die USA in eine scharfe Anpassungsrezession. Hausbauer schickten Vierkanthölzer an Volcker auf denen sie sich über die ökonomische Situation beschwerten.

Nachdem der Keynesianismus sowohl theoretisch als auch praktisch überholt war, scheiterten noch die drei amerikanische Präsidenten Nixon, Ford und Carter bei dem Versuch, keynesianische Wirtschaftspolitik erfolgreich umzusetzen. In den 1970er Jahren stiegen die Preise in den USA stärker als in jeder anderen Dekade des 19. und 20. Jahrhunderts. Erst Anfang der 1980er Jahre wurde von dem frisch gebackenen Präsidenten Reagans die schmerzhafte Anpassung zugelassen. Nicht ohne Konsequenzen: Die Inflation sank von 14 Prozent Anfang 1980 auf 3,7 Prozent Ende 1982, aber die Arbeitslosigkeit stieg von 6,3 Prozent Anfang 1980 auf 10,8 Prozent Ende 1982.

II. d) Die Rolle der Zentralbank

Die Inflation der 1970er Jahre lässt sich nicht allein durch die Mehrausgaben im Vietnamkrieg und die sozial- und konjunkturpolitischen Programme von Johnson, Nixon, Ford und Carter erklären. Für eine Inflation größeren Ausmaßes ist die Ausweitung der Geldmenge erforderlich, für die in den USA die FED verantwortlich ist. Der amerikanische Ökonom Thomas Mayer ging der Frage nach, wieso die FED zwischen 1965 und 1979 so inflationär war. Er zählt die folgenden Gründe auf: Prognosefehler, der Widerwillen, größere Zinsänderungen vorzunehmen, politischer Druck.27 Aber der wichtigste Grund war laut Mayer das vorherrschende intellektuelle Klima unter den Ökonomen, die Kosten der Inflation zu unterschätzen und auf die Gültigkeit des trade-offs zwischen Inflation und Arbeitslosigkeit, der Phillips-Kurve, zu vertrauen.28

Während die FED in den Anfangsjahren von Bankern und deren Interessen bestimmt war, setzten sich in den 60er und 70er Jahren der Einfluss professioneller Ökonomen durch. Das zeigte sich bei der Nominierung des Präsidenten. Arthur F. Burns war der erste Präsident der FED, der eine wirtschaftswissenschaftliche Reputation mitbrachte. Unter seiner Führung baute die amerikanische Zentralbank auch die volkswirtschaftliche Forschung aus. Zentralbanken gehören seitdem zu den wichtigsten Finanzierern volkswirtschaftlicher Forschung und sorgen durch Berufung auf die Wissenschaft für Legitimität und Akzeptant ihrer Geldpolitik. Die wissenschaftliche Expertise ist auch ein wichtiges Instrument für die Bewahrung der Unabhängigkeit gegenüber der Politik. In den 1970er Jahren wurde diese Unabhängigkeit nicht auf die Probe gestellt, weil die beiderseitigen Vorstellungen durch den Keynesianismus geprägt waren.

Zwar hatte Friedman in seiner Presidential Address an die American Economic Association die Gültigkeit der Phillips-Kurve theoretisch bezweifelt, doch hatte sich diese Erkenntnis weder empirisch noch in der Meinung der führenden keynesianischen Ökonomen durchgesetzt. Ein anschauliches Beispiel wie stark Keynesianer Kritik an der Phillips-Kurve zurückwiesen zeigt Paul Samuelson, in seinem Grundlagenlehrbuch Economics in der Ausgabe von 1973, dem Standardwerk für Studenten zu der Zeit: „No statistical evidence establishing so definite a view has yet been forthcoming. And even if this pessimistic view were to have an element of truth, no doubt many would argue that, in an uncertain world it is better to grasp lower unemployment that can be had at hand than to wait for the lower unemployment that, so to speak, can be found only in some future bush."29

An gleicher Stelle führt Samuelson aus, dass die Gesellschaft lieber einer schleichende Inflation akzeptieren solle, als die Wirtschaft durch Inflationsbekämpfung abzuwürgen und so vor allem den Arbeitern zu schaden.30 Friedman hielt dem entgegen, dass es in einer Wirtschaft eine natürliche Arbeitslosenquote gäbe, die nicht durch die Geldmenge beeinflusst wird. Mit anderen Worten, die Phillips-Kurve ist langfristig senkrecht. Um diese natürliche Arbeitslosenquote zu senken bedarf es struktureller Reformen wie zum Beispiel Arbeitsmarkt- oder Steuerrechtsreformen.

Eine zweite wissenschaftliche Begründung, warum Inflation nicht ernst genommen wurde, war die weitverbreitete Meinung, dass die Inflation nicht durch die Geldpolitik, sondern durch erhöhte Kosten zustande gekommen ist. Eine rein kosteninduzierte Inflation ist jedoch kein Grund für eine Zentralbank, Preisniveaustabilität nicht zu erreichen.

Mayer fasst seine Erkenntnisse so zusammen: “Finally, there was the intellectual atmosphere, or more specifically the received doctrine of macroeconomics. By and large, economists did not consider inflation a disaster and were more concerned about unemployment. (…) The temptation to listen to the experts, both on its staff and in academia must have been strong. Moreover, it would have meant adopting a policy contrary to what many FOMC members had been taught as students.”31

III. a) Sehr kurze Hochkonjunktur des Keynesianismus Ende der 1960er Jahren

Anders als in den USA, war die Wirtschaftsordnung der Nachkriegszeit in Deutschland gekennzeichnet durch das Konzept der Sozialen Marktwirtschaft und das Vertrauen in die Stabilität der Deutschen. Planwirtschaftliche Aktivitäten waren durch die Erfahrungen der Kommandowirtschaft im Dritten Reich und die Abgrenzung zum Sozialismus in der DDR verpönt. Deutschland erlebte in den 1950ern und Anfang der 1960er Jahre das sogenannte Wirtschaftswunder, gekennzeichnet durch hohe Wachstumsraten, steigende Reallöhne, und Vollbeschäftigung.

Im Zuge der Verpflichtung auf feste Wechselkurse im Rahmen des Bretton Woods Systems kam es zu einer schleichenden Inflation durch Devisenüberschüsse, die die Bundesbank immer wieder zu Interventionen nötigte. Der Spielraum der Bundesbank, einer potentiell überhitzten Wirtschaft entgegenzuwirken war im Bretton-Woods-System begrenzt. Doch das war lange Zeit kein Problem, da die Produktivitätsgewinne der Unternehmer die Inflation überdeckten. Zudem übernahm gegebenenfalls eine restriktive Fiskalpolitik die Verantwortung für stabile Preise.

Mit dem Abgang von Ludwig Erhard und dem Zustandekommen der ersten großen Koalition änderte sich das politische Klima und die damit einhergehende wirtschaftspolitische Grundausrichtung in Deutschland. Mit dem Wachstums- und Stabilitätsgesetz von 1967 wurden keynesianische Elemente der Globalsteuerung auch in Deutschland aufgenommen. Mit dem dort festgeschrieben „magischen Viereck“ sollte der Zielzustand der Wirtschaftspolitik beschrieben werden. Die festgeschriebenen Staatsziele waren: hoher Beschäftigungsgrad, stabile Preise, stetiges und angemessenes Wirtschaftswachstum und außenwirtschaftliches Gleichgewicht. Mit dem Wort „magisch“ waren die Zielkonflikte benannt. Im Grunde genommen war es die Aufnahme der Phillips-Kurve in umfassenderer Form in das Gesetz.

Mit dem Zustandekommen der sozialliberalen Koalition 1969 war der Zeitgeist in Deutschland etwa an dem Punkt, wo er in Amerika wenige Jahre zuvor in den Regierungsjahren Kennedys und Johnsons war. Die Wochenzeitung „Zeit“ rief die goldenen siebziger Jahre aus: „Die Propheten sind voller Zuversicht. Die wirtschaftliche Zukunft der Bundesrepublik scheint gesichert. Die „ewige Hochkonjunktur“ mit Vollbeschäftigung, hohen sozialen Leistungen, kräftig wirtschaftlichen Wachstumsraten und relativ stabilen Preisen sorgen dafür, dass der Wohlstand in der Bundesrepublik weiter wächst.“32

Sinnbildlich für die kurze Blütezeit des Keynesianismus war der im Kabinett Brandt ausgerufene Superminister Karl Schiller, der 1971 und 1972 sowohl das Wirtschafts- als auch das Finanzministerium übernahm. Er scheiterte letztlich an der politischen Achillesverse des Keynesianismus, in Zeiten der Hochkonjunktur Sparmaßnahmen durchzusetzen.

III. b) Der Weg des Monetarismus nach Deutschland

Während es in den USA keinesfalls eine Übertreibung ist, den Monetarismus an der Person Milton Friedman festzumachen, gab es in Deutschland mehrere verantwortliche Köpfe, insbesondere den Schweizer Karl Brunner und sein Kollege Alan Meltzer. Brunner lehrte ab 1969 jedes Sommersemester in Konstanz und veranstaltete dort ein regelmäßiges Seminar, bei dem junge Notenbanker und Wissenschaftler über Geldpolitik diskutierten. In der Selbstdarstellung hieß es: „Eine Gruppe von Ökonomen um Karl Brunner und Allan H. Meltzer hat sich die Aufgabe gestellt, die geldtheoretische Diskussion in Deutschland wie auch in anderen europäischen Ländern aus dem verengten heimischen Blickwinkel herauszuführen“33 Ziel war es dabei auch, die Trennung von wissenschaftlicher Theorie und Politik zu überwinden. Das erste Seminar 1970, als zahlreiche Monetaristen und Keynesianer sich lebhafte Diskussionen geliefert haben sollen, fand auch in den USA Beachtung. Die New York Times überschrieb ihren Bericht: „Is Europe ready for Friedman?“34

Zumindest die Veröffentlichte Meinung in Deutschland blieb lange skeptisch. Beispielhaft ist die Art und Weise wie der Spiegel die Abneigung gegen den Friedmanschen Liberalismus im Jahr 1970 ausdrückte:

„Anders als Ökonomen wie John Kenneth Galbraith, die den privaten Konsum zugunsten staatlicher Aktivitäten zurückdrängen wollen und energische Eingriffe des Staates gegen Luft- und Wasserverschmutzung, mangelnde Ausbildung und verelendete Städte fordern, sucht Friedman das Heil der Gesellschaft in der ungezügelten Marktwirtschaft mit totaler Freiheit der privaten Vermögensbesitzer.“35

III. c) Eskalation Anfang der 1970er Jahre

Anders als prognostiziert, stieg in den 1970er Jahren die Arbeitslosigkeit stetig an. Gleichzeitig stiegen die Staatschulden. Bald wurde an der Sinnhaftigkeit der Preisstabilität gezweifelt und mehr Wirtschaftswachstum und Beschäftigung gefordert. Allerdings kam auch die Inflation in Schwung. Ähnlich wie in Amerika steuerte Deutschland in die Stagflation. Finanzminister Helmut Schmidt, in dieser Funktion Nachfolger von Karl Schiller war noch voll in der Logik der Phillips-Kurve, als er den berühmt gewordenen Ausspruch tätigte: „Lieber fünf Prozent Inflation als fünf Prozent Arbeitslosigkeit.“ Die Gesellschaftliche Polarisierung nahm zu, das Motto Wohlstand für Alle war verblichen. Dazu kam 1972 das Gutachten im Auftrag des Club of Rome, der die Grenzen des Wachstums aufgrund von Ressourcenknappheit propagierte.

Nachdem die sozialliberalen Reformpolitik in der finanzpolitischen Praxis gescheitert war, entzog der Monetarismus ihr auch noch den Rückhalt in der Wissenschaft. Man sollte an dieser Stelle betonen, dass die Krise der Preisstabilität, der Staatsfinanzen und der Finanzen der Sozialversicherungen dem Durchbruch dieser Theorien in der interessierten Öffentlichkeit vorausgingen. Es ist wohl nicht falsch davon auszugehen, dass diese veränderte Sichtweise auch deshalb so schnell Anhänger gewann, weil sie eine Deutung für das ohnehin nichtmehr zu leugnende Desaster boten.36

Der Zeithistoriker Bökenkamp beschreibt den Paradigmenwechsel treffend: „Hatten die Sozialdemokraten im Wahlkampf 1969 mit dem Zugpferd Karl Schiller und den Instrumenten von Globalsteuerung und Nachfragepolitik den Wind des wissenschaftlichen Zeitgeistes im Rücken, so blies er ihnen von nun an ins Gesicht. Die Politik der Sozialdemokratie und der Gewerkschaften hatte sich für kurze Zeit mit dem Lorbeer der wissenschaftlichen Modernität schmücken können. Damit war es von nun an erstmal vorbei.“37

Auch im Sachverständigenrat kam man zu dem Ergebnis, dass die Nachfragesteuerung an ein Ende geraten war und während des Ölschocks 1974 keine Lösung zu bieten hatten. Der damalige Vorsitzende Olaf Sievert beschrieb die Lage wie folgt:

„Das Konzept der Nachfragesteuerung musste vor der Destabilisierung der Erwartungen kapitulieren, die sich aus dem inflatorischen Treiben der vorangegangenen Jahre ergeben hatte, aus der exzessiven und defizitträchtigen Ausweitung der Staatsausgaben, aus dem ungehemmten Streben nach Einkommensumverteilung, das die Gewerkschaften ergriffen hatte, nachdem diese einst mit ihrer vergleichbar moderaten Art wesentlich zum deutschen Wirtschaftswunder beigetragen hatten – man sollte vielleicht, um sie nicht unnötigerweise zu loben, besser sagen: nachdem die Gewerkschaften einst mit ihrer moderaten Art dem deutschen Wirtschaftswunder nicht im Wege gestanden hatten.“38

Wenn ein ausgabefreudiger Staat hingegen der Schulden wegen, die er machen muss, eher dazu beiträgt, die wirtschaftlichen Erwartungen zu destabilisieren, eben weil die Menschen mit ihm schlechte Erfahrungen gemacht haben und ihm deshalb nichts mehr zutrauen, so ist die Nachfragepolitik das viele Geld, das sie kostet, nicht wert.

III. d) Die Rolle der Bundesbank

Anfang der 1970er Jahre stand die Bundesbank unter dem Druck steigender Inflation, angefacht durch monetäre Expansion innerhalb des Bretton Woods Systems, sowie steigende Staatsausgaben und Löhne. Otmar Issing, ab 1990 Chefvolkswirt der Bundesbank und später der EZB, stellte für die Zeit fest: „Die Bundesbank hatte die Kontrolle über die Geldmenge verloren.“39

Der Mit dem Ende der festen Wechselkurse durch das Scheitern des Bretton-Woods Abkommens bekam die Bundesbank die Möglichkeit, ihre eigene Geldpolitik festzulegen. Sie nutzte die Gelegenheit von Anfang an, um sich als Instanz der Inflationsbekämpfung zu inszenieren. Sowohl die Erfahrung der Hyperinflation und Währungsreformen in der jüngeren Geschichte als auch die unmittelbare Erfahrung der außer Kontrolle geratene Geldmenge Anfang der 1970er Jahre sorgten dafür, dass die Bundesbank im Gegensatz zur amerikanischen FED die Inflation nicht unterschätzte.

Die Bundesbank war die erste Zentralbank, die ein jährliches Geldmengenziel ankündigte, um so die Inflationserwartungen und damit auch die tatsächliche Inflation zu steuern. Dieser Strategie liegt zunächst die monetaristische Einsicht zugrunde, dass die Inflation ein Ergebnis der Geldmenge ist und so durch sie kontrolliert werden kann. Außerdem verfolgte die Bundesbank damit das Ziel, insbesondere für die Verhandlungen der Tarifpartner, eine Anhaltspunkt für die Geldmengenentwicklung zu geben und so Inflationserwartungen zu steuern.40

Die Erfahrungen der 1970er Jahre haben ihre Spuren sowohl in der Politik als auch in der akademischen Welt hinterlassen. Der keynesiansche Nobelpreisträger Alan S. Blinder gab seinen Eindruck wieder, dass es 1980 schwer gewesen wäre, einen amerikanischen Ökonom zu finden, der unter 40 Jahre alt war und sich als Keynesianer bezeichnet hätte.41 James K. Galbraith, der Sohn des aus den 1960ern bekannten John Kenneth Galbraith meinte: „Suddenly it was the conservatives who were the brave and brash bad boys of American culture, while liberals like myself had become the country´s killjoys, young fogies hopelessly in the grip of old ideas.”42

Keynesianische Ideen waren trotz dieser Entwicklungen nicht aus der akademischen Welt, und erst recht nicht aus der Welt der praktischen Politik verschwunden. Zwischen den eher an Friedman orientierten „Freshwater Economists“, hauptsächlich aus Chicago (an der Küste der Great Lakes) und den eher an Keynes orientierten „Saltwater Economists“, aus Universitäten wie Harvard. MIT oder Princeton (an der Ostküste) gab es eine inoffizielle Arbeitsteilung. Die Frischwasser-Ökonomen kümmerten sich hauptsächlich um den Finanzmarkt, während die Salzwasserökonomen Konjunktur- und Fiskalpolitik betrieben. Der daraus entstandene „Friedman-Keynes “Cocktail“ schien für lange Zeit eine gelungen Mischung zu sein. Mit dem Ende des Kalten Krieges rief Francis Fukuyama „das Ende der Geschichte aus“43. Dieses Gefühl dürfte wohl auch viel Makroökonomen seit den 1990er Jahren beschlichen haben. Alan Greenspan wurde als amerikanischer Notenbankpräsident zwischen 1987 und 2006 die Symbolfigur für die „Great Moderation“, in der Zentralbanken Konjunkturzyklen, Arbeitslosigkeit und Inflation scheinbar in den Griff bekommen wurden.

Nach Finanz- und Eurokrise, Coronakrise und Russlands Angriffskrieg gegen die Ukraine steht nicht nur die Politik, sondern auch die ökonomische Wissenschaft vor großen Herausforderungen. Statt dem Ende der Geschichte erleben wir die Rückkehr der Konsumentenpreisinflation. Während sich im Vergleich zu den 1970er Jahren die Ereignisse schneller und mit größerer Dynamik entfalten, scheint das dominierende ökonomische Narrativ ein größeres Beharrungsvermögen zu haben. Während die Politik heute etwa auf dem Stand von 1974 steht und die Inflation langsam aber sicher als gravierendes Problem begreift, ist die Wissenschaft noch nicht über das Jahr 1964 hinausbekommen. Kein Friedman, kein Reagan in Sicht. Eine abermalige Renaissance der Quantitätsgleichung und der Anerkennung ihres langfristigen grundsätzlichen Wirkungszusammenhangs wäre auch heute ein Schritt in die richtige Richtung. Dabei dürfte es geschichtlich einmalig sein, dass die Zentralbanken in den vergangenen Jahren nicht mehr gegen die Inflation gekämpft haben, sondern bei dem Versuch gescheitert sind, sie künstlich zu erhöhen. Dadurch hatten sie ein Glutnest erzeugt, das nur noch den entscheidenden Windstoß brauchte, damit die Inflationsflammen aufschlagen konnten.

Falls Schmerzen positiv mit dem Lerneffekt korrelieren, ist bei ausbleibender Kurskorrektur der Zentralbanken auch eine grundsätzlichere Geldreform möglich. Inspiration dafür findet sich passenderweise ebenfalls in den 1970er Jahren. Friedrich August von Hayek veröffentlichte die Idee der „Entnationalisierung des Geldes“ und formulierte damit eine trotzige Antwort auf die Wirren der Zeit.44

1 Ein mächtiger Ausschuss im amerikanischen Kongress, der in Deutschland Haushalts- Finanz- und Sozialausschuss umfassen würde.

2 Wilbur Mills in einem Interview 1971, zitiert in Wapshott, Nicholas (2011) Keynes – Hayek The Clash that defined Modern Economics, Norton & Company: New York, S.240.

3 Time, 31. Dezember 1965.

4 Time, 31. Dezember 1965.

5 Reagan, Ronald (1964) A Time for Choosing, siehe: www.youtube.com/watch

6 Janssen, Hauke (2006) Milton Friedman und die monetaristische Revolution in Deutschland, S. 29.

7 Keynes, John Maynard (1936) The General Theory of Employment, Interest and Money, MacMillan: London.

8 Friedman, Milton (1948) A Monetary and Fiscal Framework for Economic Stability, in: AER (38) S.245-264.

9 So, wie im Chicago-Plan gefordert.

10 Friedman, Milton (1959) Program for Monetary Stability, Fordham University Press:New York.

11 Förterer (1978) Die stabilitätspolitischen Vorschläge von Milton Friedman, Duncker & Humblot: Berlin,S.106.

12 Friedman, Milton (1962) Capitalism and Freedom, University of Chicago Press: Chicago, S. 77.

13 Friedman, Milton (1953) The Case for flexible Exchange Rates, in: Essays in Positive Economics University of Chicago Press: Chicago, S. 157-303.

14 Janssen, Hauke (2006) Milton Friedman und die monetaristische Revolution in Deutschland, S. 44.

15 The New York Times, 7. Januar 1971.

16 Stein, Herbert (1995) On the Other Hand – Essays on Economics, Economists and Politics, AEI Press: Washington D.C., S. 101.

17 Interview mit Milton Friedman auf PBS im Oktober 2000, zitiert in: Wapshott, Nicholas (2011) Keynes – Hayek. The Clash that defined Modern Economics, Norton & Company: New York, S.243.

18 Stein, Herbert (1995) On the Other Hand – Essays on Economics, Economists and Politics, AEI Press: Washington D.C., S. 101.

19 Wapshott, Nicholas (2011) Keynes – Hayek. The Clash that defined Modern Economics, Norton & Company: New York, S.243.

20 Friedman, Milton and Friedman, Rose (1998) Two Lucky People Memoirs, University of Chicago Press: Chicago, S.388.

21 Ibid.

22 Die Wortschöpfung wird ausgerechnet dem Erfinder der Phillips-Kurve, Paul Samuelson, zugeschrieben.

23 Greenspan schrieb Sätze wie: “In the abscence of the gold standard, there is no way to protect savings from confiscation through inflation.” Greenspan, Alan (1967) Gold and Economic Freedom.

24 Greenspan, Alan (2008) The Age of Turbulence: Adventures in a New World, Penguin: London, S. 72.

25 Interview mit Milton Friedman auf PBS im Oktober 2000, zitiert in: Wapshott, Nicholas (2011) Keynes – Hayek. The Clash that defined Modern Economics, Norton & Company: New York, S.245.

26 Fernsehinterview von Paul Volcker mit PBS im September 2000, Commanding Heights : Paul Volcker on PBS

27 Mayer, Thomas (1996) Why was the Fed so Inflationary in the 1960s and 1970s? UC Davis Working Paper No. 96-10.

28 Ibid., S. 14, Economists´ Thinking and the FOMC.

29 Samuelson, Paul (1973) Economics, S. 835.

30 Ibid., S. 834-835.

31 Mayer, Thomas (1996) Why was the Fed so Inflationary in the 1960s and 1970s? UC Davis Working Paper No. 96-10, S. 20.

32 Zeit, 9. Januar 1970

33 Proceedings of the First Konstanzer Seminar on Monetary Theory and Monetary Policy

34 New York Times, 1. November 1970

35 Spiegel, Januar 1970

36 Bökenkamp, Gerard (2011) Das Ende der Sozialen Marktwirtschaft S.84

37 Ibid., S.85

38 Sievert, Olaf (2003) Vom Keynesianismus zur Angebotspolitik, in: Vierzig Jahre Sachverständigenrat, S. 42.

39 Issing, Otmar (2005) Why did the Great Inflation not happen in Germany? Federal Reserve Bank of St. Louis Review, April 2005, S. 329.

40 Ibid. S. 330.

41 Blinder, Alan S. (1988) The Fall and Rise of Keynesian Economics, Economic Record, Dezember 1988.

42 Galbraith, James K. (2008) The Predator State: How Conservatives Abandoned the Free Market and Why Liberals should Too, Free Press: New York, S.4.

43 Fukuyama, Francis (1989) The End of History? In: The National Interest 1989 (16), S. 3-18.

44 von Hayek, Friedrich A. (1977) Entnationalisierung des Geldes, Mohr Siebeck: Tübingen.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Marius Kleinheyer

Senior Research Analyst

Seit 2017 am Institut. Ausbildung zum Bankkaufmann bei der Landesbank Hessen-Thüringen in Frankfurt a.M.. Studium der Staatswissenschaften und Volkswirtschaftslehre in Freiburg, Erfurt und Madrid. Promotion an der Universidad Rey Juan Carlos in Madrid. Forschungsschwerpunkt ist die Finanzsoziologie.

Alle Artikel von Marius Kleinheyer