20.10.2022 - Studien

Aktionäre mussten bislang im Jahr 2022 besonders starke Nerven haben. Die Inflation macht sich breit und hat die Erwartungen über zukünftige Unternehmensgewinne erodiert und die globalen Aktienmärkte auf Talfahrt geschickt. Es stellt sich die große Frage, welche Unternehmen am besten für ein möglicherweise langanhaltendes Umfeld hoher Inflation und wirtschaftlicher Krisen gerüstet sind.

Zur Antwort auf diese Frage blickt diese Studie in die USA der 1970er und 1980er Jahre zurück, als die US-Wirtschaft durch zwei Phasen hoher Inflation und wirtschaftlicher Krisen ging. Für diesen Zeitraum wird in einem ersten Schritt dokumentiert, dass es eine Vielzahl an Unternehmen gab, welche trotz des anspruchsvollen Umfelds eine hohe Profitabilität bzw. Rentabilität vorzeigen konnten.

In einem zweiten Schritt zeigt diese Studie, dass je besser ein Unternehmen zu Beginn der Inflationsphase aufgestellt war, desto wahrscheinlicher war es, dass es über die kommenden Jahre seine Profitabilität und Rentabilität behaupten oder sogar verbessern konnte. Der Zusammenhang wird von Eigenschaften wie Forschungsintensität, Solvenz, und Unternehmensalter begünstigt und bleibt auch bestehen, wenn man weitere Faktoren wie Unternehmensgröße, Kapitalumschlagsgeschwindigkeit oder Branchenzugehörigkeit berücksichtigt.

Exemplarische Unternehmen, welche erfolgreich durch die Hochinflationszeit gekommen waren, da sie mit entsprechend vorteilhaften Eigenschaften wie einer hohen Marge oder Kapitalrendite gestartet waren, sind beispielsweise Honeywell International Inc. oder United Technologies Corporation. Die Ford Motor Company stellt hingegen ein Beispiel für ein Unternehmen dar, welches das Hochinflationsumfeld der 1970er Jahre mit einer bereits geringen Marge betrat, die sich in den folgenden Jahren weiter verringerte.

Als letztes dokumentiert diese Studie, dass das Niveau der Profitabilität und Rentabilität zwar auch außerhalb des Hochinflationsumfelds eine Aussagekraft für die zukünftige Entwicklung des Unternehmens hat, der Zusammenhang jedoch deutlich schwächer ausfällt.

Die Schlussfolgerung der Studie ist, dass Unternehmensqualität in Form von Profitabilität und Rentabilität zwar jederzeit von Bedeutung für die zukünftige Entwicklung eines Unternehmens ist, in Phasen hoher Inflation sollte der Qualität jedoch ein besonders hoher Stellenwert zugeordnet werden.

Qualität ist wichtig, in Zeiten hoher Inflation umso wichtiger.

Die in dieser Studie verwendeten makroökonomischen Daten entstammen der Datenbank Macrobond. Unternehmensspezifische Daten basieren auf der Datenbank Compustat (S&P Global), die im Rahmen der Masterarbeit von Daniel Bender in Kooperation mit der Universität zu Köln erhoben wurden (Bender 2019).

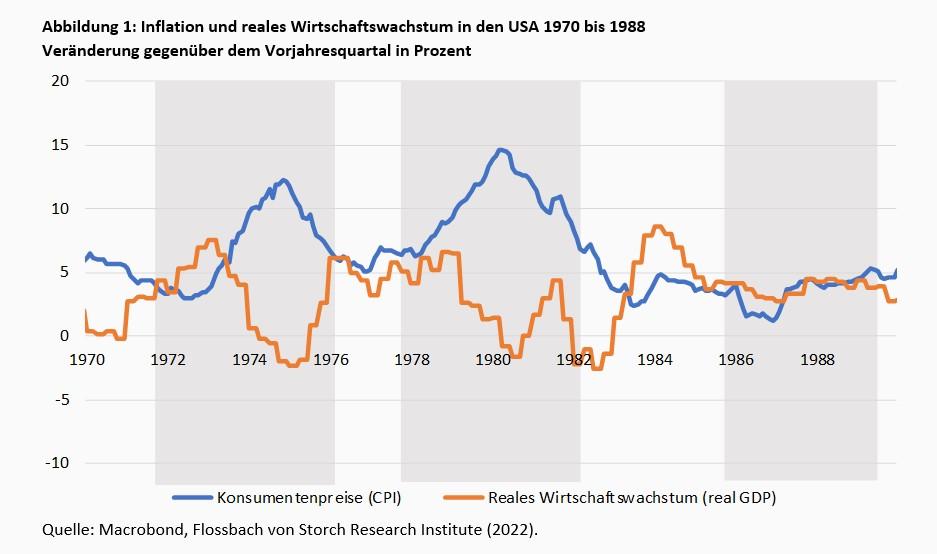

Der Untersuchungszeitraum erstreckt sich über 19 Jahre und reicht vom Jahr 1970 bis hin zum Jahr 1988. In diesem Zeitraum ist die US-Wirtschaft durch zwei Inflationsphasen gegangen (Abbildung 1), die jeweils mit deutlichen realwirtschaftlichen Rückschlägen einhergingen. Ursächlich für die Inflation war die Niedrigzinspolitik der US-Notenbank der 1960er Jahre, die versuchte die US-Wirtschaft zu stimulieren, was zu ein Geldüberhang und einer hohen Nachfrage nach Gütern und Dienstleistungen führte. Im Laufe der 1970er Jahre ließen zusätzlich die beiden Ölkrisen sowie Lohn-Preis-Spiralen Konsumentenpreise massiv steigen (Bundesbank 2012).

Die erste Inflationsphase umfasst die Jahre 1972 bis 1975, bei der die Inflation gemessen an dem Konsumentenpreisindex für die USA auf 12,2 % gegenüber dem Vorjahreswerts anstieg und die Realwirtschaft gemessen an der Wachstumsrate des realen Bruttosozialproduktes der USA um ‑2,3 % zurückging. In der zweiten Inflationsphase (1978 bis 1981) erreichte die Inflation im März 1980 14,6 %, während die Realwirtschaft zunächst um -1,6% und zwei Jahre später sogar um -2,6 % schrumpfte. Die Jahre 1985 bis 1988 werden als Vergleichsperiode mit moderater Inflation (zwischen 1,2 % und 5,3 %) und positiven realen Wirtschaftswachstum (zwischen 2,7% und 4,6%) herangezogen.

Der Datensatz unternehmensspezifischer Informationen umfasst alle US-amerikanischen Unternehmen, die in den Jahren 1970 bis 1988 in den USA öffentlich gehandelt wurden und in der Datenbank Compustat mit allen für diese Studie relevanten Informationen aufgeführt werden. Unternehmen der Branchen Banken, Versicherungen und Immobilienunternehmungen wurden auf Grund der Verfügbarkeit und mangelnder Vergleichbarkeit operativer Kennzahlen aus der Untersuchung ausgeschlossen.

Es können 10.276 unterschiedliche Unternehmen identifiziert werden für welche im Durchschnitt neun Geschäftsjahre verfügbar sind. Zu Beginn des Zeitraumes im Jahr 1970 umfasst der Datensatz lediglich 2.878 Unternehmen, im Jahr 1988 sind es hingegen 5.680. Die Anzahl der Beobachtungen nimmt langfristig über die Jahre zu, da mehr Unternehmen neu an der Börse gelistet worden sind -wodurch die Jahresabschlüsse in der Datenbank verfügbar werden - als Unternehmen durch Delistings, Übernahmen oder Insolvenzen aus der Datenbank verschwinden. In Summe umfasst der Datensatz 93.069 Unternehmensbeobachtungen.

Die Aufteilung der Unternehmen auf unterschiedliche Branchen basierend auf elf Branchen anhand des zweistelligen Standard Industrial Classification Codes ist über den Zeitraum stabil. Über den gesamten Beobachtungszeitraum hinweg entstammen rund die Hälfte der Unternehmen des verarbeitenden Gewerbes (Manufacturing), wobei der Anteil von zu Beginn knapp 60% auf unter 50% zugunsten der Branche Dienstleistungen (Services) absinkt.

Zur Messung der operativen Qualität eines Unternehmens wird zum einen die Profitabilität und zum anderen die Rentabilität herangezogen. Ein Unternehmen gilt als profitabel, wenn es in der Lage ist, nach Abzug von Kosten einen positiven Gewinn zu erwirtschaften. Zur Messung der Profitabilität wird in dieser Studie die operative Marge betrachtet, die angibt, wieviel vom Umsatz übrigbleibt, wenn operative Kosten (Umsatzkosten, Verwaltungs- und Vertriebskosten sowie Abschreibungen) abgezogen worden sind:

Operative Marge = EBIT / Umsatz * 100

Rentabilität beschreibt das Verhältnis von Kapitaleinsatz zu Ertrag. Zur Analyse der Rentabilität setzt man Gewinne ins Verhältnis zum eingesetzten Kapital. Zur Berechnung der Gesamtkapitalrendite (ROIC = return on invested capital) wird der operative Gewinn vor Steuern und Zinszahlungen (EBIT) ins Verhältnis zum eingesetzten Kapital gesetzt. Das eingesetzte Kapital berechnet sich wiederum als Summe von Eigenkapital, langfristigem Fremdkapital sowie des Anteils des kurzfristigen Fremdkapitals, welches auf Finanzschulden entfällt. Alle Kapitalgrößen entsprechen Buchwerten und werden zwischen den Anfangs- und Endwerten des jeweiligen Kalenderjahres gemittelt.

ROIC = EBIT / (durchschnittliches Eigen- und Fremdkapital) * 100

Weitere Maße zur Bestimmung der Profitabilität und Rentabilität eines Unternehmens wie die Bruttomarge, Nettogewinnmarge oder Eigenkapitalrendite sind ebenfalls sinnvoll, werden in dieser Studie jedoch nur zum Robustheitstest der Resultate herangezogen.

Inflation kann die Profitabilität eines Unternehmens auf verschiedene Art und Weise beeinflussen. Häufig macht sich Inflation zuerst in Material- und Energiekosten bemerkbar. In diesen Zeiten profitieren Unternehmen am stärksten, die über eine hohe Preissetzungsmacht verfügen. Steigende Verwaltungs- und Vertriebskosten treten meist mit etwas Verzögerung ein, da bspw. Gehälter erst nachverhandelt werden müssen, was in der Regel als Reaktion auf die Inflation erfolgt (Blanchard 1986). Für Unternehmen ist es wichtig, dass sie die Preissetzungsmacht vor der Inflationsphase aufgebaut haben, um diese in Zeiten steigender Preise ausspielen zu können, um Preissteigerungen an Kunden weitergeben zu können (Simon 2022). Eine Betrachtung der operativen Marge hat den Vorteil, dass Preissteigerungen auf allen operativen Ebenen abgefangen werden. Nachteilig ist hingegen, dass bei Anlageobjekten, die über längere Zeiträume abgeschrieben werden, nominale Umsätze des aktuellen Jahres mit vergangen nominalen Investitionen verglichen werden. Bei einer hohen kumulierten Inflation ist der Vergleich nominaler Beträge über einen großen Zeitraum problematisch, da sie unterschiedliche reale Größen widerspiegeln. Unternehmen mit langlebigen Anlageobjekten können hierdurch temporär eine höhere operative Marge ausweisen, als sie der wirtschaftlichen Realität entspricht.

Um dem Problem der mangelnden zeitlichen Vergleichbarkeit nachzukommen, wurde in den USA 1979 der Accounting Standard FAS 33 eingeführt, so dass Unternehmen zusätzlich Angaben zu realen Wertveränderungen veröffentlichen mussten. Der informative Mehrwert dieser Statements ist akademisch umstritten und wurde von Finanzanalysten selten genutzt, so dass der Standard 1986 wieder abgeschafft wurde (siehe hierzu Murdoch (1986) und Bublitz et. al (1985)).

Mit der Analyse des ROIC wird die Betrachtungsweise auf die Rentabilität ausgeweitet, da mit der Kennzahl der operative Gewinn ins Verhältnis zum eingesetzten Kapital gesetzt wird, und so Auskunft darüber gibt, wie effizient das verfügbare Kapital in einem Inflationsumfeld eingesetzt wurde. Da der Nenner des ROIC in Buchwerten berechnet wird, reagiert das Verhältnis nur mit Verzögerung auf die Inflation, wenn bspw. Fremdkapital neu aufgenommen und Gewinnrückstellungen eingebucht werden.

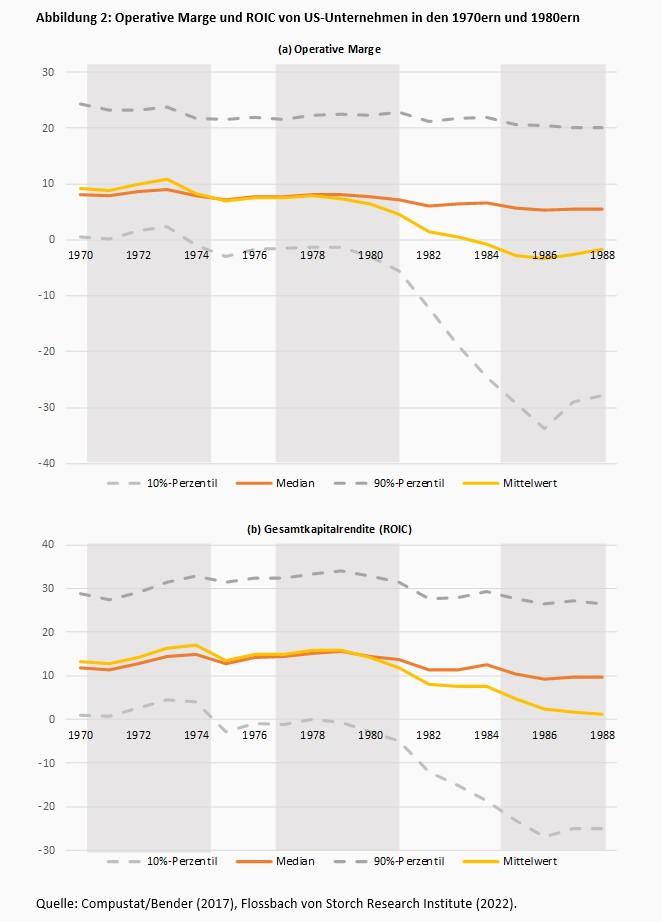

Abbildung 2 zeigt die Verteilung der operativen Marge und des ROIC über die beiden betrachteten Dekaden. Die durchgezogene rote Linie gibt den Median wieder und die beiden gestrichelten Linien das 10%- und 90%-Perzentil. Der durch die beiden gestrichelten Linien begrenzte Bereich umfasst 80% aller Beobachtungen des jeweiligen Jahres. Die gelbe durchgezogene Linie gibt den Verlauf des Mittelwerts an. Die grau hinterlegten Bereiche sind die beiden Inflationsphasen sowie der Vergleichszeitraum.

Während der ersten Inflationsphase kommt es zu einer leichten Verschiebung der Verteilung der operativen Marge nach unten (Abbildung 2a). Zwar zeigen von 1972 zu 1973 die Statistiken noch eine marginale Verbesserung auf, anschließend fallen alle dargestellten Statistiken ab. Das Auseinanderdriften von Median und Mittelwert zeigt, dass die Linksschiefe in der Verteilung in dem Zeitraum zunimmt. Auf die Mehrheit der Unternehmen hatte die gestiegene Inflation zunächst nur einen moderaten Einfluss, jedoch gibt es einige Unternehmen unterhalb des 10%-Perzentils, welche massive Verschlechterungen der operativen Marge hinnehmen mussten, wodurch der Mittelwert nach unten gedrückt wird.

Zwischen den beiden Inflationsphasen steigt der Mittelwert der Verteilung wieder an, die Masse der Beobachtungen zeigen, jedoch keinen Einfluss auf, da sich Median und die Perzentile kaum verschieben. Erst mit Einsetzen der zweiten Inflationsphase im Jahr 1978 ist zunächst ein Verfall im Mittelwert und dann auch im 10%-Perzentil zu beobachten. Da ab 1978 der Mittelwert der operativen Marge deutlich abfällt und später sogar negativ wird, sind viele Unternehmen im Datensatz vorhanden, welche einen sehr hohen operativen Verlust aufweisen. Grund für die Entwicklung ist die Wirtschaftskrise der frühen 1980er Jahre, in der deutlich mehr, jüngere, unprofitablere Unternehmen mit einem sehr geringen Umsatz im Datensatz vorhanden sind als noch in der Wirtschaftskrise im Zuge der ersten Inflationsphase. Bei diesen Unternehmen kann bereits ein moderater operativer Verlust auf Grund des geringen Nenners zu einer hohen negativen operativen Marge führen. Die breite Streuung der operativen Marge nimmt auch nach der zweiten Inflationsphase weiter zu und schmälert sich erst im Laufe der späten 1980er Jahre.

Der Einfluss der Inflation auf die operative Marge ist damit zu erklären, dass es für Unternehmen zu Kostensteigerungen kommt, diese aber nicht unmittelbar auch durch eine Preissteigerung im Umsatz ausgeglichen werden können. Zusätzlich hierzu kam es durch beide Inflationsphasen zu wirtschaftlichen Verwerfungen, die zusätzlich die Margen belastet haben. Die Effekte sind in den Statistiken nicht unterscheidbar und kausal miteinander verknüpft.

In beiden Inflationsphasen ist zu erkennen, dass die Profitabilität erst mit Verzögerung auf das veränderte Preisniveau reagiert.

Die Entwicklung der Rentabilität anhand des ROIC zeigt ein vergleichbares, wenn auch etwas schwächer ausgeprägtes Bild. Die Inflation schlägt sich sowohl in der ersten als auch in der zweiten Inflationsphase mit einer noch etwas größeren Verzögerung auf die Rentabilität nieder. Während sich Preisveränderungen im Zähler des ROIC (operativer Gewinn) zeitlich früher zeigen, passt sich der Nenner (investiertes Kapital) erst mit Verzögerung durch Gewinnrückstellungen und neuaufgenommenes Kapital an das neue Preisniveau an. Neben den reinen preislichen Effekten, reflektiert die Entwicklung der Rentabilität ebenfalls die wirtschaftliche Entwicklung in den entsprechenden Phasen.

Die deskriptive Analyse der Profitabilität und Rentabilität zeigt, dass die beiden Inflationsphasen ein schweres Umfeld für die Unternehmen waren und diese an Profitabilität und Rentabilität einbüßen mussten. Gleichzeitig gibt es jedoch in beiden Inflationsphasen viele Unternehmen, die hohe Profitabilität oder Rentabilität aufweisen, da besonders das 90%-Perzentil der Verteilungen auf einem hohen Niveau verweilt. Daher drängt sich die Frage auf, was Unternehmen auszeichnet, die in Phasen hoher Inflation ihre Profitabilität und Rentabilität halten oder sogar ausweiten konnten.

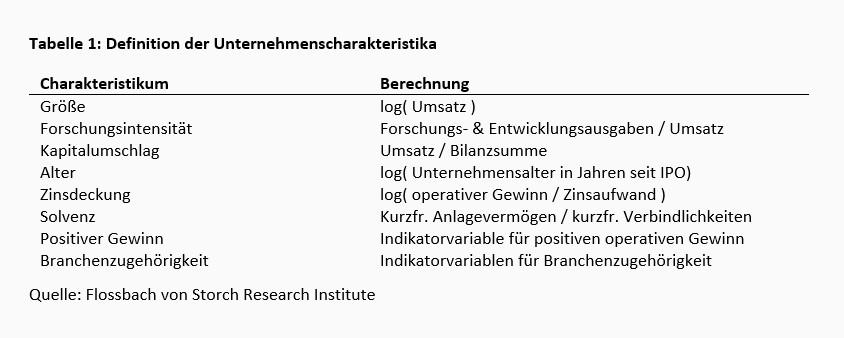

Basierend auf den Studien von Fama und French (2000) und Burja (2011) werden zur Charakterisierung der Unternehmen die Kennzahlen der Tabelle 1 herangezogen, welche dazu dienen Unterschiede in der Unternehmensgröße, Struktur des operativen Geschäfts, Solvenz, Finanzrisiken und Branchenzugehörigkeit im Querschnitt der Unternehmen zu messen. Alle Kennzahlen entstammen Informationen der Jahresabschlüsse und werden mit den Werten des jeweiligen Geschäftsjahres berechnet.

Um zu untersuchen, ob es ein Zusammenhang zwischen der Entwicklung der Profitabilität bzw. Rentabilität und den Unternehmenscharakteristika besteht, wird ein Probit-Modell verwendet. Das Probit-Modell ist ein ökonometrisches Schätzverfahren, bei dem der Einfluss verschiedener erklärender Variablen auf eine binäre Zielvariable untersucht wird. Die binäre Zielvariable in dem Modell gibt an, ob ein Unternehmen über einen bestimmten Zeitraum seine Profitabilität mindestens halten konnte. Liegt die zukünftige Profitabilität bis auf eine Toleranz über der vergangenen, so nimmt die Variable den Wert 1 an, ansonsten erhält sie den Wert 0. Die Differenz in der Profitabilität wird jeweils als Differenz zwischen dem dreijährigen Durchschnitt zum Ende der Inflationsphasen gegenüber dem dreijährigen Durchschnitt vor Beginn der Inflationsphasen berechnet. Zusätzlich wird die gleiche Berechnung für die Vergleichsperiode Ende der 1980er Jahre vorgenommen.

Das Probit-Modell ist in dieser Anwendung einer linearen Regression vorzuziehen, da lediglich die Tatsache, ob ein Unternehmen es geschafft hat, mindestens seine Profitabilität zu halten oder nicht, von Interesse ist, und nicht das konkrete zukünftige Niveau der Profitabilität.

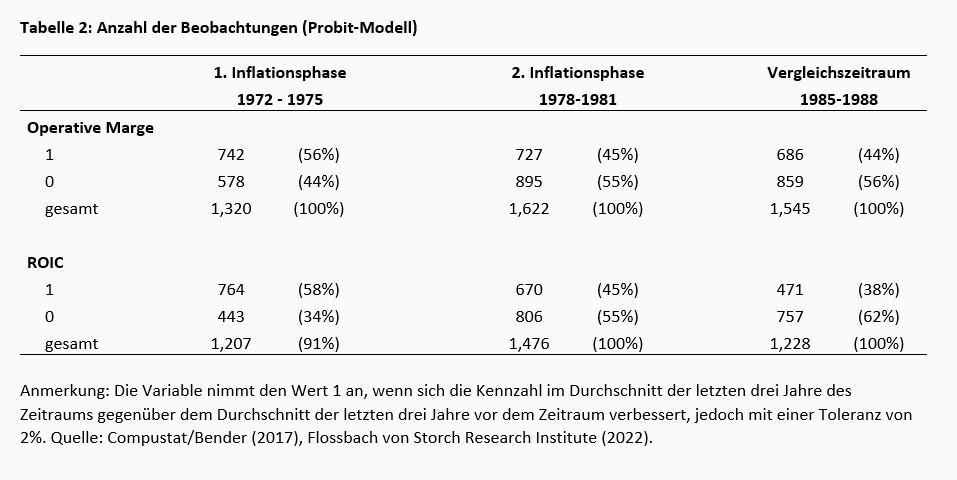

Tabelle 2 gibt Auskunft über die Anzahl der Beobachtungen, die ihre Statistik bis auf eine Toleranz von 2% halten bzw. verbessern konnten im Vergleich zur Anzahl der Unternehmen, bei denen die Kennzahl anschließend schlechter ausfiel. In der ersten Inflationsphase konnte der größere Anteil der betrachteten Unternehmen die operative Marge verbessern, in der zweiten Inflationsphase und im Vergleichszeitraum liegt dies nicht mehr vor. Die Verteilung der Indikatorvariablen zur Verbesserung des ROIC verhält sich ähnlich.

Die Liste der erklärenden Variablen besteht aus dem Profitabilitätsmaß selbst und den in Tabelle 1 vorgestellten Unternehmenscharakteristika. Zusätzlich werden zehn binäre Variablen als erklärende Variablen hinzugefügt, die jeweils angeben, ob ein Unternehmen einer bestimmten Branche angehört oder nicht. Alle Variablen basieren auf historischen Informationen, die bereits jeweils zum Beginn der drei Phasen beobachtbar waren, damit die Analyse keinen Look-Ahead-Bias1 beinhaltet.

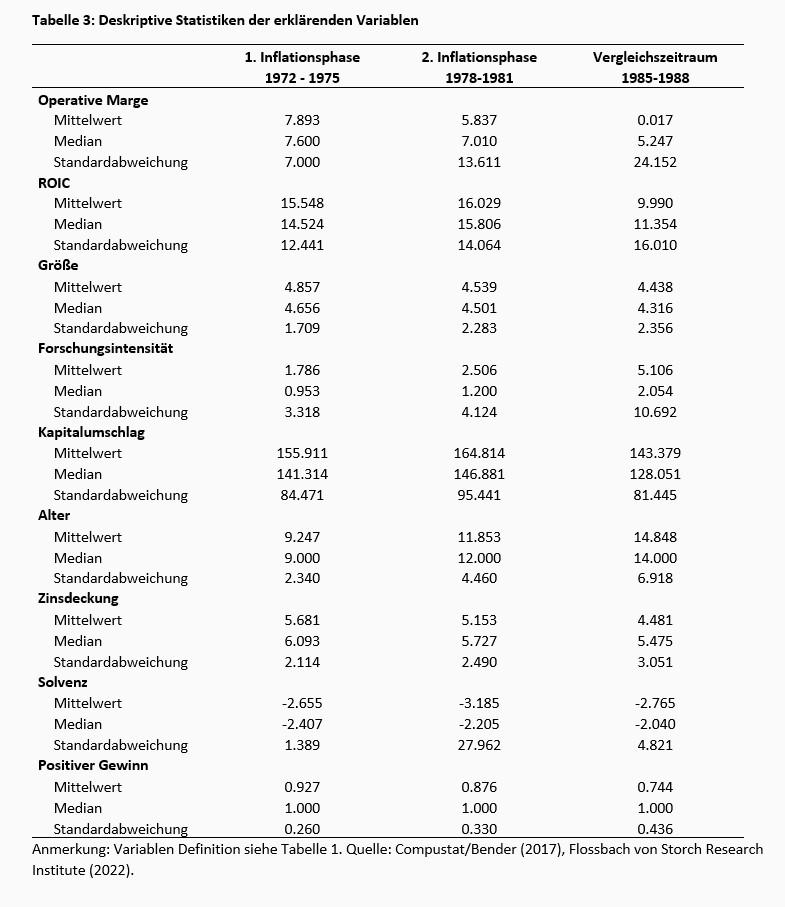

Tabelle 3 gibt einen Überblick über die Verteilung der erklärenden Variablen. Gemessen am Verhältnis von Mittelwert und Median ist abzulesen, dass konsistent mit den Erkenntnissen von Abbildung 2 die Linksschiefe in der Verteilung der operativen Marge und des ROIC zum zweiten und dritten Zeitraum abnimmt. Gleichzeitig nimmt auch der Anteil der Unternehmen mit positivem Gewinn ab und die Forschungsintensität zu. Die übrigen Variablen weisen stabile Statistiken über die Zeiträume auf.

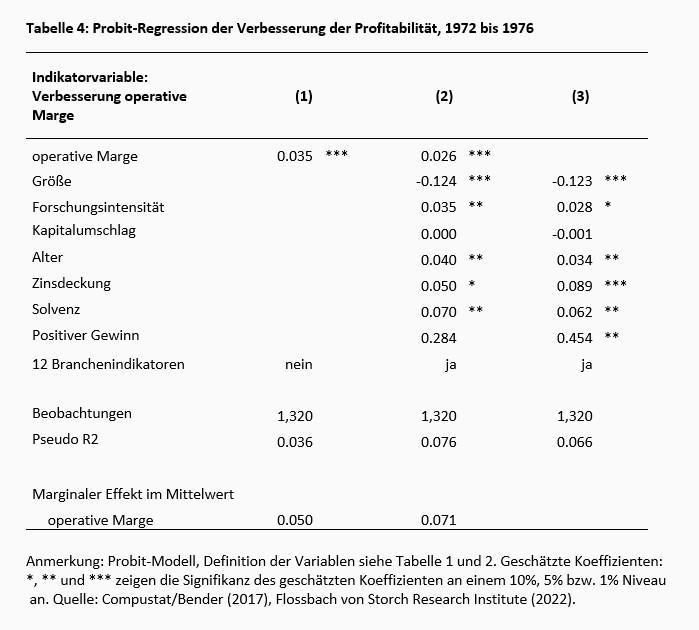

Tabelle 4 zeigt das Ergebnis der Schätzung des Probit-Modells für die erste Inflationsphase (1972 bis 1975). Die Spalten geben die geschätzten Koeffizienten der jeweiligen erklärenden Variablen an. Sterne (*) deuten an, ob sich der geschätzte Koeffizient statistisch signifikant von null unterscheidet. Je mehr Sterne, desto wahrscheinlicher ist es, dass der geschätzte Koeffizient tatsächlich von null verschieden ist und somit die erklärenden Variablen einen Einfluss auf die Zielvariable hat2. Fällt das Vorzeichen eines signifikanten Koeffizienten positiv aus, so erhöht die entsprechende Variable die Wahrscheinlichkeit, dass die Profitabilität über den Zeitraum gehalten wird oder steigt. Das in der letzten Zeile ausgewiesene Pseudo-R² kann herangezogen werden, um zu analysieren, welches der genutzten Modelle den höchsten Erklärungsgehalt für die Variation der Zielvariable hat. Je höher das Pseudo-R², desto höher der Erklärungsgehalt des Modells (McFadden 1974).

In der ersten Spalte von Tabelle 4 wird lediglich die vergangene Profitabilität als erklärende Variable für eine zukünftige Veränderung der Profitabilität genutzt. Der signifikante, positive Koeffizient belegt, dass das Ausgangsniveau ein wichtiger Indikator dafür ist, ob ein Unternehmen sich in der Zukunft weiter verbessern konnte. Es bleibt statistisch festzuhalten, dass je höher die vergangene Profitabilität ist, desto wahrscheinlicher ist es, dass diese auch gehalten werden kann, bzw. weiter ausgebaut werden konnte.

In der zweiten Spalte werden dem Modell weitere erklärende Variablen als Kontrollvariablen hinzugefügt. Dieser Schritt in der Analyse ist unerlässlich, da eine Verbesserung der Profitabilität auch auf andere Faktoren zurückgeführt werden kann. Das Ergebnis der Schätzung zeigt, dass die Signifikanz erhalten bleibt, aber etwas an Größe verliert, was an Korrelationen zwischen der operativen Marge und den Kontrollvariablen liegen kann. Der Zusammenhang zwischen der historischen Profitabilität und der zukünftigen Entwicklung bleibt auch nach Einführung der Kontrollvariablen erhalten. Ein Blick auf die geschätzten Koeffizienten der Kontrollgrößen verrät, dass die Unternehmensgröße einen negativen Koeffizienten aufweist, welches für große Unternehmen durch einen Sättigungseffekt und für kleine Unternehmen über den Ausbau der Profitabilität durch Wachstumsphasen erklärt werden kann. Forschungsintensivere Unternehmen konnten häufiger ihre Profitabilität erhöhen, da eine erfolgreiche Forschung und Entwicklung mit Preissetzungsmacht assoziiert werden. Zur Kapitalumschlagsgeschwindigkeit kann kein Zusammenhang hergestellt werden, während das Alter des Unternehmens als positiv für die zukünftige Entwicklung zu werten ist. Wie zu erwarten, steht die Zinsdeckung in einem positiven Zusammenhang mit der zukünftigen Profitabilität wie auch die Solvenz. Die Unterscheidung zwischen Unternehmen mit einem operativen Verlust bzw. Gewinn kann ebenso wenig mit der Veränderung der Profitabilität in Zusammenhang gebracht werden, obwohl ein operativer Verlust eine grundsätzlich schlechtere Ausgangsposition für ein Unternehmen darstellt. Keiner der verwendeten binären Variablen für die verschiedenen Branchen weist eine Signifikanz auf, da die branchenspezifischen Unterschiede bereits durch die sonstigen Kontrollvariablen abgefangen werden.

In der dritten Spalte wird das gleiche Modell geschätzt, jedoch mit der Ausnahme, dass die operative Marge keine erklärende Größe ist. Ein Vergleich des Erklärungsgehalts der letzten beiden Modelle mittels des Pseudo-R² zeigt, dass die operative Marge der wichtigste erklärende Faktor ist. Bei keiner anderen Variable fällt das pseudo-R² so stark ab, wenn man sie weglässt.

Nachdem der statistische Zusammenhang dokumentiert wurde, stellt sich die Frage, ob der geschätzte Effekt auch von ökonomischer Bedeutung ist. Hierfür muss der geschätzte Koeffizient anhand des Probit-Modells in einen sogenannten marginalen Effekt umgerechnet werden, welcher anschließend mit der Standardabweichung der betreffenden Variablen im Querschnitt der benutzten Beobachtungen multipliziert wird. Das Ergebnis wird als ökonomischer Effekt in der letzten Zeile von Tabelle 4 ausgewiesen. Mit einer Standardabweichung der operativen Marge erhöht sich die Wahrscheinlichkeit, dass sich auch die zu erklärende Variable den Wert eins annimmt um 5%, bzw. um 7%. Daher kann die Größe des ökonomischen Effekts ebenfalls als signifikant eingestuft werden.

Die Ergebnisse zu Tabelle 4 belegen, dass die vergangene Profitabilität der wichtigste Indikator für die zukünftige Entwicklung ist und dies auch über verschiedene Branchen und unterschiedliche Unternehmenscharakteristika hinweg so bestehen bleibt.

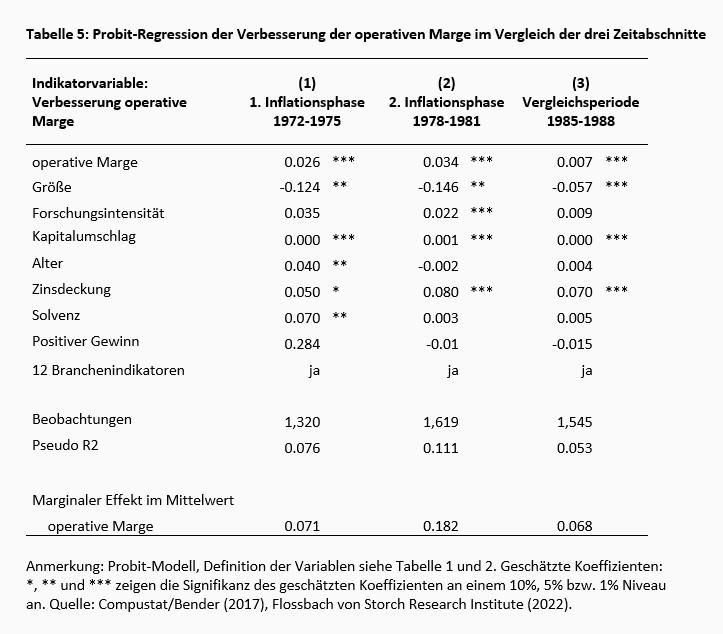

Nachdem voran empirische Belege gefunden wurden, dass die vergangene Profitabilität ein wichtiger Indikator für die zukünftige Entwicklung ist, wird nun analysiert, wie der Zusammenhang vom Inflationsumfeld abhängt. Hierzu nutzen wir das zweite Modell aus Tabelle 4, welches die zukünftige Veränderung der Profitabilität mit der vergangenen Profitabilität und zusätzlich den Kontrollvariablen erklärt. Dieses Modell wird für die erste und zweite Inflationsphase sowie für die Vergleichsperiode geschätzt und die Ergebnisse gegenübergestellt.

Die drei Spalten von Tabelle 5 geben die Schätzergebnisse wieder. Vergleicht man die Höhe des Koeffizienten der operativen Marge über die drei Zeiträume, so fällt auf, dass der geschätzte Koeffizient in der Vergleichsperiode zwar ebenfalls signifikant, jedoch in der geschätzten Höhe geringer ausfällt. Während der geschätzte Koeffizient in den Inflationsphasen noch 0,026 bzw. 0,034 beträgt, liegt er Ende der 1980er Jahre nur noch bei 0,007, also bei rund einem Viertel des ursprünglichen Werts. Neben der statistischen Signifikanz ist auch die ökonomische Signifikanz in allen drei Schätzungen gegeben. Die Erhöhung der Wahrscheinlichkeit einer Verbesserung der operativen Marge liegt im ersten Zeitraum bei +7,1%, im zweiten Zeitraum bei +18,2% und im dritten Zeitraum bei 6,8 %. Da sowohl die ökonomische als auch die statistische Signifikanz gegeben ist, bedeutet dies, dass unabhängig von der Inflation, die aktuelle Profitabilität ein wichtiger Faktor für die zukünftige Entwicklung ist. Da der Koeffizient jedoch im Wert und ökonomischer Signifikanz im Vergleichszeitraum unterhalb der betrachteten Inflationsphasen liegt, heißt dies zusätzlich, dass in Phasen hoher Inflation die vergangene Profitabilität einen wichtigeren Platz einnimmt als in den übrigen Marktphasen. Insbesondere steigt die ökonomische Signifikanz mit dem Niveau der Inflation, die in der zweiten Inflationsphase nochmals bedeutend über der ersten Inflationsphase lag.

Die empirischen Resultate belegen die These, dass Qualität in Form von Profitabilität stets wichtig, in Zeiten hoher Inflation aber umso wichtiger ist.

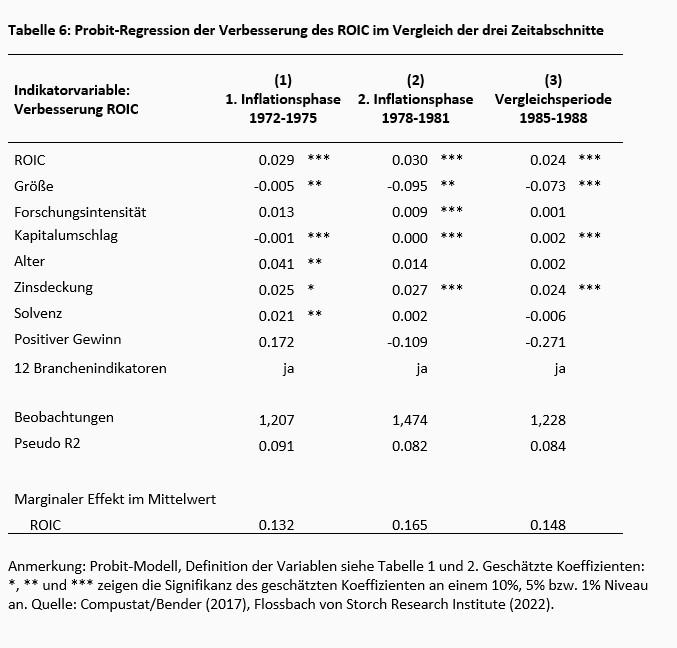

Nutzt man statt der operativen Marge den ROIC um die Rentabilität zu untersuchen, so erhält man statistisch und ökonomisch vergleichbare Ergebnisse. Wie in Tabelle 6 zu sehen, ist auch hier der vergangene durchschnittliche ROIC der wichtigste Indikator dafür, ob ein Unternehmen es geschafft hat, seine Rentabilität zu halten oder zu steigern. Besonders in der zweiten Hochinflationsphase fällt dieser Zusammenhang stärker als in dem Vergleichszeitraum aus, wenn auch mit der Einschränkung, dass der ökonomische Effekt in der ersten Inflationsphase etwas schwächer ausfällt.

Ein Blick in den Datensatz zeigt, wie sich Unternehmen exemplarisch in den Zeiträumen entwickelt haben. Das noch heute existierende Unternehmen Honeywell International konnte über beide Inflationsphasen ein reales Umsatzwachstum aufweisen und startet in die erste Inflationsphase mit einer operativen Marge und einem ROIC, die beide in der oberen Hälfte der Branchenverteilung lagen. Die operative Marge konnte ausgeweitet (bspw. zwischen 1972 und 1976 von 7,5 % auf 8,8 %) und der ROIC erhöht (von 8,8 % auf 13,4 %) werden. Neben der guten Ausgangslage wurde die Entwicklung zusätzlich durch eine hohe Liquidität, Zinsdeckung und Forschungsintensität begünstigt.

Ein weiteres Beispiel ist der Technologiekonzert United Technologies Corporation (UTC). Zu Beginn der zweiten Inflationsphase 1978 konnte UTC ein reales Umsatzwachstum von 3,6 % erwirtschaften und in den folgenden Jahren Zukäufe tätigen. Die operative Marge konnte gehalten (ein leichter Abfall von 7,8 % auf 7,5 %) und der ROIC, der bereits oberhalb des Medians der Branchenverteilung lag, von 22,5 % auf 23,2 % ausgeweitet werden. Die hohe Forschungsintensität und Zinsdeckung (beide Variablen oberhalb des Medians) haben die Entwicklung zusätzlich begünstigt.

In dem Datensatz befinden sich viele Beispiele von Unternehmen, welche in den beiden Inflationswellen unter rückläufigen Margen und Kapitalrenditen leiden mussten und parallel dazu unvorteilhafte Charakteristika, wie eine geringe Zinsdeckung und keine Forschungsintensität aufwiesen. Die überwiegende Mehrheit der Unternehmen hiervon existiert auf Grund der nachteiligen Wettbewerbssituation und der Länge des Zeitraumes heute nicht mehr. Es gibt einige wenige Namen wie beispielsweise Ford Motor Company, welche heute noch tätig sind, aber in beiden Phasen der Inflation mit einer operativen Marge gestartet sind, die im Querschnitt der Branche gering ausfiel, und sich über die Jahre weiter verschlechtert haben.

Die statistischen Ergebnisse der Studie sind robust gegenüber diversen Abänderungen der Methodik oder Definitionen der genutzten Variablen. Nutzt man das Logit-Modell, welches sich mathematisch in seiner impliziten Verteilungsannahme vom Probit-Modell unterscheidet, erhält man statistisch vergleichbare Ergebnisse. In einer linearen Regression der Veränderung der Profitabilität auf das Niveau der Profitabilität und Kontrollvariablen, korreliert die Veränderung positiv mit dem Niveau. Das Auslassen von Extremwerten in den erklärenden Variablen hat ebenfalls keinen bedeutenden Einfluss auf die Schätzwerte und deren Signifikanz in dem Probit-Modell. Beispielsweise weist die operative Marge in der Vergleichsperiode deutlich häufiger extrem negative Werte auf. Ein Auslassen dieser Beobachtungen erhöht den geschätzten Koeffizienten für die operative Marge in Modell (3) der Tabelle 5 leicht.

Nutzt man die Bruttomarge als Maß für Profitabilität, so fällt der statistische Zusammenhang etwas geringer aus. Eine Erklärung hierfür ist, dass die Bruttomarge lediglich die Umsatzkosten und nicht sämtliche operative Kostenkomponenten, in denen sich die Inflation bemerkbar machen kann, berücksichtigt. Ein Beispiel hierfür sind Branchen, bei denen ein Großteil der Kosten auf Lohnkosten und Vertriebskosten entfällt, nicht aber auf Rohstoffe oder Vorprodukte.

Misst man Profitabilität anhand des Durchschnitts der operativen Marge über zwei statt über drei Jahre und erstellt hieraus die Zielvariable der Probit-Regression, so bleibt das Ergebnis auch erhalten. Auch der Ausschluss einzelner Branchen verändert die Aussage der Resultate nicht.

Durch eine Veränderung der Maße für die Unternehmenscharakteristika bleiben die Resultate ebenfalls im Grundsatz erhalten. Beispielsweise kann Unternehmensgröße auch über das Anlagevermögen definiert werden, die Finanzlage über die Nettoverschuldung und die Liquidität mithilfe des Umlaufvermögens.

Diese Studie zeigt, dass Unternehmensqualität in Form von Profitabilität und Rentabilität, bestens dafür geeignet ist aufzuzeigen, welche Unternehmen in Zeiten hoher Inflation ihre Stellung halten können, um gut durch das unruhige Fahrwasser zu kommen.

Was in der Hochinflationsphase der 1970er und 1980er galt, kann auch nun wieder helfen, Anlegern und Analysten aufzuzeigen, welche Unternehmen besser als andere durch die kommenden Jahre kommen können– auch wenn Kapitalmärkte zwischenzeitlich die Aktienkurse der Unternehmen mit hohen Abschlägen abstrafen mögen.

Bender, Daniel (2019): „Wie können Cash-Flow Prognosen verbessert werden?“, Masterarbeit Universität zu Köln in Kooperation mit Flossbach von Storch Research Institute.

Blanchard, Oliver J. (1986): „The Wage Price Spiral“, in The Quarterly Journal of Economics, Vol. 101, Nr. 3, S.543-566.

Burja, Camelia (2011): „Factors Influencing The Companies‘ Profitability“, in Annales Universitatis Apluensis Series Oecomia, Vol. 13, Nr. 2, S. 215-244.

Bublitz, Bruce, Thomas J. Frecka and James C. McKeown (1985): „Market Association Tests and FASB Statement No. 33 Disclosures: A Reexamination“, in Journal of Accounting Research, Vol. 23, S.1-23.

Deutsche Bundesbank (2012): „Inflation – Lehren aus der Geschichte“, abgerufen am 10.10.2022.

Fama, Eugene F. und Kenneth R. French (2000): „Forecasting Profitability and Earnings“, in The Journal of Business, Vol. 73, Nr. 2, S. 161-175.

McFadden, Daniel (1974): „Conditional logit analysis of qualitative choice behaviour“, in: P. Zarembka (ed.), Frontiers in Econometrics, Academic Press, New York, S. 105–142.

Murdoch, Brock (1986): „The Information Content of FAS 33 Returns on Equity“, in The Accounting Review, Vol. 61, Nr.2, S.273-289.

Simon, Hermann (2022): „Die Inflation schlagen – Agil, konkret, effektiv“, Campus.

1 Ein Look-Ahead-Bias entsteht durch die Verwendung von Informationen, die während des betrachteten Zeitpunkts noch nicht verfügbar waren.

2 Die verwendeten Signifikanzniveaus sind: *) 10% Signifikanz, **) 5% Signifikanz, ***) 1% Signifikanz.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Philipp Immenkötter

Senior Research Analyst

Seit 2014 am Institut. Diplom-Wirtschaftsmathematiker, Promotion in Finance, lehrte und forschte zuvor an der Universität zu Köln und University of Pittsburgh. Forschungsinteressen umfassen Unternehmensanalyse sowie Vermögenspreisinflation. Dozent an der Universität zu Köln.

Alle Artikel von Philipp Immenkötter