17.04.2020 - Kommentare

Anlegern in den Südländern der Eurozone scheint es sinnvoll, ihr Geld in den Norden zu schaffen. Dort ist es sicherer und steigt im Wert, falls die Nordländer eine stärkere Währung einführen. Die Verluste aus Target2 Forderungen tragen dann die Zentralbanken der Nordländer – also deren Steuerzahler.

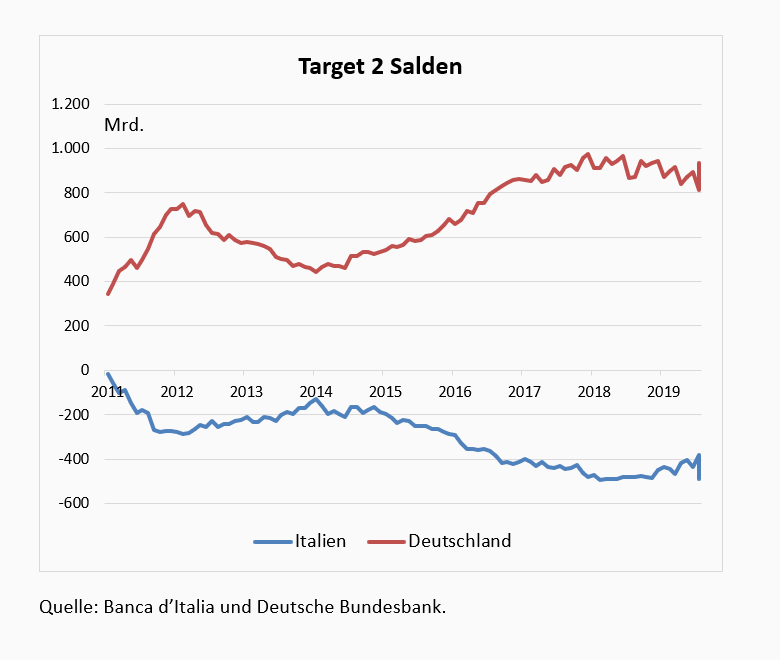

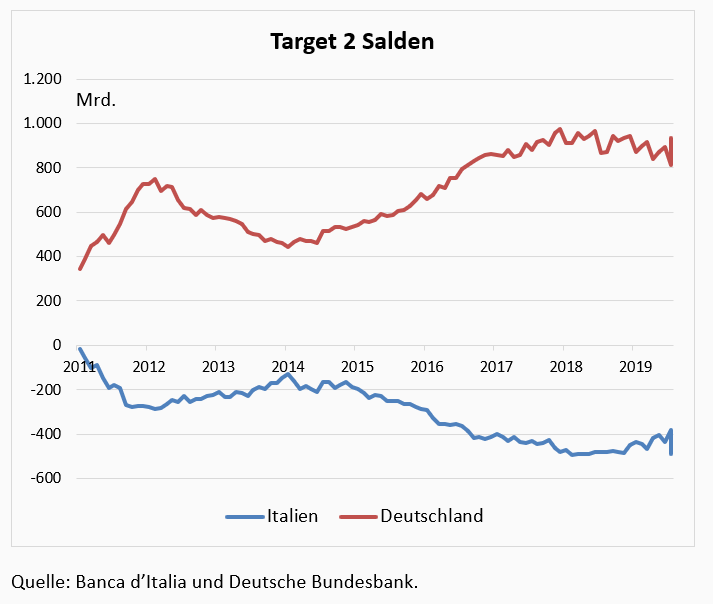

Im Interbankzahlungssystem Target2 werden Banküberweisungen zwischen Euroländern abgewickelt. Fließt aus einem Land mehr Geld ab als zu, geht die Zentralbank dieses Landes eine entsprechende Verbindlichkeit gegenüber dem Eurosystem ein. Fließt mehr Geld zu als ab, entsteht eine Forderung. Durch Verrechnung sollten vorübergehende Zahlungsungleichgewichte finanziert werden. Seit der Eurokrise sind die Ungleichgewichte aber dauerhaft. Geldanlagen werden aus den Südländern in die Nordländer verlagert, weil man sie dort sicherer wähnt. Die Corona Pandemie hat der Geldflucht in sichere Häfen enormen neuen Auftrieb gegeben. Im März sind die Target2 Verbindlichkeiten der Bank von Italien um 107 Milliarden Euro auf 491 Milliarden Euro gesprungen. Spiegelbildlich dazu sind die Target2 Forderungen der deutschen Bundesbank aufgrund von Geldzuflüssen aus Italien und anderen Ländern um 114 Milliarden Euro auf 935 Milliarden Euro angestiegen. Dies war in beiden Ländern der größte monatliche Zuwachs seit Beginn der Währungsunion.

Der Abzug von Geldern aus italienischen Anlagen – und vermutlich auch anderen Südländern – kann aus zwei Quellen gespeist werden. Zum einen können italienische Bankkunden ihre Einlagen nach Deutschland überweisen. Zum anderen können die Besitzer italienischer Anleihen ihre Papiere im Rahmen der Ankaufprogramme der Europäischen Zentralbank gegen deutsche Bankeinlagen eintauschen. In diesem Fall reichen die deutschen Banken, die die Geschäfte abwickeln, die Anleihen an die Bundesbank weiter und erhalten dafür Forderungen an die Bundesbank in Form von Reservegeld. Da die Bundesbank die gekaufte Anleihe an die Bank von Italien weitergeben muss, erhält sie zum Ausgleich in Target2 eine Forderung an das Eurosystem. Die Bank von Italien geht im Gegenzug zum Erhalt der Anleihe eine Verbindlichkeit gegenüber dem Eurosystem ein.

Die Ankaufsprogramme der EZB dürften allerdings nur für den kleineren Teil des Anstiegs der Target2 Verbindlichkeiten der Bank von Italien im März verantwortlich sein. Im März erwarb die EZB € 51,1 Mrd. Papiere im Rahmen ihrer existierenden Programme (APPs) und € 15,4 Mrd. im Rahmen ihres neuen Pandemie Programms (PEPP). Den Kapitalschlüsseln entsprechend wäre von der Summe von € 66,5 Mrd. auf Italien € 11,3 Mrd. entfallen. Auch wenn sie im März im Rahmen ihrer neuen Flexibilität mehr als aus dem Kapitalschlüssel folgend italienische Anleihen gekauft hätte, scheint es unwahrscheinlich, dass damit mehr als die Hälfte des Anstiegs der Target2 Verbindlichkeiten der Bank von Italien erklärt werden können. Folglich kann man mit gutem Grund vermuten, dass italienische Anleger in großem Umfang Bankeinlagen ins Ausland – darunter wahrscheinlich besonders nach Deutschland – überwiesen haben.

Für die Geldflucht aus Italien sprechen vor allem zwei Gründe. Erstens hatten die Banken dort schon vor der Corona Pandemie mit notleidenden Krediten in hohem Umfang zu kämpfen. Durch die mit der Bekämpfung der Pandemie ausgelösten Wirtschaftskrise wird es zu weiteren erheblichen Kreditausfällen kommen, die zu einer neuen Bankenkrise führen könnten. Durch den Geldübertrag nach Deutschland kann man den deutschen statt des italienischen Staats zur Rückversicherung seiner Bankeinlagen verpflichten.

Zweitens dürften die Folgen der Pandemie die Gefahr eines Bruchs der Eurozone erhöhen. Unterschiedliche Strukturen bewirken, dass die Pandemie auf einzelne Euroländer verschieden wirkt. Die unterschiedliche Leistungsfähigkeit des Gesundheitssektors macht es nötig, dass Regierungen Maßnahmen zur sozialen Distanzierung von unterschiedlicher Strenge und Dauer ergreifen. Daher werden in den Südländern die Staatsfinanzen stärker belastet und die Rezession härter ausfallen als in den Nordländern.

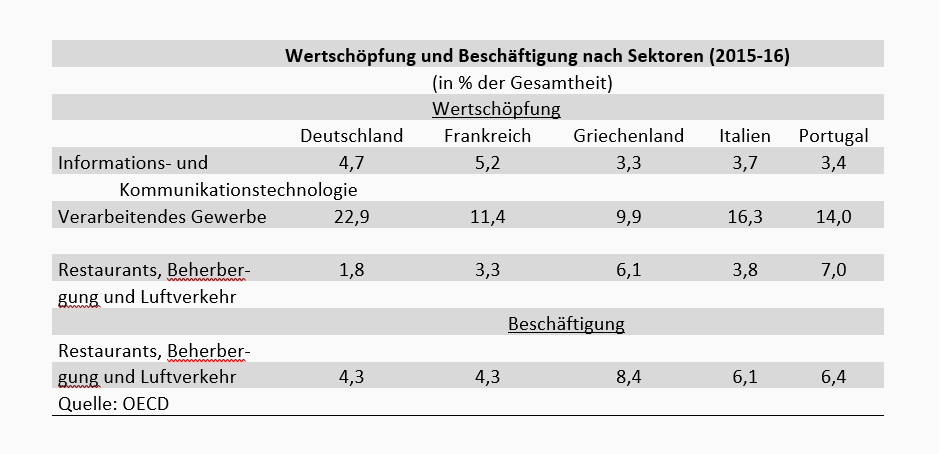

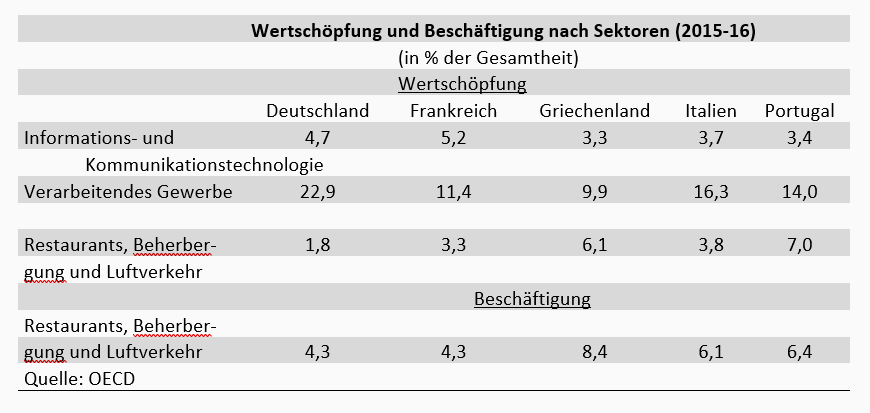

Außerdem wird die Tourismusbranche langfristig von den durch die Pandemie ausgelösten Änderungen des Konsumentenverhaltens wesentlich stärker geschwächt als das verarbeitende Gewerbe. Die Informations-, Kommunikations- und Technologiebranche dürfte von diesen Änderungen sogar profitieren. Da die Südländer stärker vom Tourismus abhängen, aber das verarbeitende Gewerbe und der Technologiesektor eine geringere Rolle spielen als in den Nordländern, werden sie auch langfristig höhere wirtschaftliche Verluste erleiden als die Nordländer. Zur Milderung der damit entstehenden Arbeitslosigkeit wäre eine reale Abwertung des Wechselkurses der Südländer nötig.

Da die Erfahrung gezeigt hat, dass die Preise in den Südländern (und wahrscheinlich auch in den meisten anderen Euroländern) nach unten starr sind, könnte die Abwertung aber nur durch eine von der Europäischen Zentralbank angefachte hohe Inflation in den Nordländern erreicht werden. Dagegen dürften sich diese jedoch wehren. Die Unfähigkeit, notwendige reale Wechselkursanpassungen durchzusetzen, könnte folglich zu einem Showdown zwischen Süd- und Nordländern führen: Setzt der Süden die Inflationierung des Nordens durch, steigt die Gefahr, dass die Nordländer die Währungsunion verlassen. Verhindern die Nordländer dagegen die Inflationierung, könnten die Südländer austreten.

Fazit: Für die Anleger in den Südländern ist es in jedem Fall sinnvoll, ihr Geld in den Norden zu schaffen. Dort ist es sicherer und steigt im Wert, falls die Nordländer eine stärkere Währung einführen. Die Verluste aus Target2 Forderungen tragen dann die Zentralbanken der Nordländer – also deren Steuerzahler.

08.04.2020 - Wirtschaft & Politik

Ohne Entschuldung der Eurozone wird die EU nicht überleben – Teil 1

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.