04.04.2024 - Studien

Die eigenständige Altersvorsorge ist in Deutschland steuerlich stark belastet, bürokratische Hürden machen die Geldanlage wenig vergnüglich und von der Förderung der Aktienkultur ist keine Spur zu finden. Da die EU-Bürokratie nicht einzudämmen ist, sollte sich die deutsche Politik darauf konzentrieren 1.) die Sparerfreibeträge inflationsbereinigt auf alte Niveaus zurückzuführen, 2.) die steuerliche Spekulationsfrist wieder einzuführen und 3.) die Benachteiligung von Privatanlegern gegenüber Großaktionären und Unternehmensmanagement bei Squeeze-outs und auf Hauptversammlungen zu beenden.

Von den sieben Weltwundern der Antike hat nur eines bis heute alle Gezeiten überstanden: die Pyramiden von Gizeh. Geht es nach Albert Einstein, dann hat es auch das achte Weltwunder bis in die Neuzeit geschafft: der Zinseszins. 2.400 Jahre vor Christi sollen die im Vorderen Orient (Syrien, Irak) lebenden Sumerer Zinseinnahmen auf bereits verzinste Guthaben oder Kredite eingeführt haben. Im Mittelalter war der Zinseszins dann als „Wucher“ verpönt.

Einstein soll den Effekt, Zinsen auf Zinsen zu kassieren, als die „stärkste Kraft im Universum“ bezeichnet haben. Nun mag der eine oder andere stärkere Kräfte identifizieren: die Liebe vielleicht, oder Neid und Gier.

Dem kontinuierlichen Vermögensaufbau gibt es jedoch in jedem Fall einen Schub, Ausschüttungen direkt wieder anzulegen. Nur so kann sich der Zinseszinseffekt voll entfalten. Dazu dienen Zinsen auf Sparguthaben oder aus Anleihen genauso gut wie Dividenden aus Aktienengagements oder Einnahmen aus anderen Finanzinvestitionen, wie etwa aus einem Investment in ein Start-up.

Zweifellos wichtig wäre es, wenn der Staat in Zeiten, in denen die gesetzliche Rente auf tönernen Füßen steht, seine Bürger wenigstens ungestört in den Genuss des Zinseszinses kommen ließe.

Doch das Gegenteil ist der Fall: Die private Altersvorsorge wird sabotiert, ob mit oder ohne System, das sei dahingestellt. In den vergangenen Jahrzehnten sind Anlegern jedenfalls jede Menge Knüppel zwischen die Beine geworfen worden. Das fängt bei der betrieblichen Altersvorsorge an1, und findet bei der Geldanlage auf eigene Faust seine Fortsetzung.

Dass der Staat die Anlage in Eigenregie verleidet, hat inzwischen eine längere Historie. Die Eingriffe, die zum Teil auch über die Europäische Union (EU) hierzulande ihren Niederschlag finden, gehen dabei über das rein Monetäre hinaus und sind deshalb vielschichtig. Das zeigt ein Überblick.

Einen herben Einschnitt mussten im Jahr 2009 alle Anleger erfahren. Damals führte der Bund die Abgeltungsteuer ein und schaffte die Spekulationsfrist ab. Bis dahin betrug sie zwölf Monate, bis 1999 sogar nur deren sechs.

Zuwächse aus Anlagen in Aktien, Anleihen oder Fonds, die Anleger erst nach dieser Haltedauer realisierten, blieben bis Ende 2008 steuerfrei. Das galt auch für unterjährige Gewinne von weniger als 512 Euro pro Kalenderjahr. Wer noch auf Beständen sitzt, die vor dem 1. Januar 2009 erworben wurden, dem nutzt die alte Frist bis heute.

Die Abgeltungsteuer beträgt seither 25 Prozent plus darauf den Solidaritätszuschlag von 5,5 Prozent, insgesamt also 26,375 Prozent. Die Steuer ist einkommensunabhängig und löste bei Dividendenausschüttungen das sogenannte Halbeinkünfteverfahren ab, das geringeren gegenüber höheren Einkommen bei der Besteuerung Vorteile eingeräumt hatte. Bei Zinseinnahmen galt bis Ende 2008 eine Zinsabschlagsteuer von 30 Prozent (für Tafelgeschäfte 35 Prozent).

Die Abgeltungsteuer gilt seither sowohl für Zins- und Dividendeneinkünfte als auch auf Kursgewinne oberhalb des jeweils gerade gültigen Freibetrags (zurzeit 1000 Euro), und das eben unabhängig von der Haltedauer eines Investments. Liegt heutzutage der individuelle Steuersatz eines Anlegers unter 25 Prozent, kann dieser über die Steuererklärung einen Teil der gezahlten Abgeltungsteuer wieder zurückholen.

Der Unterschied ist beispielsweise bei stark ansteigenden Aktienpreisen erheblich. So lagen Aktionäre von Berkshire Hathaway Mitte März seit Ende 2008 mit 730 Prozent im Plus (in Euro gerechnet). Das entspricht ihrem Zuwachs nach Steuern, wenn die Aktie zu diesem Zeitpunkt gekauft wurde. Berkshire, die US-Holding von Warren Buffett, schüttet traditionell keine Dividenden aus, sodass Anleger allein von Kurssteigerungen leben. Wer die Aktie erst Anfang 2009 erwarb, der kann sich über einen ähnlich hohen Zuwachs jedoch nur in brutto freuen. Bei einem Verkauf blieben ihm nach Abzug der Abgeltungsteuer lediglich 535 Prozent an Wertsteigerung übrig.

Aus einer Investition von 10.000 Euro kurz vor dem 1. Januar 2009 wurden bis dato 83.000 Euro. Wer kurz nach dem Stichtag kaufte, der verzeichnet einen Zuwachs nach Abgeltungsteuer auf nur 63.500 Euro. Sollte sich der Berkshire-Aktienkurs weiter positiv entwickeln (was niemand weiß), dann würde sich diese Schere in absoluten Zahlen gemessen weiter öffnen.

Gerade die vergleichsweise auf Rosen gebetteten Boomer profitieren von dieser Regelung, sollten sie sich vor 2009 langfristig positioniert haben. Die Generation Z und ihre Nachfolger dagegen drücken auch hier in jedem Fall ihr Scherflein an den Staat ab, wenn sie Aktien oder Fonds anschaffen und wieder abstoßen, egal wie lange diese im Depot bleiben. Das ist zumindest der Status quo.

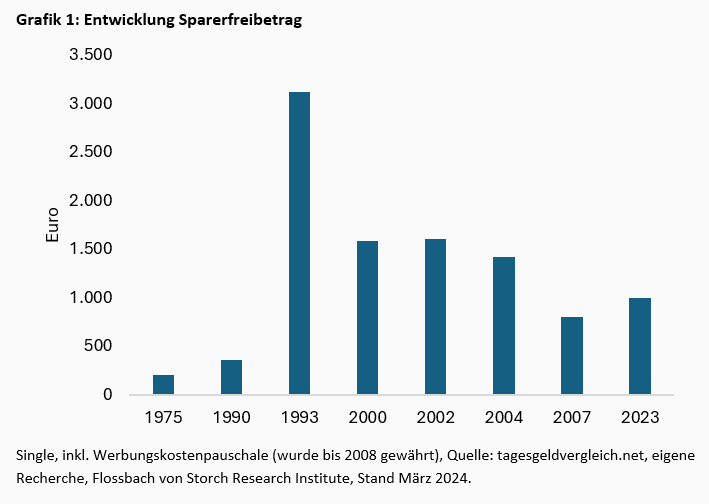

Kursgewinne sind das eine, Ausschüttungen das andere. Damit ließ es sich vor 30 Jahren gut leben, standen doch jedermann 6.000 D-Mark (3.119 Euro) pro Jahr zur Verfügung bis zu denen keine Steuern anfielen. Innerhalb dieses Freibetrags konnten sich Zinseszinsen voll entfalten.

Der Bund passte den Freibetrag, innerhalb dessen sich auch Kursgewinne steuerfrei realisieren lassen, über die vergangenen Jahrzehnte in loser Folge an. Aktuell liegt er bei nicht mal mehr einem Drittel seines ehemaligen Hochs (Grafik 1) – und das sogar noch nominal (ohne Berücksichtigung des Kaufkraftverlustes des Geldes).

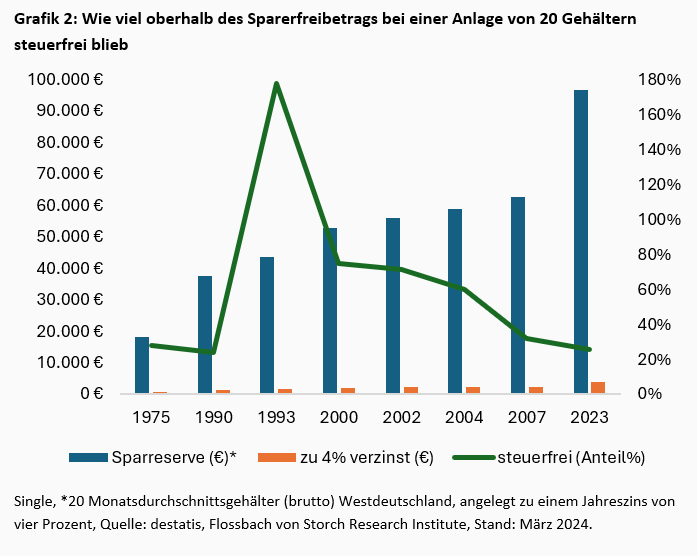

Angenommen ein Anleger hätte zu den jeweiligen Anpassungszeitpunkten des Freibetrags 20 Monatsdurchschnittsgehälter als Rücklage gebildet und diese zu vier Prozent verzinst angelegt, dann wären über die Zeit unterschiedlich hohe Einnahmen steuerfrei geblieben. Aktuell ergibt sich ein steuerfreier Anteil aus der Anlage von nur 26 Prozent (Grafik 2).

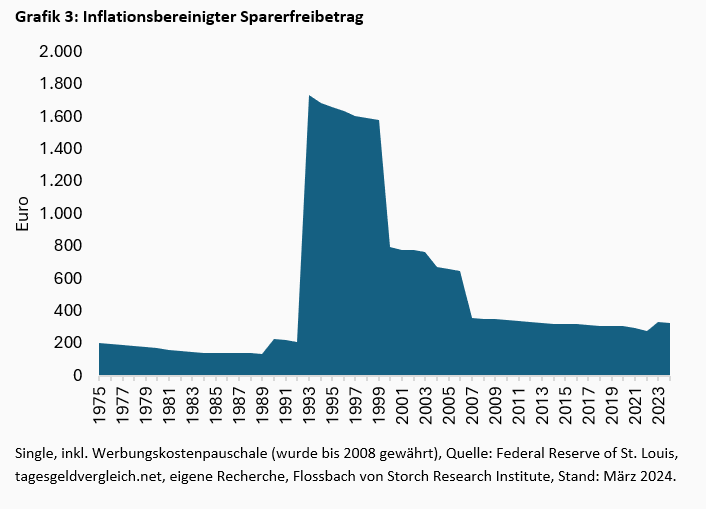

Das ist fast ein Rekordtief. Um die Inflation bereinigt liegt der aktuelle Sparerfreibetrag um vier Fünftel niedriger als vor 30 Jahren und nur wenig über dem Niveau von vor knapp 50 Jahren (Grafik 3).

Damals taugte die gesetzliche Rente als Hauptbaustein der Altersvorsorge allerdings noch. In den kommenden Jahrzehnten dürfte sie nicht einmal mehr – wie gegenwärtig noch – 48 Prozent des vorherigen durchschnittlichen Verdienstes während der Beitragszeit decken. Es sei denn, der Staat ließe die Beiträge für die arbeitenden Generationen und die Arbeitgeber oder den Bundeszuschuss ungebremst steigen.

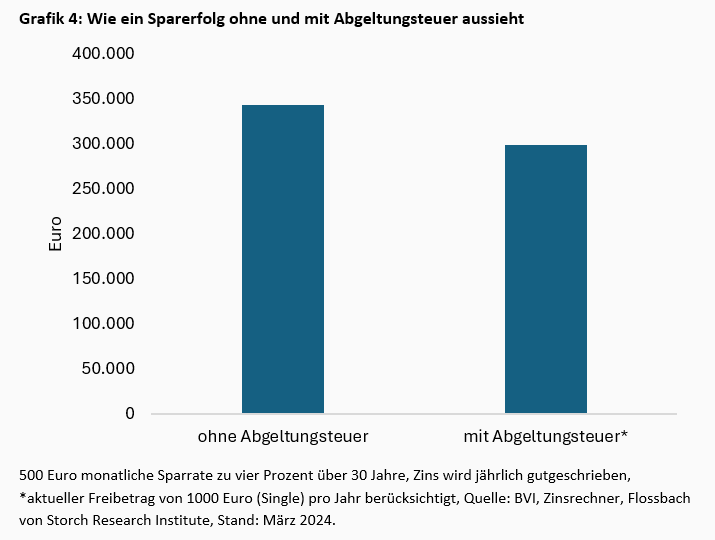

Nun haben insbesondere die Jüngeren nicht gleich 20 Monatsgehälter auf der hohen Kante. Erst wenn sie im Job etabliert sind, dürfte der Wille wachsen, Rücklagen aufzubauen. Ein Unterfangen, das grundsätzlich lohnt: Unter der Annahme einer Sparrate von 500 Euro je Monat über 30 Jahre bleiben am Ende ohne Abgeltungsteuer knapp 344.000 Euro übrig. Mit Steuer verlieren Sparer davon jedoch gut 45.000 Euro. Angenommen wird auch hier wieder eine Jahresverzinsung von vier Prozent (Grafik 4).

Seit 2018 greift der Fiskus bei Investmentfonds und börsengehandelten Indexfonds (ETFs) mit einer Sondersteuer zu: der sogenannten Vorabpauschale. Diese ist abhängig von einem einmal jährlich von der Deutschen Bundesbank festgelegten Zins. Während der Niedrigzinsphase kam die Pauschale erst einmal nicht zum Tragen. Für 2023 lag der Zins dann bei 2,55 Prozent.

Die Vorabpauschale führt die Depotbank des Anlegers automatisch ab. Es handelt sich um eine vorweggenommene Besteuerung zukünftiger Wertsteigerungen. Die Vorabpauschale wird berechnet, wenn ein Fonds einen positiven Wertzuwachs im abgelaufenen Kalenderjahr erzielt hat und keine oder nur geringe Ausschüttungen vornimmt.

Die Berechnung ist kompliziert. Bei einem Aktienfonds etwa gibt es eine Teilfreistellung von 30 Prozent. Bei Banken, Sparkassen und Brokern finden sich ausführliche Erläuterungen.2 3 4

In jedem Fall entzieht die Pauschale Anlegern Liquidität; Geld also, das nicht mehr angelegt werden kann. Bei einem Verkauf von Fondsinvestments wird die bereits versteuerte Vorabpauschale vom Veräußerungsgewinn abgezogen. So wird eine doppelte Besteuerung vermieden – was aufgrund des entgangenen Zinseszinses aber kein Trost ist.

Dass eine der wenigen staatlichen Stützen auf das „936-Mark-Gesetz“ zurückgeht, signalisiert gleich: um viel kann es hier nicht gehen. Und tatsächlich sponsert der Staat Anlagen mit bis zu maximal 80 Euro pro Jahr, und das auch noch einkommensabhängig (bis 40.000 Euro zu versteuerndes Einkommen/Single). Die Maximalförderung dieser vermögenswirksamen Leistung (VL) gibt es bei Aktienfondssparplänen. Wer einen Bausparvertrag mit einer zusätzlichen Wohnungsprämie kombiniert, der kann 43 Euro VL plus 70 Euro kassieren. Für die Prämie gilt allerdings eine Grenze von nur noch 35.000 Euro zu versteuerndem Einkommen.

Grundsätzlich mehr Förderung können Anleger bei der Riesterrente bekommen – auch hier letztendlich einkommensabhängig, da sie von der Höhe des individuellen Steuersatzes abhängig ist. Das Konzept ist jedoch gescheitert. Zu wenig kam für die meisten Anleger trotz Förderung während der Niedrigzinsphase herum, vor allem unter der Berücksichtigung von Inflation. Abgesehen von zum Teil schamlos hohen Gebühren brach vor allem die vom Gesetzgeber vorgeschriebene Kapitalgarantie in dieser Phase dem Instrument das Genick. Branchengrößen wie die Fondstöchter der Sparkassen und der Deutschen Bank, Deka und DWS, haben das Neugeschäft längst eingestellt.

Nicht direkt, aber doch indirekt benachteiligt sind Ausschüttungen von Kapitalgesellschaften. Zum einen ist in Deutschland Fremdkapital steuerlich stark bevorzugt, weil die Zinskosten dafür absetzbar sind, Eigenkapitalkosten dagegen nicht. Das verleitet zur Thesaurierung von Gewinnen, um das Eigenkapital zu stärken.

Zum anderen sind Ausschüttungen doppelt besteuert: auf Unternehmensebene und auf Anlegerseite. Siemens etwa zahlte für das vergangene Geschäftsjahr auf 11,201 Milliarden Euro Vorsteuergewinn 2,678 Milliarden Euro an Ertragssteuern – das entspricht einer Steuerquote von 23,9 Prozent.

Gerundet 3,709 Milliarden Euro schüttete der Münchner Konzern an seine Anteilseigner aus – nach Steuern. Vor Ertragssteuern entspricht das 4,874 Milliarden Euro. Den Aktionären blieben nach Abgeltungsteuer davon nur 2,731 Milliarden Euro. Die in diesem Jahr für 2023 ausgeschüttete Siemens-Dividende war also insgesamt mit 44 Prozent an Steuern belastet.

Bis zu 5,5 Prozent Zins für zwölfmonatige Euro-Anlagen bietet ein Genfer Vermögensverwalter, der gerade in Deutschland auf Kundenfang ist. Gelockt wird mit der Einlagengarantie der Europäischen Union (EU). Druck erzeugen die Berater mit dem Argument, die Europäische Zentralbank werde ja bald die Zinsen senken und damit ließen auch Festgeldzinsen nach. Abgewickelt werde das Geschäft über eine englische Bank, so die Werbung.

Während der Fachmann schon bei dem deutlich oberhalb des Marktzinses liegenden und damit vermutlich unseriösen Angebot stutzt, sollte auch dem Laien auffallen: Weder die Schweiz noch England gehören zur EU. Die versprochene Einlagensicherung ist eine Chimäre.

Das Beispiel zeigt: Der graue Kapitalmarkt lebt. Den seriösen Markt dagegen, mit einer guten Beratung für vernünftige Produkte, die Anlegern bei der privaten Altersvorsorge helfen, hat der Gesetzgeber eingeschläfert. Ironischerweise ist das unter dem Deckmantel des Verbraucherschutzes geschehen.

So steht der Bankberater, der einem üblichen Kunden eine einzelne Blue-Chip-Aktie zur Anlage empfehlen würde, heute im Gegensatz zu früher fast schon mit einem Bein im Gefängnis. Denn ein Einzelinvestment erfüllt nicht die Kriterien einer sicheren Anlage. So will es die zumindest die Bürokratie. In der Praxis kann aber auch ein vermeintlich diversifiziertes und „konservatives“ Investment zu empfindlichen Verlusten führen. Wer etwa einen Staatsanleihen-ETF hält, kennt Verluste im höheren zweistelligen Prozentbereich, die sich im Jahr 2022 einstellten.

Den großen Rahmen für die Beraterhaftung gibt MiFID II (Markets in Financial Instruments Directive). Die zweite europäische Finanzmarktrichtlinie gilt seit dem 3. Januar 2018.5 Sie umfasst 20.000 Seiten. Anleger und Bankkunden sollen damit mehr Transparenz (bei Kosten etwa) und generell mehr Schutz bei Wertpapieranlagen erfahren. So zumindest das Ziel.

Tatsächlich führt MiFID in erster Linie zu mehr Bürokratie, entmündigt Anleger und kann schnell deren Anlagemöglichkeiten einschränken, wenn sie bei der umfangreichen Dokumentation an der falschen Stelle ein Kreuzchen machen.

Läuft die Dokumentation vollständig und korrekt ab, schützt MiFID vor allem Banken und Berater vor Haftung. Sollte sich dagegen bei ihnen ein Fehler einschleichen, ist das ein Einfallstor für Klagen seitens ihrer Kunden. Die Basis für Beratung ist heutzutage ein Berg an Papier. Früher standen hier Vertrauen und gemeinsam erarbeiteter Anlageerfolg an erster Stelle.

Derweil lassen sich allerlei noch so betrügerische Krypto-Anlagen leicht verkaufen, trotz spektakulärer Milliardenpleiten von prominenten Plattformen wie FTX. Und überhaupt ist der Zugang zu Krypto leicht, über eine App der Börse Stuttgart zum Beispiel, Totalverlustrisiko eingeschlossen. Gemäß der europäischen MiCA (Markets in Crypto-Assets)-Verordnung sind Kryptowerte digitale Darstellungen von Werten oder Rechten.

Im Rahmen der „Kleinanlegerstrategie“ plante die EU, Provisionen für Bank- (oder auch Versicherungs-) Berater abzuschaffen. Zwar würde dies Produkte für Anleger auf den ersten Blick vergünstigen. Allerdings müssten diese dann entweder auf Beratung verzichten oder sich einen Honorarberater leisten, was üblicherweise wenig Vermögende ablehnen. Und eine Beratung auf Honorarbasis kostet: Honorar.

2023 wurde die Prüfung eines generellen Provisionsverbotes erst einmal um drei Jahre verschoben, aber nicht aufgehoben. Ein Verbot dürfte eher abseitige Angebote und den grauen Kapitalmarkt stärken, siehe das aktuelle Beispiel des Genfer Vermögensverwalters. Übrig blieb jedoch noch ein „Zuwendungsverbot“ im beratungsfreien Geschäft. Dies würde insbesondere Neobroker beschädigen – und damit wiederum in erster Linie die jüngere Generation als deren Hauptkundschaft. Denn Neobroker kassieren indirekt Provisionen, indem sie Aufträge ihrer Kunden an Zwischenhändler der Börsen (Market Maker) weiterleiten. Diese geben den Brokern dafür eine Rückvergütung. Fiele diese weg, müssten Neobroker sich andere Einnahmequellen suchen oder ihr Geschäft aufgeben.

Am 20. März nun votierte der Wirtschafts- und Währungsausschuss des EU-Parlaments gegen dieses Verbot. So bleibt der Status quo sowohl bei Provisionen als auch bei den sogenannten Zuwendungen höchstwahrscheinlich bis auf Weiteres erhalten.

Eine Rückvergütung können Broker auch bei Anleihen von Unternehmen erhalten. Diesen seien „gerade im Umfeld eines gestiegenen Zinsniveaus bei Privatanlegern besonders beliebt“, konstatiert die Börse Stuttgart als wichtiger Handelsplatz für solche Papiere in einem aktuellen White Paper. Laut ihrer jüngsten Analyse waren im Januar jedoch 86 Prozent von 11.025 in Stuttgart notierten Unternehmensanleihen für Privatanleger nicht handelbar.

Der Grund liegt erneut in der Regulierungswut der EU. Zum einen blockiert die Verordnung (EU) Nr. 1286/2014 „Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte“ (Fachabkürzung: PRIIP) den Zugang. Hintergrund: Anleihen, die Unternehmen vor dem eigentlich Fälligkeitsdatum kündigen dürfen („make-whole“-Klausel), müssen mit einem Info-Blatt ausgestattet sein, das eigentlich nur für „verpackte“ Produkte gelten soll. Da die EU darunter aber auch Anleihen mit Kündigungsmöglichkeit versteht, schließt sie Privatanleger vom Handel damit de jure aus.

Zum anderen hat die Verordnung (EU) 2017/1129 zu Prospektpflichten zu hohen Stückelungen geführt. Unternehmen, die ihre neue Anleihen zu 100.000 Euro/Dollar oder mehr an Mindeststückelung anbieten, können sich den der Verordnung nach grundsätzlich notwendigen Emissionsprospekt sparen. Die hohen Stückelungen schließen Privatanleger de facto aus.

MiFID schlägt auch bei Aktien zu. Das trifft Fonds, etwa aus den USA. Investmentfonds, deren Kennung (ISIN) mit „US“ beginnt, unterliegen der Gesetzgebung der Vereinigten Staaten – und entsprechen damit per se nicht den europäischen Standards. Deshalb bieten sie Broker für den durchschnittlichen Privatanleger oft gar nicht an.

In Deutschland vermittelt unter anderem noch die Börse Berlin US-ETFs. Inwieweit Anleger an US-Fonds herankommen, ist ein Glücksspiel, zumal die Regeln, die sich Direktbanken selbst geben, jederzeit geändert werden können. Wer Umwege geht, um dennoch an eigentlich nicht erhältliche Produkte zu kommen, beispielsweise über Auslandskonten, der belastet seine Gebührenrechnung.

So bleibt europäischen Anleger eine eingeschränkte Auswahl an Auslands-Fonds, die unter dem Kürzel UCITS (Synonym OGAW) notieren und damit von der EU zugelassen sind.

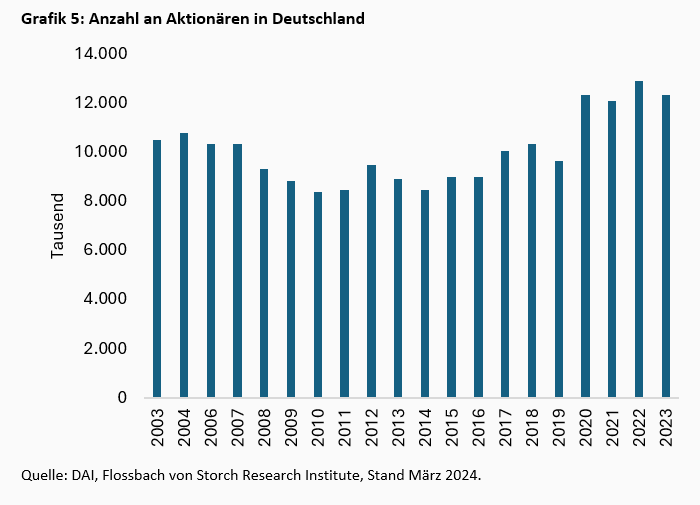

Hinderlich ist in Deutschland die allgemeine Anlagekultur: Vermögensaufbau oder Vermögensmehrung, so hat es den Anschein, sind eher verpönt. Insbesondere die Aktienanlage wird einerseits verteufelt, andererseits werden „Reiche“ beneidet, eben weil sie ihr Vermögen mit der Investition in Sachwerte mehren. Immerhin hält sich die Zahl an Aktionären auf einem für Deutschland hohen Niveau von zuletzt 12,3 Millionen (Grafik 5).

Die oft herangezogenen Vergleiche mit anderen Ländern, wie beispielsweise den USA, blenden meist aus, dass dort betriebliche Aktiensparpläne (401k) eine große Rolle für die Entstehung einer „Aktienkultur“ spielen. Diese Sparpläne sind in Deutschland jedoch stark unterentwickelt – mit der entsprechenden Folge.6

Die Deutschen haben laut Deutscher Bundesbank nur ein Viertel ihres liquiden Vermögens (ohne Immobilien) in Aktien und anderen Anteilen (12,3 Prozent) sowie in Investmentfonds (12,6 Prozent) angelegt. Darunter finden sich auch Anleiheinvestitionen. Bargeld und Einlagen auf Giro-, Tagesgeldkonten oder Sparbüchern machten zuletzt 41,8 Prozent aus. Sie überragen die über längere Zeiträume wesentlich rentierlichere Aktienanlage also bei weitem.

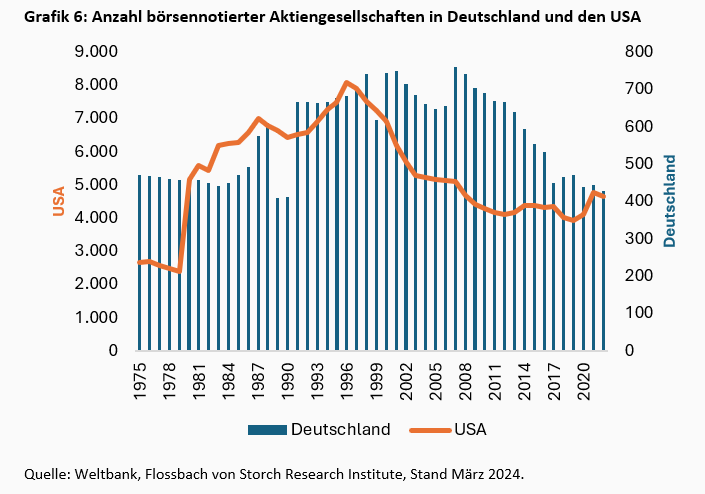

Die an Aktien Interessierten finden hierzulande zunehmend weniger Auswahl. Die Zahl an deutschen börsennotierten Aktiengesellschaften hat sich seit 2007 um 44 Prozent verringert. In den USA ist die Anzahl heimischer Gesellschaften seither um neun Prozent gesunken. Investoren finden an der Börse New York und an der Nasdaq fast zehnmal mehr ortsansässige börsennotierte Unternehmen als an der Frankfurter Börse, auch wenn die Zahl während des New-Economy-Hypes vor der Jahrtausendwende in Amerika einst deutlich höher lag (Grafik 6).

Wer auf einen liquiden Markt Wert legt, der geht als deutsches Unternehmen lieber nach New York als nach Frankfurt. So ließen sich dort etwa der Mainzer Impfstoffhersteller Biontech oder zuletzt der Sandalenproduzent Birkenstock erstlisten.

Fusionen oder Übernahmen und vor allem Börsenrückzüge belasten die Vielfalt am deutschen Aktienmarkt. Bei Letzteren hat der Gesetzgeber die Aktionärsrechte massiv beschnitten.

Seit 2002 dürfen Unternehmen mit nur noch wenigen frei an der Börse handelbaren Papieren (unter fünf Prozent) Minderheitsaktionäre gegen eine Barabfindung ausschließen (sogenanntes Squeeze-out).

Privatanleger hat der Gesetzgeber dabei in die Rolle des Davids gedrängt. Die kämpfen zwar gegen die oft unfairen Angebote der Großaktionäre, und das meist mit Erfolg. Das zeigen regelmäßig die Ergebnisse der Spruchverfahren. Hierbei können die aus ihrem Unternehmen zwangsweise herausgedrängten Aktionäre gerichtlich ihre Abfindung überprüfen lassen. In der Regel ergibt sich, dass Unternehmen ihre Anteilseigner zu billig abgefunden haben.7 Aber es braucht oft Zeit, bis sie zu ihrem Recht kommen.

Prominentes Beispiel ist aktuell Douglas. Die Parfümeriekette ist gerade wieder an die Börse gegangen, während ihre ehemaligen Großaktionäre und Minderheitseigner noch im Clinch liegen. Ihre Aktionäre hatte Douglas mit einer Abfindung von 37,64 Euro je Aktie rausgeworfen – und zwar Ende Mai 2013. Im Februar 2024 nun, also knapp elf Jahre später (!), liegt das Ergebnis des Spruchverfahrens vor. Der Sachverständige kommt auf einen um 51 Prozent höheren Unternehmenswert von Douglas. Aktionäre sollen demnach nun 56,82 Euro je Aktie erhalten. Die Beteiligten können noch bis Mitte April zu dem Gutachten Stellung nehmen.

Als ob es der Aktienkultur nicht schon schlecht genug ginge, sind die Rechte der Eigentümer von Unternehmen in den vergangenen Jahren stark beschnitten worden. So müssen Aktionäre den 20. Teil des Grundkapitals ihres Unternehmens oder den Gegenwert daran von wenigstens 500.000 Euro zusammenbekommen, um Anträge auf die Tagesverordnung der Hauptversammlung setzen zu können.

Seit Corona ist die virtuelle Hauptversammlung in Mode gekommen. Fragen müssen Eigner nun den treuhänderischen Managern ihrer Unternehmen vorab zukommen lassen, ein Schlagabtausch ist praktisch unmöglich geworden. Die Aktionärsdemokratie ist inzwischen also stark eingeschränkt, zur Freude von Vorständen und Aufsichtsräten.

Ob deren große Freiheit den Aktionären nutzt? Gemessen am Deutschen Aktienindex ist das nicht der Fall: Dessen Kurse lagen Mitte März gerade einmal 13 Prozent höher als 24 Jahre zuvor (ohne Dividenden).

Die eigenständige Altersvorsorge ist in Deutschland steuerlich stark belastet. Bürokratische Hürden machen die Geldanlage wenig vergnüglich, von der Förderung der Aktienkultur ist keine Spur.

Da es keine Hoffnung gibt, dass die EU-Bürokratie eingedämmt werden könnte, sollte sich die Politik auf drei Felder konzentrieren.

Erstens sollten die Sparerfreibeträge inflationsbereinigt auf alte Niveaus zurückgeführt werden. Zweitens wäre die Wiedereinführung der Spekulationsfrist geboten. Und drittens sollte das Aktienrecht in Sachen Squeeze-out und Hauptversammlungen auf einen Stand gebracht werden, der den durchschnittlichen Privatanleger nicht mehr zuungunsten von Großaktionären und Unternehmensmanagement übervorteilt.

2 https://www.sbroker.de/aktuelles/aktuelles-hintergrund/informationen-zur-investmentsteuerreform.html

6 siehe ebenfalls https://www.flossbachvonstorch-researchinstitute.com/de/studien/sparen-in-deutschland-und-den-usa-ein-vergleich/

08.01.2024 - Gesellschaft & Finanzen

von Sven Ebert

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann