14.12.2018 - Kommentare

So mancher Aktionär hatte sich gewünscht, dass er künftig ein rechtlich bindendes Urteil darüber fällen darf, wie die Unternehmensleitung entlohnt wird. Schließlich ist er ja der Eigentümer, es ist sein Kapital. Doch sieht der vorliegende Gesetzesentwurf vor, dass Aktionäre auch weiterhin lediglich ein Votum mit empfehlendem Charakter abgeben dürfen. Dass dies der bessere Weg ist, beschreibt der vorliegende Kommentar.

„Wer die Musik bezahlt, bestimmt was gespielt wird.“ Was an der Jukebox funktioniert, ist in der Beziehung zwischen Unternehmen und Kapitalgebern wenig praktikabel. Man stelle sich vor, jeder Aktionär würde seine Ideen im Hinblick auf die strategische Ausrichtung, deren operative Umsetzung sowie die ihm geeignet erscheinende Finanzierungsweise kundtun. Das Unternehmen wäre nicht handlungsfähig. Also braucht es einen Manager, der als Delegierter die konsensualen Interessen der Eigentümer bestmöglich verwirklicht. Allerdings können die Eigentümer den Managern nicht immer uneingeschränkt trauen, dass diese auch wirklich den Dingen nachgehen, mit denen sie beauftragt wurden. Das ist Kern der sog. Prinzipal-Agenten-Theorie, die Mitte der 1970er Jahre große Berühmtheit erlangt hat.

Ein Mittel, das Handeln des Managements mit den Interessen der Eigentümer in Einklang zu bringen, ist die Implementierung eines auf nachhaltigen wirtschaftlichen Erfolg ausgerichteten Vergütungssystems. Geht es dem Unternehmen gut, dann hat der Manager seine Aufgaben offensichtlich gut gemacht und seine Eigentümer sind zufrieden, sodass auch der Manager gut verdienen soll. Gerät es in schwieriges Fahrwasser, so ist die Beurteilung schon nicht mehr so einfach. Wer trägt die Verantwortung für die Schieflage, das Management oder der plötzliche globale Konjunktureinbruch? Gegen letzteren kommt auch ein noch so hart arbeitendes Management nicht an. Doch auch in wirtschaftlich prosperierenden Zeiten lässt sich nicht immer beurteilen, was nun der Fähigkeit des Managements und was der allgemein guten Wirtschaftslage zuzuschreiben ist. Optimal austarierte Vergütungssysteme bedingen daher zweierlei: Sie sollen motivieren, damit der Manager sein Bestes gibt. Gleichzeitig sollen sie bestmöglicher Ausdruck der ursächlichen Leistung des Managers sein. Voller Einsatz soll also mit einem Bonus versehen werden, Müßiggang mit einem Malus bestraft werden. Klingt kompliziert, ist es auch.

Dieser Gemengelage müssen sich bei deutschen Aktiengesellschaften die vom Aufsichtsrat eingerichteten Vergütungsausschüsse stellen, sind diese doch mit der Erarbeitung eines optimal austarierten Vergütungssystems betraut. Doch sind auch die Aktionäre bei der Bestimmung der Vorstandsgehälter nicht gänzlich außen vor. Ihnen wurde im Jahr 2010 mit dem „Gesetz zur Angemessenheit der Vorstandsvergütung“ ein durchaus effektives Instrument an die Hand gegeben, um auf die Vergütungspolitik einwirken zu können. Seitdem nämlich, dürfen sie auf der Hauptversammlung über die Vergütungspolitik abstimmen. Allerdings gilt dies nur, wenn der Aufsichtsrat eine solche Abstimmung auf die Tagesordnung der Aktionärstreffen setzt. Dies war zumindest bisher so.

Künftig wird die Umsetzung der sog. geänderten EU-Aktionärsrechterichtlinie dafür sorgen, dass die Aktionärskompetenzen ausgeweitet werden. So dürfen die Aktionäre bei jeder materiellen Änderung des Vergütungssystems, mindestens jedoch alle vier Jahre, über die Art und Weise, wie die Top- Manager entlohnt werden, abstimmen. Zudem darf die Hauptversammlung über den Vergütungsbericht befinden, der die zuletzt gewährten Gelder individualisiert ausweist. Auf diese Weise können die Aktionäre nachvollziehen, ob die Entwicklung von Unternehmenswert und Bezahlung in Einklang stehen. Wird der Gesetzesentwurf in der derzeit vorliegenden Form umgesetzt, hat das Votum – wie bisher auch - jedoch lediglich empfehlenden Charakter, es gehen also weder Rechte noch Pflichten aus dem Beschluss hervor.

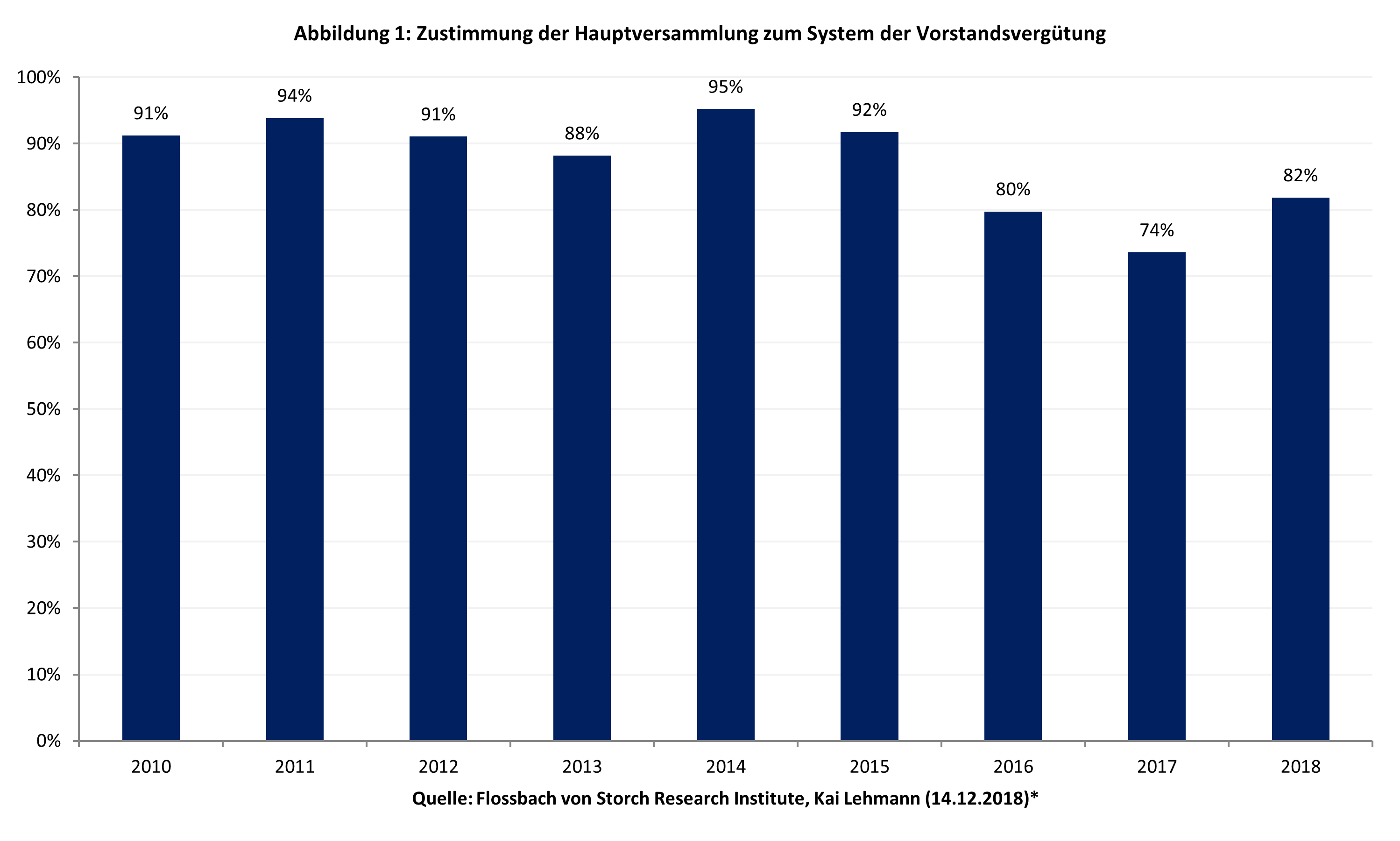

Ist die Regelung also nur ein zahnloser Papiertiger? Mitnichten. Der Blick auf die letzten Jahre offenbart: Zum einen geht die Hauptversammlung mit den Vorschlägen zusehendes härter ins Gericht. So sank die Zustimmungsquote von 95 % im Jahr 2014 auf 74 % im Jahr 2017, um sich zuletzt wieder auf 82 % zu erhöhen (Abbildung 1). Aktionäre setzen sich also offenbar immer kritischer mit den Vergütungssystemen auseinander, was wohl auch dem wachsenden Einfluss von Stimmrechtsberatern zuzuschreiben ist. Zum anderen hat sich gezeigt, dass Aufsichtsräte gut daran tun, sich der Aktionärskritik anzunehmen und schwache Zustimmungswerte trotz fehlender Rechtsfolge nicht einfach zu ignorieren. Denn in den Fällen, in denen sich der Aufsichtsrat trotz schwacher Zustimmungswerte nicht zu einer Überarbeitung des Vergütungssystems veranlasst sah, folgte auf der nächstjährigen Hauptversammlung nichts weniger als eine medienwirksame Ohrfeige in Form niedriger Entlastungsquoten. Populär wurde etwa Fall, bei dem sich der Aufsichtsrat der SAP SE trotz einer Zustimmungsquote von lediglich 54,7 % nicht veranlasst sah, eine Adjustierung am Vergütungssystem vorzunehmen. Die Folge: Der Aufsichtsratsvorsitzende sicherte sich in Anbetracht einer Entlastungsquote von nur knapp 50,47 % einen Platz auf dem Siegertreppchen für die knappste Entlastung eines Aufsichtsratsvorstandes einer deutschen Aktiengesellschaft, nur noch übertroffen von den 50,03 %, die sein Amtskollege bei Infineon im Jahr 2010 erzielte.

* „Die Abnicker – DAX-Hauptversammlungen unter der Lupe“, abrufbar unter https://www.flossbachvonstorch-researchinstitute.com/de/studien/die-abnicker-hauptversammlungen-der-dax-konzerne-unter-der-lupe/

Nun hatten einige gehofft, der Gesetzgeber möge das Votum über das Vergütungssystem als bindendes Urteil ausgestalten. Dies hätte die Stellung der Aktionäre deutlicher aufgewertet. Doch hätte dies das Machtgefüge deutscher Aktiengesellschaften durcheinandergebracht, bei welchem dem Aufsichtsrat sowohl die Kontrolle als auch die Haftung zukommt. Zudem sind Aktionäre de jure nun einmal nicht dem langfristigen Unternehmensinteresse verpflichtet, sondern verfolgen unter Umständen eigene, kurzfristige Interessen, die, wie eingangs beschrieben, vielfältig sein können.

Zu guter Letzt ist es auch gar nicht vonnöten, vom empfehlenden Charakter des Votums abzurücken. Das System der „Checks-und-Balances“ zwischen Vorstand, Aufsichtsrat und Eigentümern funktioniert offenbar und abgesehen von prominenten Einzelfällen ist die Zufriedenheit der Eigentümer mit den Vergütungssystemen im Durchschnitt nach wie vor hoch.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.