Während in Frankreich und Deutschland die Vermögenspreise fielen, stiegen sie in Griechenland, Portugal und Spanien an. Die Veränderung in den Erwartungen über weitere Zinsschritte gegen Ende des Jahres 2023 prägten die Preisentwicklung.

Mit einer Veränderung von lediglich +0,6 % im Vergleich zum Vorjahresende sind die Preise für Vermögensgüter in der Eurozone stagniert. Die Seitwärtsbewegung der Vermögenspreise in der Eurozone hält nun seit zweieinhalb Jahren an und wird dadurch erzeugt, dass in den beiden größten Ländern der Eurozone Deutschland und Frankreich die Vermögenspreise fallen, in den übrigen Ländern hingegen stagnieren oder ansteigen.

Der Flossbach von Storch Vermögenspreisindex für die Eurozone misst die Preisentwicklung der Vermögenswerte, die sich im Eigentum privater Haushalte in ausgewählten Ländern der Eurozone befinden (Belgien, Deutschland, Finnland, Frankreich, Griechenland, Italien, die Niederlande, Österreich, Portugal und Spanien). Der Preisindex für die Eurozone und für die einzelnen Länder wird als gewichtete Preisentwicklung des Sachvermögens (Immobilien, Betriebsvermögen, langlebige Konsumgüter sowie Sammel- und Spekulationsgüter) und des Finanzvermögens (Spareinlagen, Aktien, Rentenwerte, sonstiges Finanzvermögen) berechnet. Der im FvS Vermögenspreisindex für die Eurozone beinhaltete Index für Deutschland weicht auf Grund der Verfügbarkeit von vergleichbaren Daten in der Eurozone von dem FvS Vermögenspreisindex Deutschland ab, der gesondert quartalsweise veröffentlicht wird.

Nachdem die Preise für Vermögensgüter privater Haushalte der Eurozone fast zehn Jahre lang angestiegen waren, hat die Zinswende und die Konsumentenpreisinflation die Wachstumsdynamik beendet. Noch zur Vorjahresmitte lagen die Vermögenspreise auf einem Rekordniveau und fielen dann in der zweiten Jahreshälfte 2022 ab. Im Frühjahr des Jahres 2023 erholten sich die Preis wieder ein wenig und bewegten sich schließlich im zweiten Quartal 2023 seitwärts. Im Vergleich zur Vorjahresmitte steht somit ein leichter Preisverfall für Vermögensgüter in der Eurozone von -1,2 % zu Buche.

Die Trendwende für die Entwicklung der Vermögenspreise ist eng mit der Kehrtwende in der Geldpolitik verbunden. Durch die geld- und fiskalpolitischen Hilfsmaßnahmen der Coronapandemie kam die Konsumentenpreisinflation in Schwung, die auf eine bereits sehr stark ausgeweitete Geldmenge traf und zusätzlich von den wirtschaftlichen Folgen der globalen Lockdowns und dem Krieg in der Ukraine verstärkt wurde. Sowohl die Europäische Zentralbank als auch andere große Zentralbanken reagierten auf die Verbraucherpreisinflation und dem Anstieg der Marktzinsen mit einer Anhebung ihrer Leitzinsen. Zusätzlich schürten die steigenden Verbraucherpreise und die hohen Energiekosten Angst um eine bevorstehende Rezession. Die Kombination der Effekte führte dazu, dass der Wachstumstrend für Vermögensgüter ein Ende fand.

Während im Aggregat aller Länder der Eurozone die Vermögenspreisinflation leicht rückläufig war, ist die Spannbreite im Querschnitt der Länder hoch. Sie reicht von -7,2 % in Deutschland bis hin zu +18,0 % in Griechenland.

Das Sachvermögen macht den Großteil des Gesamtvermögens des durchschnittlichen Haushalts der Eurozone aus und prägt die Entwicklung des Gesamtindex entscheidend. Der größte Anteil des Sachvermögens und somit auch des Gesamtvermögens der privaten Haushalte entfällt auf Immobilien. Die Preise für das Immobilienvermögen der privaten Haushalte der Eurozone sind zum Vorjahresende um -1,3 % gefallen. Der Preisverfall trat in lediglich vier der zehn betrachteten Ländern auf und ist auf die Abkehr von der Niedrigzinspolitik zurückzuführen. In Griechenland (+12,1 %), Portugal (+7,8 %) und Spanien (+4,3 %) stiegen die Immobilienpreise hingegen deutlich an, welches weniger auf die Veränderung im Zinsumfeld zurückzuführen ist, sondern primär auf einen Aufholeffekt. Die Immobilienpreise in den benannten Ländern litten massiv während der Eurokrise und konnten sich auch in Zeiten der Niedrigzinspolitik nur im geringen Umfang erholen.

Die Preise für Betriebsvermögen (Unternehmen, die sich in Privateigentum befinden) wurden zum Jahresende um +7,3 % teurer als zum Vorjahresende gehandelt. Neben den unterschiedlichen wirtschaftlichen Aussichten der Ländern der Eurozone, spielte die Erwartung um die zukünftige Entwicklung der Leitzinsen eine wichtige Rolle. Da die Wahrscheinlichkeit weiterer Zinsschritte zum Jahresende sank, stabilisierten sich die Preise für Betriebsvermögen, bzw. legten zu teilen wieder zu. Besonders stark war der Preisanstieg in Griechenland (+49,1 %) sowie in Spanien und Italien (jeweils +20,3 %).

Die Preise für langlebige Verbrauchsgüter in der Eurozone spiegelten den allgemeinen Anstieg der Vermögenspreisinflation wider. Im Vergleich zum Vorjahresende stiegen die Preise um +2,9 % an. Besonders ausgeprägt war der Anstieg in Belgien und den Niederlanden (+5,5 % bzw. + 6,2 %). Finnland blieb von dem Preisanstieg der langlebigen Verbrauchsgüter weitestgehend verschont (+0,8 %).

Sammel- und Spekulationsgüter haben sich im Vergleich zum Vorjahresende um +3,5 % verteuert. Zum einen setzte sich der Aufwärtstrend seit Ende der Coronapandemie fort, zum anderen verlor der Preisanstieg durch die unsichere Wirtschaftslage in der Eurozone an Geschwindigkeit.

Die Preise für Anleihen hatten getragen durch das Zinsumfeld im dritten Quartal 2023 ihren Tiefstand erreicht. Als sich die Erwartung bzgl. zukünftiger Zinsschritte veränderte und die Erwartung eines ersten Peaks im Zinsniveau entstand, erholten sich die Preise der Anleihen wieder. Im Vergleich zum Vorjahresende wurden am Jahresende 2024 Anleihen in der Eurozone +1,3 % teurer als zum Vorjahresende gehandelt. Mit +2,0 % fiel der Anstieg in Italien am ausgeprägtesten aus, während in Spanien, Österreich und Belgien mit lediglich +0,8 % die Erholung am geringsten ausfiel.

Aktienpreise erholten sich in der gesamten Eurozone und stiegen um +12,8 % an. Auch hier spiegelten sich die Entwicklung der Zinsen wider, jedoch gedämpft um die wirtschaftlichen Wachstumsaussichten. Während die Preisentwicklung deutscher Aktien mit +12,8 % im Mittelfeld lag, brachten portugiesische Aktien lediglich ein Preiswachstum von +4,3 % hervor. In Griechenland fiel die Erholung mit einem Preisanstieg von +24,4 % und in Spanien mit +21,9 % am deutlichsten aus.

Der Preis für das sonstige Finanzvermögen, welcher über die Preise von Gold und an der Börse gehandelten Rohstoffen gemessen wird, liegt mit +4,4 % oberhalb des Vorjahreswerts. Während der Goldpreis über das Jahr 2024 um zehn Prozent anstieg, ließen die Rohstoffpreise konjunkturbedingt nach.

Die Preise für Spar- und Sichteinlagen blieben nach Definition unverändert.

Die Konsumentenpreisinflation gemäß des harmonisierten Verbraucherpreisindex in der Eurozone (HICP) betrug zum Jahresende +2,9 %. und lag somit oberhalb der Vermögenspreisinflation. Die Wachstumsdynamik der Konsumentenpreisinflation ließ dabei etwas nach. Mit +4,2 % lag die Konsumentenpreisinflation in Österreich am höchsten und mit +0,6 % in Finnland am geringsten.

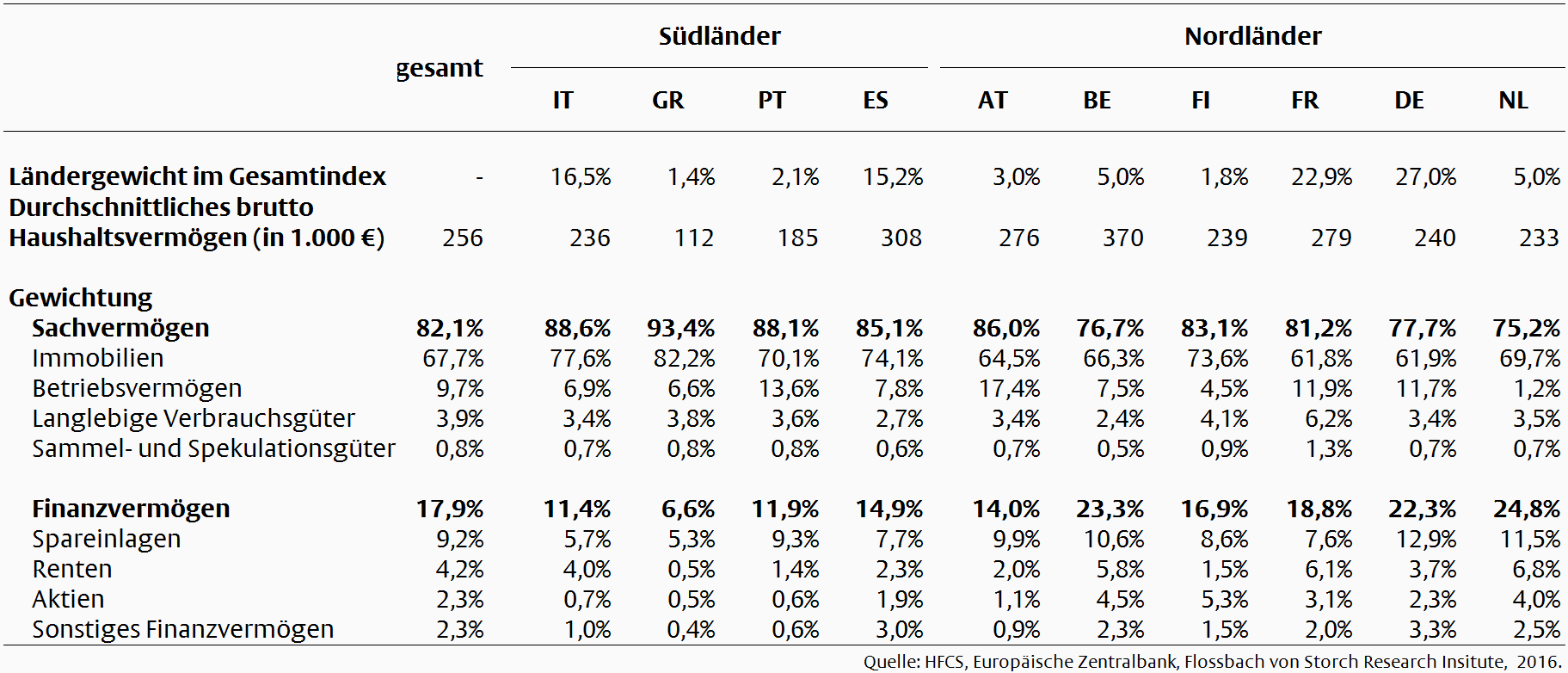

Der Flossbach von Storch Vermögenspreisindex für die Eurozone umfasst die Länder des südlichen Euroraums Griechenland, Italien, Portugal und Spanien sowie die nördlichen Länder Österreich, Belgien, Finnland, Frankreich, Deutschland und die Niederlande. Für jedes Land wird die Vermögenszusammensetzung eines durchschnittlichen Haushalts auf der Grundlage der "Household Finance and Consumption Survey: Results from the Second Wave" (HFCS, Europäische Zentralbank, Statistics Paper Series No.18, Dezember 2016) berechnet. Das Vermögen eines Haushalts unterteilt sich in Sach- und Finanzvermögen. Das Sachvermögen besteht aus Immobilien, Betriebsvermögen, langlebigen Gebrauchsgütern sowie Sammel- und Spekulationsgüter. Das Finanzvermögen wird in Spar- und Sichteinlagen, Anleihen, Aktien und sonstiges Finanzvermögen unterteilt. Die folgende Tabelle zeigt die Gewichte für den Euroraum sowie für die einzelnen Länder. Investmentfonds, Pensionsfonds und Lebensversicherungen werden in ihre jeweiligen Anlageklassen unterteilt und diesen entsprechend zugeordnet.

Für jede Anlageklasse wird die länderspezifische vierteljährliche Preisänderung berechnet. Es werden ausschließlich Preise und keine Bewertungsindikatoren verwendet. Ebenso werden Erträge aus den Vermögenswerten wie Zinsen, Dividenden oder Mietrenditen ausgeschlossen. Für Sachvermögen, wie z.B. Immobilien oder Gebrauchsgüter, werden qualitätsbereinigte Daten verwendet. So entsprechen die Vermögenspreisindizes konzeptionell den Verbraucherpreisindizes.

Der Index wird als Laspeyres-Preisindex berechnet. Alle Zeitreihen sind im Jahr 2014 auf 100 indexiert, welches mit dem Jahr übereinstimmt, auf das sich die Ergebnisse des HFCS beziehen. Für Zeitreihen, die täglich oder wöchentlich verfügbar sind, basiert der vierteljährliche Indexwert auf dem Durchschnittspreis innerhalb des letzten Monats des Quartals. Bei monatlichen Zeitreihen bestimmt der letzte Monatswert des Quartals den Indexwert.

Immobilienpreise werden mit Hilfe von Zeitreihen gemessen, die von Eurostat, den nationalen statistischen Ämtern und Oxford Economics bereitgestellt werden. Das Betriebsvermögen wird anhand der von ThomsonReuters zur Verfügung gestellten länderspezifischen MSCI Small Cap Preisindizes gemessen. Die Preisentwicklung von langlebigen Gebrauchsgütern wird über die HICP-Zeitreihen für das jeweilige Land von Eurostat erfasst.

Die Preisreihe für Sammel- und Spekulationsgüter besteht aus den vier repräsentativen Unterkategorien Schmuck, Kunst, edle Weine und historische Automobile. Während die Schmuckpreise mit Hilfe der jeweiligen nationalen oder HICP-Zeitreihen gemessen werden, bestehen die drei anderen Kategorien aus denselben Preisreihen für jedes Land. Der All Art Index von Art Market Research Developments gibt Auskunft über die Preiseentwicklung von Kunstobjekte wie Gemälden, Zeichnungen, Skulpturen, Fotografien und Drucke. Der Liv-ex Fine Wine 100 von Liv-ex Ltd. erfasst die Preise für edle Weine und der HAGI Top Index der Historic Automobile Group International misst die Preisentwicklung von historischen Fahrzeugen.

Die geografische Verteilung von Aktien- und Rentenanlagen wird mit Hilfe der Coordinated Portfolio Investment Survey (CPIS) des Internationalen Währungsfonds (IWF) erfasst. Die Kursentwicklung der daraus resultierenden Anlagen wird mit Hilfe von Bloomberg-Barclays-Anleihenpreisindizes und MSCI-Aktienpreisindizes gemessen. Das sonstige Finanzvermögen wird mit Hilfe des London Bullion Goldpreises und des ThomsonReuters Continuous Commodity Index bewertet.

Verbraucherpreise (HICP) werden durch Macrobond bereitgestellt und mittels der X13-ARMINA SEATS Methode saisonbereinigt.

Die Quartalswerte des Vermögenspreisindex für die Eurozone werden halbjährlich veröffentlicht.

Die Methodik des Flossbach von Storch Vermögenspreisindex für die Eurozone unterscheidet sich aufgrund der Datenverfügbarkeit leicht vom Flossbach von Storch Vermögenspreisindex für Deutschland, der vierteljährlich separat veröffentlicht wird.

Datenquellen

Art Market Research Developments Ltd.

Barclays

Eurostat

European Central Bank (ECB)

Oxford Economics

HAGI (Historic Automobile Group)

International Monetary Fund (IMF)

Liv-ex Ltd.

Macrobond

MSCI

ThomsonReuters