31.05.2023 - Comments

Erdogan is convinced that he can override not only political laws and rules to his liking, but also economic laws.

This comment is available in German only.

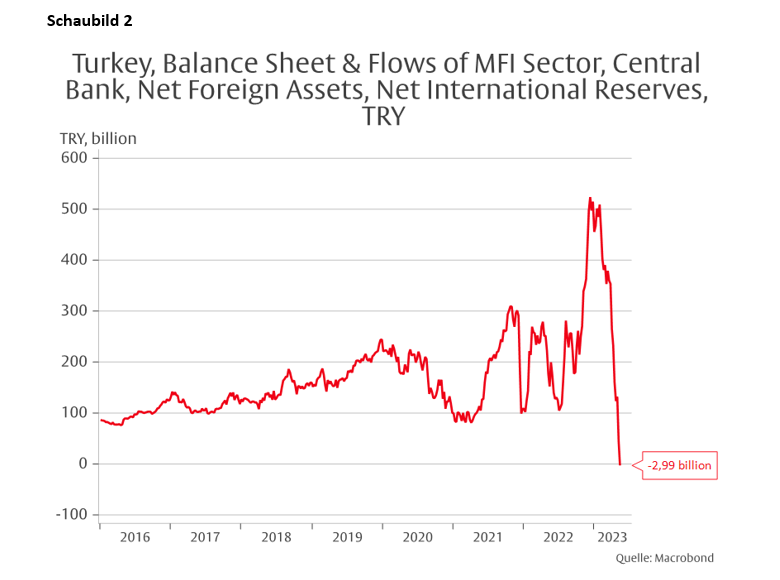

Darüber hinaus sind weitere Kapitalabflüsse aus der Türkei wahrscheinlich, so daß es zu einer Zahlungsbilanzkrise kommen kann. Ob die Kapitalabflüsse durch erhöhte Warenexporte und vermehrte Touristen im Sommer (und damit durch erhöhte Kapitalzuflüsse) ausgeglichen werden können, ist fraglich. Kapitalverkehrskontrollen dürften ausgebaut werden. Die Devisenreserven der Türkei sind bereits massiv geschrumpft, was darauf hindeutet, daß die Kapitalabflüsse größer sind als die Kapitalzuflüsse und die Lücke durch Devisenreserven geschlossen werden mußte. Am Ende der 20. Kalenderwoche am 19. Mai 2023 hatte die türkische Zentralbank bereits eine negative Nettoreserveposition, siehe Schaubild 2. Das heißt, die türkische Zentralbank hatte sich mehr Reserven geliehen als sie im Bestand hatte.

In der Woche vor dem zweiten Wahlgang der Präsidentenwahl sprach Erdogan von einigen Golfstaaten, die durch finanzielle Mittel die türkischen Märkte beruhigt hätten. Und darüber hinaus gibt es die Ansicht, daß Erdogan auf Finanzmittel aus Russland und dem Nahen Osten zurückgreifen könne. Aber wie lange und zu welchen Konditionen sollten nicht namentlich genannte Golfstaaten und Russland bereit sein, ein türkisches Leistungsbilanzdefizit auszugleichen? Droht eine Zahlungsbilanzkrise oder gar die Zahlungsunfähigkeit der Türkei?

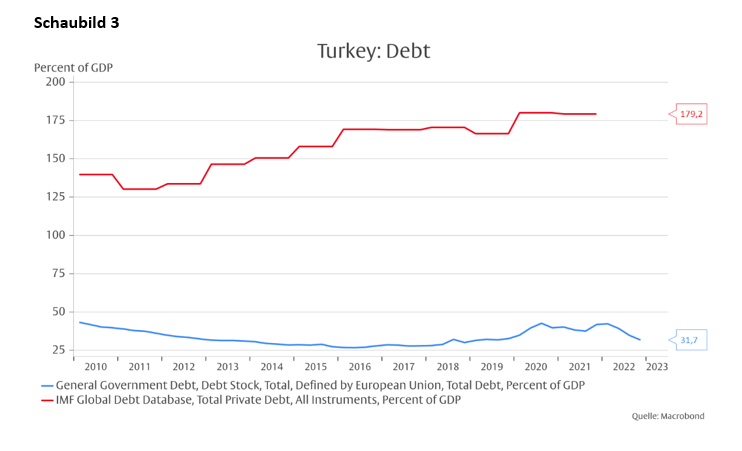

Wenn Erdogan weiterhin meint, er könne das ökonomische Gesetz ausschalten und durch den „Triumpf seines Willens“ ersetzen, dann könnte es unter Umständen sehr schnell gehen. Zwar hat die Türkei ihre Staatsschuldenquote in den letzten Jahren auf zuletzt 31,2 Prozent des Bruttoinlandsprodukts im Jahr 2022 gesenkt, wobei für 2023 eine Schuldenquote von ca. 35 Prozent des Bruttoinlandsprodukts prognostiziert wird und für 2028 eine Quote von 40,45 Prozent,2 was im Vergleich mit den Schuldenquoten in den USA und vielen EU-Ländern beachtlich gering ist. Allerdings könnte der Teufelskreis aus hoher Inflation, Abwertung der türkischen Lira und steigender Staatsverschuldung eine Dynamik entfalten, welche alle scheinbaren Finanzierungsreserven, welche die geringe Staatsschuldenquote anzuzeigen scheint, regelrecht auffressen.

Dabei muß auch berücksichtigt werden, daß die private Verschuldung in der Türkei hoch ist (siehe Schaubild 3) und deshalb im privaten Bereich kaum Finanzierungsreserven oder neue Verschuldungsmöglichkeiten bestehen.

Bereits im Jahr 2022 betrug das Leistungsbilanzdefizit der Türkei ca. 50 Milliarden Dollar. Ein derartiges Defizit kann nicht auf Dauer durch den Verkauf von Währungsreserven und Krediten ausländischer Staaten finanziert werden und vor allem dann, wenn die Lira weiter massiv an Wert verlieren sollte. Die türkische Zentralbank hat bereits jetzt eine negative Nettoreserveposition, siehe Schaubild 2. Zur Stabilisierung der Währung vor den Wahlen setzte die türkische Zentralbank einen Teil ihrer Währungsreserven ein und scheint jetzt ihre diesbezüglichen Möglichkeiten ausgereizt zu haben. Exporteure wurden bereits zum Tausch eines Teils ihrer Deviseneinnahmen gezwungen. Und den Sparern wurde eine Währungsabsicherung ihrer Lira-Einlagen garantiert, um Kapitalabflüsse in Dollar zu verhindern. Diese Absicherung wird mit sinkendem Lira-Kurs immer teurer, es sei denn die Auszahlung an die Sparer wird aufgrund leerer Staatskassen ausgesetzt.

Da die türkische Zentralbank bereits an die Grenzen ihrer Möglichkeiten geraten zu sein scheint, könnte die Staatsverschuldung deutlich schneller ansteigen als bislang prognostiziert. Wann der Punkt eintritt, an dem die türkische Schuldentragfähigkeit von den Kreditgebern, seien es Staaten oder der Finanzmarkt, als nicht mehr gegeben eingestuft wird, ist schwer zu prognostizieren. Es sollte jedoch beachtet werden, daß die Türkei seit dem Jahr 1900 fünfmal einen Staatsbankrott erklärt hat, zuletzt 1982. Ob Erdogan, wenn er vor die Wahl gestellt ist, entweder wirksame Zinserhöhungen zuzulassen, um die Inflation und den Lira-Verfall zu bekämpfen, oder einen Staatsbankrott in Kauf zu nehmen, sich für ersteres entscheidet, ist ungewiß. Ein Staats-bankrott könnte der illoyalen, terroristischen Opposition, den ausländischen Mächten und den internationalen Finanzmärkten in die Schuhe geschoben werden. Und die nächsten Wahlen sind erst in fünf Jahren. Für Zinserhöhungen müßte Erdogan jedoch öffentlich eingestehen, sich geirrt zu haben.

1 https://www.osce.org/odihr/elections/turkiye/544660

2 Stand vom 9. Mai 2023: de.statista.com/statistik/daten/studie/216170/umfrage/staatsverschuldung-der-tuerkei-in-relation-zum-bruttoinlandsprodukt-bip/

16.03.2023 - Economics, Politics & Philosophy

by Thomas MayerNorbert F. Tofall

Legal notice

The information contained and opinions expressed in this document reflect the views of the author at the time of publication and are subject to change without prior notice. Forward-looking statements reflect the judgement and future expectations of the author. The opinions and expectations found in this document may differ from estimations found in other documents of Flossbach von Storch SE. The above information is provided for informational purposes only and without any obligation, whether contractual or otherwise. This document does not constitute an offer to sell, purchase or subscribe to securities or other assets. The information and estimates contained herein do not constitute investment advice or any other form of recommendation. All information has been compiled with care. However, no guarantee is given as to the accuracy and completeness of information and no liability is accepted. Past performance is not a reliable indicator of future performance. All authorial rights and other rights, titles and claims (including copyrights, brands, patents, intellectual property rights and other rights) to, for and from all the information in this publication are subject, without restriction, to the applicable provisions and property rights of the registered owners. You do not acquire any rights to the contents. Copyright for contents created and published by Flossbach von Storch SE remains solely with Flossbach von Storch SE. Such content may not be reproduced or used in full or in part without the written approval of Flossbach von Storch SE.

Reprinting or making the content publicly available – in particular by including it in third-party websites – together with reproduction on data storage devices of any kind requires the prior written consent of Flossbach von Storch SE.

© 2024 Flossbach von Storch. All rights reserved.