25.05.2020 - Kommentare

Um die Liquidität einiger Konzerne aus Deutschlands ersten Börsenliga scheint es derzeit nicht zum Besten bestellt. Die Inanspruchnahme von vergünstigen KfW-Krediten und Kurzarbeitergeld sowie das Drängen auf Subventionen in Form von Kaufanreizen, lassen vermuten, dass die Finanzlage vieler Unternehmen wohl auch in etwas fernerer Zukunft durch die Corona-Krise noch arg strapaziert sein wird. So groß die Verunsicherung bei so manchem Konzernlenker in Bezug auf die künftige Entwicklung des eigenen Unternehmens sein mag, so groß ist die Gewissheit, dass man der eigenen finanziellen Zukunft gelassen entgegenblicken kann.

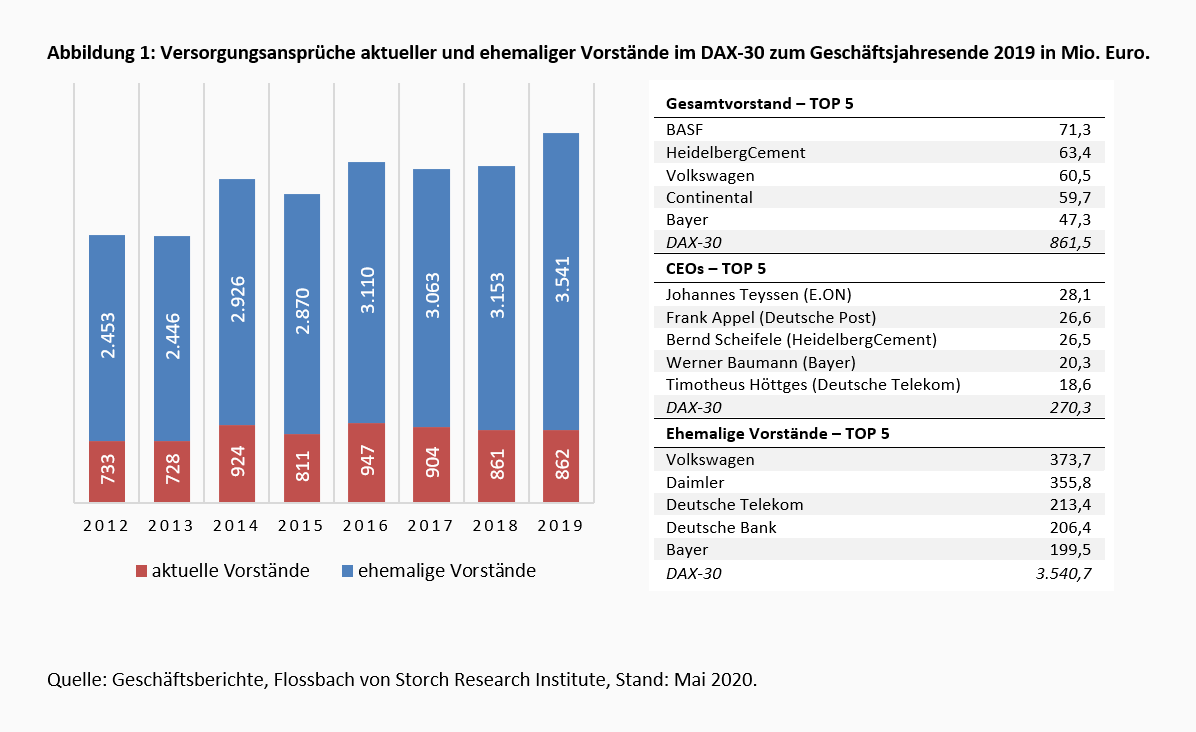

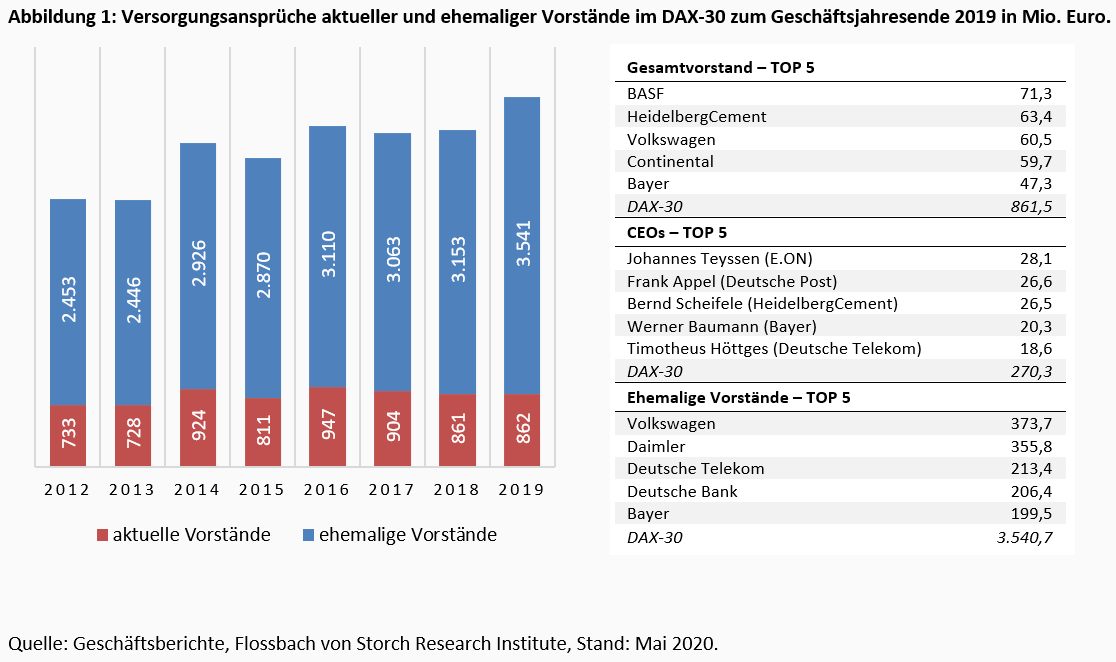

So weisen die DAX-30 Konzerne für die zum Ende des Geschäftsjahres 2019 aktiven Vorstände Ansprüche im Gesamtwert von 862 Mio. Euro aus (Abbildung 1). Allein die Ansprüche der Vorstandsmitglieder der Unternehmen BASF, HeidelbergCement und Volkswagen summieren sich auf knapp 200 Mio. Euro auf. Einzig die Unternehmen Beiersdorf und Wirecard gewähren keinerlei Pensionszusagen. Da die Ansprüche Jahr für Jahr neu hinzuverdient werden, verwundert es nicht, dass mit Johannes Teyssen, Frank Appel und Bernd Scheifele drei der dienstältesten CEOs Ende 2019 über die höchsten Ansprüche verfügten.1 Legt man die durchschnittliche Lebenserwartung des Statistischen Bundesamts zugrunde, so käme diese Riege bei einem Renteneintritt mit 65 Jahren auf Bezüge von etwa anderthalb Millionen Euro pro Jahr. Dass die jährlichen Bezüge de facto wohl etwas geringer ausfallen dürften, ist indes keine Folge freiwilligen Verzichts als vielmehr der Tatsache geschuldet, dass viele Konzernlenker bereits wesentlich früher in den Ruhestand treten.

Allerdings zeigt sich, dass die aggregierten Ansprüche um ca. 85 Mio. Euro unter denen des Jahres 2016 liegen. Macht sich in den Chefetagen neuerdings etwa doch Bescheidenheit breit? Weit gefehlt. Der Rückgang ist schlicht auf das Ausscheiden einiger Manager zu erklären, die zuvor besonders hohe Ansprüche auf sich vereinten. Hier sticht insbesondere der Daimler-Konzern ins Auge, bei denen der gleichzeitige Wechsel von CEO und CFO zu einem Rückgang der ausgewiesenen Ansprüche von 86 auf „nur noch“ 33 Mio. Euro führte. Auf den Bilanzen lastet die Differenz von gut 50 Mio. Euro dennoch, nur wird sie im Geschäftsbericht nun unter den „Ansprüchen ehemaliger Vorstandsmitglieder“ ausgewiesen. Und die Entwicklung dieser Position zeugt wahrlich nicht von Zurückhaltung. So hatten die DAX-Konzerne jüngst knapp 390 Mio. Euro mehr für ihre ausgeschiedenen Vorstandsmitglieder zurücklegen müssen als im Vorjahr. Insgesamt betragen die Ansprüche nunmehr 3,54 Mrd. Euro. Mehr als die Hälfte der Unternehmen kommt auf eine Anspruchssumme Ehemaliger von mehr als 100 Mio. Euro. Die beiden Autobauer Volkswagen und Daimler etwa weisen mit 374 Mio. Euro bzw. 356 Mio. Euro neuerdings jeweils mehr als ein Zehntel der aufsummierten Ansprüche der ausgeschiedenen Vorstandsmitglieder aus. Insgesamt kommen die DAX-30 Unternehmen somit auf gut 4,4 Mrd. Euro an Versorgungsansprüchen für aktive und ehemalige Vorstände.

Diskussionen um die Angemessenheit von Vorstandsgehältern wie auch Pensionsansprüchen adressieren regelmäßig zwei Aspekte. Der eine bezieht sich auf die Frage der Angemessenheit im Hinblick auf die absolute Höhe der Bezüge. Eine schier nimmer endende Diskussion, bei der unternehmensseitig gerne auf die Zuständigkeit des Aufsichtsrats bei der Implementierung eines angemessenen Vergütungssystems verwiesen wird. Der Aufsichtsrat wiederum führt gerne die neuerdings erweiterten Kompetenzen der Hauptversammlung bei der Zustimmung zum Vergütungssystem sowie den angespannten Markt für Führungskräfte als Argument ins Feld. Dieser mache derart üppige Versorgungszusagen schlicht notwendig, um die geeignetsten Kandidaten gewinnen zu können. Diese Begründung vermag den Gerechtigkeitsfanatiker freilich nicht zu überzeugen. Das Argument, dass ein Manager, der bereits ein Gehalt in Millionenhöhe bezieht, doch wohl eigenständig für sich vorsorgen könne und nicht separat mit Pensionszusagen unterstützt werden muss, ist in der Tat schwer zu entkräften.

Der andere Aspekt zielt auf die Frage ab, ob es bei den Pensionsansprüchen eine ausreichende Verbindung zwischen Leistung und Vergütung gibt. „Gutes Geld für gute Arbeit“. Das Credo der Gewerkschaften müsste für jemanden, dessen Wirken weitreichende Konsequenzen haben kann, doch umso mehr gelten. Ob die geleistete Arbeit aber tatsächlich „gut“ war, lässt sich, wenn überhaupt, meist erst nach vielen Jahren beurteilen. Ansprüche in schwindelerregender Höhe, die sofort unverfallbar werden, sind jedoch zweifelsohne kein Incentivierungstool, das zwingend eine nachhaltige Unternehmensentwicklung begünstigt. Vielmehr noch: Wird ein bestimmtes Versorgungsniveau garantiert, so lastet das Risiko, dass zur Bedienung der Ansprüche mehr als zuvor kalkuliert zurückgelegt werden muss, auf dem Unternehmen und damit auf den Eigentümern. Insbesondere die kontinuierlich sinkenden Zinserträge der letzten Jahre haben somit beträchtlich am Aktionärsvermögen geknabbert. Positiv zu werten ist daher der zunehmende Trend, von leistungsorientierten Zusagen auf beitragsorientierte Systeme umzustellen. Hiermit wird das Risiko, dass die späteren Leistungen geringer ausfallen bzw. höhere Beiträge leisten zu müssen, um ein bestimmtes Versorgungsniveau zu erreichen, auf breite Schultern übertragen: Die der Vorstände.

1 Bernd Scheifele hat sein Amt zum 01. Februar 2020 abgegeben.

30.04.2020 - Unternehmen

Warum die Pensionspläne der DAX-30 Unternehmen durch die Corona-Krise scheinbar entlastet werden

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.