06.12.2019 - Studien

Die sich zuspitzende strategische Rivalität zwischen China und den USA hat drei Dimensionen. Regional wird um die Vormacht im pazifisch-asiatischen Raum gerungen. Global wird um weltweiten Einfluß und um den Einfluß in internationalen Organisationen wie der WTO und den UN konkurriert. Und technologisch geht es um die globale High-Tech-Führerschaft. Die strategische Rivalität zwischen China und den USA ist jedoch nicht nur eine Statuskonkurrenz zwischen einer aufstrebenden neuen und einer etablierten Großmacht in diesen drei Bereichen, sondern auch eine politische Systemkonkurrenz, in welcher sich China und die USA gegenseitig als militärische Gegner betrachten.1

Aus diesen Gründen wird vermehrt die Frage erörtert, ob die strategische Rivalität zwischen China und den USA zur De-Globalisierung der Weltwirtschaft und zu einer neuen Bipolarität führen könnte. Während die alte Bipolarität zwischen dem von der Sowjetunion angeführtem Warschauer Pakt und der von den USA angeführten NATO eine relativ geringe ökonomische Verflechtung zwischen OST und WEST aufwies, könnte eine neue Bipolarität mit den Polen China und USA aufgrund der heutigen globalen ökonomischen Verflechtung weltweite Wachstums- und Wohlstandsverluste erzeugen, von denen dann exportabhängige Nationen besonders betroffen wären, wenn einer der neuen Pole die ökonomische Entflechtung seines Einflußbereiches vom Einflußbereich des anderen Pols zum Ziel hat.

I.

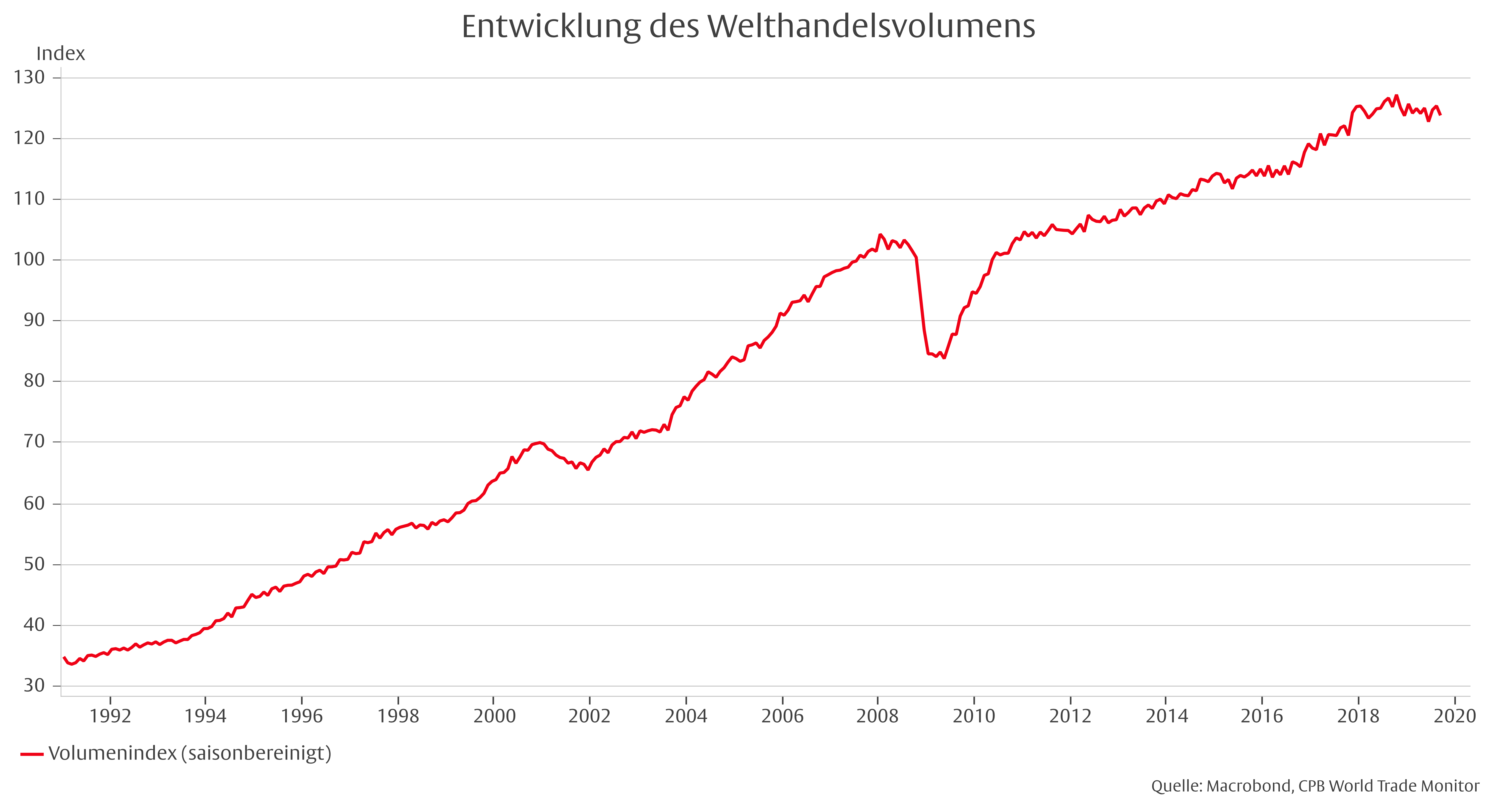

Laut KOF Globalisierungsindex der ETH Zürich hat der Grad der zusammengefaßten ökonomischen, sozialen und politischen Globalisierung zuletzt nur noch leicht zugenommen. Die protektionistischen Tendenzen in vielen Teilen der Welt würden sich dämpfend auswirken. Insbesondere die ökonomische Globalisierung schreite bereits seit der Finanzkrise von 2007/2008 kaum noch voran. Zwar würden die internationalen Finanzflüsse seit einigen Jahren wieder zunehmen, die internationale Handelsintegration sei seit 2014 jedoch gesunken. Dabei seien die aktuellen Handelskonflikte zwischen den USA und China sowie zwischen den USA und der EU im aktuellen Index noch nicht erfaßt worden.2 Die jüngste Schrumpfung des Welthandelsvolumen läßt vermuten, daß der Handelsverlust schon deutliche Spuren hinterlassen hat.

Um die möglichen Wachstums- und Wohlfahrtsverluste abzuschätzen, die von einer De-Globalisierung der Weltwirtschaft und einer ökonomischen Entflechtung verursacht werden könnten, kann der auf dem KOF Globalisierungsindex aufbauende Globalisierungsreport der Bertelsmann Stiftung herangezogen werden. Im Globalisierungsreport der Bertelsmann Stiftung wird in Zusammenarbeit mit der Prognos AG Zürich in regelmäßigen Abständen untersucht, welches Land am stärksten von der Globalisierung profitiert.3 Dabei ist zu beachten, daß der konkrete Verlauf einer drohenden De-Globalisierung natürlich noch offen ist, weshalb die heutigen größten Globalisierungsgewinner nicht notwendig die größten Verlierer einer De-Globalisierung sein müssen. Die bis heute entstandenen Globalisierungsgewinne vermitteln aber zumindest eine Gefährdungsdimension und damit das Verlustpotential, das durch politisch erzwungene ökonomische Entflechtung entstehen könnte.

Im Globalisierungsreport der Bertelsmann Stiftung werden nicht alle 195 Länder des KOF Globalisierungsindex berücksichtigt, sondern lediglich die 42 Länder des makroökonomischen Mehrländermodells VIEW der Prognos AG. Diese 42 Länder umfassen alle hochentwickelten Volkswirtschaften sowie alle großen Schwellenländer und produzieren zusammen mehr als 90 Prozent der globalen Wirtschaftsleistung.4 Die globalisierungsinduzierten Wachstumsgewinne werden aus einem Vergleich der historischen Entwicklung des Bruttoinlandsprodukts von 1990 bis 2016 mit einem kontrafaktischen Wachstumspfad ermittelt, der den Wachstumsverlauf bei einer angenommenen (kontrafaktischen) Stagnation der Globalisierung abbildet.5

Der Vergleich der kumulierten Einkommensgewinne je Einwohner von 1990 bis 2016 in Relation zum Bruttoinlandsprodukt je Einwohner im Jahr 1990 in Prozent ergibt, daß China mit einem kumulierten Einkommensgewinn je Einwohner von 518 Prozent die Tabelle anführt, während die USA mit 39 Prozent nur auf Platz 41 (von 42 Plätzen) landen. Deutschland landet bei dieser Betrachtungsweise mit 148 Prozent auf Platz 21, Japan mit 113 Prozent auf Platz 32. Bei dieser relativen Betrachtungsweise erreichen Länder mit niedrigem bis mittlerem Einkommen im Jahr 1990 und einer anschließenden konsequenten Öffnung der Wirtschaft die ersten Ränge. Industriestaaten, die bereits 1990 ein hohes Globalisierungs- und Einkommensniveau aufwiesen, schneiden entsprechend schlechter ab.6

Aus diesem Befund sollte jedoch nicht vorschnell abgeleitet werden, daß im Vergleich mit China die USA, Japan und Deutschland durch eine De-Globalisierung der Weltwirtschaft und der damit einhergehenden ökonomischen Entflechtung nicht viel zu verlieren hätten. Werden die absoluten durchschnittlichen und kumulierten Einkommensgewinne durch die Globalisierung auf Länderebene zwischen 1990 und 2016 betrachtet (real zu Preisen des Jahres 2000), dann führt Japan die Tabelle mit 191 Mrd. Euro durchschnittlicher jährlicher Einkommensgewinne ab 1990 (kumuliert 4968 Mrd. Euro) an, gefolgt von den USA mit 129 Mrd. Euro durchschnittlicher jährlicher Einkommensgewinne (kumuliert 3363 Mrd. Euro) auf Platz 2. Auf Platz 3 landet China mit 105 Mrd. Euro durchschnittlicher jährlicher Einkommensgewinne (kumuliert 2733 Mrd. Euro) und auf Platz 4 Deutschland mit 94 Mrd. Euro durchschnittlicher jährlicher Einkommensgewinne seit 1990 (kumuliert 2449 Mrd. Euro).7 Und addiert man die 24 EU-Mitgliedsstaaten zusammen, die im Globalisierungsreport der ausgewählten 42 Länder enthalten sind, dann kommen diese 24 EU-Länder zusammen auf 347 Mrd. Euro durchschnittlicher jährlicher Einkommensgewinne durch die Globalisierung seit 1990 und liegen damit deutlich vor Japan, den USA und China.

Neben diesem Verlustpotential, das durch politisch erzwungene ökonomische Entflechtung und De-Globalisierung entsteht, könnte aber auch ein anderes – nämlich ein geldpolitisches – Problem durch De-Globalisierung entstehen. Denn durch die Globalisierung wurden die geldpolitischen Rahmenbedingungen und insbesondere die Inflationserwartungen verändert. Der Chefvolkswirt der Bank für Internationalen Zahlungsausgleich (BIZ), Claudio Borio, geht davon aus, daß diese Veränderungen häufig vernachlässigt werden und deshalb der Einfluß der Globalisierung auf die Inflationsrate oftmals unterschätzt werde.

Für globale Waren- und Dienstleistungsmärkte und für globale Kapital- und Arbeitsmärkte sei die Auslastung der weltweiten Produktionskapazitäten entscheidend und nicht die Auslastung der Produktionskapazitäten in einzelnen Ländern oder des Euroraums. Durch fortschreitende weltweite ökonomische Verflechtung, also die vermehrte Tätigkeit von Unternehmen auf internationalen Märkten und weltweite Produktions- und Wertschöpfungsketten, sei die Möglichkeit von heimischen Lohn- und Preissteigerungen aufgrund der internationalen Konkurrenz begrenzt. Wenn aber die Möglichkeit zu Lohnsteigerungen begrenzt sei, dann könne auch die Inflation nur moderat steigen.8 Die weltweit niedrigen Inflationsraten sind deshalb nicht unwesentlich auf die Globalisierung zurückzuführen.

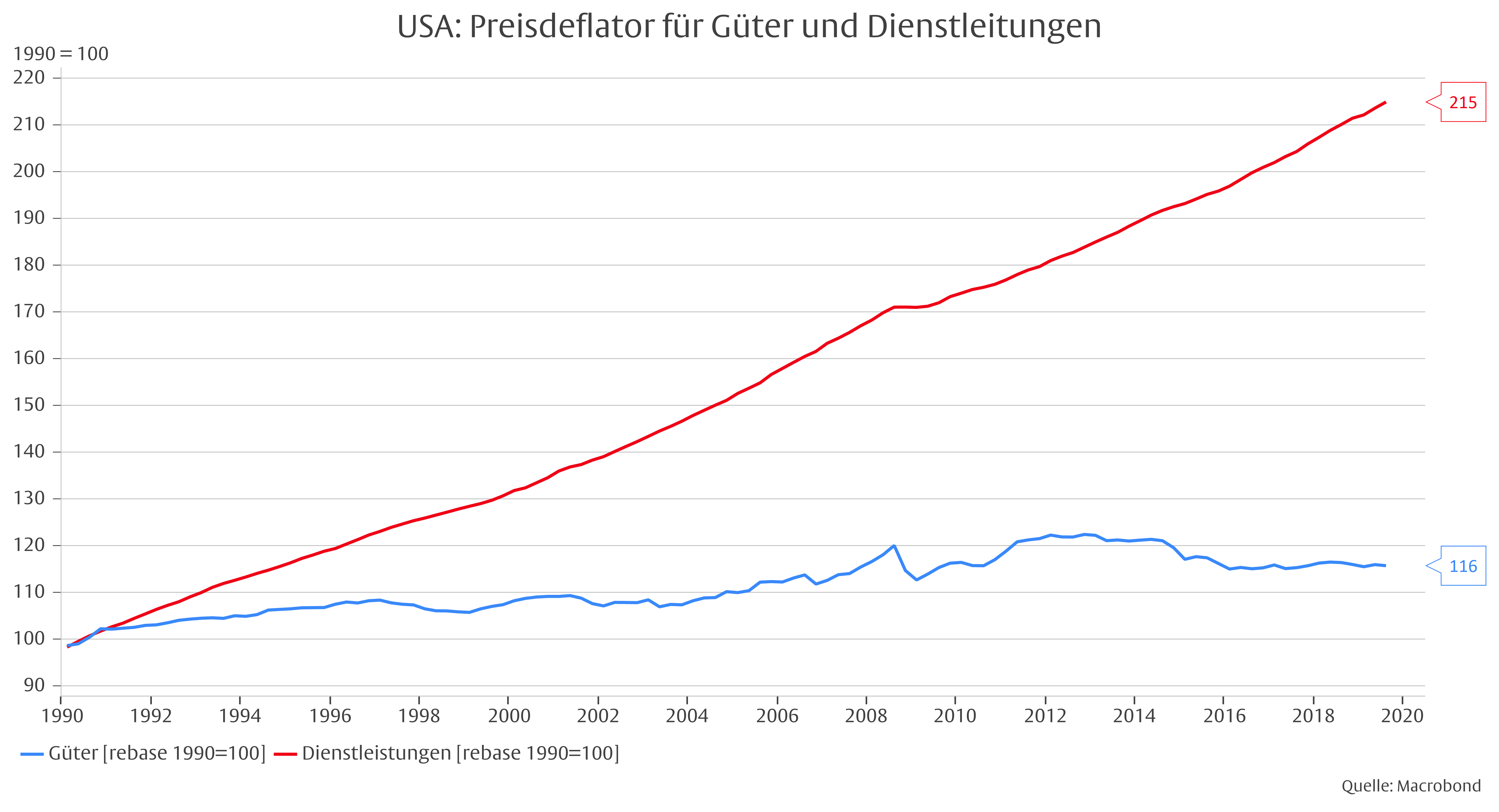

Einen Eindruck davon vermittelt ein Vergleich der Preisentwicklung von Gütern und Dienstleistungen in den USA. Güter sind in weit höherem Maß internationalem Wettbewerb ausgesetzt als Dienstleistungen. Seit 1990 sind die Güterpreise in den USA um 16 %, die Preise für Dienstleistungen um 115 % gestiegen. Natürlich spielen Unterschiede im Wachstum der Produktivität in den jeweiligen Sektoren eine erhebliche Rolle. Aber hätte die Produktivität im Gütersektor so schnell wachsen können, wenn es keinen Wettbewerbsdruck durch Globalisierung gegeben hätte?

Aber wie entwickeln sich die Inflationsraten, wenn eine De-Globalisierung der Weltwirtschaft und eine ökonomische Entflechtung politisch forciert wird? Könnte der Inflationsdruck nicht ansteigen, weil nun wieder der Wettbewerb von außen weniger intensiv und die Auslastung der Produktionskapazitäten in einem begrenzteren Markt entscheidend wird?

Und wie reagieren dann die Notenbanken? Daß unser fragiles Finanz- und Geldsystem und unsere überschuldeten Staaten durch Zinserhöhungen unter noch höheren Druck gesetzt werden würden, liegt auf der Hand. Aber könnte die EZB ihr „Whatever it takes“ in einer solchen Situation wirklich durchhalten? Was passiert, wenn die Inflation dann nicht nur das bisher nicht erreichte Inflationsziel symmetrisch nach oben übersteigt, sondern aufgrund eines unter Umständen eintretenden Vertrauensverlusts der Bevölkerung in unser Geld und unser Geldsystem deutlich nach oben überschießt?

Unsere Zentralbankpolitiker und Finanzminister scheinen schon jetzt ihrer neuen grünen Geldpolitik nicht zu trauen, weshalb man vorsorglich Libra und andere private Digitalwährungen nicht zulassen will, weil diese offensichtlich dem staatlichen Geld ernsthafte Konkurrenz machen könnten. Wie reagieren unsere Zentralbankpolitiker und Finanzminister dann erst, wenn ein Prozeß der De-Globalisierung und ökonomischen Entflechtung unser Geld und unser Geldsystem unter Druck setzt?

Die Entwicklung ist zwar noch offen. Eine forcierte De-Globalisierung und eine von einer neuen Bipolarität ausgehenden ökonomischen Entflechtung der Weltwirtschaft ist jedoch mit Blick auf die strategische Rivalität zwischen China und den USA auch nicht unwahrscheinlich.

II.

Da nicht nur US-Präsident Donald Trump, sondern auch große Teile der Demokratischen Partei in den USA die amerikanische Wirtschaft durch protektionistische Maßnahmen schützen, den Aufstieg Chinas verhindern und die US-Technologieführerschaft gegenüber China bewahren wollen, könnte sich in den USA auf breiter politischen Front und unabhängig vom Ausgang der Wahlen im November 2020 die Option für die gezielte ökonomische Entflechtung von China verfestigen. Unverkennbar ist bereits, daß die technologische Basis der USA nicht nur durch ein verstärktes Vorgehen gegen chinesische Industriespionage geschützt werden soll. Darüber hinaus werden chinesische Investitionen in den USA vom Committee on Foreign Investment überprüft und zusehends beschränkt, wobei der Foreign Investment Risk Review Modernization Act aus dem Jahr 2018 die Überprüfung vor allem auf kritische Technologien ausgeweitet hat. Zudem werden Maßnahmen ergriffen, um technologische Innovationen in China gezielt zu verlangsamen, was insbesondere bedeutet, daß wirtschaftliche Transaktionen mit chinesischen Firmen gezielt eingeschränkt und Exportkontrollen verschärft werden. Durch den Export Control Reform Act wurden Ausfuhrbeschränkungen für neu entwickelte und innovative Technologien in Kraft gesetzt, die von den bisherigen Kontrollen nicht erfaßt worden sind. Auch soll der Wissenstransfer durch chinesische Studenten und Wissenschaftler, die in den USA in sensiblen Forschungsbereichen tätig sind, reduziert werden, indem die Vergabe von Visa eingeschränkt und die Vergabe von Visa an chinesische Wissenschaftler mit Beziehungen zu chinesischen Nachrichtendiensten verweigert wird.9

Bereits jetzt dürfte China allein aufgrund der bereits von den USA ergriffenen Maßnahmen ein großes Interesse haben, technologische und ökonomische Abhängigkeiten weiter zu verringern, so daß auch China die ökonomische Entflechtung seines Einflußbereiches vom Einflußbereich der USA anstreben und forcieren könnte. Die De-Globalisierung der Weltwirtschaft und die Herausbildung von zwei begrenzten Ordnungen könnten die Folge sein. Die jeweiligen Verbündeten der beiden Pole würden im Zuge einer solchen Entwicklung vermutlich gezwungen werden, ihrerseits die ökonomische Verflechtung mit dem anderen Pol und seiner Verbündeten aufzugeben.

Wie die Auseinandersetzung um das Atomabkommen mit dem Iran beispielhaft zeigt, verstehen es die USA, mit Hilfe ihres bestehenden Exportkontrollsystem und ihrer Sanktionsgesetze europäische Firmen vom Handel mit dem Iran abzuhalten. Sollten europäische Firmen über diese Hebel gezwungen werden, sich entweder für den US-amerikanischen oder für den chinesischen Markt zu entscheiden, hätte dieses für europäische Firmen, die in beiden Märkten präsent sind oder sogar ihre Wertschöpfungsketten über beide Märkte verbunden organisiert haben, gravierende Folgen. Allein diese Gefahr dürfte der Grund dafür sein, daß bereits heute europäische Firmen ihre Produktionskapazitäten in China zurückfahren und sich aus China zurückziehen.

Die Europäische Union kann sich aufgrund der heutigen weltwirtschaftlichen Verflechtung und der Struktur globaler Märkte nicht vom mit geoökonomischen Mitteln geführten geopolitischen Konflikt zwischen China und den USA abkoppeln. In ihrer derzeitigen ökonomischen und politischen Verfassung kann die Europäische Union den amerikanisch-chinesischen Konflikt aber auch nicht entscheidend beeinflussen. Erschwerend kommt hinzu, daß die Europäische Union nicht nur aus den Europäischen Wirtschaftsgemeinschaften entstanden ist, sondern auch heute noch dominierend durch ökonomische Motive zusammengehalten wird. Die EU ist vornehmlich ein ökonomisches Projekt, das zweifelsohne wichtigen politischen Zielen dient, aber ohne die ökonomischen Motive nicht zusammengehalten werden kann. Der mit ökonomischen Mitteln geführte Konflikt zwischen China und den USA ist für die EU deshalb nicht nur ein außenpolitisches Problem neben anderen, sondern könnte den konstituierenden und integrierenden ökonomischen Kern der EU Schritt für Schritt erodieren lassen, wenn sich die EU ökonomisch und politisch falsch aufstellt, was leider sehr wahrscheinlich ist.10 Schon jetzt ist absehbar, daß China mit dem Projekt der Neuen Seidenstraße einen Teil der südlichen EU-Länder von sich abhängig machen und dadurch in sein Lager ziehen will.

Andererseits ergibt sich aus der heutigen geopolitischen und geoökonomischen Lage für die Europäische Union durchaus eine strategische Option, die es der EU ermöglichen könnte, im geopolitischen und geoökonomischen Kampf der Weltmächte zu bestehen: Die wirtschafts- und geldpolitischen Problemverschleppungen der letzten 10 Jahre werden beendet. Schmerzhafte ökonomische Bereinigungsprozesse werden zugelassen. Der Euro wird nicht länger zur monetären Staatsfinanzierung mißbraucht. Die EU erliegt nicht den Versuchungen des neuen geoökonomischen Kampfplatzes, sondern läßt sowohl innerhalb der EU als auch in ihren Außenbeziehung die Handlungslogik der Wirtschaft wirken, so daß wieder Wohlstand für alle entstehen kann. Oder kurz: Die EU handelt auf allen Ebenen konsequent nach den Prinzipien von Marktwirtschaft und Freihandel.11

Leider gibt es zur Zeit für diese marktwirtschaftliche Zukunftsoption, mit der die chinesische Herausforderung und der sich verstärkende amerikanische Protektionismus bewältigt werden könnte, weder auf gesamteuropäischer Ebene noch in den einzelnen EU-Mitgliedsstaaten politische Mehrheiten.

1 Siehe Peter Rudolf: Der amerikanisch-chinesische Weltkonflikt, Stiftung Wissenschaft und Politik, SWP-Studie 23, Berlin, Oktober 2019.

2 Vgl. KOF Globalisierungsindex: Schwächerer Welthandel bremst Globalisierung, Medienmitteilung der KOF Konjunkturforschungsstelle der ETH Zürich vom 23.10.2019, online unter: https://kof.ethz.ch/news-und-veranstaltungen/medien/medienmitteilungen/2019/10/kof-globalisierungsindex-schwaecherer-welthandel-bremst-globalisierung.html „Der KOF Globalisierungsindex misst die wirtschaftliche, soziale und politische Dimension der Globalisierung. Er dient der Beobachtung von Veränderungen des Grads der Globalisierung von Ländern über einen langen Zeitraum. Der aktuelle KOF Globalisierungsindex liegt für 195 Länder und den Zeitraum 1970 bis 2016 vor.“

3 Siehe Johann Weiß, Andreas Sachs, Heidrun Weinelt: Globalisierungsreport 2018. Wer profitiert am stärksten von der Globalisierung?, Bertelsmann Stiftung, Gütersloh 2018.

4 Siehe ebenda, S. 8, FN 1.

5 Siehe ausführlicher ebenda, S. 11, BOX 1 „Die Methodik in aller Kürze“ sowie S. 14–15 BOX 3 „Ergebnisse der Regressionsanalysen zum Zusammenhang zwischen Globalisierung und wirtschaftlicher Entwicklung“.

6 Vgl. ebenda, S. 20 – 21.

7 Siehe ebenda, S. 22.

8 Siehe auch Raphael Auer, Claudio Borio and Andrew Filardo: The Globalisation of inflation: the growing importance of global value chains, BIS Working Papers No 602, Basel, January 2017 sowie Claudio Borio and Andrew Filardo: Globalisation and inflation: New cross-country evidence on the global determinants of domestic inflation, BIS Working Papers No 227, Basel, May 2007.

9 Vgl. Peter Rudolf: Der amerikanisch-chinesische Weltkonflikt, Stiftung Wissenschaft und Politik, SWP-Studie 23, Berlin, Oktober 2019, S. 30 – 31.

10 Siehe Norbert F. Tofall: Zur ökonomischen und politischen Lage der Europäischen Union, Studie zu Wirtschaft und Politik des Flossbach von Storch Research Institute vom 30. Juli 2019, S. 3 – 4; online abrufbar unter: www.flossbachvonstorch-researchinstitute.com/de/studien/zur-oekonomischen-und-politischen-lage-der-europaeischen-union/

11 Ebenda, S. 11.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Norbert F. Tofall

Senior Research Analyst

Seit 2014 am Institut. Von 2004 bis 2011 Lehrbeauftragter der Viadrina Frankfurt/Oder im Studiengang „Master in International Management“, der in Minsk (Belarus) durchgeführt wurde. 2008 bis 2013 wissenschaftlicher Mitarbeiter des Bundestagsabgeordneten Frank Schäffler.

Alle Artikel von Norbert F. Tofall