15.06.2020 - Kommentare

Die Risikogesellschaft ist die Antwort auf die Ungewissheit der Zukunft in der modernen, offenen Gesellschaft. Unsicherheit wird in Risiken überführt, die durch ihre Vermessung minimiert oder gar ganz vermieden werden sollen. Aber die Risikogesellschaft ist „reflexiv“, das heißt, dass durch die Risikovermeidungstechniken immer neue Risiken erschaffen werden. Das von der Corona Pandemie ausgehende Risiko ist der Aufstieg des Staates auf die Kommandobrücke von Wirtschaft und Gesellschaft. Nach allem, was wir aus der Geschichte gelernt haben, dürfte dieser Aufstieg – und der damit verbundene Abstieg der liberalen Wirtschafts- und Gesellschaftsordnung - die ultimative Katastrophe unserer Gegenwart darstellen.

Die Vermessung der Zukunft

Der Soziologe Ulrich Beck hat für die von Karl Popper beschriebene „Offene Gesellschaft“ den Begriff „Risikogesellschaft“ geprägt. Risiko ist für ihn die Antizipation mehr oder weniger großer Katastrophen. Weil sie an der Ungewissheit der Zukunft leidet, versucht die moderne Gesellschaft Unsicherheit in kalkulierbare Risiken zu verwandeln.

„Das Risiko betritt die Weltbühne, wenn Gott sich von ihr verabschiedet…Denn in der Abwesenheit Gottes entfaltet das Risiko seine verheißungs- und schreckensvolle, schier unbegreifliche Ambiguität“ („Weltrisikogesellschaft“, Suhrkamp 2017 (WRG), S. 139, S.20).

Zur Überwindung der Unsicherheit hält sich die Risikogesellschaft Experten, die sich anmaßen, mit mathematischen Modellen die Risiken vermessen zu können.

„Auf das Jahr 1651 – im Briefwechsel zwischen Pierre Fermat und Blaise Pascal entwickelt – datiert die Wissenschaftsgeschichte die Geburt der Wahrscheinlichkeitsrechnung…In den vergangenen zwei Jahrhunderten ist in den westlichen Gesellschaften an Stelle der Tradition das Urteil der Wissenschaftler getreten“ (WRG, S.21, 24).

Da aber nur wenige Risiken in der Lebenswirklichkeit so genau zu kalkulieren sind wie die am Roulette Tisch, wird die Risikogesellschaft immer wieder überrascht.

„Wir verlängern die Erfahrungen der Vergangenheit in die Zukunft und verheddern uns deshalb in der scheinbar berechenbaren Zukunft in den Fallstricken der Vergangenheit“ (WRG, S. 44).

Überraschung schafft die Möglichkeit, dass die Risikogesellschaft im Sinne Poppers offenbleiben kann.

„Die Welt des berechenbaren und beherrschbaren Risikos setzt (und vielleicht sogar mit dem Siegeszug seines Berechenbarkeitsanspruchs) das Moment der Überraschung frei“ (WRG, S. 45).

Eigenschaften der Risikogesellschaft

Beck weist auf zwei wichtige Eigenschaften der modernen Risikogesellschaft hin. Sie ist global, medial und reflexiv. Lokale Katastrophen werden durch die globale Verbreitung und Aufbauschung der Medien überall als Risiken erlebt und bewirken Veränderungen in Gesellschaft und Politik am anderen Ende der Welt, wodurch (über „Reflexivität“) neue Risiken entstehen.

„Das Weltrisiko ist die Realitätsinszenierung des Weltrisikos“ (WRG, S. 30).

Und in ihr bilden sich Machtstrukturen heraus, die es mächtigeren Gruppen der Gesellschaft erlauben, die Kosten von Katastrophen auf weniger mächtige zu verlagern. Beck unterscheidet dabei zwischen

„‘Definitionsmittelbesitzer‘, das sind Wissenschaftler und Richter, und ‚definitionsmittellose‘ Bürger, die im Abhängigkeitsstatus des ‚Laien‘ der Definitions- und Entscheidungsmacht von Experten und Richtern unterworfen sind, die stellvertretend für alle entscheiden, welche miteinander ringenden ‚Risikodefinitionen‘ und daraus ableitbare Haftungs- und Kompensationsansprüche anerkannt werden und welche nicht“ (WRG, S. 70-71).

Wissenschaft wird politisch instrumentalisiert, denn

„vor allem die erfolgreiche Missionierung der Menschen zur Übernahme einer bestimmten, immer auch von Ungewissheiten gekennzeichneten Expertenauffassung“ erzeugt die Erfahrbarkeit und Wirklichkeit eines globalen Risikos (WRG, S. 138).

Das bevorzugte Mittel zur Missionierung ist der „politische Moralismus“ (Hermann Lübbe). Fehlbare wissenschaftliche Thesen werden zu profanen Glaubenslehren umgemünzt. Zu deren Durchsetzung werden Ungläubige ausgegrenzt. Die eigentlich gottlose Gesellschaft schafft sich neue Götter.

Die Risikogesellschaft in der Pandemie

Würde Beck heute noch leben, würde er wohl den Umgang mit der Corona Pandemie als eine eindrucksvolle Illustration seiner Theorie ansehen. Obwohl das Virus genetisch schnell bestimmt war, stritten sich die Experten über seine Fähigkeit zur Ausbreitung, Tödlichkeit und die Methoden zu seiner Bekämpfung. Die Wechselwirkungen zwischen tatsächlicher und gefühlter Bedrohung, politischen Maßnahmen zur Katastrophenbekämpfung und dem Verhalten der Menschen entzogen sich mathematischen Modellrechnungen.

„Der Fortschritt der Wissenschaften besteht nun darin, die Rolle der Experten zu untergraben“ (WRG, S.27).

Ebendeshalb müssen sie zu medialen Göttern erhöht werden. Die von ihnen verbreitete Angst bestimmt das Lebensgefühl und schafft der Politik, die sich ihrer bedient, neue Machtoptionen.

„Der misstrauische und beargwöhnte Bürger wird dankbar sein müssen, wenn er zu ‚seiner‘ Sicherheit gescannt, abgelichtet, durchsucht und ausgefragt wird. Sicherheit wird wie Wasser und Strom zu einem öffentlichen und privatwirtschaftlich organisierten gewinnträchtigen Verbrauchsgut“ (WRG, S.28).

Das schafft mediale Gegengötter, die die Politik herausfordern und unter Druck setzen. Schlussendlich kann sich die Politik nur mit Versuch und Irrtum zwischen den Bedürfnissen nach Sicherheit und bürgerlichen Freiheiten vorantasten.

Auf globaler Ebene kommt es zu dem von Beck beschriebenen „Clash der Risikokulturen“. In Gesellschaften mit deterministischem Weltbild, wie zum Beispiel dem theokratischen Iran, ist die Katastrophe Teil des göttlichen Plans, vor allem, wenn sie Ungläubige trifft.

„Im Glauben an Gott ist das Risiko kein Risiko, da es auch oder wesentlich der Transzendenz Gottes (oder des Teufels) zugerechnet wird und nicht (nur) dem Handeln der Menschen entspringt“ (WRG, S.139).

In zentral organisierten Gesellschaften wie in China ist die Staatsspitze unangefochtener oberster Risikomanager. Da sie es sich nicht erlauben kann, Irrtümer zuzugeben, verstärkt die eingetretene Katastrophe die politische Repression.

„(Max Weber) sah und formulierte..., dass die Synthese von Wissenschaft, Bürokratie und Kapitalismus die Moderne in eine Art ‚Gefängnis‘ verwandelt. Diese Bedrohung entsteht nicht als Randphänomen, sondern als die logische Konsequenz erfolgreicher Risikorationalisierung: Wenn alles gut geht, wird es schlimmer“ (WRG, S. 43)

Dagegen kommt es in den westlichen Gesellschaften zu unterschiedlichen Kombinationen von privat und staatlich organisiertem Risikomanagement. Europa erwärmt sich für das Modell des schwedischen Volksheims, während es in den USA rauer zugeht.

„Europa glaubt eher an das Prinzip der Vorsorge: Nichts ist sicher, solange es nicht als ungefährlich nachgewiesen ist“ (WRG, S. 143). In den USA gilt dagegen, dass „etwas…sicher (ist), solange es sich nicht als gefährlich erwiesen hat“ (WRG, S. 142). Man könnte die Haltung der Amerikaner so beschreiben: „Ich wage, also bin ich“ (WRG, S. 22).

Die medial inszenierte Pandemiekatastrophe vertieft die sich schon länger ausweitende Kluft zwischen Europa und den USA und befördert bei uns das Ansehen des asiatischen Modells des zentralen Risikomanagers. Im Zweifel geht bei uns Sicherheit vor Freiheit. Beiden Gesellschaften gemeinsam ist jedoch der Versuch, die wirtschaftlichen Schäden der Pandemie in einer Geldflut zu ertränken. Das führt zu dem weiteren von Beck beschriebenen Phänomen der Überwälzung der Kosten der Katstrophe.

„Diejenigen, die die Vorteile der Risiken genießen, sind nicht dieselben, die die Nachteile ausbaden müssen“ (WRG, S. 342).

Risikoübertragung durch den monetären Sektor

Eine besondere Rolle spielt dabei der monetäre Sektor. In der modernen Risikogesellschaft soll dieser Sektor nicht nur einzelwirtschaftliche, sondern auch gesamtwirtschaftliche Risiken absichern. Während sich einzelwirtschaftliche Risiken durch „Risiko-Pooling“ von privaten Versicherungsunternehmen neutralisieren lassen, ist dies für gesamtwirtschaftliche Risiken nicht möglich.

„Je größer die Gefahr, desto geringer der Versicherungsschutz“ (WRG, S. 240).

Es ist Usus geworden, dass gesamtwirtschaftliche Risiken von der Geldpolitik abgesichert werden. Doch erzeugt der Einsatz der Geldpolitik als Manager gesamtwirtschaftlicher Risiken neue, nicht intendierte Risiken. Zinssenkungen und direkte Geldinjektionen zur Stabilisierung der Wirtschaft und Beschleunigung des Wachstums blähen die Finanzmärkte auf und erhöhen das Risiko von Finanzkrisen. Werden die Finanzkrisen mit den gleichen Mitteln der Zinssenkung und Geldinjektion bekämpft, entstehen davon abgeleitete neue Risiken in Form einer sozial anstößigen Verschiebung der Einkommens- und Vermögensverteilung und eines Vertrauensverlusts ins Geld.

„Mathematische Risikobewertung auf Finanzmärkten ist mit dem Problem der Reflexivität konfrontiert. Modelle des Marktes schließen nicht die Anwendung dieser Modelle im Markt ein. Je mehr diese Modelle zur allgemeinen Praxis werden, desto wahrscheinlicher werden die Grundlagen ihrer Anwendung aufgehoben und damit ihre Effekte unkontrollierbar und unvorhersehbar…In diesem Sinne sind die Risiken des Risikomanagements paradoxe Konsequenzen der gesteigerten Versuche, durch Verfeinerung und Quantifizierung Finanzrisiken kontrollierbar zu machen“ (WRG, S. 245).

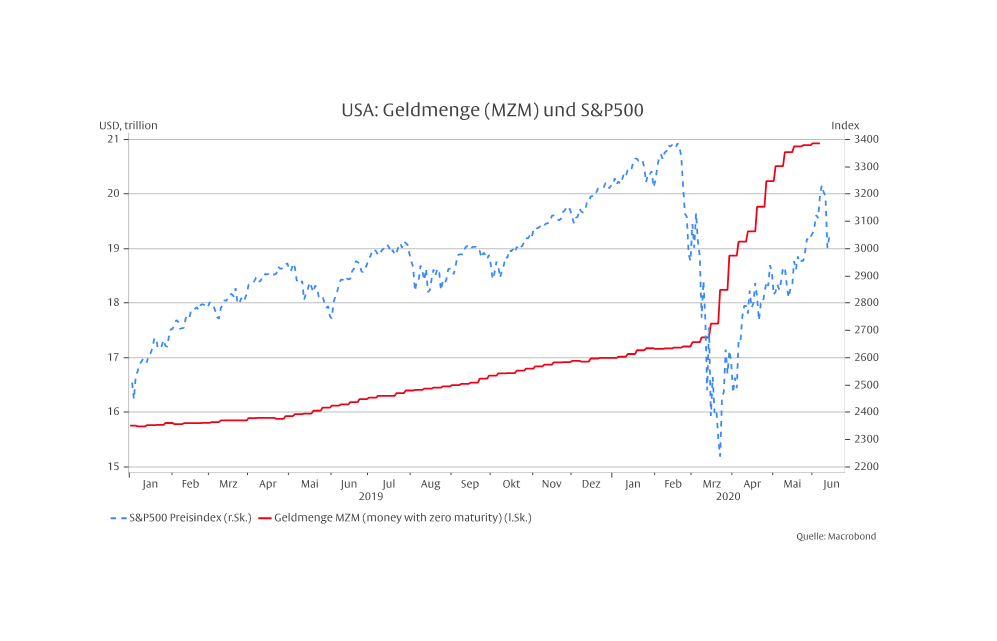

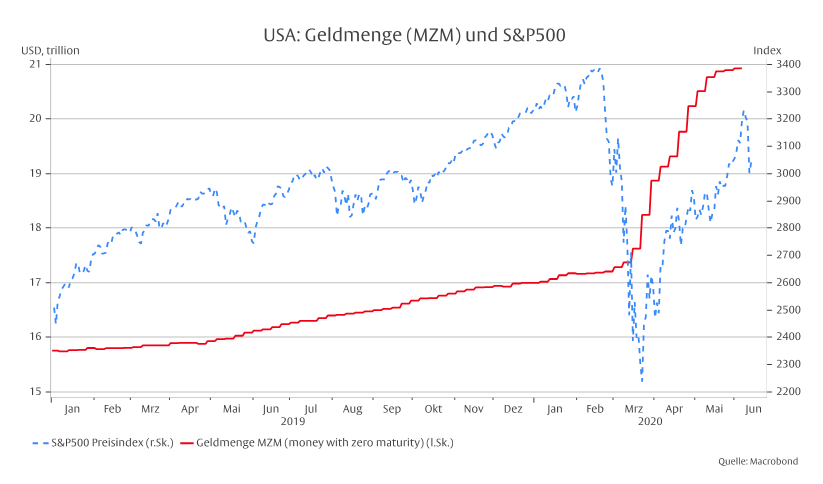

Das zur Vermeidung von Einkommensausfällen im Lockdown und Wiederbelebung der Wirtschaft geschaffene Geld hilft zwar der Wirtschaft, treibt aber weit stärker die Vermögenspreise. Nach einem scharfen Einbruch stiegen zunächst der US Aktienindex S&P 500 und dann auch der deutsche DAX sehr schnell wieder an, bis Gewinnmitnahmen zu einer Korrektur führten. Doch die Geldflut geht weiter und kann nicht nur in der Geldhortung landen, so dass die Welle vermutlich irgendwann wieder zurück in den Markt schwappen wird. Dagegen dürfte es noch Jahre dauern, bis die Wirtschaft die Produktionsverluste wieder aufgeholt hat. Wer Aktien besitzt, kann durch ihren Verkauf aber schon jetzt einen größeren Teil an der verfügbaren Produktion beanspruchen. Damit sind die Vermögenden wie nach der Finanzkrise wieder die Profiteure der Risikogesellschaft.

Man kann sich den Wirkungsmechanismus der Geldflut etwa so vorstellen:

Auf diese Weise dürften die Vermögenspreise mit gelegentlichen Rücksetzern so lange steigen, bis die Zentralbank ihre Ziele als erreicht betrachtet. Die Zielerreichung kann auch dadurch kommen, dass die Beschäftigung schwach bleibt, aber das Inflationsziel erreicht wird. Dann wird die Zentralbank den Geldüberhang nicht mehr vergrößern. Sie kann ihn aber nicht mehr durch Kreditverknappung (über höhere Zinsen) abbauen, denn dann würde sie viele Schuldner in den Bankrott treiben und die nächste Finanzkrise riskieren. Folglich treibt der Geldüberhang nun die Warenpreise. Durch die Geldflut entsteht das neue Risiko der Konsumgüterpreisinflation und des Verlusts von Vertrauen in das von den Zentralbankenübermäßig emittierte Geld.

Die ultimative Katstrophe

Gleichzeitig steigt das Risiko, dass die Verlierer bei der Strategie zur Konjunkturstimulierung und Wachstumsbeschleunigung eine Veränderung der Machtstruktur in der Risikogesellschaft erzwingen. Sie könnten zum Beispiel Politiker an die Regierung wählen, die Vermögende mit Abgaben teilenteignen. Beck erwartet schlussendlich das Scheitern des „neoliberalen“ Staats:

„Die Handlungsstrategien, die das globale Risiko eröffnet, werfen die Ordnung, die die neoliberale Koalition von Kapital und Staat hervorgebracht hat, über den Haufen: Globale Risiken ermächtigen Staaten und zivilgesellschaftliche Bewegungen, dass sie neue Legitimationsquellen und Handlungsoptionen für diese Akteursgruppen zum Vorschein kommen lassen; sie entmächtigen andererseits das globalisierte Kapital, da die Konsequenzen von Investitionsentscheidungen globale Risiken schaffen, Märkte destabilisieren und die Macht des Konsumenten, dieses schlafenden Riesen, aktivieren. Umgekehrt ist es das Ziel einer globalen Zivilgesellschaft und ihrer Akteure, eine Verbindung zwischen Zivilgesellschaft und dem Staat herzustellen, und das heißt, das hervorzubringen, was ich eine kosmopolitische Form der Staatlichkeit nenne“ (WRG, S. 127-128).

Merkwürdig an seiner Schlussfolgerung ist, dass Beck die Risiken, die mit dem Aufstieg des Staats auf die – womöglich noch globale – Kommandobrücke von Wirtschaft und Gesellschaft verbunden sind, nicht mehr in Betracht zieht, und so seiner eigenen Theorie der „Reflexivität“ der Risikogesellschaft, in der Risikovermeidung immer neue Risiken gebärt, widerspricht. Nach allem, was wir aus der Geschichte gelernt haben (Sowjetunion und China unter Mao), dürfte der vom Aufstieg des Staats eingeleitete Abstieg der liberalen – meinetwegen auch „neoliberalen“ – Wirtschafts- und Gesellschaftsordnung die ultimative Katastrophe unserer Gegenwart darstellen.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.