08.04.2020 - Kommentare

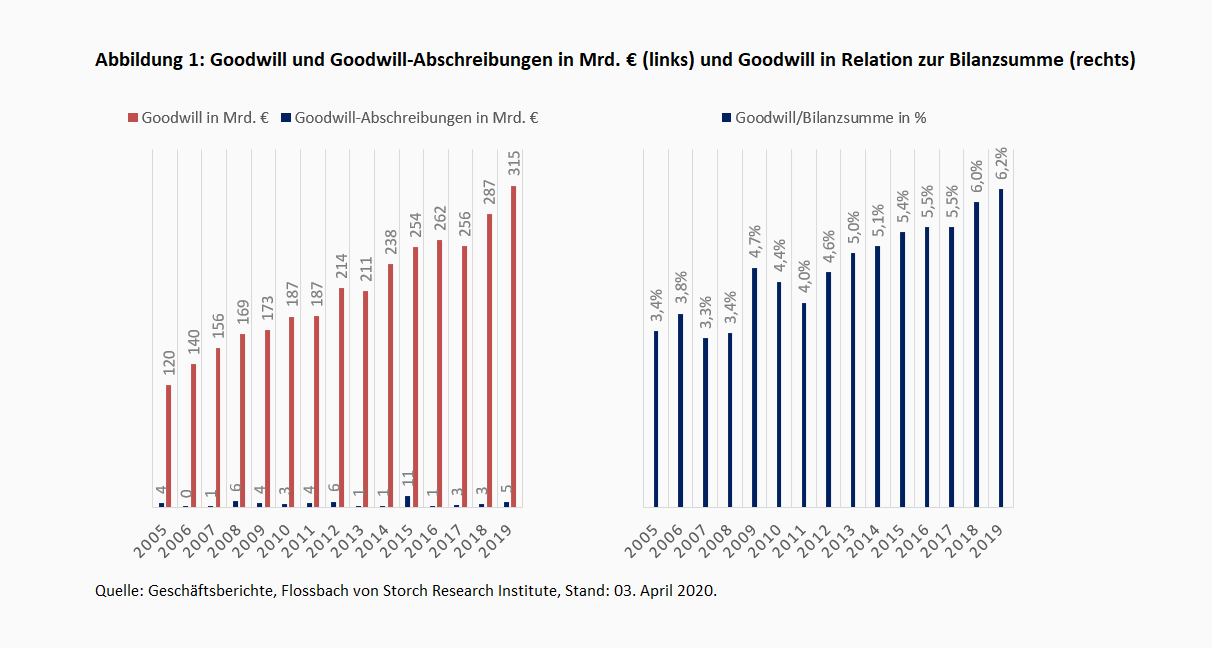

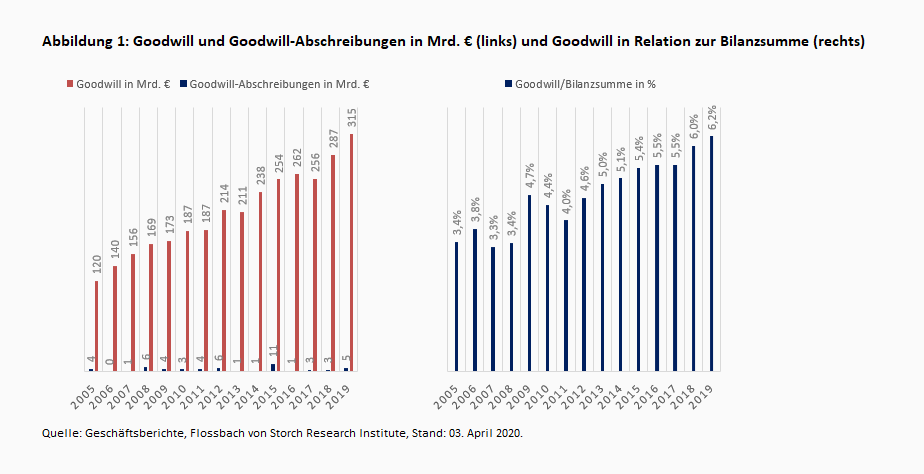

Die DAX-30 Unternehmen wiesen zuletzt turmhohe Goodwillbestände von insgesamt 315 Mrd. Euro aus. Vor dem Hintergrund der Corona-Krise drohen nun massive Wertberichtigungen.

Bei der Handball-Weltmeisterschaft in Deutschland im Jahr 2007 dröhnte dieser Refrain des gleichnamigen Liedes der Kölner Band „Die Höhner“ von den Zuschauerrängen. Fans und Mannschaft waren der Überzeugung, dass die Umstände zur Erlangung des Weltmeistertitels nie besser waren. Und siehe da: Durch einen 29:24 Sieg über Polen wurde Deutschland zum dritten Mal nach 1938 und 1978 Weltmeister. Wenn nicht jetzt, wann dann…? Diese rhetorische Frage könnte sich dem aufmerksamen Bilanzleser in diesen Tagen auch in einem gänzlich anderen Kontext aufdrängen: Bei der Analyse der turmhohen Goodwillbestände der DAX-Unternehmen.

So haben die DAX-30 Unternehmen mittlerweile Goodwills von 315 Mrd. Euro angehäuft (Abbildung 1). Dies entspricht 6,2 % des Gesamtvermögens, was eine deutliche Aufwertung über die letzte Dekade bedeutet. Geschäfts- oder Firmenwerte entstehen bei Unternehmensübernahmen, wenn der Käufer eine Prämie auf das erworbene Nettovermögen bezahlt. Insbesondere im Technologie- und Pharmabereich machen diese Prämien nicht selten einen Großteil des Kaufpreises aus. So bezahlte etwa SAP im Rahmen der Akquisition des US-amerikanischen Softwareanbieters Qualtrics im letzten Jahr für ein Vermögen von 1,4 Mrd. Euro einen Kaufpreis von 6,4 Mrd. Euro. Somit ging aus dieser Transaktion ein Goodwill von gut 5 Mrd. Euro hervor. Bei der Übernahme von innogy durch E.ON ergab sich gar die Konstellation, dass der resultierende Goodwill mit 15,5 Mrd. Euro über dem Kaufpreis von 14,6 Mrd. Euro lag. Dies war darauf zurückzuführen, dass E.ON das übernommene Nettoreinvermögen der einstigen RWE-Tochter innogy mit einem negativen Wert taxierte.

Unternehmen sind demnach oftmals bereit, hohe Aufschläge zu zahlen, da sie sich mit der Übernahme versprechen, schlummerndes Wertsteigerungspotenzial heben zu können. Dieses ergibt sich beispielsweise indem Synergien realisiert oder Restrukturierungsmaßnahmen durchgeführt werden. Schließlich lässt sich im Gegensatz zu einer doppelten Buchführung auf eine doppelte Buchhaltung getrost verzichten. Auch öffnet sich durch die Übernahme ausländischer Gesellschaften nicht selten ein neuer Absatzmarkt für das übernehmende Unternehmen.

Dass die Goodwill-Bestände der DAX-30 Unternehmen in den letzten Jahren derart stark angestiegen sind, lässt sich unter anderem darauf zurückführen, dass Unternehmen in Übernahmen zunehmend eine Alternative zum organischen Wachstum sahen. Während Investitionen in Sachanlagen oder auch Forschungs- und Entwicklungsausgaben bei den großen Konzernen tendenziell rückläufig waren, stieg die Bedeutung von M&A. Die günstigen Finanzierungsbedingungen dürften diese Entwicklung befeuert haben. Nicht nur konnten die Unternehmen günstig Schulden aufnehmen, auch eigneten sich Aktien bis vor kurzem aufgrund der hohen Kurse als Akquisitionswährung.

Ein weiterer bedeutender Grund lässt sich in der bilanziellen Behandlung des Goodwills ausmachen. Denn als immaterieller Vermögensgegenstand mit unbestimmter Nutzungsdauer wird der Geschäfts- oder Firmenwert nicht planmäßig abgeschrieben. Anders als Maschinen oder Fabrikhallen, die einer planmäßigen Wertminderung unterliegen und somit auf dem ausgewiesenen Gewinn lasten, bleiben die Goodwills so lange in voller Höhe in der Bilanz bestehen, bis ein sogenannter Impairment-Test einen Wertminderungsbedarf anzeigt.

Diese Impairment-Tests müssen mindestens einmal jährlich durchgeführt werden. Meistens geschieht dies im vierten Quartal des Geschäftsjahres, wenn die Vorbereitungen auf den Jahresabschluss anlaufen. Zudem müssen die Konzerne die Werthaltigkeit ihrer Geschäfts- oder Firmenwerte bei Eintritt sogenannter „Triggering Events“ auch unterjährig überprüfen. Als Ereignisse, die einen solchen Test auslösen können, gelten etwa ein Absinken des Marktwertes des entsprechenden Vermögensgegenstandes oder generell nachteilige Entwicklungen im technischen, marktbezogenen, wirtschaftlichen oder rechtlichen Umfeld. Zudem wird ein Absinken der Börsenkurse des Unternehmens unter seinen Buchwert als Indikator genannt. Allesamt Indikatoren, die im derzeitigen Umfeld zweifelsohne greifen dürften.

Bei den Impairments-Tests geht es im Wesentlichen darum, den sogenannten erzielbaren Betrag eines Vermögenswerts zu ermitteln. Vereinfacht ausgedrückt, müssen die Unternehmen hierbei den monetären Gegenwert bestimmen, den das Unternehmen aus der weiteren Nutzung oder aus dem Verkauf des jeweiligen Vermögenswerts erzielen kann. Hierzu werden Cashflow-Prognosen erstellt, die Zahlungsströme diskontiert und anschließend mit dem Wert vergleichen, der in den Büchern steht. Da der Goodwill per definitionem nur im Verbund mit anderen Assets Cashflows generieren kann, findet der Werthaltigkeitstest auf Ebene sogenannter Zahlungsmittel generierender Einheiten (ZGE) statt. Kommt man zu dem Ergebnis, dass der erzielbare Betrag der ZGE kleiner ist als ihr Buchwert, so wird der Goodwill, welcher der jeweiligen ZGE zugeordnet ist, abgeschrieben. Wie die Cashflow-Prognosen jedoch im Detail aussehen und wie viel Bewertungspuffer im Einzelfall besteht, um Abweichungen von den ursprünglichen Annahmen zuzulassen, bleibt im Verborgenen. So muss sich der Bilanzleser häufig mit dem Hinweis begnügen, dass auch signifikante Abweichungen von der ursprünglichen Planung nicht zwingend zu einem Wertminderungsbedarf führen, ohne dass dies jedoch in irgendeiner Form verifizierbar wäre. Doch finden sich ebenso Aussagen, die vermuten lassen, dass es sehr bald schon zu deutlichen Wertkorrekturen kommen dürfte. So wird etwa ein künftiger Rückgang des BIP-Wachstums als Risikofaktor angeführt. Da das BIP-Wachstum in diesem Jahr aufgrund der Corona-Krise wohl nicht nur rückläufig, sondern vielmehr negativ sein dürfte, müssten die Cashflow-Schätzungen und damit auch die Werthaltigkeit der Goodwills folglich stark beeinträchtigt sein.

Wie Abbildung 1 zeigt, sind Wertminderungen in den letzten Jahren eine überaus rare Erscheinung gewesen. So lagen die aufsummierten Abschreibungen aller DAX-30 Unternehmen regelmäßig im unteren einstelligen Milliardenbereich. Im Durchschnitt der letzten Geschäftsjahre wurden gerade einmal gut 3 Mrd. Euro abgeschrieben. Bei einem Goodwill-Bestand von etwa 300 Mrd. Euro ergibt sich eine implizite Nutzungsdauer von 100 Jahren. Dies bedeutet, dass die verantwortlichen Manager bei den Übernahmen unterstellt haben müssen, dass sich die beschriebenen Synergie- und Restrukturierungspotenziale über einen Zeitraum von einem Jahrhundert materialisieren. Chapeau vor so viel Weitblick! Zugegeben war die konjunkturelle Entwicklung bis vor kurzem äußerst robust und die Gegenwartswerte der prognostizierten Cashflows wurden über niedrige Zinsen gestützt. Blickt man jedoch einige Jahre weiter zurück und führt sich vor Augen, wie hoch die Wertkorrekturen etwa in der Finanzkrise ausfielen, so ist man geneigt, die Aussagekraft der ausgewiesenen Werte anzuzweifeln. Man darf vermuten, dass sich die Unternehmen die Intransparenz bei den Werthaltigkeitsüberprüfungen zu Nutze machen, um von signifikanten Bewertungskorrekturen abzusehen. So haben fünf der neun Konzerne, die im Geschäftsjahr 2019 eine Wertberichtigung des Goodwills vorgenommen haben, ihren Bestand um einen einstelligen Millioneneurobetrag reduziert. Wenn überhaupt, so kommt es in der Regel zu homöopathischen Wertkorrekturen, da Abschreibungen mit dem Eingeständnis gleichgesetzt werden, bei einer Unternehmensübernahme in der Vergangenheit zu viel gezahlt zu haben. Es wundert daher auch nicht, dass massive Korrekturen überproportional häufig nach einem Wechsel des Managements vorgenommen werden.

Da es sich bei der derzeitigen Corona-Krise um einen exogenen Schock handelt, der außerhalb der Kontrolle der Verantwortlichen liegt, dürfte nicht nur die Notwendigkeit, sondern auch die Bereitschaft zu umfassenden Wertberichtigungen höher sein denn je. Sollten sie auch diesmal ausbleiben, so lässt sich die Frage „Wenn nicht jetzt, wann dann…?“ mit dem Refrain eines anderen Liedes, welches der Gruppe „Texas Lightning“ zur gleichen Zeit eine für deutsche Verhältnisse respektable Platzierung beim Eurovision Song Contest einbrachte, beantworten: „No, no, Never.“

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.