01.09.2020 - Studien

Die umfangreichen Unterstützungsmaßnahmen im Zuge der Corona-Pandemie könnten langfristig zu höheren Inflationsraten führen. Aktien gelten in einem solchen Umfeld als attraktive Anlageklasse. Zurecht?

Aus Investorensicht drängt sich die Frage auf, mit welcher Anlagestrategie einer Geldentwertung zu begegnen ist. Festverzinsliche Anlagen erscheinen bei steigenden Inflationsraten wenig attraktiv, so lange die steigenden Preise keine steigenden Zinsen zur Folge haben. Doch auch steigende Guthabenzinsen auf Festgelder bzw. Kupons für Anleihebesitzer können mit Realwertverlusten einhergehen. Die jüngste Rally beim Goldpreis könnte Ausdruck eines Vertrauensverlustes in Papiergeld sein, der in Erwartung steigender Inflationsraten eingesetzt hat. Steigen mit der Inflation jedoch auch die Zinsen, so steigen auch die Opportunitätskosten der Goldhaltung, da es nicht mit Kupon- oder Dividendenzahlungen aufwarten kann. Daher wird letztlich neben Immobilien häufig auch in Aktien ein geeignetes Instrument gesehen, mit dem es möglich sein soll, sein Vermögen auch in Zeiten hoher Inflation zu erhalten.

Im Rahmen der vorliegenden Studie wird untersucht, welcher empirische Zusammenhang zwischen der Entwicklung der Aktienmärkte und der Inflation unter Berücksichtigung des Zinsniveaus besteht. Hierzu werden im weiteren Verlauf historische Aktienmarktrenditen innerhalb verschiedener Inflationsphasen untersucht.

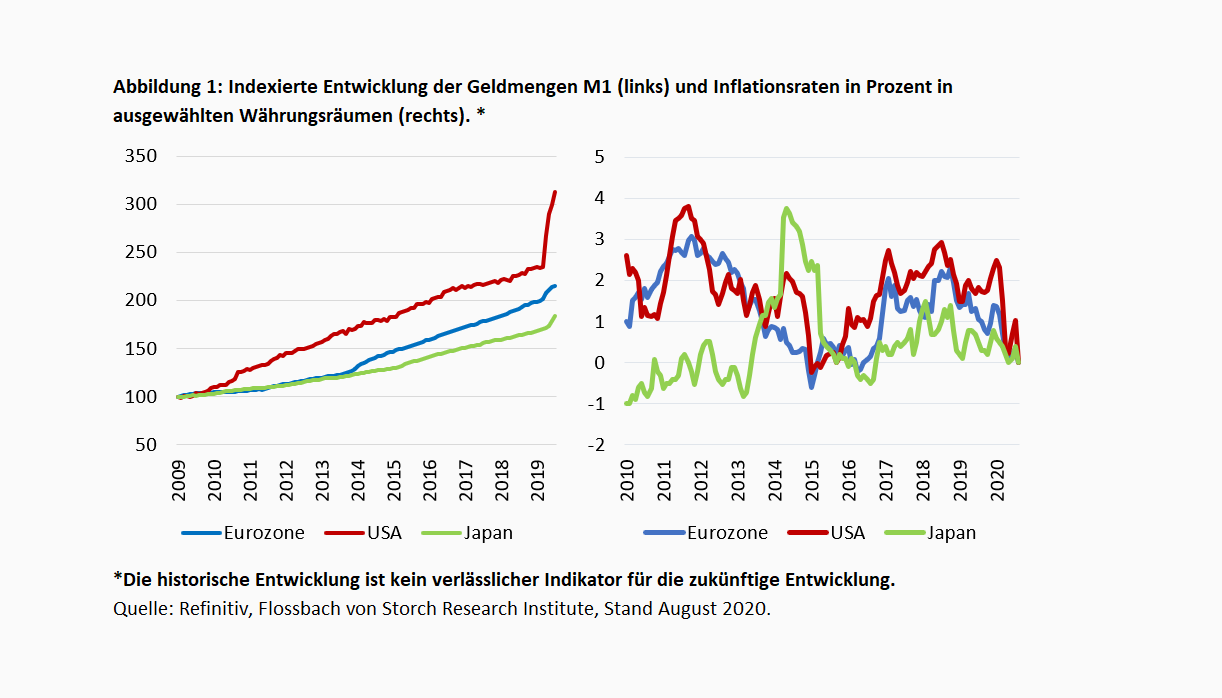

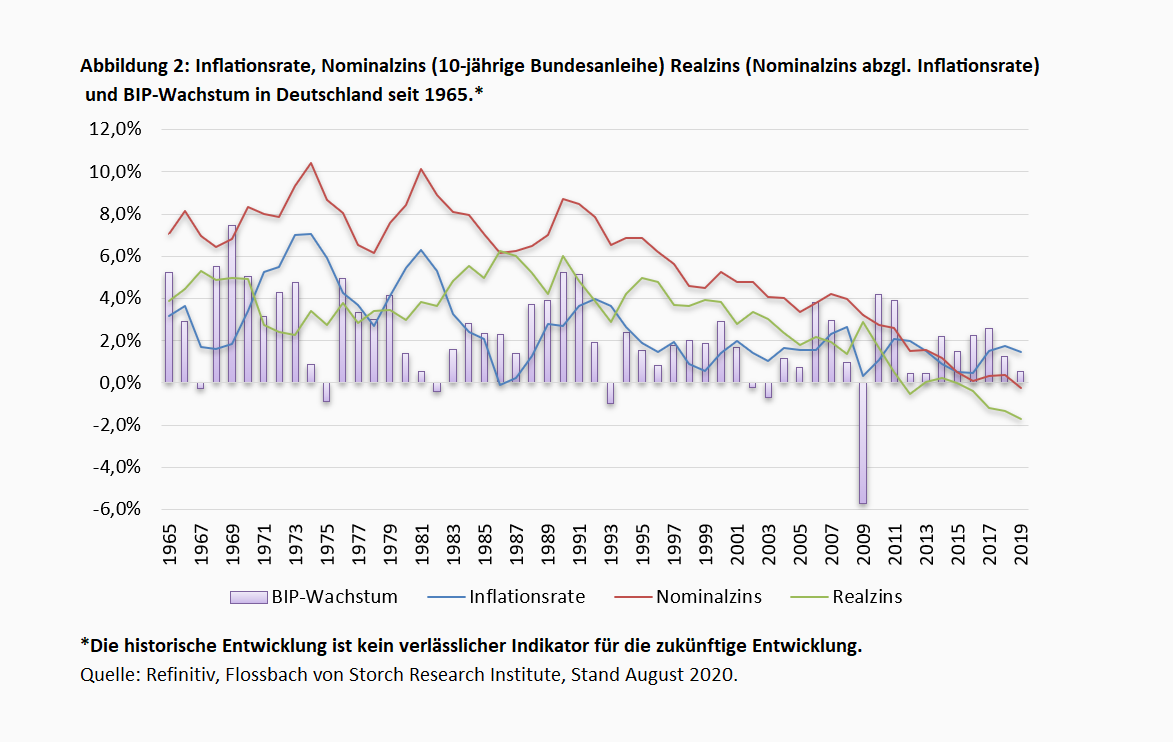

Die Corona-Pandemie wird noch lange über das Jahr 2020 hinaus ihre Spuren an den Kapitalmärkten hinterlassen. Zwar ist man beim derzeitigen Blick auf die Indexstände geneigt zu glauben, dass die Krise weitestgehend überwunden sei. Doch sind die großen Aktienindizes nicht zuletzt in Folge diverser fiskal- und geldpolitischer Stimuli stark angestiegen und nicht etwa, weil sich die Ertragsaussichten der Unternehmen schlagartig verbessert hätten. Da die Börse jedoch die Zukunft widerspiegelt, sind die rasant gestiegenen Kurse auch Ausdruck des Glaubens an die Effektivität der Unterstützungsmaßnahmen und somit auch die mittelfristige Stabilisierung der Ertragslage. Abseits steigender Kurse finden sich jedoch auch Indizien dafür, dass die Eingriffe mit folgenschweren Kollateralschäden einhergehen könnten: So sind die Geldmengen in den großen Währungsräumen durch die Hilfsmaßnahmen der Staaten und Notenbanken deutlich gestiegen (Abbildung 1, links). In den USA betrug das Wachstum des im Umlauf befindlichen Bargeldes und der Sichteinlagen (Geldmenge M1) seit Jahresbeginn bei 33,5%. Den Lehrbüchern folgend müsste dies früher oder später zu steigender Inflation führen, da die reale Güterproduktion diesem enormen Geldmengenwachstum nicht folgen dürfte. Das veränderte Austauschverhältnis von Geldmenge und Gütern würde dann dafür sorgen, dass der Preis der Waren und Dienstleistungen steigen müsste.

Dass die Geldmenge stärker steigt als die reale Produktion, ist jedoch keine ganz neue Beobachtung, sondern bereits seit vielen Jahren der Fall. So lag das Geldmengenwachstum in USA bereits seit 2010 bei 11,0 % p.a., in der Eurozone bei 7,5 % p.a. und in Japan bei 5,7 % p.a. und damit weit oberhalb der Wachstumsraten des jeweiligen Bruttoinlandsprodukts (BIP). Vordergründig wurde die Inflationsrate von der enormen Geldschwemme bislang aber nicht tangiert. Zieht man jedoch anstatt der Verbraucherpreise (CPI) die Vermögenspreise heran, so zeigt sich die Geldmengenausweitung sehr wohl. So stiegen die Preise für Sach- und Finanzgüter in Deutschland seit dem Jahr 2010 jährlich um 4,3 %.1 Die offizielle Inflationsrate lag demgegenüber bei gerade einmal durchschnittlich 1,3 %.

Jüngst zeigten die Verbraucherpreise gar deflationäre Tendenzen an. So sanken die Teuerungsraten in den angeführten Währungsräumen zuletzt mit hoher Dynamik gen Nulllinie (Abbildung 1, rechts). Ursächlich hierfür dürfte sein, dass die Unsicherheiten über die mittel- bis langfristigen wirtschaftlichen Auswirkungen der Corona-Krise derzeit noch nicht absehbar sind, was auf Seiten der Unternehmen zu Investitionszurückhaltung und auf Seiten der Verbraucher zu Konsumzurückhaltung und einer Erhöhung der Sparquote führt. Zudem sind die Energiepreise in Folge der makroökonomischen Unwägbarkeiten stark zurückgegangen.

Mittel- bis langfristig erscheint es jedoch durchaus wahrscheinlich, dass letztlich auch die Verbraucherpreise vom massiven Geldüberhang erfasst werden. Neben den modelltheoretischen Überlegungen einer über das BIP-Wachstum hinausgehenden Geldmengenausweitung gilt es ebenso zu berücksichtigen, dass die jüngst stark ausgeweiteten Haushaltsdefizite und stetig wachsenden Schuldenstände der Staaten einer gewissen Inflationierung bedürfen, so dass der politische Wille, drohender Deflation entgegenzuwirken, groß sein dürfte. Zudem könnten Unternehmen vor dem Hintergrund der jüngsten Erfahrungen verstärkt darauf bedacht sein, unabhängiger von internationalen Lieferketten zu werden, was aufgrund des Wegfalls der komparativen Kostenvorteile ebenso preistreibend wirken würde.

Aus Investorensicht drängt sich die Frage auf, mit welcher Anlagestrategie einer solchen Geldentwertung zu begegnen ist. Festverzinsliche Anlagen erscheinen bei steigenden Inflationsraten wenig attraktiv, so lange die steigenden Preise keine steigenden Zinsen zur Folge haben. Doch auch steigende Guthabenzinsen auf Festgelder bzw. Kupons für Anleihebesitzer können mit Realwertverlusten einhergehen. Die jüngste Rally beim Goldpreis könnte Ausdruck eines Vertrauensverlustes in Papiergeld sein, der in Erwartung steigender Inflationsraten eingesetzt hat. Steigen mit der Inflation jedoch auch die Zinsen, so steigen auch die Opportunitätskosten der Goldhaltung, da es nicht mit Kupon- oder Dividendenzahlungen aufwarten kann. Daher wird letztlich neben Immobilien häufig auch in Aktien ein geeignetes Instrument gesehen, mit dem es möglich sein soll, sein Vermögen auch in Zeiten hoher Inflation zu erhalten.

Im Rahmen der vorliegenden Studie soll daher untersucht werden, welcher empirische Zusammenhang zwischen der Entwicklung der Aktienmärkte und der Inflation unter Berücksichtigung des Zinsniveaus besteht. Hierzu werden im weiteren Verlauf historische Aktienmarktrenditen innerhalb verschiedener Inflationsphasen untersucht. Zunächst gilt es jedoch herauszuarbeiten, welcher theoretische Zusammenhang zwischen Inflation und Aktienpreisen besteht.

Grundsätzlich ergibt sich der innere Wert einer Aktie (Fair Value) aus dem Barwert der zu erwartenden freien Zahlungsmittelüberschüsse, die ein Unternehmen in der Zukunft erwirtschaftet (Free Cashflows). Wachsen die Cashflows bei unveränderten Zinsen (i) an, so steigt ceteris paribus der Barwert und damit der faire Aktienkurs. Ob die Steigerungen der Cashflows auf realem Wachstum beruhen oder lediglich die Teuerung reflektieren, ist hierbei unerheblich. Dies gilt allerdings nur so lange, wie steigende Inflationsraten keine steigenden Zinssätze zur Folge haben. Dem Ziel der Preiswertstabilität verpflichtet, müssten die Zentralbanken die Leitzinsen jedoch spätestens bei einer nachhaltig über 2 % steigenden Inflationsrate anheben.2 Dies würde den Barwert der Zahlungsreihe verringern und die Aktienkurse somit sinken lassen.

Im Gegensatz zu festverzinslichen Anleihen, deren Kupons stets einem Inflationsrisiko unterliegen, handelt es sich bei den Free Cashflows um inflationsindexierte Zahlungsströme. Steigen die Preise, so steigen die Umsatzerlöse und ceteris paribus auch die Erträge und die Ausschüttungen. Dies setzt allerdings voraus, dass die Kosten nicht stärker ansteigen als die erzielten Umsätze. Nur dann hält die Ertragssituation und damit die Fähigkeit, Dividenden zu zahlen, mit der Inflation Schritt. Dies ist in hohem Maße abhängig von der Preissetzungsmacht des jeweiligen Unternehmens und der Elastizität der Nachfrage nach Produkten und Dienstleistungen der jeweiligen Branche. So ist die Nachfrage nach Grundnahrungsmitteln und Kraftstoffen weitgehend unelastisch, während die Nachfrage nach Luxusgütern bei steigenden Preisen in der Regel stark rückläufig ist.

Zudem ist die Kapitalintensität des Geschäftsmodells ein bedeutender Faktor. Bei hohem Investitionsbedarf zeigen sich die steigenden Preise in Form höherer Investitionsauszahlungen und schlagen sich in Form höherer Abschreibungen in der GuV nieder. Doch auch hier kommt es auf den Einzelfall an. Weist ein Unternehmen beispielsweise einen hohen Anteil hochwertiger Grundstücke und Gebäude in seiner Bilanz aus, so dürften diese ebenso von der Inflation erfasst werden. Wie zuvor bereits angeführt war in den letzten Jahren deutlich zu beobachten, dass die ausgeweitete Geldmenge es zwar nicht vermochte, die Verbraucherpreise nach oben zu treiben, sehr wohl aber die Vermögenspreise, was die Aktivseite vieler Unternehmensbilanzen zumindest nominal gestärkt hat.

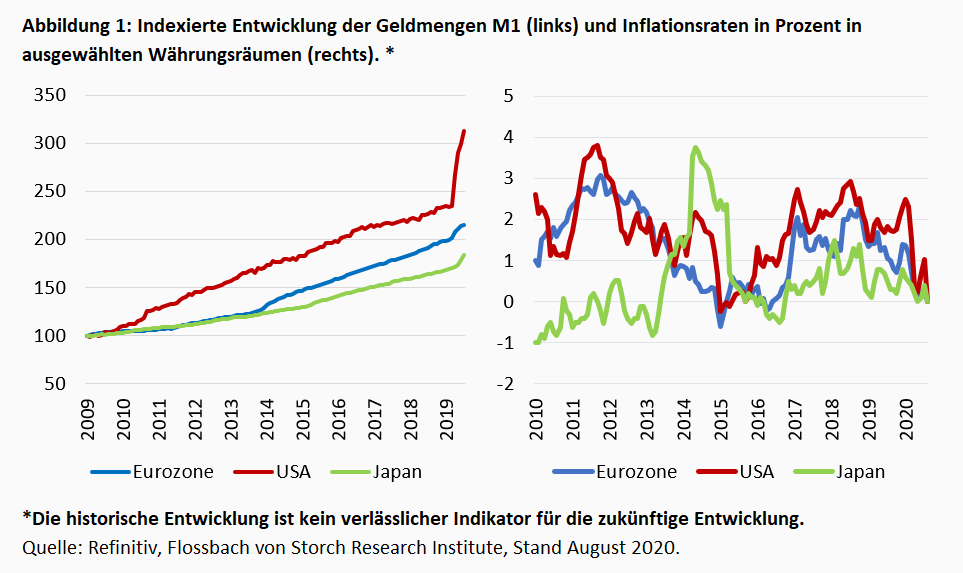

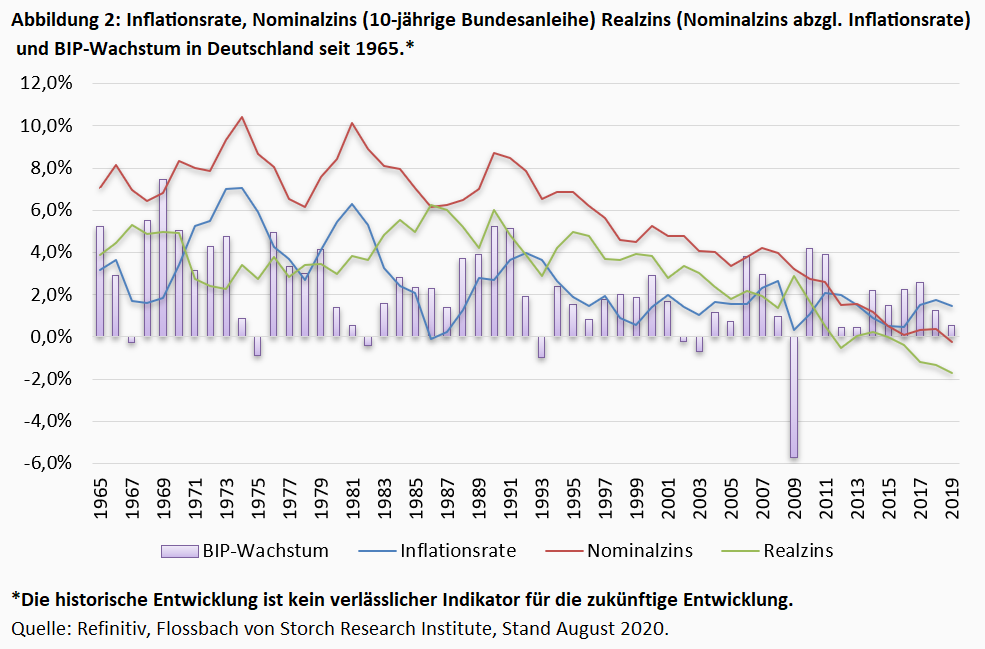

Zu berücksichtigen ist bei diesen Überlegungen, dass die Inflation keine exogene Variable ist, sondern eng mit der wirtschaftlichen Entwicklung verknüpft ist. Zurückblickend gehen hohe Inflationsraten häufig mit hohen Wachstumsraten des BIP einher, da Konsum und Arbeitsmarkt robust sind und Lohnerhöhungen leichter durchgesetzt werden können. Aus den gleichen Gründen treten deflationäre Entwicklungen häufig während rezessiver Phasen auf. Dies wiederum hat Auswirkungen auf den Nominalzins, der der Inflationsrate mit leichter Verzögerung folgt (Abbildung 2, links). Wie die Abbildung verdeutlicht, ist der Nominalzins in Deutschland seit Beginn der 1990er-Jahre weitaus stärker gefallen als die Inflationsrate, so dass der Realzins seit einigen Jahren negativ ist.

Entscheidend für die Aktienpreise ist, dass mit der Inflation und dem Nominalzins zwei Kräfte am Werk sind, die theoretisch grundsätzlich die gegenteilige Wirkung auf die Kurse haben. Hohe Inflationsraten lassen die Cashflows nominal ansteigen, während hohe Zinsen den Barwert drücken. Weit in Zukunft liegende Einzahlungen leisten bei höheren Zinsen einen vergleichsweisen kleineren Beitrag zum inneren Wert einer Aktie. Sinken die Zinsen hingegen unter die Nulllinie, so gerät das Bewertungsmodell aus den Fugen. Nun erscheint es bei einem gegebenen Zahlungsstrom günstig, wenn die Cashflows möglichst spät anfallen, da sich auf diesem Wege ihr Barwert erhöht.

Auf den ersten Blick ergeben sich durch die scheinbar strukturellen Veränderungen dieser zentralen Stellschrauben keine systematischen Unterschiede hinsichtlich der beobachtbaren DAX-Renditen (Abbildung 2, rechts). Inwiefern diese Aussage einer tiefergehenden Analyse standhält, wird im Folgenden untersucht.

Um den Zusammenhang zu überprüfen, wollen wir zunächst die Situation in Deutschland betrachten, bevor die Ergebnisse im nächsten Schritt mit den Beobachtungen, die sich für die USA ergeben, gespiegelt werden. Die Aktienmarktrenditen für Deutschland ergeben sich auf Basis des DAX-30 und für die USA auf Basis des S&P-500. Die Inflationsrate wird anhand des vom jeweiligen nationalen Statistikamt ermittelten Verbraucherpreisindex (CPI) gemessen. Sowohl für die Aktienmarktrenditen als auch für die Inflationsdaten werden zunächst jährliche Daten herangezogen. Der Untersuchungszeitraum erstreckt sich auf die Jahre 1965-2019.

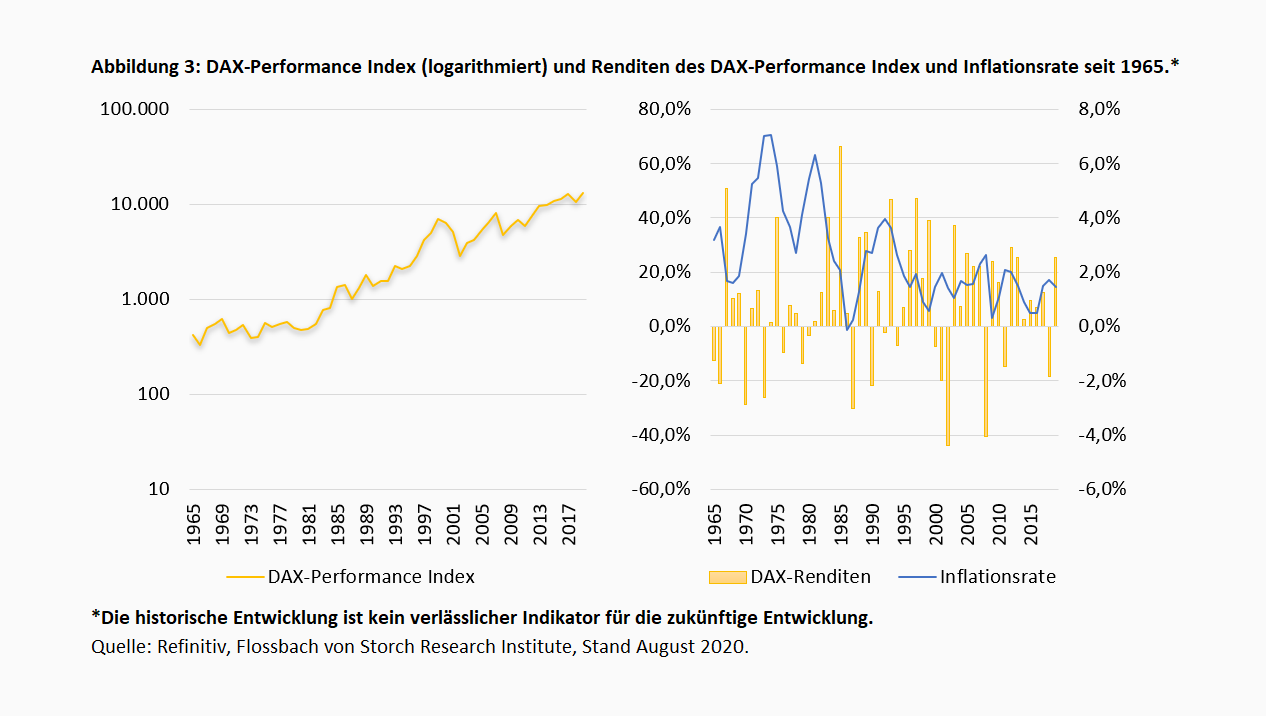

Für den DAX Performance Index ergibt sich für den betrachteten Untersuchungszeitraum eine durchschnittliche nominale Aktienmarktrendite von 9,0 % p.a. bei einer Inflationsrate von durchschnittlich 2,6 % (Abbildung 3). Die reale Rendite liegt demnach bei durchschnittlich 6,4 % p.a. Die Schwankung der Renditen ist dabei immens. So liegt die Rendite im Minimum bei -43,9 % im Jahr 2002 und im Maximum bei 66,4 % im Jahr 1985.

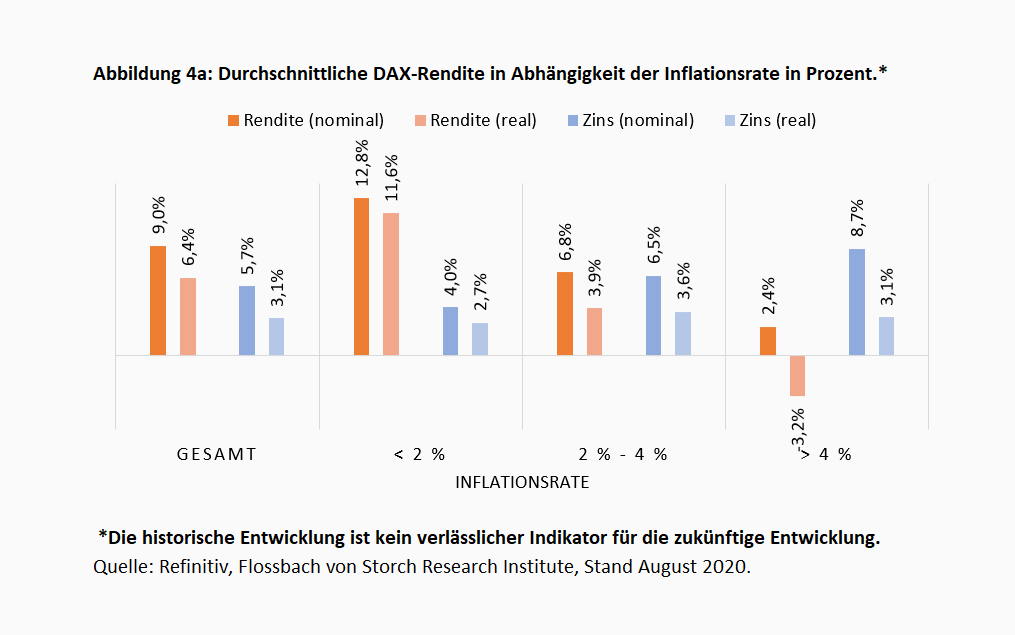

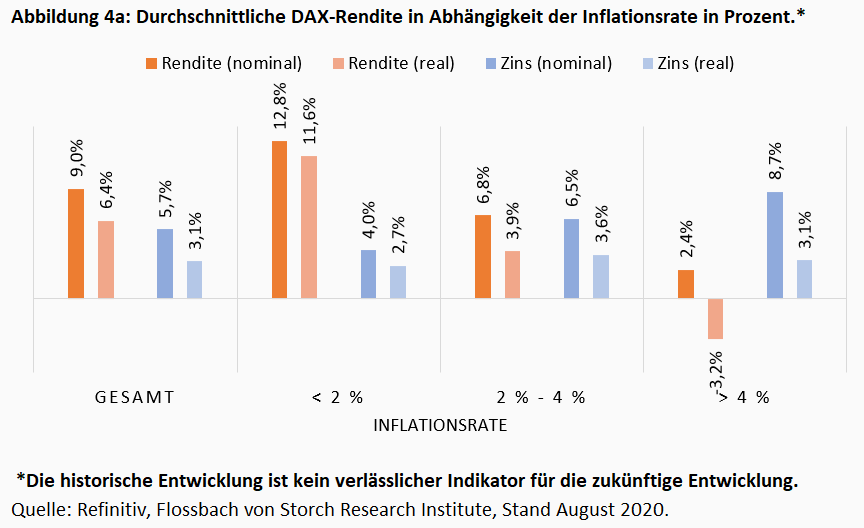

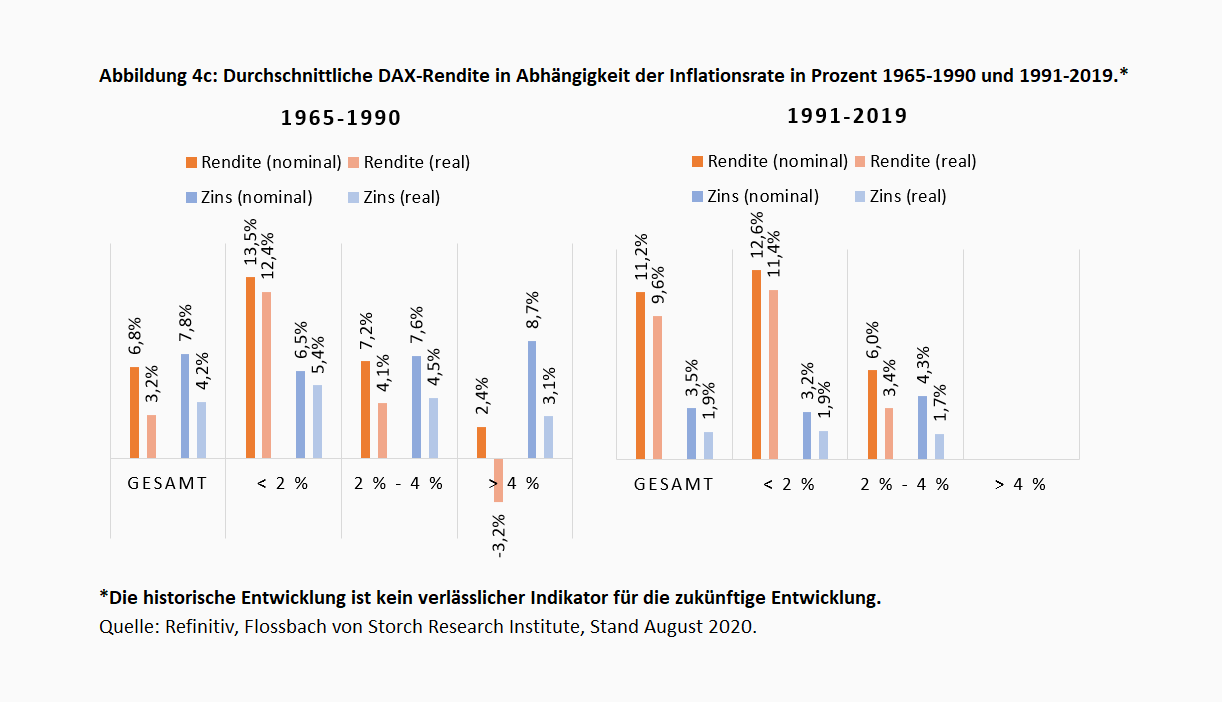

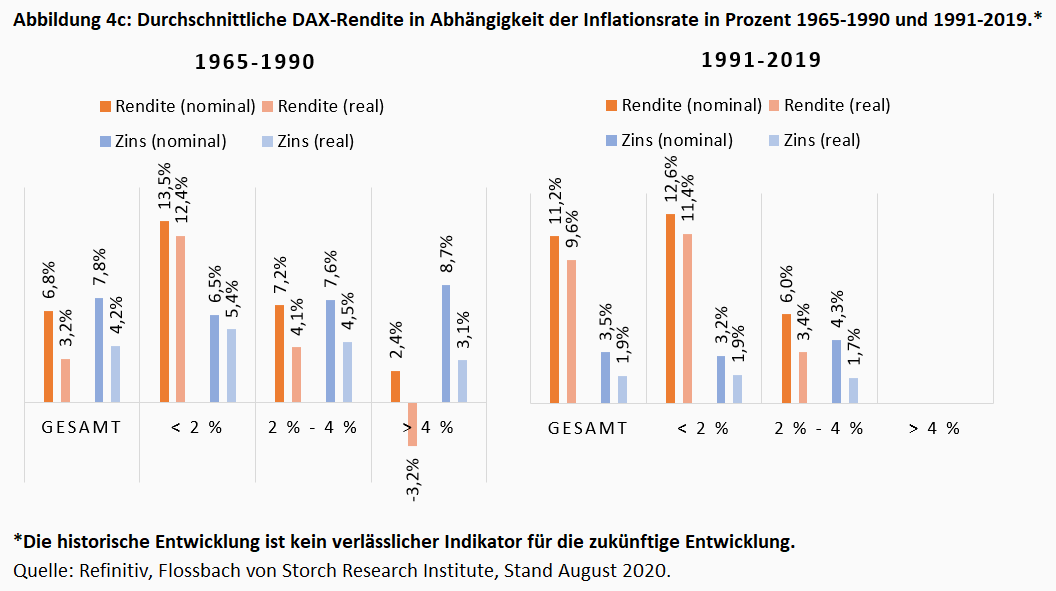

Gruppiert man die Renditen nach Höhe der jeweiligen HöInflationsrate in verschiedene Cluster, so ergibt sich auf den ersten Blick ein deutlich negativer Zusammenhang von Aktienmarktrendite und Inflationsrate, d.h. hohe Renditen beim DAX gehen mit niedrigen Teuerungsraten einher und vice versa. Lag die Inflationsrate in der Vergangenheit bei unter 2 %, so betrug die DAX-Rendite im Durchschnitt 12,8 %. Lag sie im Intervall zwischen 2 % und 4 %, so betrug die Rendite durchschnittlich 6,8 %. Stieg die Inflation gar auf über 4 % an, so ergab sich eine Nominalrendite von gerade einmal 2,4 %. Zieht man die realen Renditen heran, so sind die Unterschiede erwartungsgemäß noch deutlich größer. So war die reale Rendite des DAX in Jahren sehr hoher Inflation mit -3,2 % deutlich negativ.3 Der Grund liegt im zuvor beschriebenen Zusammenspiel von Inflation und Zinsniveau. So geht mit einem Anstieg der Inflation ein Anstieg des allgemeinen Zinsniveaus einher, da die Zentralbanken versuchen, die Teuerungsraten über Leitzinserhöhungen zu bremsen. So liegt die durchschnittliche Nominalrendite (im Falle Deutschlands gemessen an der Verzinsung 10-jähriger Bundesanleihen) in Zeiten vergleichsweise niedriger Inflation bei 4,0 %, während sie bei mittlerer Inflation 6,5 % und bei sehr hoher Inflation 8,7 % beträgt. Beim Realzins ergeben sich auf Basis der Gruppierung keine nennenswerten Veränderungen, d.h. Inflations- und Zinsniveau steigen in etwa in gleichem prozentualem Ausmaß.

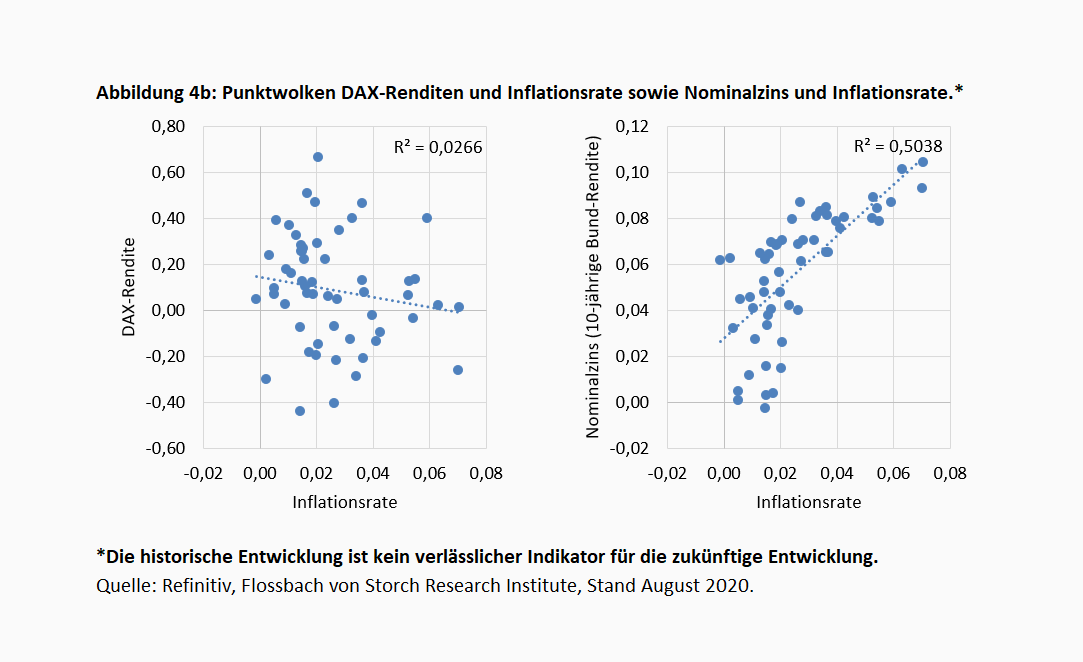

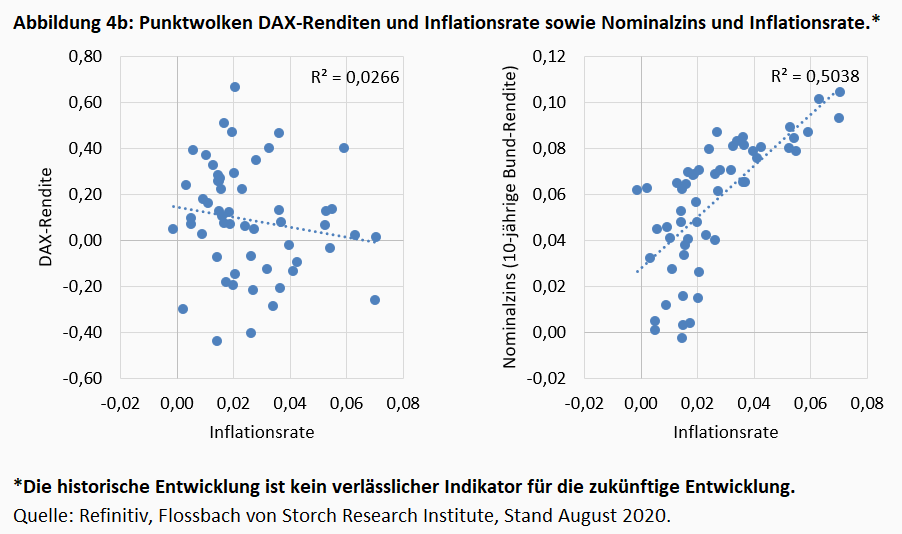

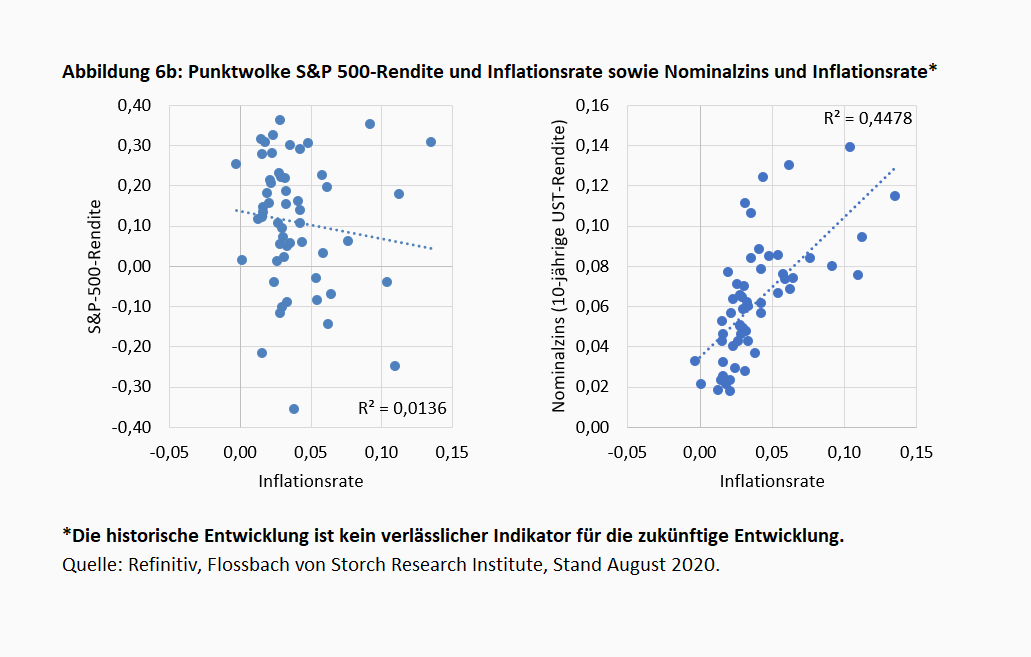

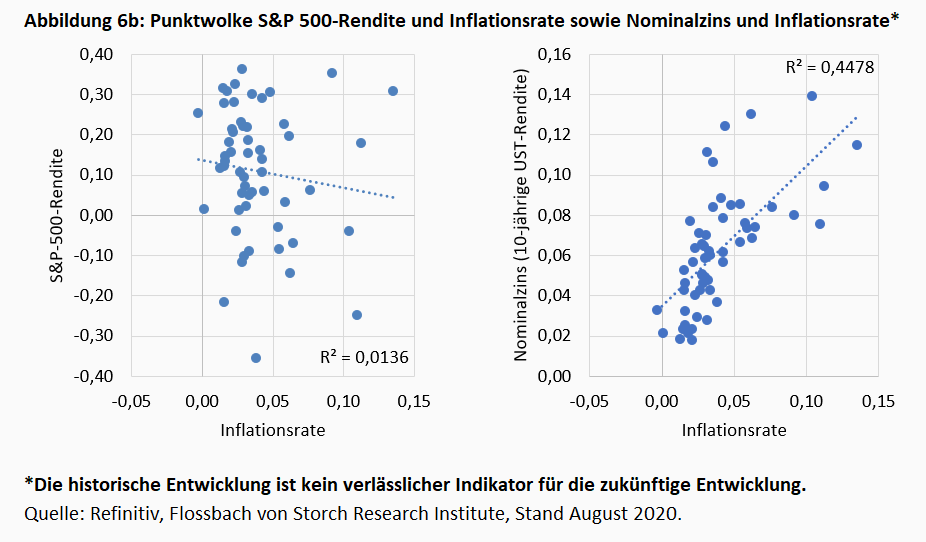

Würde man allein auf Basis der herangezogenen Durchschnittswerte sowie der vorgenommenen Gruppierungen eine Aussage zum analysierten Zusammenhang tätigen, so wäre man geneigt zu behaupten, dass die Inflation aus Sicht eines Anlegers gar nicht gering genug sein kann. Wie Abbildung 4b (links) zeigt, ist dieser Eindruck zwar nicht falsch, aufgrund der breiten Streuung der Renditen jedoch im statistischen Sinne nicht belastbar. Das sehr geringe R2 von 0,03 verdeutlicht, dass die Inflation kaum einen Erklärungsbeitrag für Schwankungen der DAX-Rendite liefert. Demgegenüber ist der Zusammenhang von Inflationsrate und Zinsniveau sehr hoch (Abbildung 4b, rechts). Das R2 liegt hier bei 0,50.

Wie Abbildung 2 erkennen lässt, ist der Untersuchungszeitraum von zwei grundlegend verschiedenen Phasen geprägt. So herrschten bis Anfang der 1990er Jahre hohes Wirtschaftswachstum bei hoher Inflation und hohen Zinsen vor. Da der Nominalzins stets über der Inflation lag, war der Realzins deutlich positiv und lag zwischen 3 % und 5 %. Seitdem sinken Wachstum, Inflation und Zinsniveau deutlich. Da der Nominalzins deutlich stärker gefallen ist als die Teuerungsrate, sind die Realzinsen stark gesunken und bereits seit einigen Jahren deutlich negativ. Aufgrund dieses Strukturbruchs zu Beginn der 1990er Jahre, wollen wir den Untersuchungszeitraum im nächsten Schritt in zwei Phasen unterteilen und obige Analyse wiederholen.

Wie Abbildung 4c verdeutlicht, ergibt sich der vorherige Zusammenhang auch für die zwei separat betrachteten Zeiträume. Allerdings gilt es zu konstatieren, dass die Durchschnittsrenditen seit Beginn der 1990er Jahre auf einem deutlich höheren Niveau liegen als zuvor (11,2 % vs. 6,8 %), was insbesondere darauf zurückzuführen ist, dass es seitdem keine Jahre mehr gab, in denen die Inflationsrate über 4 % lag, was zuvor mit sehr schwachen Aktienjahren mit negativen Realrenditen verbunden war.

Der Renditevorsprung seit Beginn der 1990er-Jahre geht mit deutlichen Unterschieden im Zinsniveau einher. Während zwischen 1965 und 1990 eine Nominalverzinsung von 7,8 % auf die 10-jährige Bundesanleihe zu verzeichnen war, sinkt dieser Wert in der zweiten Phase auf 3,5 %. Insgesamt ist auch der Realzins seitdem deutlich gesunken (1,9 % vs. 4,2 %).

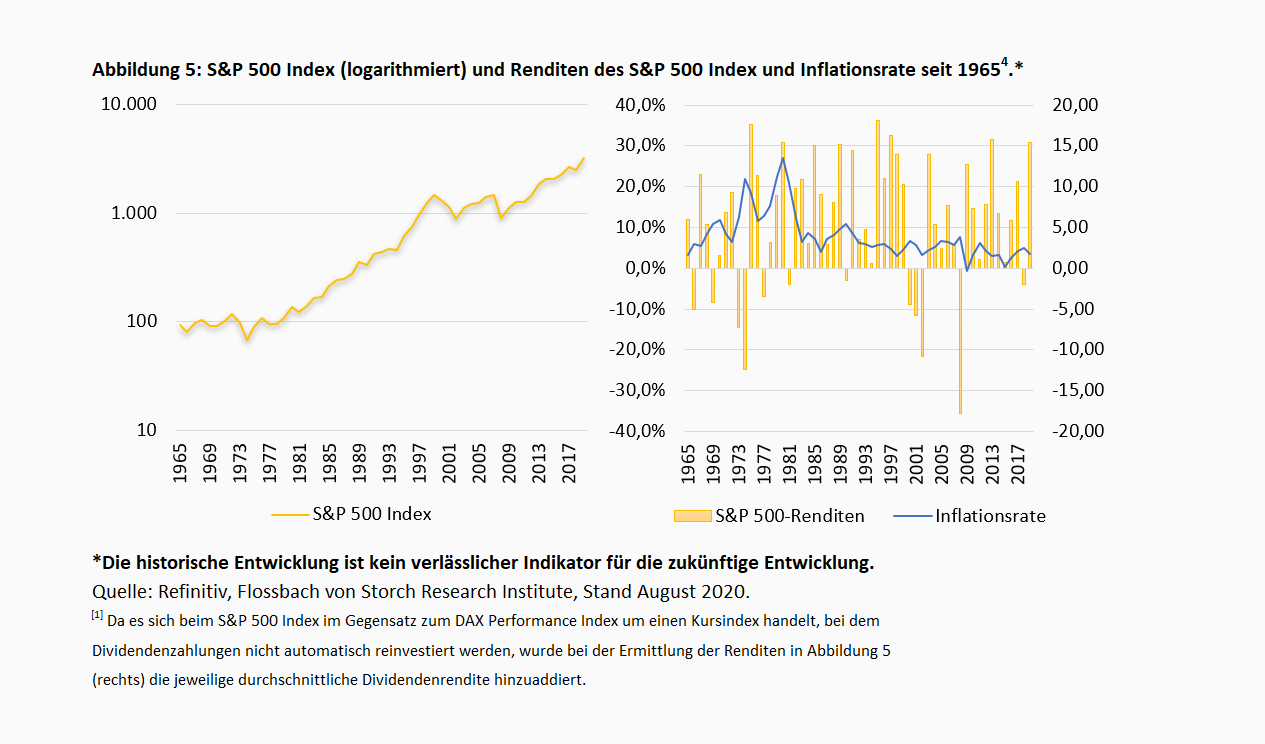

Im nächsten Schritt wollen wir die Beobachtungen mit der entsprechenden Entwicklung, die sich für die USA auf Basis des S&P 500 Index ergibt, spiegeln. Für den S&P 500 liegt die nominale Aktienmarktrendite bei durchschnittlich 11,0 % p.a., bei einer Inflationsrate von durchschnittlich 3,9 % (Abbildung 5). Auf realer Basis ergibt sich demnach eine Durchschnittsrendite von 7,1 % p.a. Auch wenn die Schwankungsbreite der Renditen insgesamt etwas geringer ausfällt als beim DAX, so ist sie dennoch beträchtlich. Die minimale Rendite ergibt sich im Jahr 2008 mit -35,5 %, während sie im Maximum bei 36,2 % im Jahr 1995 liegt.

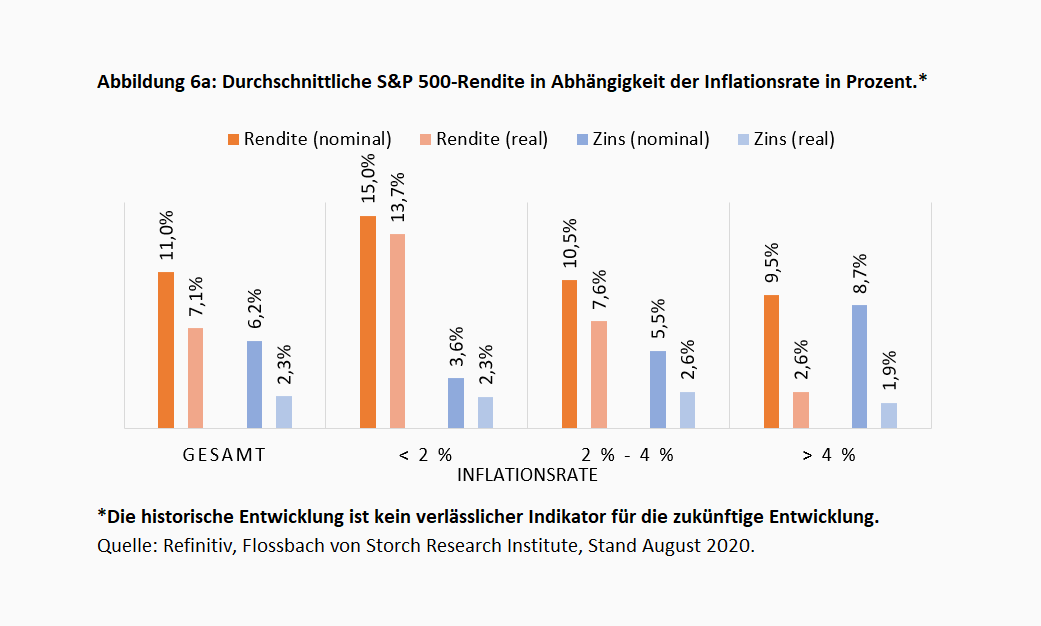

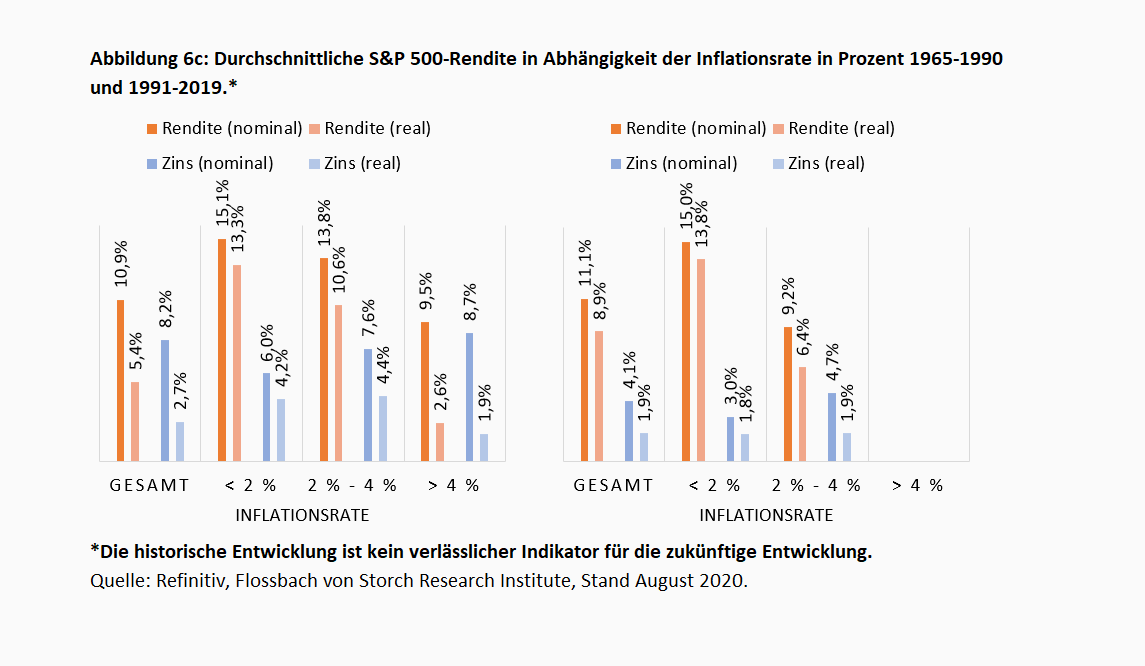

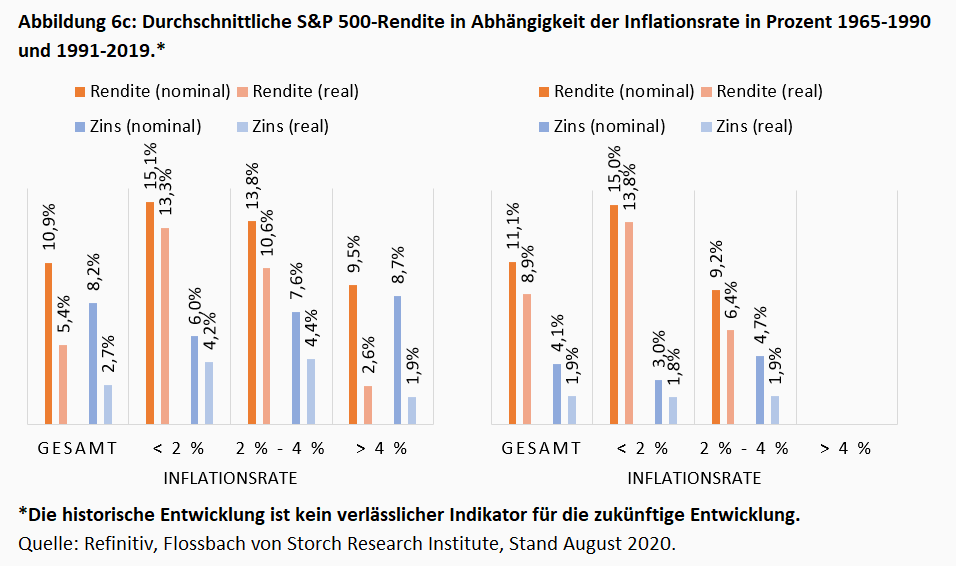

Hinsichtlich der gruppierten Renditen in Abhängigkeit der Inflation ergibt sich ein im Vergleich zu Deutschland ähnliches Bild. So nehmen auch hier die Renditen mit steigenden Inflationsraten ab (Abbildung 6a). Auch hier liefert die Inflation jedoch aufgrund der breiten Streuung der Aktienmarktrenditen ebenso wie beim DAX im statistischen Sinne nur geringen Erklärungsbeitrag für die Renditen (Abbildung 6b), während Inflationsrate und Zinsniveau einen engen statistischen Zusammenhang aufweisen. Hinsichtlich des in zwei Einzelzeiträume unterteilten Subsamples sind die Unterschiede etwas weniger stark ausgeprägt als in Deutschland (Abbildung 6c). Dies ist unter anderem darauf zurückzuführen, dass im Zeitraum 1965-1990 in den USA auch in Zeiten hoher Inflation vergleichsweise hohe Nominalrenditen von durchschnittlich 9,5 % zu beobachten waren. Jedoch sind die Unterschiede hinsichtlich der Realrendite ähnlich wie in Deutschland im ersten Subsample (1965-1990) mit 5,4 % aufgrund der deutlich höheren Inflation weitaus geringer als im zweiten Subsample (1991-2019) mit 8,9 %.

Aufsetzend auf den Erkenntnissen wollen wir abschließend eine weiterführende Analyse des Aktienmarkts vornehmen. Da sich der Einfluss der Inflation nicht von dem des Zinsniveaus isolieren lässt und somit lediglich eine Aussage zur Korrelation nicht aber zur Kausalität gemacht werden kann, gilt es den Aktienmarkt als solches differenzierter zu betrachten.

Wie eingangs erläutert, sind Branchen und Geschäftsmodelle unterschiedlich stark von Inflation bzw. sich ändernden Inflationserwartungen betroffen. Aktien von Unternehmen, die bereits seit langem über eine starke Cashflowbasis verfügen, deren Wachstumspotenzial allerdings eher beschränkt ist und vom Markt daher relativ günstig bewertet werden, werden als „Value“-Aktien bezeichnet. Zu diesen zählen typischerweise Unternehmen aus den Branchen Konsumgüter, Versicherungen oder Energie. Gerade diese Sektoren sollten aufgrund der Tatsache, dass sie Preiserhöhungen vergleichsweise einfach auf die Kunden abwälzen können, mit hohen Inflationsraten wenig Probleme haben. Demgegenüber verfügen Unternehmen, deren Anteile als „Growth“-Aktien bezeichnet werden, zwar häufig über keine gefestigte Cashflowhistorie, ihnen werden aber starke Wachstumsaussichten attestiert, was häufig zu einer vergleichsweise hohen Bewertung führt. Ihre Fähigkeiten, steigende Kosten auf die Kunden umzulegen, sind aufgrund des hohen Anteils von weit in der Zukunft liegender Umsätze, begrenzt. Zudem geht hohe Inflation wie gezeigt mit hohen Nominalzinsen einher. Modelltheoretisch dürften „Growth“-Aktien stärker leiden als „Value“-Aktien, da der Diskontierungsfaktor einen umso größeren Einfluss gewinnt, je weiter in der Zukunft die Free Cashflows liegen. Im umgekehrten Fall einer niedrigen Inflation und sinkender Zinsen profitieren „Growth“-Titel wiederum überproportional. Dies hat die vergangene Dekade sehr eindrucksvoll gezeigt, in der „Growth“-Aktien ihre „Value“-Pendants bei sinkenden Zinsen weit hinter sich lassen konnten.

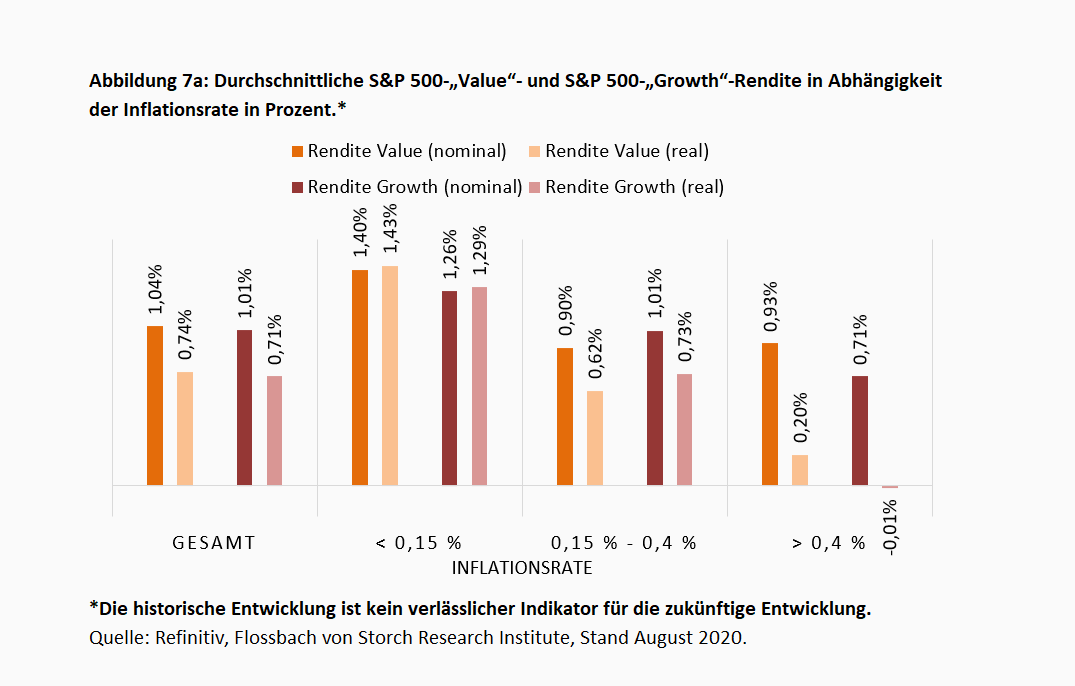

Um diese Überlegungen jedoch einer zeitlich umfangreicheren Überprüfung zu unterziehen, spiegeln wir die Inflationsentwicklung in den USA mit der Entwicklung der Subindizes S&P 500-„Value“ und S&P 500-„Growth“ seit 1975.5 Um ausreichend viele Beobachtungen zu erhalten, wird abweichend zur vorherigen Analyse auf Monatsdaten zurückgegriffen. Da es nun um die Unterschiede zwischen zwei Subindizes geht, wird auf die Unterteilung in zwei Zeiträume verzichtet.

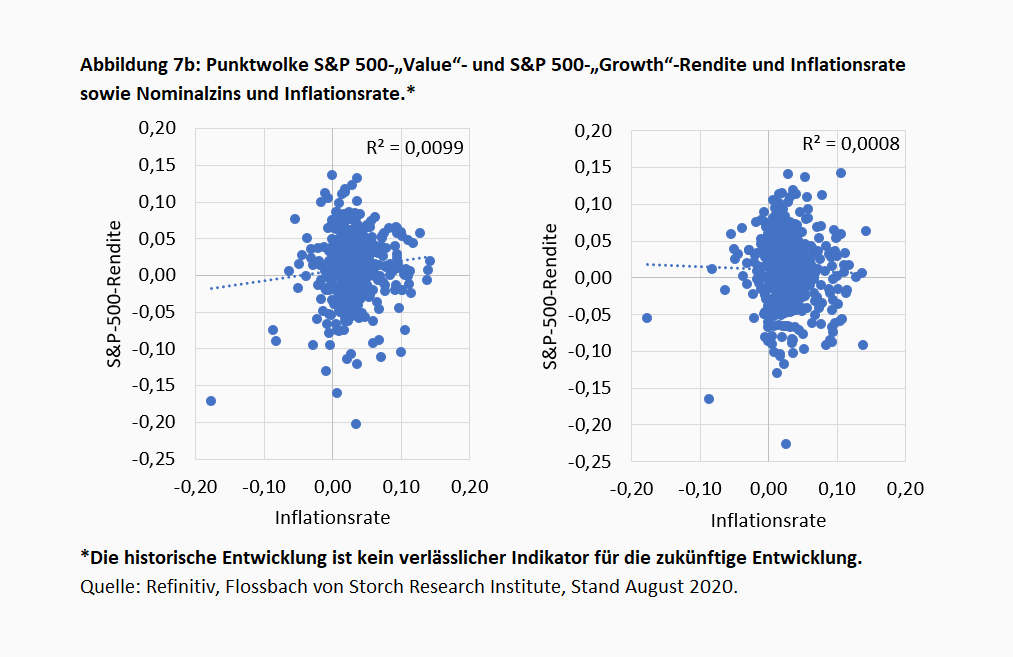

Wie Abbildung 7a zeigt, ergeben sich entgegen der zuvor abgeleiteten Hypothese keine nennenswerten Unterschiede zwischen den Subsamples. Entgegen der Erwartung haben sich „Value“-Aktien im Umfeld niedriger Inflation und damit niedriger Zinsen besser entwickelt als „Growth“-Aktien. Erwartungsgemäß leiden „Growth“-Aktien etwas stärker als „Value“-Aktien, wenn die monatliche Inflationsrate über 0,45 % steigt. Abbildung 7b lässt jedoch erahnen, dass die Unterschiede keine statistische Signifikanz haben.

Die umfangreichen Unterstützungsmaßnahmen der Staaten und Notenbanken im Zuge der Corona-Pandemie könnten mittel- bis langfristig zu deutlich höheren Inflationsraten führen. Aktien werden von vielen Marktteilnehmern in einem solchen Umfeld als attraktive Anlageklasse angesehen. Empirisch lässt sich dies insoweit bestätigen, als dass es die betrachteten Aktienmärkte in der Vergangenheit selbst in einem Umfeld von Inflationsraten von bis zu vier Prozent vermochten, positive Realrenditen zu erzielen. Allerdings war ihre Performance insbesondere in einem Umfeld niedriger Teuerungsraten weitaus besser. Demgegenüber konnten sie der ihnen zugeschriebenen Werterhaltungsfunktion in hochinflationären Phasen nicht gerecht werden. Dies ist auf den engen Zusammenhang von Inflation und Zinsniveau zurückzuführen. So besteht zwischen Aktienpreisen und Zinsniveau ein inverser Zusammenhang. Hohe Zinsen führen dazu, dass sich die Gegenwartswerte künftiger Cashflows und damit der faire Aktienkurs verringern.

Nach vorne blickend erscheint es jedoch fraglich, inwieweit eine durchaus wahrscheinliche Wiederbelebung der Inflation von einer Anhebung der Zinsen begleitet sein wird. Die immer weiter ausufernde Schuldenlast der Staaten dürfte den Nominalzins auf absehbare Zeit nahe der Nulllinie halten. Für die Aktienmärkte wäre dies ein vielversprechendes Umfeld.

1 Siehe hierzu Flossbach von Storch Research Institute, FvS Vermögenspreisindex Deutschland, abrufbar unter: https://www.flossbachvonstorch-researchinstitute.com/de/deutschland/, Stand: Juli 2020.

2 Warum die Zentralbanken ihr Ziel der Preisniveaustabilität bei einer Inflationsrate von 2 % erfüllt sehen: Federal Reserve: „Why does the Federal Reserve aim for 2 percent inflation over time?“, abrufbar unter: https://www.federalreserve.gov/faqs/economy_14400.htm, letzter Zugriff am 15. Juli 2020.

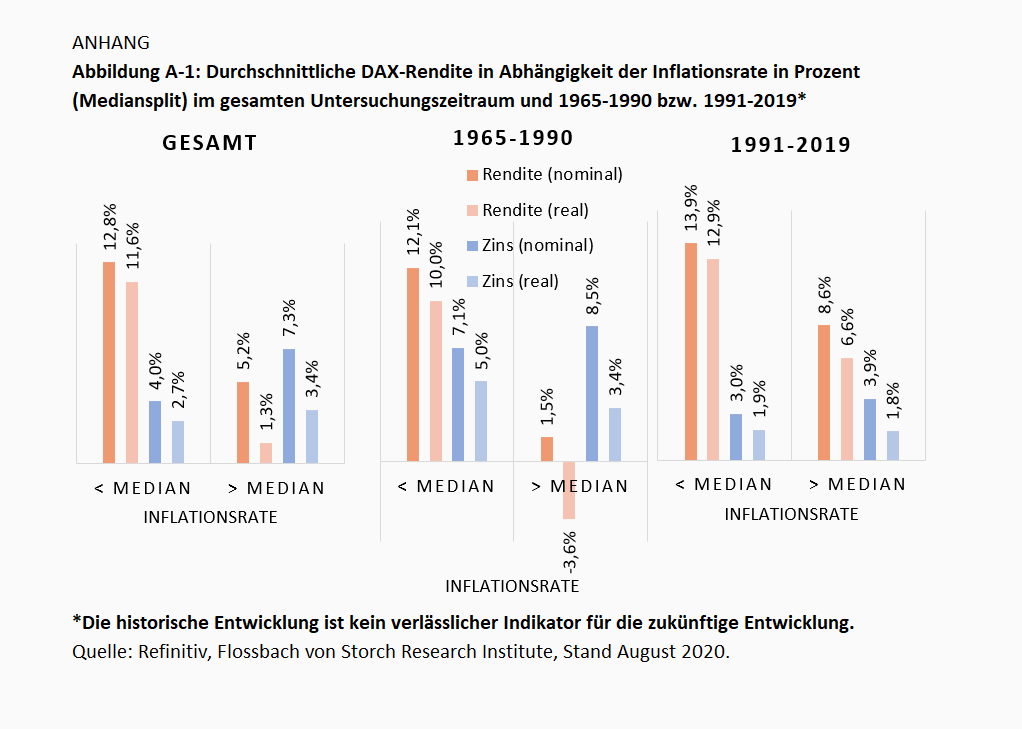

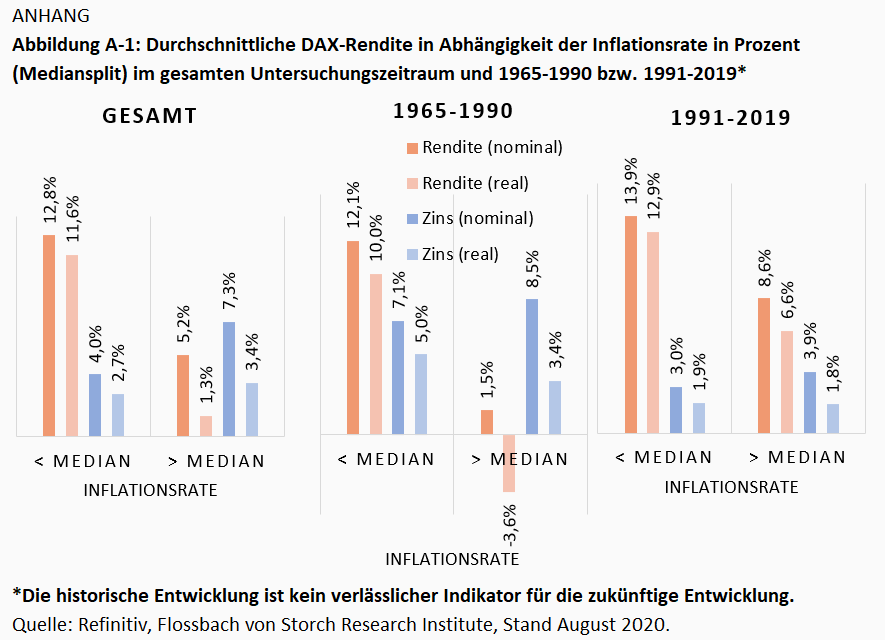

3 Stellt man auf den weniger ausreißeranfälligen Median ab, wird dieser Eindruck bestätigt (siehe Anhang, Abbildung A-1a). So betrug die durchschnittliche DAX-Rendite in Jahren, in denen die Teuerung unterhalb des Medians von 2,01 % lag, 12,8 %, während sie in Jahren, in denen die Inflation oberhalb des mittleren Werts lag, nur 4,3 % betrug. Die realen Renditen unterscheiden sich gar um fast 12 Prozentpunkte.

4 Da es sich beim S&P 500 Index im Gegensatz zum DAX Performance Index um einen Kursindex handelt, bei dem Dividendenzahlungen nicht automatisch reinvestiert werden, wurde bei der Ermittlung der Renditen in Abbildung 5 (rechts) die jeweilige durchschnittliche Dividendenrendite hinzuaddiert.

5 Die entsprechenden Indizes werden erst seit dem Jahr 1975 berechnet, daher weicht der Beobachtungszeitraum von den vorherigen Analysen ab.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.