11.02.2021 - Studien

Der US-amerikanische S&P 500 eilt von Rekord zu Rekord und lässt sein europäisches Pendant, den Stoxx 600, weit hinter sich. Die Studie analysiert, warum die Wertentwicklung derart auseinanderklafft.

Während sich die Marktwerte der im Index enthaltenen Unternehmen beim S&P 500 seit dem Jahr 2010 verdreifachten, tritt sein europäisches Pendant, der Stoxx 600, seit einer Dekade auf der Stelle. Ein bedeutender Erklärungsfaktor für die deutlichen Unterschiede in der Wertentwicklung liegt im verschiedenartigen Branchenmix der Indizes. So entfallen mittlerweile mehr als ein Viertel der Marktkapitalisierung des S&P 500 auf hochprofitable Technologieunternehmen. Während diese beim Stoxx 600 nur eine untergeordnete Rolle spielen, litt die Entwicklung des Index unter den hochgewichteten Finanzwerten.

Die Lage der Wirtschaft eines Landes wird in der Regel aus der Entwicklung des Bruttosozialproduktes abgeleitet. Positive Wachstumsraten zeigen gesamtwirtschaftliche Expansion, während negative Veränderungsraten einen Rückgang der in einer Volkswirtschaft erstellten Waren und Dienstleistungen induzieren. Arbeitsmarktdaten, Einkaufsmanagerindizes (PMI) oder Stimmungsindikatoren, wie der hierzulande populäre IfO-Geschäftsklimaindex, dienen ebenso als Gradmesser für die aktuelle und erwartete gesamtwirtschaftliche Situation. Als besonders geeigneter Frühindikator hat sich in der Vergangenheit der Aktienmarkt erwiesen, insbesondere wenn das Land oder die Region über einen bedeutenden, viele Branchen umfassenden Leitindex verfügt. So gilt es als ungeschriebenes Gesetz, dass der Aktienmarkt realwirtschaftliche Entwicklungen mit einem Vorlauf von etwa drei bis sechs Monaten vorwegnimmt.

Als die Kurse im späten Frühjahr des vergangenen Jahres nach ihren Tiefstständen im März eine sehr dynamische Erholung einleiteten, schien es jedoch, als hätten sich die Aktienindizes von ihrer Funktion als verlässliche Indikatoren verabschiedet. Besonders erstaunlich war das Auseinanderklaffen von Aktienmarkt und Realwirtschaft in den USA: Während die Pandemie wie in sonst keinem anderen westlichen Industriestaat durch das Land rollte und Wirtschaft und Arbeitsmarkt in historischem Ausmaß einbrechen ließ, eilten die US-amerikanischen Aktienindizes schon bald auf neue Rekordhochs. Dabei waren und sind die Dauer und die Folgen der Pandemie bis heute kaum abschätzbar. Die Aktienkurse hätten sich schlicht von der Realwirtschaft entkoppelt, so die wenig befriedigende Begründung. Anders als im Falle einzelner Aktien, deren Preise sich auch über längere Zeiträume fernab ihrer inneren Werte bewegen können, ist dies für den Gesamtmarkt jedoch wenig wahrscheinlich. Wären die Kurse nicht durch zu erwartende Gewinne untermauert, würden Arbitrageure kurz- bis mittelfristig dafür sorgen, dass der Markt auf ein angemessenes Niveau zurückfindet.

Doch sind die Kursentwicklungen des Kalenderjahres 2020 mitnichten irrational. Vielmehr lassen sich zwei elementare Erklärungsfaktoren anführen, die, auch wenn sie nicht neu sind, durch die Pandemie einen erheblichen Bedeutungszuwachs erfahren haben. So haben die umfangreichen geld- und fiskalpolitischen Hilfspakete der Staaten und Zentralbanken dazu geführt, dass die Kapitalmarktteilnehmer die ultraniedrigen Zinsen zusehends als nachhaltig ansehen. Niedrige Diskontierungszinsen lassen die Gegenwartswerte der erwarteten Unternehmensgewinne und damit die Aktienkurse in die Höhe schießen. Zum anderen muss man konstatieren, dass der Aktienmarkt nicht über alle Unternehmen hinweg einen Preisauftrieb erfahren hat. Vielmehr haben die Marktteilnehmer unter den Unternehmen und Branchen nachhaltige „Krisengewinner“ und „Krisenverlierer“ ausgemacht. Die Börsenkurse, als Frühindikatoren der Realwirtschaft, eskomptieren schlicht die Zeit nach der Krise, indem sie zukunftsträchtige Geschäftsmodelle höher bepreisen und sich von aussterbenden Geschäftsfeldern abwenden. Die Pandemie ist hierbei jedoch kein Strukturbruch, sondern lediglich Trendbeschleuniger für ein sich bereits seit vielen Jahren änderndes Konsum- und Investitionsverhalten.

Die vorliegende Studie liefert Hinweise, warum der US-amerikanische Leitindex S&P 500 von Rekord zu Rekord eilt und dabei sein europäisches Pendant, den Aktienindex Stoxx 600, weit hinter sich lässt. So sind im S&P 500 viele hochkapitalisierte Unternehmen aus Sektoren enthalten, die als „Krisengewinner“ gelten. Die schwache Wertentwicklung des Stoxx 600 ist hingegen auf den hohen Anteil wenig zukunftsträchtiger Industrien zu erklären. Eine Analyse der Gewinnentwicklung der Branchen und Unternehmen im Zeitverlauf zeigt, dass sich die Unterschiede in der Kursperformance durch die fundamentale Entwicklung erklären lassen.

Eingangs wird die Marktkapitalisierung des S&P 500 und des Stoxx 600 und der in den jeweiligen Indizes enthaltenen Sektoren analysiert. Hierbei gilt ein besonderes Augenmerk der Entwicklung der Indexgewichte der unterschiedlichen Industrien im Zeitverlauf. Da zuletzt häufiger dazu zu lesen war, dass der Aktienmarkt die Realwirtschaft nicht mehr treffend abbilde und die Indexentwicklung in zunehmendem Ausmaß auf einige, wenige Unternehmen zurückzuführen sei, erfolgt anschließend eine Analyse der Indexkonzentration. Eine Gegenüberstellung der Marktwerte und der Gewinnanteile unterschiedlicher Industrien schließt die Analyse ab. Der Untersuchungszeitraum erstreckt sich über den Zeitraum Januar 2010 bis Dezember 2020.

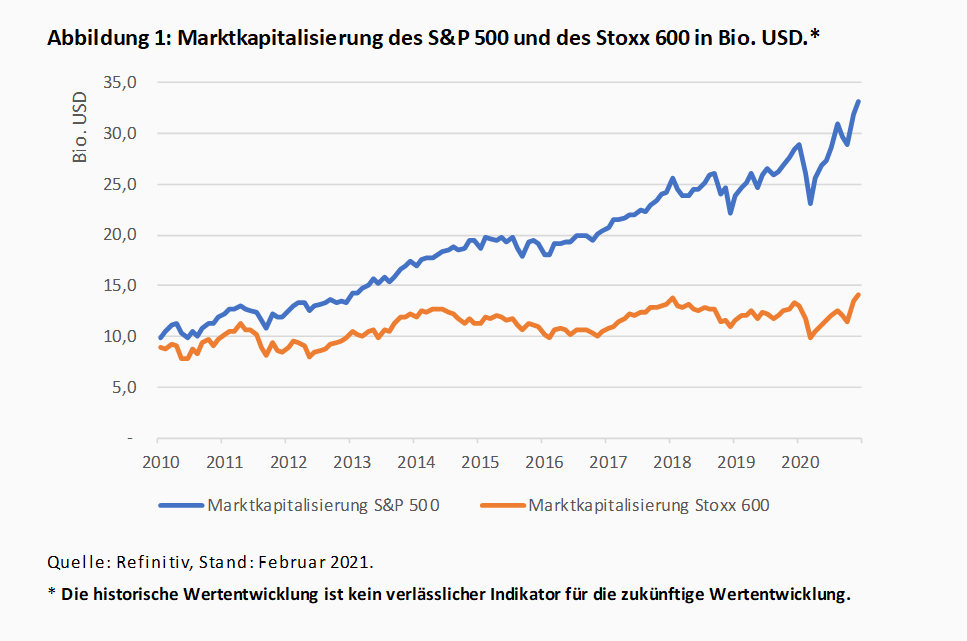

Abbildung 1 zeigt die Entwicklung der Marktkapitalisierung der betrachteten Indizes im Zeitablauf. Lagen die Indizes zu Beginn des Jahres 2010 in etwa auf gleichem Niveau von etwa 10 Bio. US-Dollar (USD), so driften die Indizes seitdem deutlich auseinander. Während die Unternehmen des Stoxx 600 zuletzt eine aggregierte Markkapitalisierung von 13,4 Bio. USD auswiesen, was einem Wertzuwachs von 5,3 Bio. USD bzw. 59,2 % entspricht, verdreifachte der S&P 500 seine Marktkapitalisierung auf 33,2 Bio. USD (+233,9 %) im selben Zeitraum. Die Abbildung verdeutlicht, dass der Anstieg nicht das Ergebnis singulärer Ereignisse wie der Corona-Pandemie ist, sondern seit geraumer Zeit kontinuierlich verläuft.

Die Gründe für das Auseinanderdriften sind vielfältig. Als wesentliche Faktoren, die die Preise auf Aktienmärkten bestimmen, gelten die gesamtwirtschaftliche Entwicklung und das Zinsniveau. Hinsichtlich dieser Kriterien war über die letzte Dekade in beiden Regionen ein recht vergleichbares Umfeld auszumachen. Zwar erwies sich das gesamtwirtschaftliche Wachstum in den USA als etwas robuster als auch in Europa, doch waren die Wachstumsraten des BIP bis zum Ausbruch der Corona-Pandemie auch in Europa positiv. Im Gegenzug profitierten die europäischen Unternehmen von einem stärker akkommodierenden Zinsumfeld als die US-amerikanischen Konzerne. Zweifelsohne profitierten letztere zuletzt in erheblichem Maße von den Steuererleichterungen der Regierung Trump. Insgesamt erklärt dies jedoch nicht, warum sich die Indizes über die gesamte letzte Dekade derart unterschiedlich entwickelt haben.

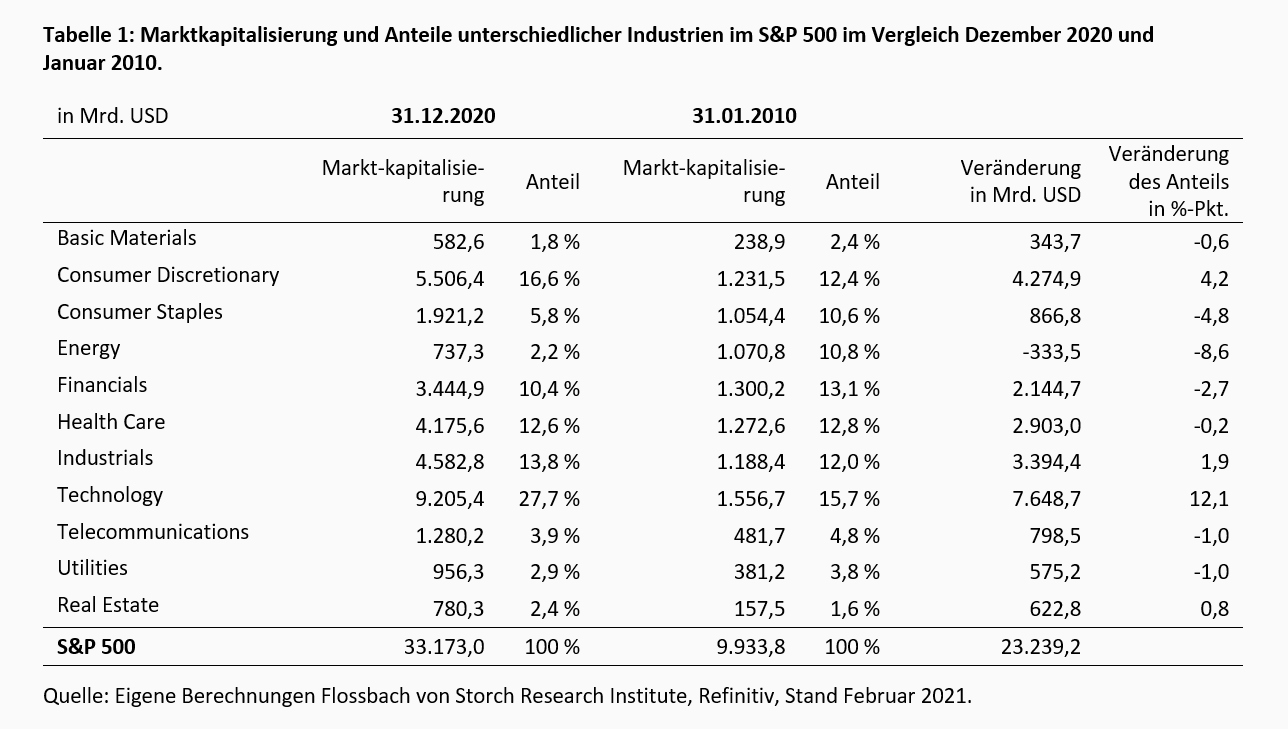

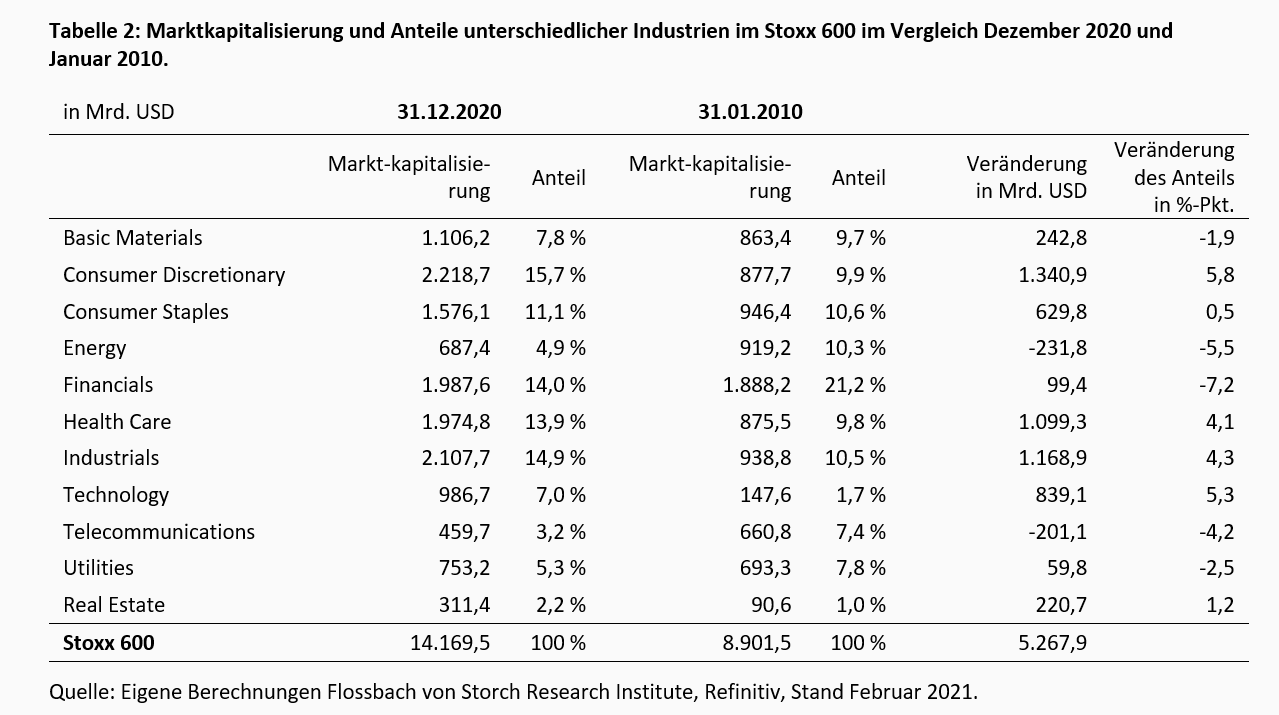

So erscheint es sinnvoll, die jeweilige Indexkomposition im Detail zu analysieren. Strukturelle Unterschiede im Gewicht und der Wertentwicklung einzelner Branchen schlagen sich insbesondere über lange Beobachtungszeiträume nieder. Wie Tabelle 1 zeigt, wies der Sektor Technologie im S&P 500 bereits zu Beginn des Jahres 2010 mit 15,7 % den höchsten Anteil innerhalb des Index aus, während diese Branche beim europäischen Stoxx 600 zum gleichen Zeitpunkt auf gerade einmal 1,7 % kam. In absoluten Werten ausgedrückt: Der Technologiesektor war bereits damals mit einer aggregierten Marktkapitalisierung von 1,56 Bio. USD mehr als zehnmal so groß wie sein europäisches Pendant, das lediglich auf einen Marktwert von 148 Mrd. USD kam. Lediglich der Sektor „Real Estate“ hatte mit einem Gewicht von 1,0 % bzw. einem Marktwert von 91 Mrd. USD noch weniger Bedeutung im Stoxx 600. Demgegenüber waren Banken- und Versicherungswerte („Financials“) im europäischen Index mit 21,2 % hoch gewichtet. Deutliche Unterschiede lassen sich ebenso bei den Sektoren „Basic Materials“ (2,4 % S&P 500 vs. 9,7 % Stoxx 600), „Telecommunications“ (4,8 % vs. 7,4 %) und „Utilites“ (3,8 % vs. 7,8 %) ausmachen.

Vergleicht man die Werte aus dem Jahr 2010 mit den zuletzt zu beobachtenden Anteilen, so ist bei beiden Indizes eine deutliche Verschiebung der relativen Anteile zu beobachten. Hierbei zeigt sich zwischen S&P 500 und Stoxx 600 eine vergleichbare Entwicklung bei den einzelnen Branchen. So erfuhr der Technologiesektor sowohl beim S&P 500 als auch beim Stoxx 600 über die letzte Dekade eine deutliche Aufwertung. Zuletzt kam dieser Sektor auf ein Gewicht von 27,7 % (+12,0 %-Pkt.) beim S&P 500 und auf 7,0 % (+5,3 %-Pkt.) beim Stoxx 600. Der Anteil dieser Branche im europäischen Leitindex hat sich über die letzte Dekade demnach mehr als vervierfacht. Zu den Branchen, die ebenso einen deutlichen Zugewinn ihrer Bedeutung erfahren haben, zählen die Bereiche „diskretionärer Konsum“, „Industrie“ und „Real Estate“.

Demgegenüber hat insbesondere die Branche „Energie“ einen enormen Bedeutungsverlust in beiden Indizes erfahren. So betrug der Anteil des Energiesektors beim S&P 500 zuletzt nur noch gut ein Fünftel seines Gewichts zu Beginn der letzten Dekade (2,2 % vs. 10,8 %). Ebenso haben der Finanz- und der Telekommunikationssektor bei beiden Indizes deutliche Einbußen erfahren.

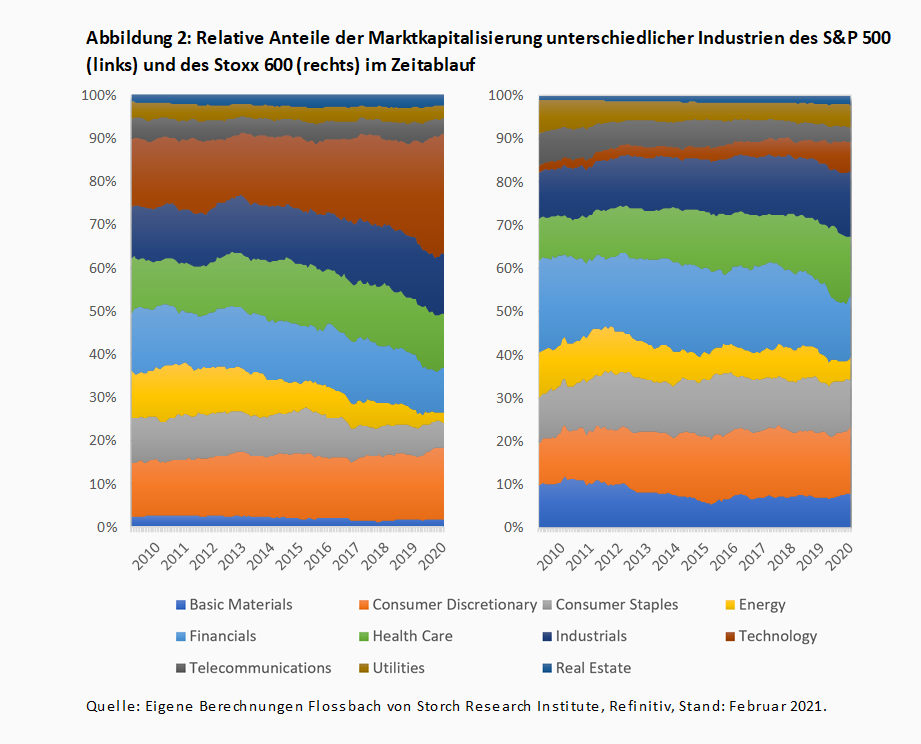

Abbildung 2 verdeutlicht die Veränderungen im Beobachtungszeitraum auf Basis von Monatswerten. Es zeigt sich, dass die Verschiebungen Resultat eines länger währenden Prozesses sind. So zeigt sich, dass die Technologiebranche ihre Anteile recht kontinuierlich ausbauen konnte, während die Energiebranche ebenso andauernd an Gewicht verloren hat.

Die vorangegangenen Ausführungen haben deutlich gemacht, dass es über die letzten Jahre zu einer erheblichen Verschiebung der Anteile einzelner Industrien gekommen ist. Fraglich ist jedoch, ob die Konzentration innerhalb der Indizes zugenommen hat. So war während der dynamischen Markterholung im Sommer 2020 häufig zu vernehmen, dass die Erholung mitnichten auf breiter Basis erfolgte, sondern lediglich auf einige wenige Branchen beschränkt blieb, die viele hochkapitalisierte Unternehmen enthalten.

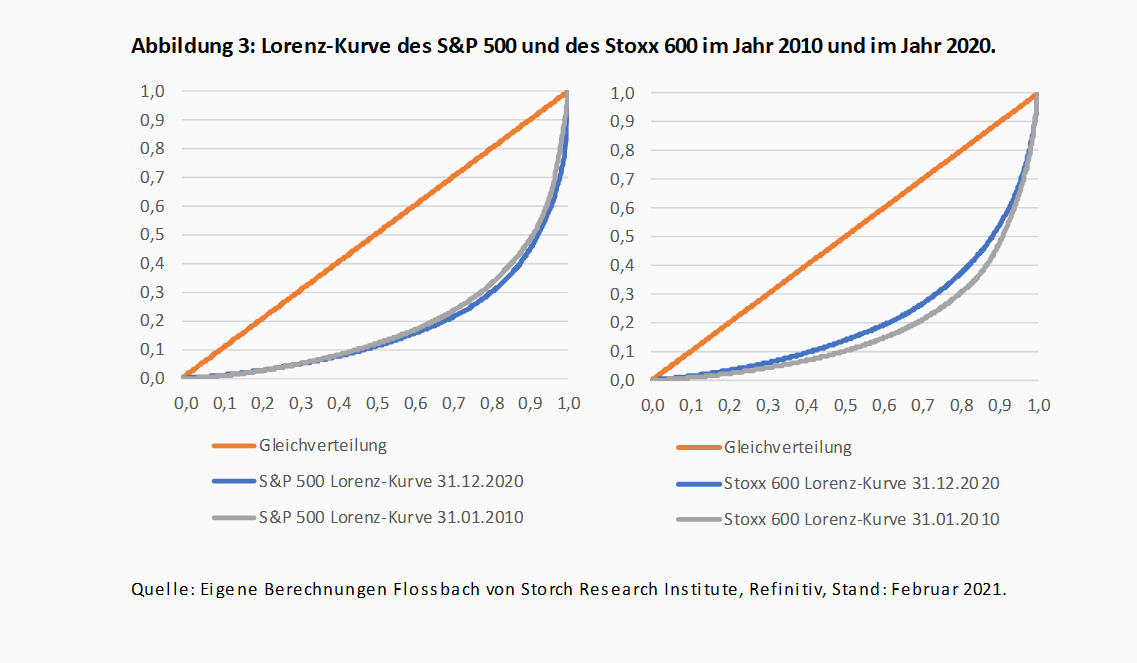

Abbildung 3 zeigt die Veränderung der Marktkonzentration zwischen Januar 2010 und Dezember 2020 anhand der Lorenz-Kurve.1 Hierbei gilt: Je größer die Fläche zwischen der jeweiligen Lorenz-Kurve und der Winkelhalbierenden, desto höher ist die Konzentration. Wie die Kurven verdeutlichen, hat sich die Konzentration beim US-amerikanischen S&P 500 über die letzte Dekade leicht erhöht, während sie beim europäischen Stoxx 600 sogar abgenommen hat. Dennoch gilt es zu konstatieren, dass die Konzentration verglichen mit anderen Leitindizes insgesamt recht hoch ist. Dies ist auf die hohe Anzahl der Indexmitglieder zurückzuführen. So repräsentierte die kleinere Hälfte der Unternehmen bei beiden Indizes zuletzt circa zehn Prozent der Marktkapitalisierung. Demgegenüber vereinen die größten zehn Prozent der Unternehmen in etwa die Hälfte des gesamten Börsenwerts des jeweiligen Index. Gleichwohl greift diese Gegenüberstellung zu zwei beliebig ausgewählten Zeitpunkten zu kurz, um eine Aussage über die Entwicklung der Konzentration im Zeitverlauf zu tätigen.

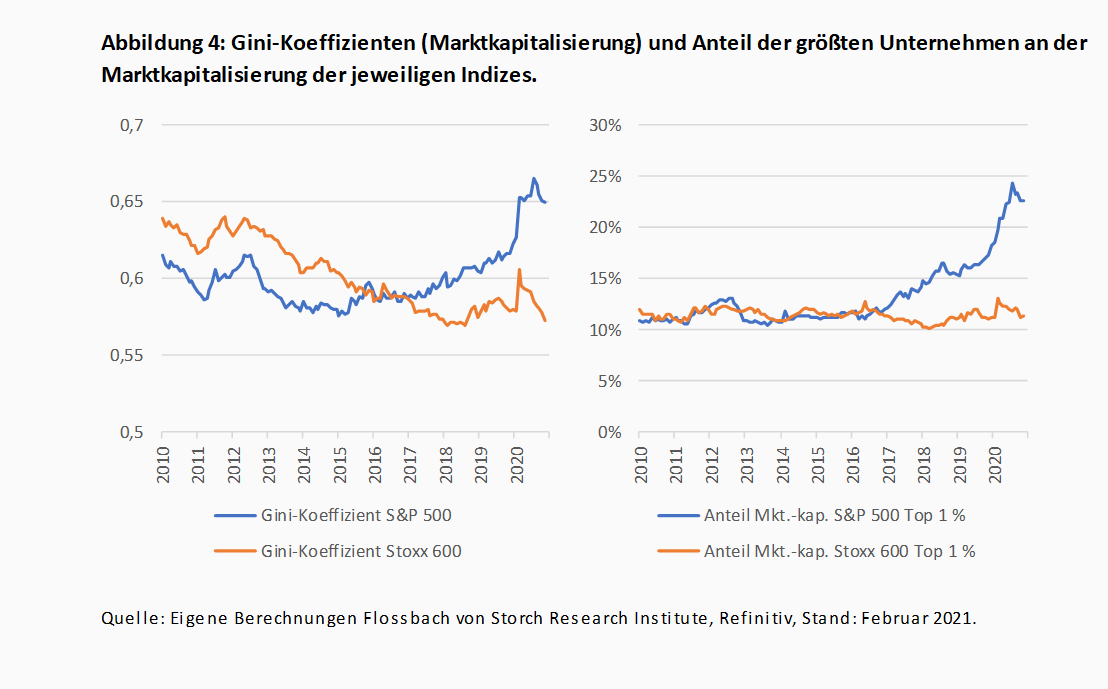

Hierzu ist es sinnvoll, auf den zeitlichen Verlauf der aus den Lorenz-Kurven abgeleiteten Gini-Koeffizienten abzustellen (Abbildung 4, links). Der Gini-Koeffizient liegt stets zwischen 0 und 1, wobei der Wert 1 für die maximale Konzentration steht. In diesem Fall würde ein Unternehmen die gesamte Marktkapitalisierung auf sich vereinen. Die Entwicklung der Koeffizienten über den Beobachtungszeitraum bestätigt das Bild, das man aus den Lorenz-Kurven gewinnen konnte. Während die Konzentration der Marktwerte beim europäischen Stoxx 600 zunächst höher war als beim S&P 500, hat sich dieses Bild mittlerweile umgekehrt. So sank die Konzentration beim europäischen Leitindex bis zum Ausbruch der Pandemie recht kontinuierlich. Für den US-amerikanischen Leitindex gilt dies nur bis zum Jahr 2015. Seitdem steigt die Konzentration deutlich an. Insbesondere der Ausbruch der Corona-Pandemie zu Beginn des Jahres 2020 führte zu einem sprunghaften Anstieg der Konzentration, der jedoch beim Stoxx 600 nur temporärer Natur war.

Dass die Marktentwicklung in den USA insbesondere von einigen, wenigen Konzernen bestimmt wird, wird von Abbildung 4 (rechts) untermauert. Die Graphen repräsentieren den Anteil der Marktkapitalisierung des größten Prozents der Unternehmen (99 % Perzentil) zum jeweiligen Zeitpunkt. Dieses Perzentil umfasst beim US-amerikanischen S&P 500 fünf Unternehmen und beim europäischen Stoxx 600 sechs Unternehmen. Während sich die Anteile dieser Unternehmen beim europäischen Stoxx 600 über die letzte Dekade nicht wesentlich veränderten, zeigt sich beim S&P 500 seit 2016 eine deutliche Ausweitung des Anteils der größten fünf Unternehmen. So repräsentierten diese Unternehmen im März des Jahres 2020 beim S&P 500 nahezu ein Viertel der gesamten Marktkapitalisierung.

Phasen, in denen einzelne Branchen ein hohes Marktgewicht auf sich vereinen, sind nicht neu. So dominierte der Technologiesektor zur Jahrtausendwende schon einmal bedeutende Indizes, bevor die IT-Unternehmen im Zuge des Platzens der Dot.Com-Blase enorm an Gewicht verloren oder ganz von der Börse verschwanden. Ebenso war der Anteil der Finanzindustrie in den Leitindizes bis zum Ausbruch der Finanzkrise insbesondere in den europäischen Indizes sehr hoch. Wie Tabelle 1 und 2 bereits zeigten, hält der dann einsetzende Bedeutungsverlust bis heute an.

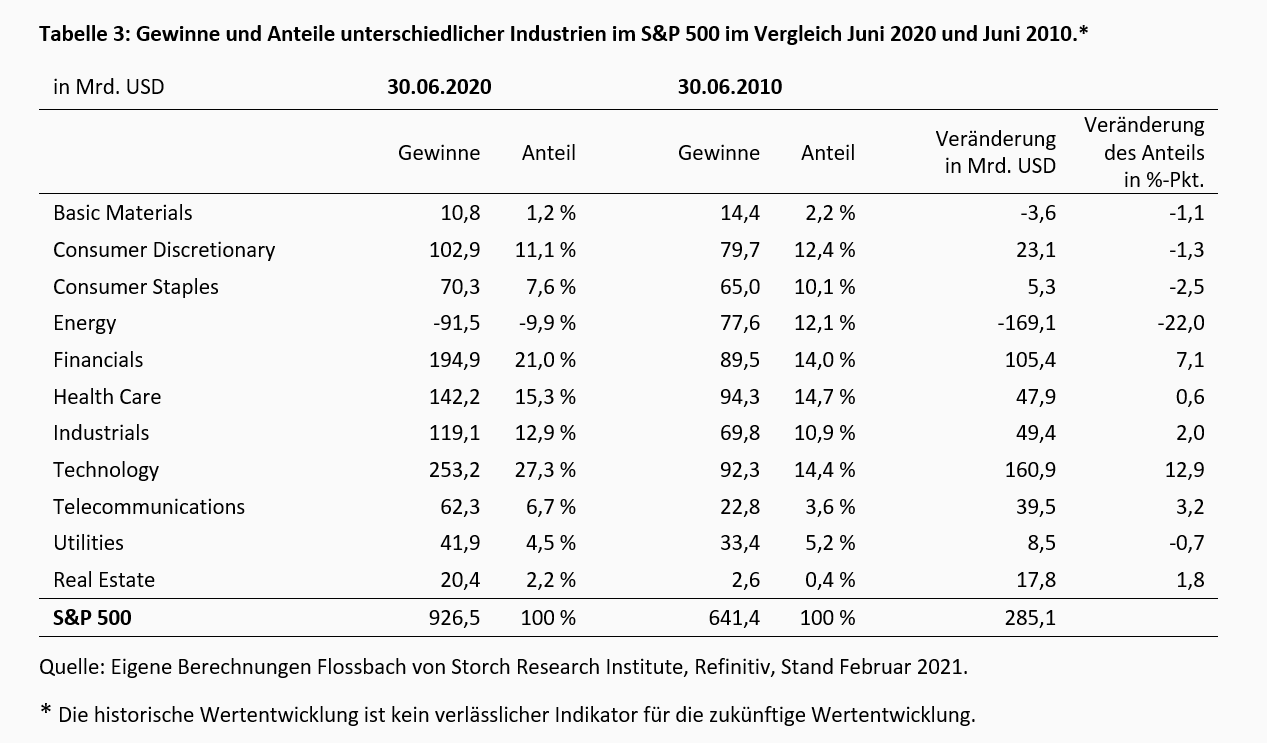

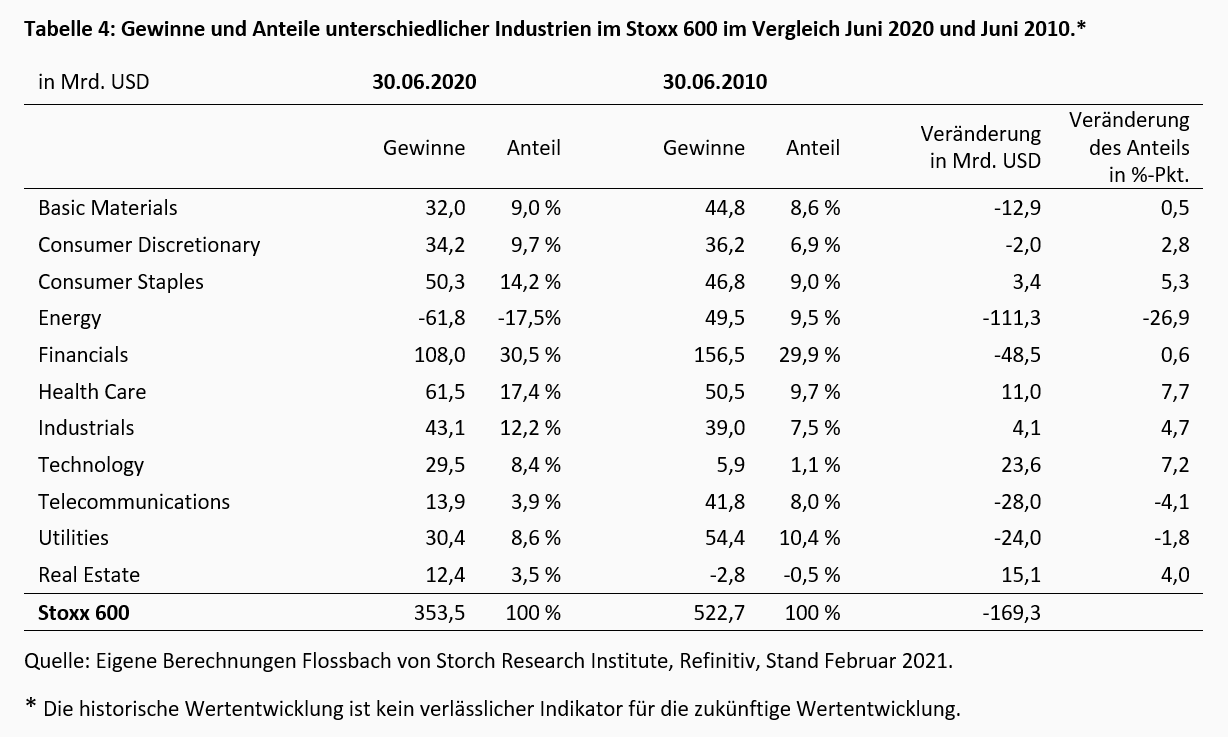

Im Gegensatz zur Jahrtausendwende scheint der Bedeutungszuwachs des Technologiesektors jedoch von fundamentaler Stärke untermauert zu sein. Wie Tabelle 3 und 4 zeigen, konnte die Ertragsentwicklung mit der Kursentwicklung mithalten. So steuerten die Technologieunternehmen des S&P 500 zuletzt mit 253,2 Mrd. USD einen Ergebnisbeitrag von 27,3 % zu den insgesamt ausgewiesenen Gewinnen von 926,5 Mrd. USD bei.2 Dies entspricht recht exakt dem Anteil, den diese Unternehmen marktkapitalisierungsgewichtet zum Jahresende 2020 hatten (27,7 %). Beim europäischen Stoxx 600 zeigt sich das gleiche Bild. Zwar ist das Gewicht der Branche in Europa wie bereits aufgezeigt bedeutend kleiner, doch steuert sie mittlerweile einen signifikanten Ergebnisbeitrag bei (8,4 % in 2020 vs. 1,1 % in 2010). Erstaunlich ist bei beiden Indizes, dass der Sektor „Financials“ anders als der Rückgang der Marktwerte dies hätte erwarten lassen, nach wie vor einen großen Gewinnbeitrag leistet. Dieser beträgt beim S&P 500 21,0 % und beim Stoxx 600 gar 30,5 %, was die jeweiligen Marktwertanteile deutlich übertrifft. Denkbar ist, dass die Anleger kein Vertrauen in die Nachhaltigkeit der Geschäftsmodelle dieses Sektors haben, was die Marktwerte trotz etwaiger Bilanzgewinne belastet.

Dass der Sektor „Energie“ zuletzt kein bedeutendes Marktgewicht mehr hatte, ist in Anbetracht der Ergebnisbeiträge der Konzerne hingegen wenig überraschend. So schrumpften die Gewinne der Energieunternehmen über die letzte Dekade zusehends zusammen, bis die im jeweiligen Index vertretenen Unternehmen der Branche zum Ende des ersten Halbjahres 2020 negative Ergebnisbeiträge beisteuerten. Diese betrugen beim S&P 500 - 91,5 Mrd. USD und beim Stoxx 600 - 61,8 Mrd. USD.

Eine deutliche Diskrepanz zeigt sich beim Sektor „Telecommunications“, der in beiden Indizes hinsichtlich seines Marktgewichts über die letzte Dekade deutlich an Einfluss verloren hat. Folgerichtig lassen sich hier beim europäischen Stoxx 600 deutlich geringere Ergebnisanteile ausmachen (3,9 % in 2020 vs. 8,0 % in 2010). Demgegenüber liegt der Gewinnanteil des Sektors beim S&P 500 im Jahr 2020 nahezu auf dem Zweifachen des Niveaus von 2010 (6,7 % in 2020 vs. 3,6 % in 2010).

Insgesamt ergibt sich beim S&P 500 gegenüber dem Jahr 2010 ein Gewinnzuwachs von etwa 285 Mrd. USD, während die europäischen Unternehmen einen Gewinnrückgang von ca. 170 Mrd. USD verbuchten. Diese Werte sind jedoch stark von den Gewinneinbrüchen vieler Unternehmen im ersten Halbjahr 2020 geprägt. Zum Ende des Geschäftsjahres 2019 lagen die aggregierten Gewinne der S&P 500 Unternehmen noch bei 1,3 Bio. USD und die der europäischen Stoxx 600 Unternehmen bei 709 Mrd. USD. Spiegelt man diese Werte mit der Entwicklung der Marktwerte, so wird deutlich, dass es in den USA zu einer deutlichen Bewertungsausweitung gekommen ist, da sich die Marktkapitalisierung bei einer Verdoppelung der Gewinne zum Zeitpunkt Ende 2019 nahezu verdreifacht hatte. Konkret sind die KGVs von durchschnittlich 15,5 auf 22,4 gestiegen (+44,7 %).

Demgegenüber bewegen sich die Bewertungsniveaus in Europa nur leicht über dem Niveau, das bereits im Jahr 2010 zu beobachten war. Damals standen Marktwerten von 8,9 Bio. USD Gewinne in Höhe von 523 Mrd. USD gegenüber (KGV von 17,0). Ende 2019 lag die Relation bei etwa 18,7 (13,2 Bio. USD/709 Mrd. USD). Die Bewertungsausweitung beträgt hier im Durchschnitt also gerade einmal 9,6 %. Die deutlichen Unterschiede bei der Veränderung des Bewertungsniveaus sind insbesondere auf den verschiedenartigen Branchenmix innerhalb der Indizes zurückzuführen. Offensichtlich halten die Anleger die Geschäftsmodelle einiger der in den USA hochgewichteten Sektoren im Durchschnitt für zukunftsträchtiger.

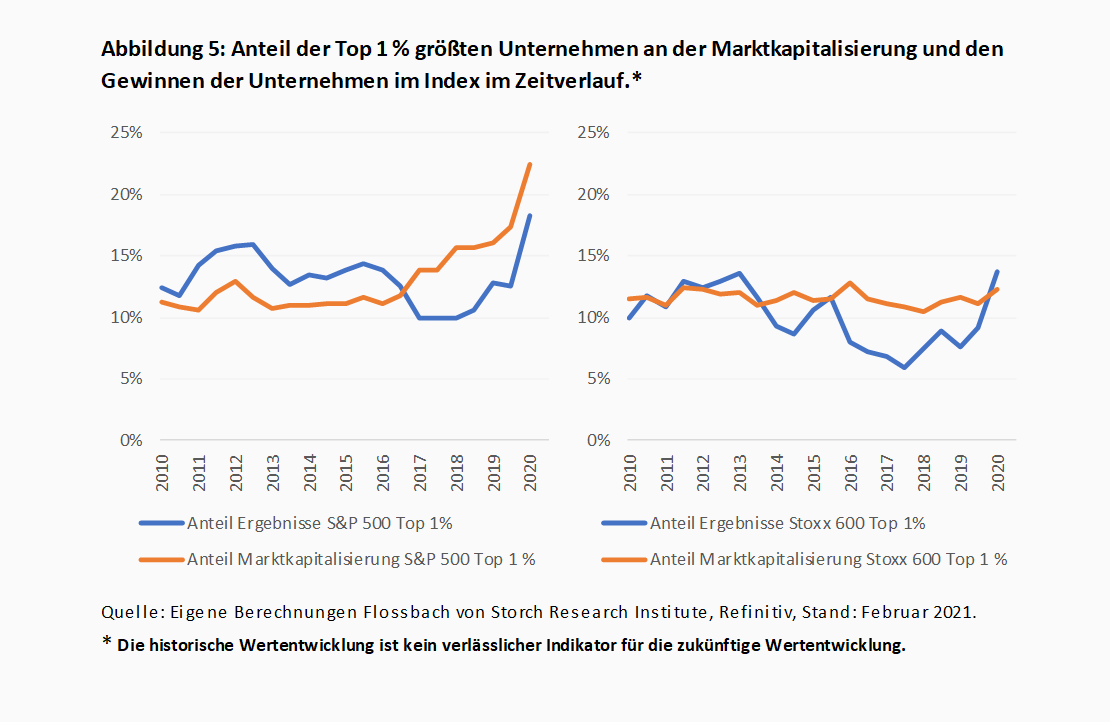

In Bezug auf die größten Unternehmen in den jeweiligen Indizes lässt sich konstatieren, dass es die jeweiligen Konzerne vermochten, ihre hohen Markwerte mit entsprechenden Gewinnen zu rechtfertigen (Abbildung 5). So steuerten die nach Marktkapitalisierung größten fünf US-amerikanischen Konzerne (Apple, Microsoft, Amazon, Alphabet, Facebook) bei einem Marktwertanteil von 22,4 % Ende Juni 2020 18,3 % zu den Gewinnen des Gesamtindex bei. Beim europäischen Stoxx 600 lag der Gewinnanteil der größten sechs Konzerne (Nestlé, LVMH, Roche, Novartis, L`Oréal, SAP) bei 13,7 %, bei einem Marktgewicht von 12,3 %.

Dass das Aktienjahr 2020 am Ende ein Erfreuliches werden würde, hätte noch im Frühjahr 2020 kaum ein Marktexperte für möglich gehalten. Das Herunterfahren der wirtschaftlichen Aktivität in vielen Industriestaaten führte zur Unterbrechung von Lieferketten, Produktionsstopps und zur Verunsicherung beim Konsumenten. Dass auch die ausgewiesenen Unternehmensgewinne im ersten Halbjahr daraufhin einbrachen, überraschte nicht. Doch sind die seither steigenden Aktienkurse nur logisch. Mehr und mehr setzte sich die Erkenntnis durch, dass das Umfeld niedriger Zinsen aufgrund der billionenschweren Hilfspakete auf absehbare Zeit anhalten muss. Dies treibt die Bewertungen und macht Aktien zu einem unverzichtbaren Renditebaustein.

Wie die vorliegende Analyse zeigt, muss jedoch deutlich zwischen nachhaltig erfolgreichen Branchen und wenig zukunftsträchtigen Industrien unterschieden werden. Die Corona-Pandemie wirkte hier als Trendbeschleuniger. So ist die deutliche Outperformance des S&P 500 gegenüber dem europäischen Aktienindex Stoxx 600 insbesondere auf den hohen Anteil von Technologieunternehmen zu erklären, die als „Krisengewinner“ gelten. Demgegenüber hat die Wertentwicklung des europäischen Stoxx 600 unter der schwachen Performance hochgewichteter Finanzwerte sowie der Energie- und Telekommunikationsindustrie gelitten. Die Analyse verdeutlicht, dass allzu pauschale Urteile, die die Attraktivität des Verhältnisses von Chancen und Risiken des Aktienmarktes als Ganzes betreffen, häufig zu kurz greifen.

1 Die Lorenz-Kurve ist ein Konzentrationsmaß, das die relative Konzentration einer Verteilung grafisch veranschaulicht. Sie drückt aus, welcher Anteil der Grundgesamtheit welchen Anteil an einer Merkmalssumme, in diesem Fall der Marktkapitalisierung, besitzt.

2 Hierbei handelt es sich um die ausgewiesenen Konzernergebnisse der vorangegangenen 12 Monate (sog. Trailing Twelve Month (TTM) Net Income).

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.