26.09.2023 - Stiftung

Bei der Geldanlage gibt es nach wie vor große Unterschiede zwischen den Geschlechtern. Frauen vertrauen im Vergleich zu Männern weniger auf Aktien und mehr auf Nominalwerte. Ein Grund dafür ist die größere Verlustaversion. Männer und Frauen sehen die Inflation als großes Problem und erwarten, dass sie länger anhalten wird. In Zeiten erhöhter Inflation kann sich eine übertriebene Verlustaversion besonders nachteilig auf den langfristigen Vermögensaufbau von Frauen auswirken. Vielleicht hilft eine Neuausrichtung der Verlustaversion auf die Bewahrung der Kaufkraft.

Das Flossbach von Storch Research Institute hat diesen Sommer wieder GfK1 beauftragt, die Einstellung der Deutschen zum Thema Geldanlage abzufragen, diesmal vor dem Hintergrund von Inflation und Rückkehr der Zinsen. An der repräsentativen Umfrage haben 2.000 Menschen teilgenommen, etwa zur Hälfte Frauen und Männer.

Wir wollten von den Umfrageteilnehmern wissen, wie sie ihr Geld in zwei verschiedenen Szenarien langfristig anlegen würden. Einmal im Falle eines regelmäßigen Sparbetrags, einmal im Falle einer größeren Einmalanlage. Im Ergebnis lässt sich festhalten, die Aktienkultur hat in Deutschland grundsätzlich noch Luft nach oben. Bei Frauen ist sie aber deutlich schwächer als bei Männern.

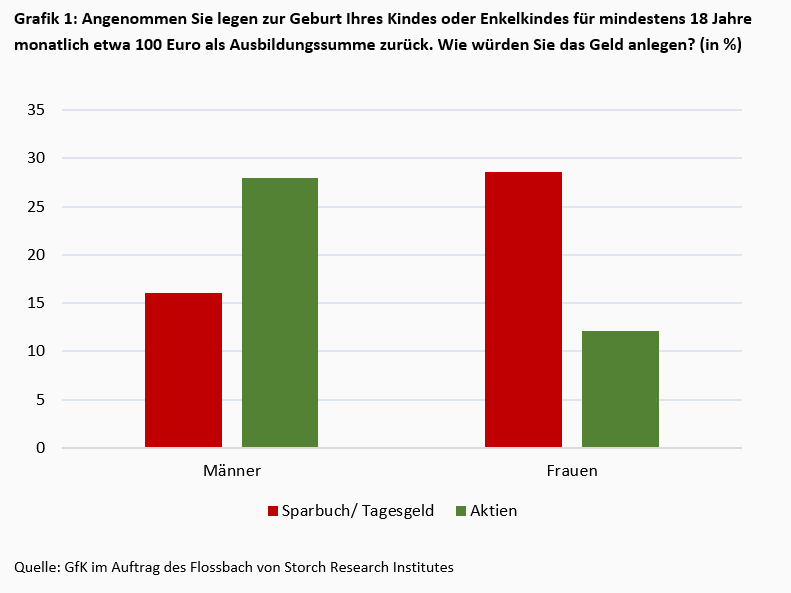

Beim regelmäßigen monatlichen Sparen (Grafik 1) präferieren 29 Prozent der Frauen Sparbücher oder Tagesgeld. Nur 12 Prozent der Frauen würden den monatlichen Betrag für mindestens 18 Jahre in Aktien anlegen. Bei Männern immerhin knapp 30 Prozent. 16 Prozent der Männer entscheiden sich für ein Sparbuch oder Tagesgeld.

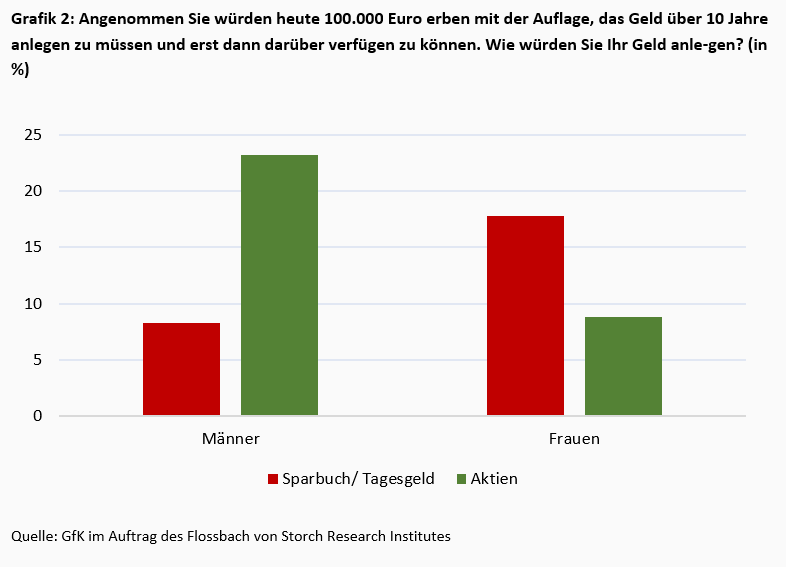

Bei der Einmalanlage zeigt sich ein ähnliches Bild (Grafik 2). Gerade einmal knapp 9 Prozent der Frauen würden 100.000 Euro für zehn Jahre fest in Aktien anlegen, bei den Männern gut 23 Prozent.

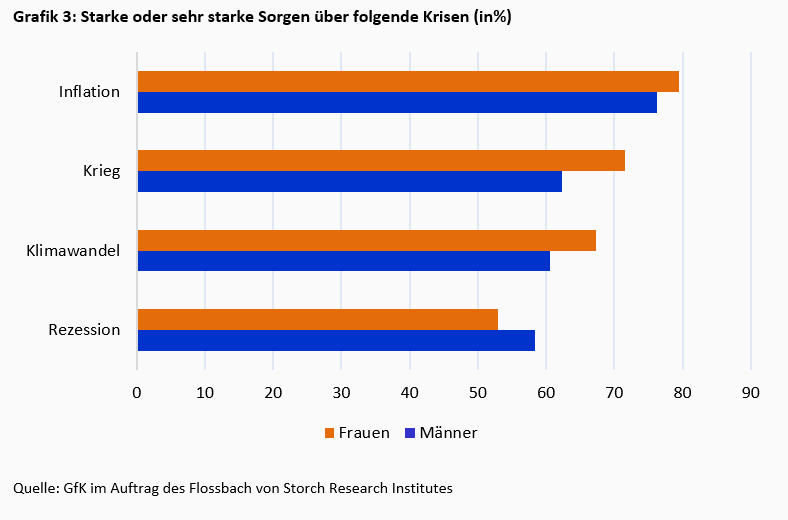

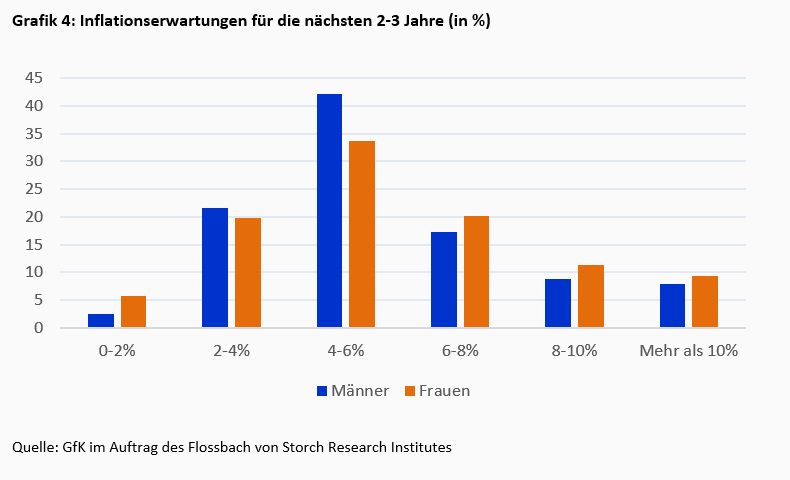

Egal ob Frau oder Mann, die Deutschen machen sich am meisten Sorgen um die Inflation. Die Frauen sogar noch ein bisschen mehr als die Männer (Grafik 3). Egal ob Mann oder Frau, die Deutschen erwarten, dass die Inflation in den nächsten zwei bis drei Jahren erhöht bleibt. 40 Prozent der Frauen erwarten jährliche Inflationsraten von über 6 Prozent (Grafik 4).

Unter der Annahme einer länger anhaltenden Phase erhöhter Inflation bietet die langfristig ausgerichtete Investition in Aktien für Privatanleger die Chance auf eine positive Realrendite. Aktien sind deshalb als Inflationsschutz für die private Altersvorsorge geeignet. Gleichzeitig sind Aktien in ihrer rechtlichen Ausgestaltung als Eigenkapital für Unternehmen durch ein größeres Verlustrisiko als zum Beispiel Sparbücher gekennzeichnet. Kursschwankungen können zusätzliche Unsicherheiten erzeugen. Die Frage, ob man in Aktien investiert, ist damit auch eine Frage der Verlustaversion.

Das Konzept der Verlustaversion ist laut Nobelpreisträger Daniel Kahnemann der wichtigste Beitrag der Psychologie zur Verhaltensökonomik.1 Es besagt, dass Verluste stärker wahrgenommen werden als Gewinne. Evolutionsbiologisch gesprochen, wer Bedrohungen vordringlicher behandelt als Chancen, hat höhere Überlebenschancen. Menschen haben von Natur aus eine Tendenz zur Verlustaversion. Wie stark diese ausgeprägt ist, entscheidet darüber, ob die Verlustaversion unter den Bedingungen einer modernen Gesellschaft hinderlich sein kann.

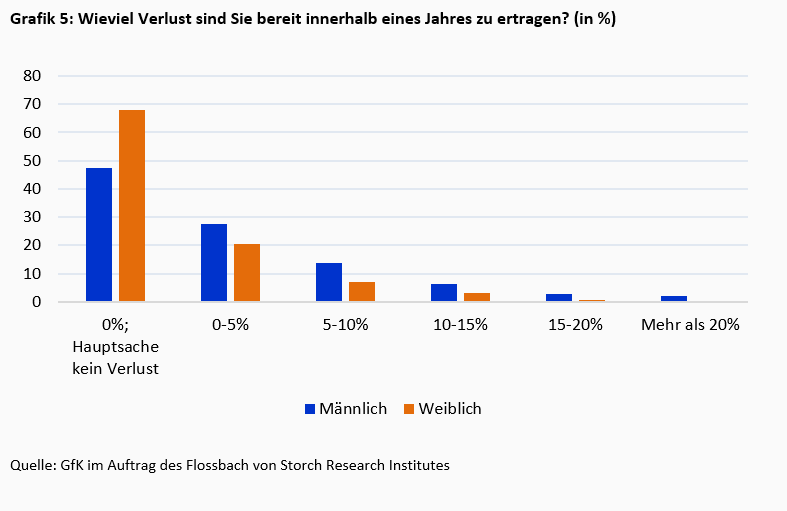

Wir haben die Umfrageteilnehmer gefragt, welchen Verlust sie bereit sind, innerhalb eines Jahres bei ihrer Geldanlage zu ertragen (Grafik 1). Bei Männern und Frauen ist die Verlusttoleranz nur sehr gering ausgeprägt. Bei Frauen aber deutlich geringer als bei Männern. Knapp 70 Prozent der Frauen geben an, gar keinen Verlust in ihrer Geldanlage zu ertragen.

In der Theorie der Verlustaversion kommt es auf die relative Stärke von zwei Motiven an: Wir sind stärker motiviert Verluste zu vermeiden, als Gewinne zu erzielen. Ein Ziel nicht zu erreichen ist ein Verlust, das Ziel zu übertreffen ein Gewinn.2 Was als Verlust und Gewinn angesehen wird, hängt folglich vom Ziel als Referenzpunkt ab. Bei der Geldanlage gibt es praktischerweise die „schwarze 0“. Alles, was mit einem Minus vor der Zahl steht, geht in den roten Bereich der Verlustzone.

Das Problem ist, dieser Referenzwert taugt nicht bei einer Inflation. „Hauptsache kein Verlust“ müsste eigentlich bedeuten, der Anleger bewahrt bei der Geldanlage seine Kaufkraft. Verlust bedeutet Verlust der Kaufkraft, Gewinn bedeutet Steigerung der Kaufkraft. Die Verlustaversion sollte die Sorge vor dem Nichterreichen der Bewahrung der Kaufkraft gelten.

Ein Blick durch die umfassende Literatur zu den Unterschieden zwischen Männern und Frauen bestätigt, dass Frauen weniger in Aktien investieren als Männer. Dafür lassen sich dort auch viele verschiedene Gründe finden. Bildung, Interesse an finanziellen Themen, kulturelle Prägung, Risikovermeidung.

Dabei stehen Frauen vor größeren finanziellen Herausforderungen als Männer. Sie haben meist niedrigere Einkommen, längere Pausen im Berufsleben und beziehen im Ruhestand meist geringere Renten. Abnehmende Heirats- und ansteigende Scheidungsraten verringern die Bedeutung der Ehe als Versorgungsgemeinschaft. Angesichts der Inflation erleiden Frauen, die aufgrund der Verlustaversion nicht in Aktien investieren, einen zusätzlichen Nachteil. Die Neuadjustierung der Verlustaversion an der Bewahrung der Kaufkraft könnte bei vielen eine neue Einstellung zur Geldanlage in Aktien erleichtern. Damit wäre schonmal ein Nachteil beseitigt.

1 Im Auftrag des Flossbach von Storch Research Institutes wurden mit dem GfK eBUS® 2.012 Personen im Alter von 18-74 Jahren befragt, die die deutschsprachige Bevölkerung repräsentieren. Die Befragung wurde im Zeitraum 29.06.23 bis 09.07.23 durchgeführt.

2 Kahneman, Daniel (2012) Schnelles Denken, langsames Denken, Siedler Verlag: München, S. 348.

3 Kahneman, Daniel (2012) Schnelles Denken, langsames Denken, Siedler Verlag: München, S. 372.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.