19.06.2019 - Studien

Trotz ultralockerer Geldpolitik ist die Investitionsaktivität deutscher Großkonzerne weiterhin schwach. Die Untersuchung zeigt, dass dies unter anderem auf die konstant hohen Kapitalkosten zurückzuführen ist.

So rechnen die DAX-30 Unternehmen im Durchschnitt nach wie vor mit einem Kostensatz von circa neun Prozent vor Steuern. Die Kapitalgeber haben ihre Renditeforderungen trotz verschwundener Zinsen demnach offenbar kaum angepasst. Es scheint also, als seien die Kapitalgeber bei der Bestimmung ihrer Verzinsungsansprüche immun gegen geldpolitische Stimuli.

Von wegen Zinswende. Mario Draghi ließ bei seiner jüngsten Rede am 18. Juni im portugiesischen Sintra keinen Zweifel daran, dass die Zentralbank mittels diverser geldpolitischer Maßnahmen auch weiterhin dafür sorgen wird, dass die Finanzierungsbedingungen für die Unternehmen sehr günstig bleiben. Die Aufrechterhaltung geldpolitischer Akkommodierung wird damit begründet, dass die Inflationsrate nach wie vor nicht beim Ziel von unter, aber nahe zwei Prozent sei und es daher weiterhin als nötig erachtet wird, ein wachstumsfreundliches Klima zu gewährleisten.

Doch hatte das Absenken der Zinsen tatsächlich den gewünschten Effekt auf das Investitionsverhalten der Unternehmen? Auf den ersten Blick wäre investitionstheoretisch alles andere eine Überraschung, denn niedrigere Finanzierungskosten führen ceteris paribus zu höheren Gegenwartswerten der erhofften Zahlungsüberschüsse. Doch gilt es zu bedenken, dass sich Unternehmen nicht allein durch Fremdkapital finanzieren, dessen Kosten über die Geldpolitik beeinflussbar sind. Vielmehr werden organisches und akquisitorisches Wachstum in der Regel mischfinanziert, das heißt, die benötigten Kapitalien setzen sich aus Fremd- und Eigenkapital zusammen. Auf die Kosten für das Eigenkapital, in denen die Renditeerwartungen der Risikokapitalgeber zum Ausdruck kommen, kann die EZB nicht unmittelbar Einfluss nehmen.

Daher lohnt ein Blick, wie sich die Kapitalkosten, die für die Konzerne ein wesentliches Kriterium bei der Beurteilung der Vorteilhaftigkeit von Investitionen sind, in der jüngeren Vergangenheit entwickelt haben. Sollten die Kapitalkosten nicht in dem Maße gesunken sein wie dies etwa der Verlauf der Leitzinsen suggeriert, so würde dies einen Erklärungsbeitrag für die persistente Investitionszurückhaltung der Unternehmen liefern.

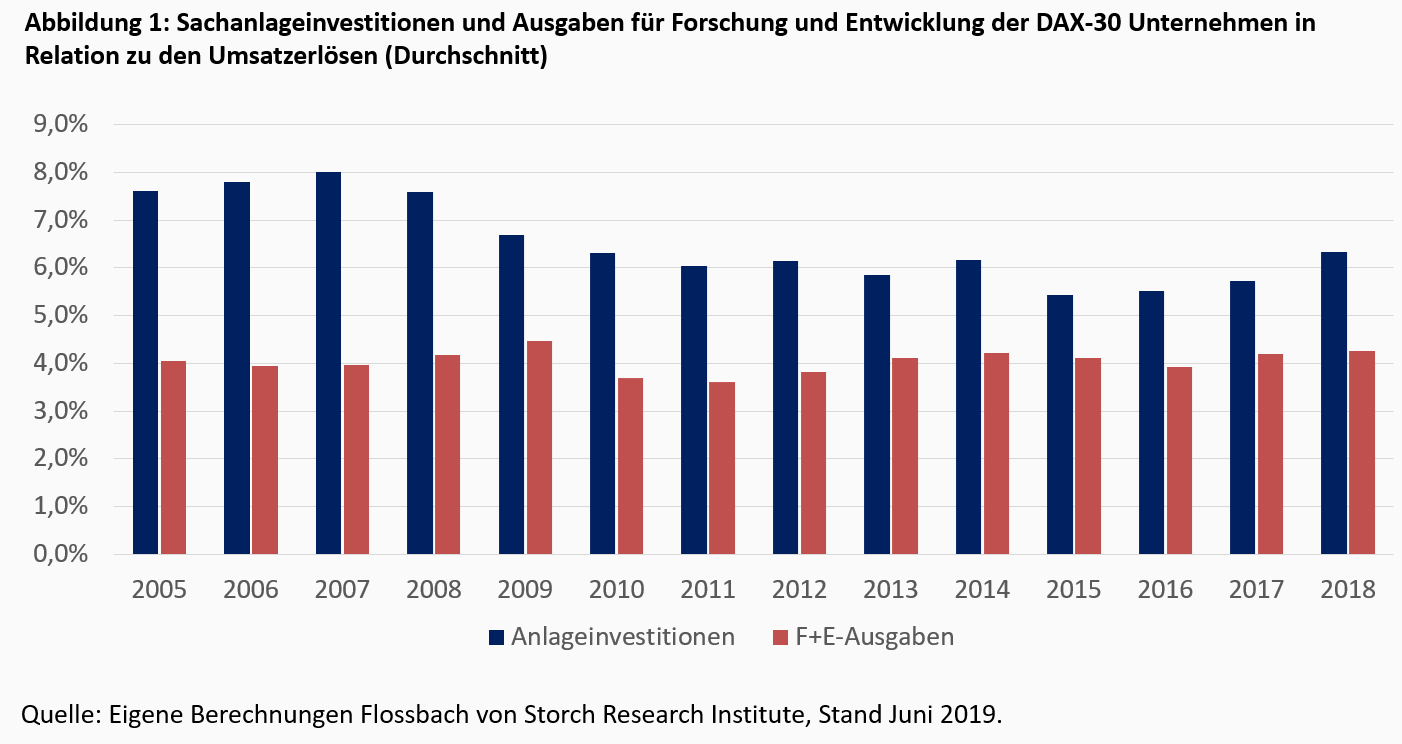

Betrachtet man die Ausgaben für Investitionen in Sachanlagen und immaterielle Vermögenswerte in Relation zu den Umsatzerlösen, so zeigt sich seit dem Ausbruch der Finanzkrise ein Rückgang der Investitionstätigkeit der DAX-30 Unternehmen (Abbildung 1). Haben die Unternehmen im Jahr 2007 noch ca. 8 % der Umsatzerlöse in ihr Anlagevermögen investiert, so sank die entsprechende Quote in den vergangenen Jahren auf etwa 6 %. Ebenso wenig kann bei den Ausgaben für Forschung und Entwicklung ein Anstieg konstatiert werden. Hier beträgt die Relation seit dem Jahr 2007 in jedem der betrachteten Jahre konstant circa 4 %.

Bevor wir uns der konkreten Entwicklung der Kapitalkosten in der Praxis widmen, wollen wir uns zunächst einmal mit dem Begriff der Kapitalkosten und den praktischen Verwendungsmöglichkeiten des Konzepts der Kapitalkosten aus Investoren- und Unternehmenssicht auseinandersetzen.

In den Kapitalkosten kommen die Renditeforderungen des Kapitalgebers zum Ausdruck, wenn dieser sein Kapital für einen gewissen Zeitraum für investive Zwecke verwendet und die Mittel somit nicht anderweitig einsetzen kann. Je höher der Kapitalgeber das mit der Investition verbundene Risiko einschätzt und je attraktiver alternative Verwendungsmöglichkeiten erscheinen, desto höher werden seine Forderungen sein.

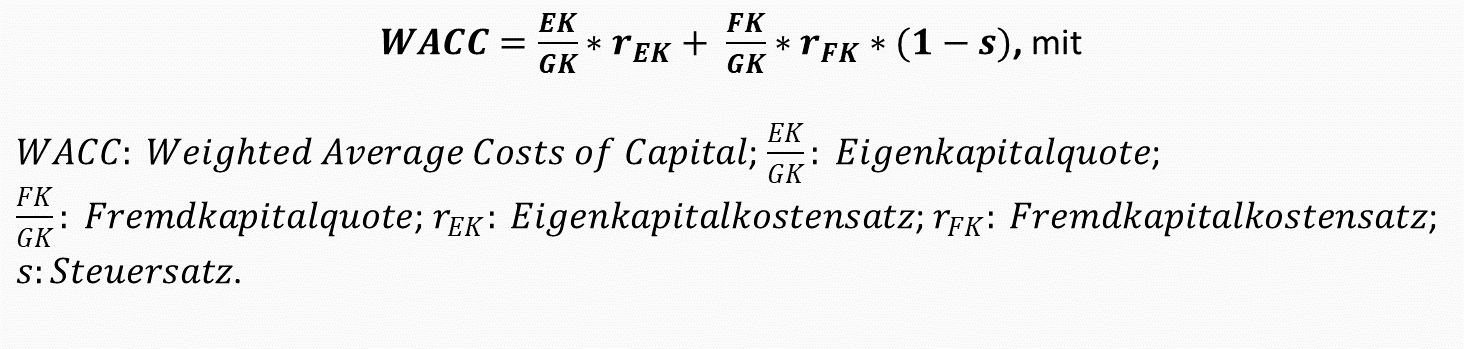

Für den Investor entsprechen die Kapitalkosten somit einerseits der eingeforderten Mindestverzinsung auf das Kapital. Gleichzeitig lassen sich die Kapitalkosten als Diskontierungsfaktoren heranziehen, die im Rahmen von Discounted-Cashflow-Modellen (DCF) verwendet werden. Hierbei wird deutlich, dass hohe Renditeforderungen zu niedrigeren Gegenwartswerten der mit der Investition verbundenen Cashflows führen. Fordert ein Investor in Anbetracht eines gewissen Investitionsrisikos beispielsweise eine Rendite von 10 % ein, so hat eine Investition, die dem Investor in einem Jahr eine Rückzahlung von 1.000 € in Aussicht stellt, lediglich einen Gegenwartswert von 909 € (1000/(1+10%)). Dies bedeutet im Umkehrschluss, dass er maximal 909 € investieren wird, wenn er in einem Jahr mit einem Ertrag von 1000 € rechnen kann, da der Kapitalwert der Investition andernfalls negativ wird. Verspricht die Investition nicht mindestens die eingeforderte Verzinsung bzw. hat der diskontierte Zahlungsstrom einen negativen Kapitalwert, so wird ein rationaler Investor die Investition unterlassen, da seine Opportunitätskosten nicht gedeckt sind und sein Kapital anderweitig besser investiert wäre. Wie eingangs erwähnt, finanzieren sich Unternehmen regelmäßig über Eigen- und Fremdkapital. Die jeweiligen Verzinsungsansprüche der Eigen- und Fremdkapitalgeber gehen dann in den gewichteten Gesamtkapitalkostensatz (Weighted Average Cost of Capital, WACC) ein. Doch was steckt nun hinter den einzelnen Komponenten und wie lassen sich die WACCs ermitteln?

Bei den Fremdkapitalkosten gelingen Begriffsdefinition und konkrete Ermittlung vergleichsweise einfach. So handelt es sich bei den Fremdkapitalkosten um den Zinssatz, den ein Unternehmen seinen Gläubigern zahlen muss. Emittiert das Unternehmen börsennotierte Anleihen, so ist der Fremdkapitalkostensatz in Form der Kupons direkt beobachtbar. Sind die aufgenommenen Schuldtitel nicht an der Börse notiert, so gelingt über die in der Gewinn- und Verlustrechnung ausgewiesenen Finanzierungsaufwendungen in Relation zum verzinslichen Fremdkapitalbestand eine Approximation. Grundsätzlich gilt: Je größer das finanzielle Risiko und das Geschäftsrisiko sind, desto höher wird der Zinssatz sein, den ein Fremdkapitalgeber vom Unternehmen einfordert. Unternehmen mit einem hohen Eigenkapitalpuffer, die in einer krisenfesten Branche tätig sind, werden somit weniger Zinsen zahlen als Konzerne, die hoch verschuldet sind und in konjunktursensitiven Industrien operieren.

Im Falle der Eigenkapitalkosten fallen inhaltliche Bestimmung und konkrete Ermittlung ungleich schwerer. Anders als bei den Kosten für aufgenommenes Fremdkapital handelt es sich bei den Eigenkapitalkosten um eine rein kalkulatorische Größe, die nicht der Gewinn- und Verlustrechnung entnommen werden oder gar direkt am Markt beobachtet werden kann. Klar ist: Da Eigenkapitalgeber im Falle einer Insolvenz nachrangig behandelt werden und aufgrund der Ungewissheit über die zu erwartenden Zahlungsströme ein höheres Investitionsrisiko eingehen, liegen ihre Renditeforderungen in der Regel über denen der Gläubiger. Eigenkapital ist demnach grundsätzlich teurer als Fremdkapital. Doch wie lässt sich das Risiko und damit die Renditeforderung von Eigenkapitalgebern messen? In der Praxis nutzt man hierfür häufig das Capital Asset Pricing Model (CAPM). Auch wenn das CAPM einer empirischen Überprüfung der korrekten Vorhersage von Aktienrenditen bzw. der Ermittlung von belastbaren risikoadäquaten Diskontierungssätzen in der Vergangenheit nicht immer Stand halten konnte, ist es nach wie vor das in der Praxis meistverwendete Modell.1 Dies liegt wohl auch daran, dass es bislang kein alternatives Konzept vermochte, Ergebnisse hervorzubringen, die sich gegenüber denen des CAPMs als belastbarer erwiesen hätten.

Das CAPM setzt beim risikolosen Zins an. Diesem wird die Marktrisikoprämie zugeschlagen, welche die Risikodifferenz zwischen der risikolosen Anlage und der erwarteten Rendite des risikobehafteten Marktportfolios widerspiegelt. Da das unternehmensindividuelle Risiko jedoch vom Risiko des Marktportfolios abweicht, benötigt es eine Adjustierung, die die Schwankungsanfälligkeit des Einzeltitels gegenüber dem breiten Markt misst. Diese Adjustierung gelingt über den Beta-Faktor.

Aufgrund ihres mitunter arbiträren Charakters steht der Anwender bei der Bestimmung der Marktrisikoprämie regelmäßig vor einer großen Herausforderung. Die in der Praxis gängigste Methode zur Ermittlung ist die Verwendung historischer Werte. Diese Methode hat den Vorteil, dass es keiner expliziten Annahmen bedarf und größtmögliche Transparenz gegeben ist. Nachteilig sind die Vergangenheitsorientierung und die großen Freiräume bei der Wahl des Zeitfensters bei der Bestimmung der historischen Renditen. Da für die Bestimmung des risikofreien Zinses zumindest auf die Verzinsung 10-jähriger Staatsanleihen abgestellt wird, sollte bei der Ermittlung der Marktrisikoprämie analog auf Durchschnittsrenditen über einen zehnjährigen Zeitraum zurückgegriffen werden.

Hat man die jeweiligen Renditeforderungen ermittelt, so gilt es, diese entsprechend ihrer Anteile am Gesamtkapital zu gewichten und zusammenzuführen. Da das Fremdkapital steuerlich abzugsfähig ist, wird der Term um das sog. Tax-Shield erweitert:

Für Unternehmen ist die Kenntnis um die Investorenerwartungen wesentliche Voraussetzung für den effizienten Kapitaleinsatz und hat direkte Wirkung auf den Unternehmenswert. So werden in der betrieblichen Praxis über die Kapitalkosten sogenannte „Hurdle-Rates“ determiniert, die Investitionen erbringen müssen, um unter Berücksichtigung der Kapitalbindung als rentabel zu gelten. Werden diese Soll-Vorgaben nicht erfüllt, so vernichten die entsprechenden Investitionen Wert, da sie den Kapitalgebern keinen angemessenen Ausgleich für das eingegangene Investitionsrisiko leisten. Übersteigt die Rentabilität der Investitionen die Mindestverzinsungsansprüche, so sind die Projekte hingegen wertsteigernd.

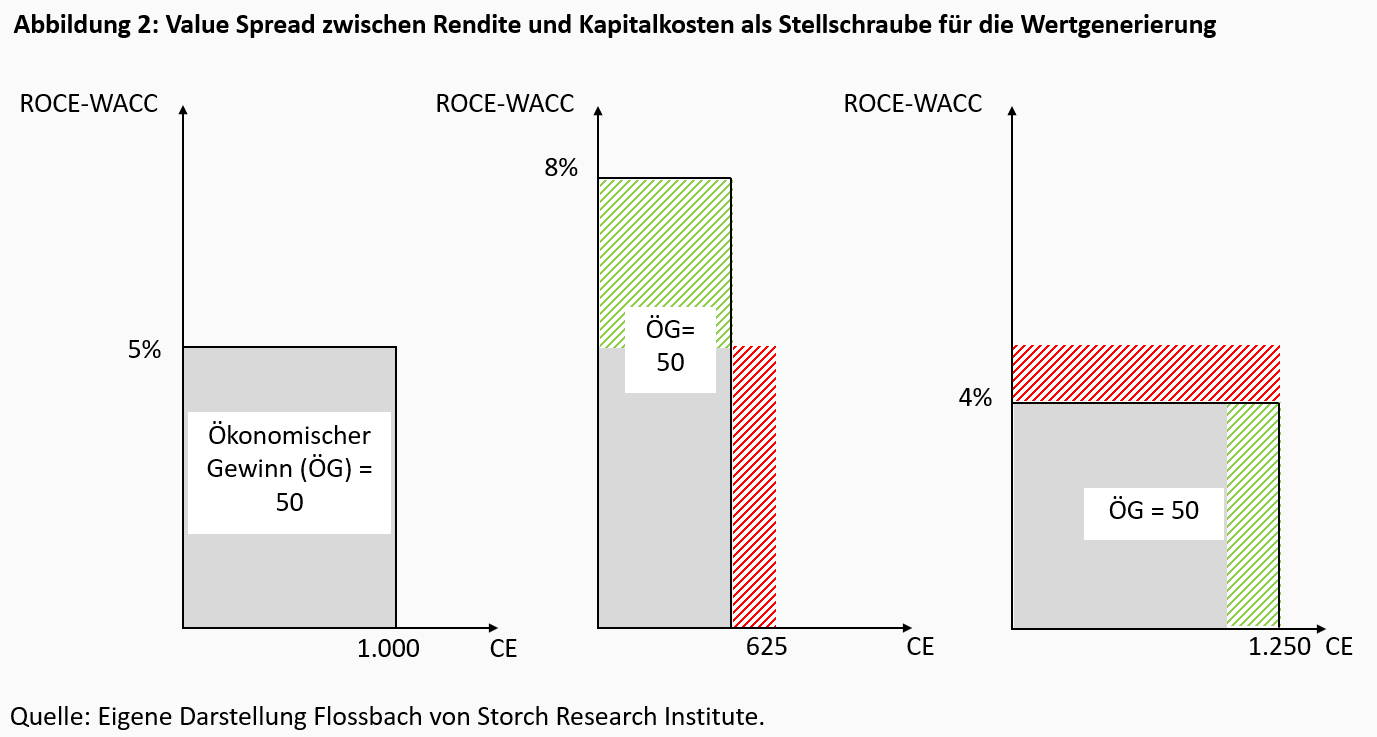

Doch werden nicht nur potenzielle Investitionen mittels der Kapitalkosten auf ihre Vorteilhaftigkeit hin untersucht, auch der Wertbeitrag bzw. die Werthaltigkeit bestehender Geschäftseinheiten lässt sich anhand der Kapitalkosten messen. Da verschiedene Segmente eines Konzerns regelmäßig eine unterschiedliche Kapitalintensität aufweisen, ermöglicht die Berücksichtigung der eingeforderten Renditen auf das gebundene Kapital eine betriebswirtschaftlich aussagekräftigere segmentspezifische Erfolgsermittlung als dies der buchhalterische Gewinn vermag, bei dem die Renditeforderungen des Eigenkapitalgebers unberücksichtigt bleiben. Erbringen zwei Geschäftseinheiten das gleiche operative Ergebnis, so erzielt die Einheit den höheren „ökonomischen Gewinn“, die hierbei weniger Kapitalkosten verursacht. Folgende Formel zur Ermittlung des ökonomischen Gewinns oder Residualgewinns verdeutlicht dies:

Ökonomischer Gewinn= (ROCE-WACC)*CE

Wie die Formel verdeutlicht, kann der ökonomische Gewinn entweder über eine Erhöhung der Rendite auf das eingesetzte Kapital (Return on Capital Employed, ROCE) oder eine Verringerung des Kapitalkostensatzes gesteigert werden. Ist der Value-Spread zwischen ROCE und WACC positiv, so führt eine Verbreiterung der Kapitalbasis (sog. Capital Employed, CE) zu einer Steigerung des absoluten Wertbeitrags. Allerdings sind die gebundenen Mittel dann nicht anderweitig einsetzbar, bspw. in Projekten oder Geschäftseinheiten, bei denen der Value-Spread größer ist. Grundsätzlich sollten Investitionen mit einem maximalen Value-Spread priorisiert werden.2

Abbildung 2 illustriert den obigen Sachverhalt an einem Beispiel. So beträgt die Differenz zwischen dem ROCE und den WACC zunächst 5 %. Der Geschäftsbereich 1, der diese Renditedifferenz erzielt hat, benötigte hierfür ein Capital Employed von 1.000 GE. Der ökonomische Gewinn beträgt daher 50 GE (5%*1000 GE). Geschäftsbereich 2 operiert lediglich mit einem Capital Employed von 625 GE. Er schafft es jedoch, die eingesetzten Mittel höherrentierlich einzusetzen, so dass die Renditedifferenz auf 8 % steigt. Der absolute Wertbeitrag ist damit der gleiche wie bei Geschäftsbereich 1. Geschäftsbereich 3 hingegen verfügt über eine breitere Kapitalbasis von 1.250 GE, auf die er jedoch nur einen Value-Spread von 4 % erzielen kann. Auch in diesem Fall beträgt der ökonomische Gewinn 50 GE.

Wie zuvor beschrieben, müsste der Value-Spread zur Maximierung des ökonomischen Gewinns für jedes Projekt einzeln bestimmt werden. Da jedes Projekt mit einem individuellen Risikoprofil verbunden ist, wäre es folgerichtig zwingend, ebenso den Kapitalkostensatz für jede Investition einzeln zu ermitteln. Dies erscheint jedoch wenig praxistauglich. Daher werden Kapitalkostensätze in der betrieblichen Praxis entweder über einzelne Geschäftssegmente oder gar über alle Unternehmensbereiche hinweg vereinheitlicht. Dies impliziert, dass die WACCs, anders als in der Theorie unterstellt, keine trennscharfen „Hurdle-Rates“ darstellen, sondern vielmehr als Orientierungshilfe zu verstehen sind. So ist es durchaus möglich, dass einzelne Unternehmenssegmente, die ihre Kapitalkosten nicht verdienen, von stärkeren Geschäftseinheiten quersubventioniert werden. Dies kann langfristig durchaus vorteilhaft sein, beispielsweise wenn ein Unternehmen bestrebt ist, Marktanteile in einem bestimmten Segment zu gewinnen.

Ebenso gilt es zu berücksichtigen, dass insbesondere die kapitalmarktbasierten Inputfaktoren zur Bestimmung der WACCs fortwährenden Schwankungen unterliegen. Würden die Unternehmen hierbei sämtliche Veränderungen nachvollziehen, so ginge dies mit einer Volatilität einher, die einer langfristig effizienten Kapitalallokation zuwiderlaufen würde. Um eine gewisse Beständigkeit zu gewährleisten, belässt man es in der Praxis dabei, lediglich auf nachhaltige Veränderungen der relevanten Bestimmungsfaktoren zu reagieren.

Gleichzeit gilt es zu berücksichtigen, dass die Kapitalkosten und die aus Ihnen abgeleiteten Wertbeiträge unmittelbaren Einfluss haben, etwa als Komponenten von Vergütungssystemen oder im Zuge der Bestimmung eventueller Wertminderungen von Geschäftseinheiten. So werden Geschäftseinheiten, denen ein derivativer Firmenwert zugeordnet ist, im Rahmen von Impairment-Tests mindestens einmal jährlich auf ihre Werthaltigkeit geprüft. Häufig geschieht dies über Discounted-Cashflow-Verfahren, bei denen erwartete zukünftige Zahlungsströme auf der Bewertungszeitpunkt diskontiert werden und mit den Buchwerten der entsprechenden Geschäftsbereiche verglichen werden. Die im Rahmen der Cashflow-Prognosen verwendeten Diskontierungszinsen stellen in der Regel ebenfalls WACCs dar, die über die oben beschriebenen Methoden abgeleitet werden. So heißt es beispielsweise beim Allianz Konzern: „Die der Ermittlung des Kapitalisierungszinssatzes zugrunde liegenden Annahmen, einschließlich des risikofreien Zinssatzes, der Marktrisikoprämie, der Segment Betas und des Verschuldungsgrads, sind grundsätzlich konsistent mit den Parametern, die im Planungs- und Controlling-Prozess des Allianz Konzerns verwendet werden.3

Die verschiedenartigen Funktionen der Kapitalkosten verdeutlichen ihre Relevanz aus Investoren und Unternehmenssicht. Resümierend lässt sich festhalten, dass sie ein entscheidendes Kriterium bei der Beurteilung der Vorteilhaftigkeit von Investitionen sind.

Bevor analysiert wird, wie sich die berichteten Kapitalkosten der DAX-Unternehmen entwickelt haben, wollen wir uns selbst daran versuchen, die Kapitalkosten der DAX-Konzerne zu bestimmen. Hierzu ist eine Reihe von Annahmen bezüglich der Parameter nötig.

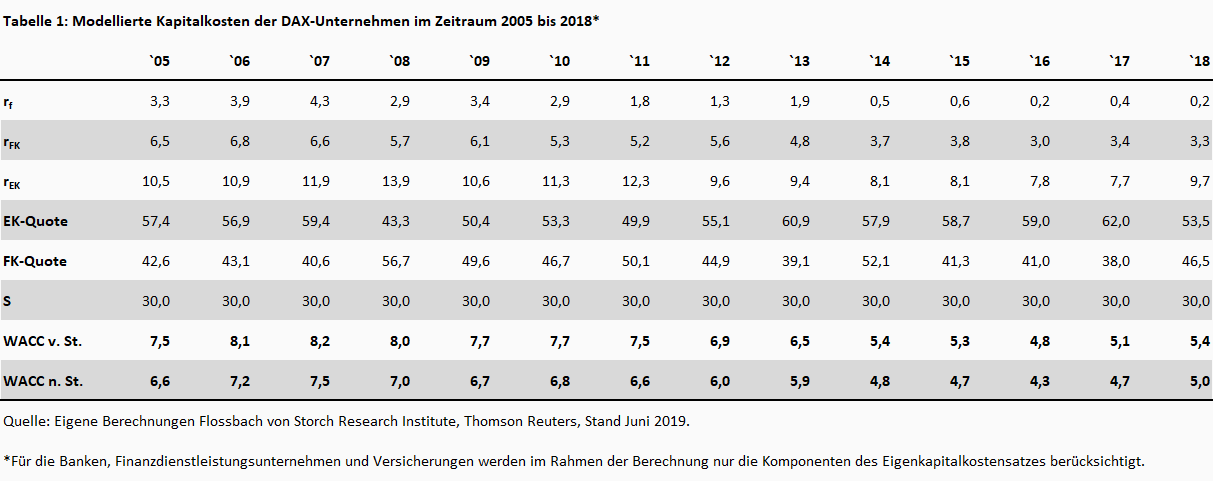

Als risikolosen Zins (rf)ziehen wir analog zur Unternehmenspraxis die Rendite zehnjähriger Bundesanleihen zum jeweiligen Jahresende heran. Zur Ermittlung der Fremdkapitalkosten (rFK) wird der in der Gewinn- und Verlustrechnung ausgewiesene Zinsaufwand auf das im Jahresdurchschnitt ausstehende verzinsliche Fremdkapital bezogen. Beim Eigenkapitalkostensatz (rEK) ziehen wir aufgrund der zuvor diskutierten Willkürlichkeit bei der Bestimmung historischer Marktrenditen, die durchschnittliche implizite Aktienrendite heran, gemessen als Kehrwert der jeweiligen Kurs-Gewinn-Verhältnisse, zu der der risikolose Zins addiert wird. Bei der Berücksichtigung der steuerlichen Abzugsfähigkeit der Fremdkapitalkosten wird ein Durchschnittsteuersatz (s) von 30 % verwendet. Für die Kapitalstruktur werden sowohl Markt- (EK-Quote) als auch Buchwerte (FK-Quote) herangezogen.

Wie Tabelle 1 zeigt, ist der risikolose Zins seit geraumer Zeit rückläufig und alterniert in der jüngeren Vergangenheit um die Nulllinie. Da die Renditedifferenz zwischen risikolosem Zins und Fremdkapitalzins im Betrachtungszeitraum mit ca. 300 bis 350 Basispunkten im Durchschnitt recht konstant ist, weisen die Zinsen für das aufgenommene Fremdkapital eine zum risikofreien Zins parallele Entwicklung auf. Nachdem die Unternehmen im Jahr 2009 im Durchschnitt 6,1 % auf das verzinsliche Fremdkapital zahlen mussten, lag der durchschnittliche Fremdkapitalzins zuletzt bei ca. 3,3 %.

Die Eigenkapitalkosten zeigen eine gleichgerichtete Entwicklung auf wie die Fremdkapitalkosten. Wie zuvor dargelegt, ist dies investitionstheoretisch wenig überraschend. So sind die Bewertungen am Aktienmarkt im Zuge des Zinsverfalls tendenziell gestiegen, was zu sinkenden impliziten Renditen geführt hat. Allerdings ist das geringe Ausmaß der Bewertungsveränderung am Eigenkapitalmarkt vor dem Hintergrund des de facto verschwundenen Zinses durchaus überraschend. Es scheint demnach als habe der Aktienmarkt das Zinsniveau nach wie vor nicht voll und ganz eingepreist bzw. nach wie vor hohe Unsicherheitsprämien eingefordert werden. Bei der Kapitalstruktur ergeben sich im Zeitverlauf keine nennenswerten Veränderungen. So liegt die Eigenkapitalquote im Durchschnitt je nach betrachtetem Jahr bei etwa 50 bis 60 Prozent.

Führt man diese Werte zusammen, so ergeben sich im Zeitverlauf rückläufige Kapitalkostensätze. Zwischen dem Hoch im Jahr 2007 und dem Tief im Jahr 2016 liegen bei den WACCs vor Steuern 340 Basispunkte. Seit dem Jahr 2014 ist bei allen Kostenkomponenten eine Stagnation auszumachen, so dass auch die WACCs seitdem mehr oder weniger konstant sind und im Bereich zwischen 4,5 % und 5,5 % liegen.

In einem nächsten Schritt wollen wir die zuvor eigens ermittelten Werte mit den unternehmensseitig berichteten Kapitalkostensätzen vergleichen. Sofern ausgewiesen, werden hierbei die Kapitalkostensätze, die in den jeweiligen wertorientierten Steuerungssystemen herangezogen werden, berücksichtigt. Finden sich hierzu keinerlei Informationen, so wird alternativ auf die WACCs aus den Werthaltigkeitstests zurückgegriffen.4 Da nicht alle DAX-30 Unternehmen detailliert über die verwendeten Inputfaktoren berichten und die Transparenz diesbezüglich in den letzten Jahren tendenziell zurückgegangen ist, beschränken wir uns in Tabelle 2 auf die Darstellung der Kapitalkostensätze.5

Die von den Unternehmen berichteten Werte müssen erstaunen. Zum einen liegen die erhobenen Werte deutlich über den eigens ermittelten Werten. So liegen die von den Unternehmen verwendeten WACCs vor Steuern im Durchschnitt zwischen ca. 9 % und 10 % und nach Steuern circa zwischen 7 % bis 8 %.

Vielmehr als das Niveau überrascht jedoch, dass es im Zeitablauf kaum zu nennenswerten Veränderungen kommt – Finanzkrise und damit einhergehender Zinsverfall zum Trotz. So liegt die Differenz zwischen höchstem und niedrigstem Wert bei gerade einmal 100 Basispunkten vor Steuern bzw. 80 Basispunkten nach Steuern. Die vereinzelt in den Geschäftsberichten enthaltenen Hinweise moderat gestiegener Marktrisikoprämien vermögen diese Persistenz kaum zu erklären.6 Fest steht: Die Spanne zwischen den selbsterrechneten und den berichteten Werten hat sich in den letzten Jahren deutlich geöffnet. Es bleibt aber ungeklärt, was die Unternehmen dazu veranlasst, das Niveau der Kapitalkosten nicht anzupassen.

Zweifelsohne wäre es für die Konzerne wenig praktikabel sämtliche Veränderungen der Inputparameter fortwährend nachzuvollziehen. Allerdings muss es erstaunen, dass selbst nachhaltige Entwicklungen, wie insbesondere die seit einer Dekade andauernde „Zinsschmelze“, offenbar keinen Eingang in die ausgewiesenen Kostensätze finden.

Von vielen Seiten wird kritisiert, dass erst die ultraniedrigen Zinsen viele Investitionen vorteilhaft erscheinen lassen, die unter „normalen“ Umständen nicht rentabel wären. Kommt es dann wieder zu einer Normalisierung des Zinsumfeldes, wären insbesondere Investitionen mit einer langen Kapitalbindungsdauer gefährdet, da sie plötzlich wertvernichtend sind. Das ist theoretisch richtig, doch zeigt die vorliegende Untersuchung, dass die Unternehmen ihre Investitionsaktivitäten offenbar gar nicht erst ausgeweitet haben. Grund hierfür dürfte unter anderem sein, dass die großen deutschen börsennotierten Unternehmen ihre kalkulatorischen Kapitalkosten, die bei Investitionsentscheidungen entscheidenden Einfluss haben, über die letzte Dekade kaum gesenkt haben. Es scheint also, als seien die Kapitalgeber bei der Bestimmung ihrer Verzinsungsansprüche immun gegen geldpolitische Stimuli.

1 Alternativen zum CAPM sind bspw. das Dreifaktoren-Modell von Fama und French oder das Vierfaktoren-Modell von Carhart.

2 Da einzelne Investitionen oder ganze Geschäftsbereiche in der Regel eine gewisse Anlaufzeit benötigen, bevor sie überhaupt Wert generieren können, wird in der betrieblichen Praxis weniger auf den absoluten Wertbeitrag in einer bestimmten Periode, als vielmehr auf die Veränderung des Wertbeitrags abgestellt. Danach unterscheidet man neben Wertvernichtern und Wertgenerierern zudem in Wertaufholer und Wertabschmelzer.

3 Geschäftsbericht 2018, Allianz SE, S. 128.

4 Dies stellt auf den ersten Blick zwar eine methodische Inkonsistenz dar, da in der Regel nicht allen Geschäftseinheiten ein Goodwill zugeordnet wurde und der Diskontierungssatz somit nicht den unternehmensweit verwendeten Kapitalkosten entsprechen dürfte. Da das Ziel der Studie jedoch im Wesentlichen die Entwicklung der Zinssätze im Zeitverlauf ist und unternehmensspezifisch keine Vermischung der Methoden vorgenommen wurde, wird dies in Kauf genommen.

5 Zwar geben die Konzerne vereinzelnd sehr umfassend darüber Auskunft, welche Annahmen der Kapitalkostenberechnung zugrunde liegen. Da dies jedoch nur einige wenige Unternehmen betrifft, würde die Darstellung entsprechender Durchschnittswerte in die Irre führen, da ihre Verwendung keine Überführung zu den in Tabelle 2 ausgewiesenen WACCs zulässt.

6 So berichten fünf der 30 Konzerne über die verwendeten Marktrisikoprämien. Diese sind seit 2013 von 5,0 % auf 6,5 % angestiegen.

20.11.2015 - Unternehmen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.