Zum Ende des ersten Quartals 2024 sind die Preise für das Vermögen privater deutscher Haushalte um -1,3 % gegenüber dem Vorjahresquartal gefallen. Innerhalb der vier vergangenen Quartale verlief die Entwicklung in zwei Phasen, die von der Entwicklung der Leit- und Marktzinsen geprägt wurde. In den ersten drei Quartalen fielen die Vermögenspreise auf Grund der Erwartung steigender Zinsen. Im jüngsten Quartal (Q1-2024) stabilisierten sich die Preise (+0,5 %), da die Zinserhöhungen ausblieben und die Erwartung zukünftig fallender Zinsen entstand.

Durch die expansive Geldpolitik, welche die EZB und die FED bis ins Jahr 2022 verfolgten, stiegen die Preise für Vermögensgüter in Deutschland stark an. Die Transmission erfolgte primär über den Zinskanal, da die Niedrigzinspolitik sowohl kurz- als auch langfristige Zinsen absenkte und dadurch die Preise für Immobilien, Aktien, Betriebsvermögen und Anleihen anstiegen ließ. Als die EZB und die FED ihre expansive Geldpolitik beendeten und einen restriktiven Kurs einschlugen, um die Verbraucherpreisinflation einzudämmen, wirkte sich dies umgehend negativ auf die Preise von Vermögenswerten wie Aktien und Anleihen in Deutschland aus. Die Preise für Immobilien reagierten hingegen mit Verzögerung und in einem geringeren Ausmaß.

In den vergangenen vier Quartalen machte sich der Wandel in den Erwartungen über zukünftige Zinsschritte der FED und der EZB in den Preisen bemerkbar. Während im zweiten Quartal 2023 Zinserhöhungen sowohl erwartet als auch realisiert wurden, erfolgte die letzte Zinserhöhung im September 2023 durch die EZB. Da die Konsumentenpreisinflation in der Eurozone zurückging und sich eine wirtschaftliche Wachstumsschwäche auftat, sankt die Erwartung weiterer Zinserhöhungen und das Narrativ von zukünftig fallenden Zinsen kam auf. Folglich stiegen die Preise von Vermögensgütern wie Aktien, Anleihen und Betriebsvermögen im vierten Quartal 2023. Die jüngsten Erwartungen zu möglichen Zinssenkungen haben sich bisher nur geringfügig auf Immobilienpreise ausgewirkt.

Der Flossbach von Storch (FvS) Vermögenspreisindex erfasst die Preisentwicklung des Vermögens privater deutscher Haushalte. Der Index entspricht der gewichteten Preisentwicklung des Sach- und Finanzvermögens, welches sich im Eigentum privater deutscher Haushalte befindet. Zum Sachvermögen zählen neben Immobilien (64 %) und Betriebsvermögen (12 %) auch langlebige Verbrauchsgüter (3 %) sowie Sammel- und Spekulationsobjekte (<1 %). Das Finanzvermögen unterteilt sich in Spar- und Sichteinlagen (10 %), Aktien (5 %), Rentenwerte (5 %), sowie in sonstige Finanzwerte (<1 %). Eine ausführliche Beschreibung der Methodik ist im Anhang zu finden.

Der Preis für das Sachvermögen (Immobilien, Betriebsvermögen, langlebige Verbrauchsgüter sowie Sammel- & Spekulationsgüter)privater deutscher Haushalte lag zum Ende des ersten Quartal -3,9 % unter dem Vorjahresquartal. Innerhalb des Sachvermögens gab es jedoch unterschiedliche Preisentwicklungen.

Am deutschen Immobilienmarkt ließen die Preise weiter nach. Zum Ende des ersten Quartals wurden Immobilien um -4,6 % günstiger als zum Vorjahresquartal gehandelt und lediglich -0,4 % günstiger als zum Vorquartal.1 Zwar befinden sich Immobilienpreise weiterhin im Preisverfall, jedoch zeigt die Veränderung im jüngsten Quartal, dass der Preisverfall abgeflacht ist.

Die Preisentwicklung am deutschen Immobilienmarkt wird von der Entwicklung der Leit- und Marktzinsen geprägt, da diese bei kreditfinanzierten Immobilienkäufen entscheidend für die Höhe der Hypothekenzinsen sind. Hierbei schlägt jedoch besonders die langfristige und weniger die kurzfristige Entwicklung ins Gewicht, da Immobilientransaktionen in der Regel über einen längeren Zeitraum abgewickelt werden. Der jüngste Preisverfall ist weiterhin von dem Zinsanstieg des Jahres 2022 geprägt und weniger von den jüngsten Erwartungen zu etwaigen Zinsrückgängen.

Neben der zinsbedingten Preisveränderung drückten die Bau-, Sanierungs- und Energiekosten gepaart mit den verschärften Vorschriften für Heizungssysteme auf die Preise. Abgefedert wurde der Preisverfall von einem weiterhin knappen Angebot und einer geringen Neubauaktivität. Bei Gewerbeimmobilien kommt zudem die aktuelle wirtschaftliche Wachstumsschwäche zum Tragen.

Private Betriebsvermögen (Unternehmen, die sich in Eigentum privater Haushalte befinden) wurden zum Jahresende um +8,1 % teurer als zum Vorjahresende gehandelt. Während noch zur Mitte des vergangenen Jahres Sorgen um die Wachstumsschwäche der deutschen Wirtschaft die Preise für Betriebsvermögen drückte, wirkte sich in der zweiten Jahreshälfte das stabilisierte Zinsniveau positiv für die Preise von Betriebsvermögen aus.

Die Preissteigerung für langlebige Verbrauchsgüter verlor in den vergangenen vier Quartalenweiter an Geschwindigkeit und verteuerten sich nur noch um +2,9 % im Vergleich zum Vorjahresquartal. Die zwischenzeitliche Preissteigerung war auf Lieferkettenprobleme und gestiegene Preise für Arbeit, Energie und Vorprodukte zurückzuführen. Da die privaten Haushalte trotz der wirtschaftlichen Wachstumsschwäche weiterhin über eine hinreichend hohe Liquidität verfügen, wurden langlebige Verbrauchsgüter weiter nachgefragt, was die Preise trug.

Die Preise des Finanzvermögens (Spar- und Sichteinlagen, Aktien, Rentenwerte und sonstiges Finanzvermögen) wurden von der Entwicklung und Erwartung der Zinsen geprägt. Im Vergleich zum Vorjahresende sind die Preise für das Finanzvermögen, das sich im Eigentum privater Haushalte befindet, um 4,4 % angestiegen. Der überwiegende Anteil des Anstiegs entfällt auf die beiden jüngsten Quartale.

Das Aktienvermögen der privaten deutschen Haushalte hat sich im Vergleich zum Vorjahresquartal um +15,2 % verteuert. Über 12 Prozentpunkte des Anstiegs entfielen dabei allein auf die vergangenen beiden Quartale. Der Preisanstieg ist weniger auf einer verbesserte Ertragsaussicht zurückzuführen, sondern eher auf die Veränderungen im Zinsumfeld. Besonders deutlich war der Preisanstieg nordamerikanischer Titel, welches zum einen auf die Erwartung ausbleibender Zinserhöhungen der FED zurückzuführen ist und zum anderen auf die hohe Konzentration des US-Aktienmarkts, der in den vergangenen Quartalen von wenigen Titeln dominiert wurde. Die Preise für Aktien deutscher Unternehmen verteuerten sich um +12,5 %.

Auch an den Rentenmärkten prägte die Erwartung und Entwicklung der Leitzinsen in Europa und den USA die Preisentwicklung. Im Vergleich zum Vorjahresquartal stieg der Preis für das Rentenvermögen deutscher Haushalte um 2,0%. Ausschlaggeben für den Preisanstieg war die Entwicklung im dritten Quartal, als sich die Erwartung bildete, dass die Wahrscheinlichkeit für kommende Zinserhöhungen der EZB und der FED fiel. Im dritten Quartal 2023 stiegen die Preise der Rentenwerte deutscher Haushalte allein um 4,1% an. Im jüngsten abgelaufenen Quartal fielen die Preise für Rentenwerte hingegen um -0,7 %.

Der Preis für das sonstige Finanzvermögen, das über die Preise von Gold und an der Börse gehandelten Rohstoffe gemessen wird, verteuerte sich im Vergleich zum Vorjahresende um +8,2 %. Besonders der Goldpreis erlebte einen Preisanstieg um +11,6 % getragen unter anderem von einer hohen Nachfrage aus China und diverser Zentralbanken, während Rohstoffe sich um +3,9 % verteuerten.

Die Preise für Spar- und Sichteinlagen bleiben nach Definition unverändert.

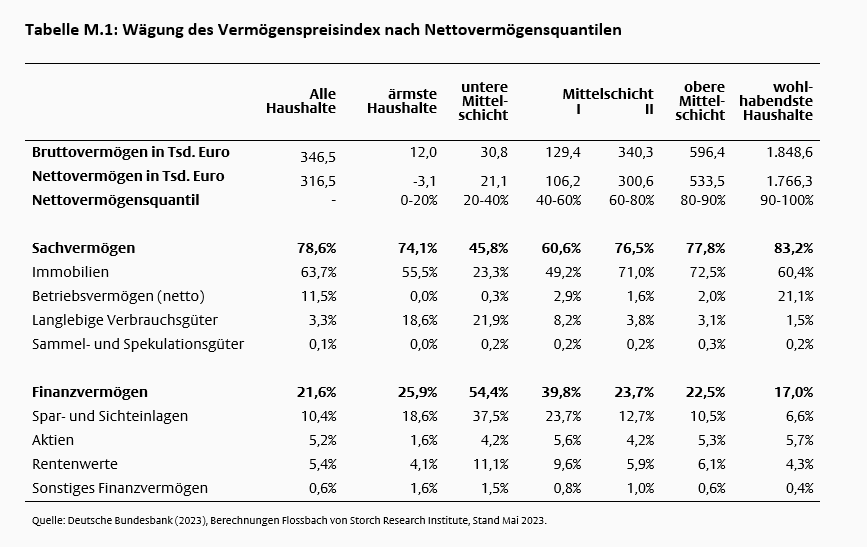

Im Querschnitt des Nettovermögens privater deutscher Haushalte sind die Vermögenspreise mit einer Ausnahme für alle Gruppen gefallen. Die wohlhabendsten 60 % bis 90 % der Haushalte gemäß ihres Nettovermögensquantils erfuhren den höchsten Preisverfall (-2,2 % bis -2,3 %), da sie anteilsmäßig das höchste Immobilienvermögen besitzen. Bei den wohlhabendsten 10 % fiel der Preisverfall etwas geringer aus (-0,6 %), da der hohe Anteil an Betriebsvermögen, den Preisverfall gedämpft hat. Für die Haushalte der unteren Mittelschicht (20 % bis 40 %) fällt durch das geringe Immobilienvermögen und den hohen Anteil an Sparvermögen der Preisverfall sogar leicht positiv aus.

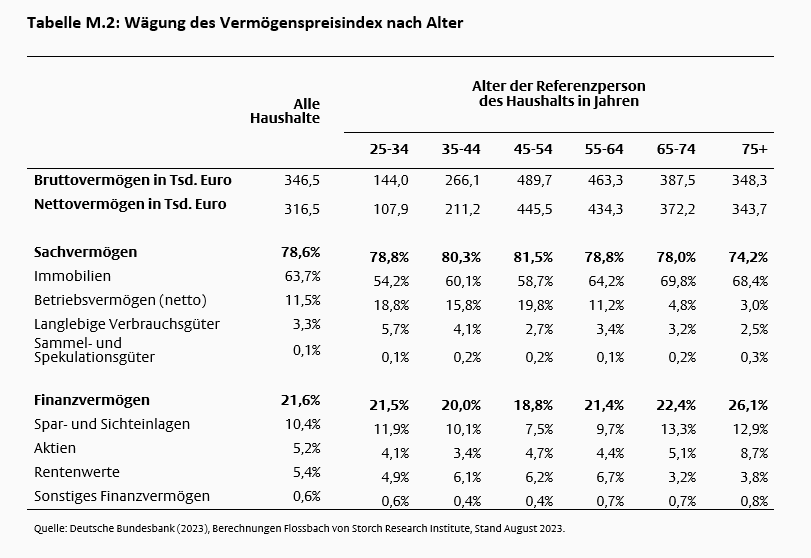

Im Querschnitt des Alters der Haushalte (gemessen am Alter der Referenzperson des Haushalts) erstreckt sich der Preisverfall -0,5 % und -2,0 %. Der Preisverfall ist bei Haushalten jenseits des Renteneintrittsalters am höchsten, da sie zum einen nur sehr selten über Betriebsvermögen verfügen und zum anderen Immobilien einen hohen Anteil ihres Vermögens ausmachen.

Die Geschwindigkeit, mit der Konsumentenpreise im abgelaufenen Jahr angestiegen sind, ist zunehmen zurückgegangen. Während die jährliche Teuerungsrate der Konsumentenpreise, gemessen am Verbraucherpreisindex des Statistischen Bundesamtes, zu Jahresbeginn noch bei über acht Prozent lag, betrug sie zum Jahresende nur noch +2,5 Prozent gegenüber dem Vorjahresende.

Erzeugerpreise ließen über alle vier Quartale deutlich nach, so dass sie zum Jahresende -3,9 % unterhalb des Vorjahresende lagen.

Der FvS Vermögenspreisindex erfasst die Preisänderung von Vermögensgütern deutscher Haushalte. Der Index wird mittels des Verfahrens von Laspeyres als gewichteter Durchschnitt von indexierten Preiszeitreihen berechnet, welche jeweils die Entwicklung der Preise von Vermögensgütern in Euro wiedergeben. Der Index ist auf dem Durchschnittswert des Jahres 2021 basiert. Wenn notwendig, wurden qualitätsbereinigte Zeitreihen herangezogen und Erträge, wie z.B. Zinszahlungen, nicht berücksichtigt. Eine Bewertung der Preise wird nicht vorgenommen. Für die Vermögensklasse Aktien gehen bspw. die Aktienpreise und nicht etwa das Preis-Gewinn-Verhältnis ein. Dies entspricht dem Vorgehen bei Güterpreisindizes, in die nur Güterpreise und nicht etwa das Preis-Nutzen-Verhältnis eingehen.

Die Auswahl der relevanten Vermögensgüter erfolgt über die Studie „Private Haushalte und deren Finanzen“ (PHF) der Deutschen Bundesbank (2023). Die Gewichtung der Zeitreihen basiert auf den Umfrageergebnissen der PHF-Studie zum Jahr 2021 und entspricht dem Anteil der Vermögensgüter am Bruttovermögen der deutschen Haushalte. Die Zusammensetzung des Haushaltsvermögens im Bevölkerungsquerschnitt nach Höhe des Vermögens und nach Alter der Haushaltsmitglieder ist sehr heterogen. Daher wird der FvS Vermögenspreisindex zusätzlich für verschiedene Quantile der Verteilung des Nettovermögens deutscher Haushalte (Bruttovermögen abzüglich Verbindlichkeiten) und für verschiedene Altersgruppen (gemessen am Alter der Referenzperson des Haushalts) berechnet.

Die Vermögensgüter eines Haushalts werden in verschiedene Untergruppen des Sach- und Finanzvermögens eingeteilt. Zum Sachvermögen zählen Immobilien, Betriebsvermögen (netto), langfristige Verbrauchsgüter sowie Sammel- und Spekulationsgüter. Unter dem Finanzvermögen werden Sicht- und Spareinlagen, Aktien, Rentenwerte sowie das sonstige Finanzvermögen zusammengefasst. Vermögen in Form von Fondsanteilen und Guthaben bei kapitalbildenden Versicherungsverträgen wird entsprechend der jeweiligen Zusammensetzung auf die vorhergehenden Komponenten aufgeteilt.

Die Preisentwicklung von Immobilienvermögen wird durch die vdp-Immobilienpreisindizes der vdpResearch GmbH erfasst. Für selbstgenutztes Wohneigentum werden die Indizes „Eigenheime“ und „Eigentumswohnungen“ entsprechend zueinander gewichtet. Für die sonstigen Immobilien wird die Entwicklung des Kapitalwerts von Mehrfamilienhäusern, Büroimmobilien und Einzelhandelsimmobilien genutzt und entsprechend gewichtet. Für Indizes, die erst ab 2008 unterjährig verfügbar sind, werden Quartalswerte vor 2008 mit Hilfe des durchschnittlichen Jahreswachstums approximiert. Der resultierende Preisindex für das Immobilienvermögen entspricht den gemäß der Vermögensverteilung gewichteten Indizes für selbstgenutzte und sonstige Immobilien.

Privates Betriebsvermögen umfasst alle nicht öffentlich gehandelten Unternehmensbeteiligungen privater Haushalte. Die Preisentwicklung wird durch den SDAX Kursindex der Deutschen Börse approximiert, der Preise für Unternehmen des Mittelstands erfasst. Der SDAX Kursindex spiegelt die Preisentwicklung von 50 öffentlich gehandelten Unternehmen der klassischen Industriebranchen wider, die hinsichtlich Marktkapitalisierung und Börsenumsatz den im MDAX gelisteten Werten folgen.

Um die Preisentwicklung langfristiger Verbrauchsgüter wie beispielsweise Nutzfahrzeuge und Möbel zu messen, werden die entsprechenden Komponenten des Verbraucherpreisindex vom Statistischen Bundesamt herangezogen. Die relative Gewichtung erfolgt über den jeweiligen Anteil am Verbraucherpreisindex.

Die Preisentwicklung von Sammel- und Spekulationsobjekten wird durch die vier repräsentativen Güterklassen Schmuck, Kunstobjekte, historische Automobile und kostbare Weine gleichgewichtet erfasst. Die Preismessung von Schmuck erfolgt durch die Komponente „Schmuck aus Edelmetallen“ des Verbraucherpreisindex. Um die Preisentwicklung am Kunstmarkt abzubilden, wird der All Art Index von Art Market Research Developments Ltd. verwendet, auf Grund der Saisonalität der Kunstpreise geglättet wird. Dieser Preisindex basiert auf Auktionspreisen für Gemälde, Skulpturen, Zeichnungen, Fotographien, Drucken, Aquarelle und Ähnlichem. Zur Preismessung von historischen Automobilen wird der HAGI Top Index der Historic Automobile Group International (HAGI) herangezogen. Der Index verfolgt die Preisentwicklung von 50 seltenen historischen Automobiltypen basierend auf einer Datenbank mit Transaktionen zu mehr als 18.000 Einzelfahrzeugen. Quartalswerte vor 2009 entstammen einer unterjährig interpolierenden gleichgewichteten Rückrechnung. Die Preisentwicklung von kostbaren Weinen wird mit dem Liv-ex Fine Wine 100 der Handelsplattform Liv-ex Ltd. gemessen. Der Index misst die Preisentwicklung des Premiumsegments des Weinhandels für Weine, für die ein Sekundärmarkt existiert. Im Index sind primär Bordeaux Weine enthalten, jedoch auch Weine aus den Weinanbaugebieten Burgund, Rhône, Champagne und aus Italien.

Da Spar- und Sichteinlagen keinem direkten Preis unterliegen, wird angenommen, dass sie keine Preisveränderungen aufweisen und werden daher durch eine konstante Zeitreihe modelliert. Unter anderem fallen in diese Kategorie Giro-, Spar-, Fest- und Tagesgeldkonten, Guthaben auf Bauspar- und nichtstaatlichen Altersvorsorgeverträgen und Forderungen gegenüber anderen Haushalten.

Die Preisentwicklung von Aktien wird durch verschiedene Aktienkursindizes erfasst. Mittels der Daten der Coordinated Portfolio Investment Survey (CPIS) des Internationalen Währungsfonds (IWF) wird die geographische Gewichtung deutscher Aktieninvestitionen bestimmt und, basierend darauf, MSCI-Kursindizes entsprechend zueinander gewichtet.

Analog zum Vorgehen bei den Aktieninvestitionen wird die geographische Verteilung von Renteninvestitionen mittels Daten des IWF und der Bank für Internationalen Zahlungsausgleich (BIZ) bestimmt, und die Preisentwicklung anhand der entsprechenden Bloomberg Barclays Rentenpreisindizes berechnet. Hierbei werden sowohl Staats- als auch Unternehmensanleihen mit verschiedener Bonität und Restlaufzeit berücksichtigt.

Das sonstige Finanzvermögen, welches nicht durch die drei vorhergehenden Kategorien abgedeckt ist, wird stellvertretend durch die Entwicklung der Preise von Gold und Rohstoffen gemessen. Für die Preisentwicklung von Rohstoffen wird hierbei der Rogers International Commodity Index verwendet, welcher die Preisentwicklung von Futures auf diverse Rohstoffe wiedergibt. Der Goldpreis wird über den London Bullion Market erhoben.

Zur Aufteilung des Kapitals, welches in Versicherungsverträgen und Fonds gebündelt ist, werden Angaben des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) und des Bundesverbands Investment und Asset Management (BVI) genutzt.

Bei Zeitreihen mit tagesaktuellen Werten wird stets der durchschnittliche Tagesendindexstand des letzten Quartalsmonats genutzt. Bei monatlich verfügbaren Indizes wird der letzte Monatswert im Quartal herangezogen.

Durch Revision historischer Daten der zugrundeliegenden Zeitreihen kann es zu einer Abweichung der historischen Indexwerte von vorherigen Veröffentlichungen kommen.

Veröffentlichung

Der FvS Vermögenspreisindex erscheint quartalsweise. Die Indexwerte eines Quartals werden zur Mitte des Folgequartals publiziert:

Erstes Quartal: 15. Mai

Zweites Quartal: 15. August

Drittes Quartal: 15. November

Viertes Quartal: 15. Februar des Folgejahres

Sollte der Termin auf ein Wochenende oder einen gesetzlichen Feiertag fallen, so erfolgt die Veröffentlichung am darauffolgenden Werktag.

Datenquellen:

Art Market Research Developments Ltd.

Bank für Internationalen Zahlungsausgleich (BIZ)

Barclays Bank PlC

Bundesverband Investment und Asset Management (BVI)

Deutsche Bundesbank

destatis - Statistisches Bundesamt

Gesamtverband der Deutschen Versicherungswirtschaft (GDV) e.V.

Historic Automobile Group International (HAGI)

Internationaler Währungsfonds (IWF)

Liv-ex Ltd

ThomsonReuters

vdpResearch GmbH