26.03.2020 - Kommentare

Anleger sollten sich stets fragen, ob das Management bei Aktienrückkäufen die Solvenz des Unternehmens im Auge behält und nicht bloß dem institutionellen Imperativ unterliegt.

Ja, auch Warren Buffett hats getan. Die Investorenlegende kaufte im vergangenen Geschäftsjahr Aktien seiner Beteiligungsgesellschaft Berkshire Hathaway im Gegenwert von knapp 5 Mrd. US-Dollar zurück. Für die Aktionäre des Unternehmens ist das ein starkes Signal, schließlich verkündete Buffett einst, dass er nur dann eigene Aktien zurückkaufe, wenn der intrinsische Buchwert des Unternehmens den Marktpreis nicht um mehr als 20 Prozent übersteigt. Und wer, wenn nicht Buffett selbst sollte wissen, wo dieser intrinsische Wert liegt. Wenn man diese Vermutung auf die großen US-amerikanischen Konzerne aus dem S&P-100 überträgt, so war man zuletzt veranlasst zu glauben, dass die hohe Rückkaufaktivität der Unternehmen eine permanente Unterbewertung des Aktienmarktes anzeigen muss. Doch wird diese These derzeit bedingt durch die aufziehende scharfe Rezession im Zuge der Corona-Krise bei vielen Unternehmen auf schmerzlich Art und Weise falsifiziert.

Die Diskussion um das Für und Wider von Aktienrückkäufen ist so alt wie die Methode selbst. Von Kritikern werden sie gerne despektierlich als „Financial Engeneering“ abgetan, die mangelnde Kreativität seitens der Verantwortlichen vermuten lässt. In ihren Augen sollten Aktienrückkäufe eine Ultima Ratio sein, die ausschließlich greifen darf, wenn sich für die freien Kapitalien keine anderen attraktiven Investitionsopportunitäten ergeben. Dies impliziert nicht nur, dass das Management andere Investitionsmöglichkeiten sorgfältig ausgelotet hat, sondern ebenso, dass die zu verwendenden Mittel tatsächlich auch frei sind. Dass dies in der Praxis stets gegeben ist, darf getrost bezweifelt werden. Dabei ist die Theorie tatsächlich auf Seiten derer, die Aktienrückkäufe „auf Pump“ befürworten. So lässt sich mit dem Rückkauf eigener Aktien die Kapitalstruktur optimieren, da der Anteil von vergleichsweise günstigem Fremdkapital erhöht wird. Dies bewirkt eine Reduktion der Kapitalkosten, da die Kosten für Fremdkapital in der Regel unter denen für Eigenkapital liegen. Dies funktioniert so lange, wie die Grenzkosten einer zusätzlichen Fremdkapitalaufnahme unterhalb der sogenannten Weighted Average Costs of Capital (WACC) liegen. Mit einer schuldenfinanzierten Eigenkapitalreduktion schlägt man also gleich zwei Fliegen mit einer Klappe. Eigenkapital runter, Fremdkapital rauf. Dass es sich hierbei allerdings um eine wenig krisentaugliche Handlungsempfehlung für den langfristig denkenden ehrbaren Kaufmann als vielmehr um eine rein kapitalmarkttheoretische Überlegung der „Modern Finance“ handelt, zeigt sich derzeit. Denn nun ist Cash wieder King und die Schuldendeckungskraft eines Unternehmens ist Fundament der Anlageentscheidung der Geldgeber.

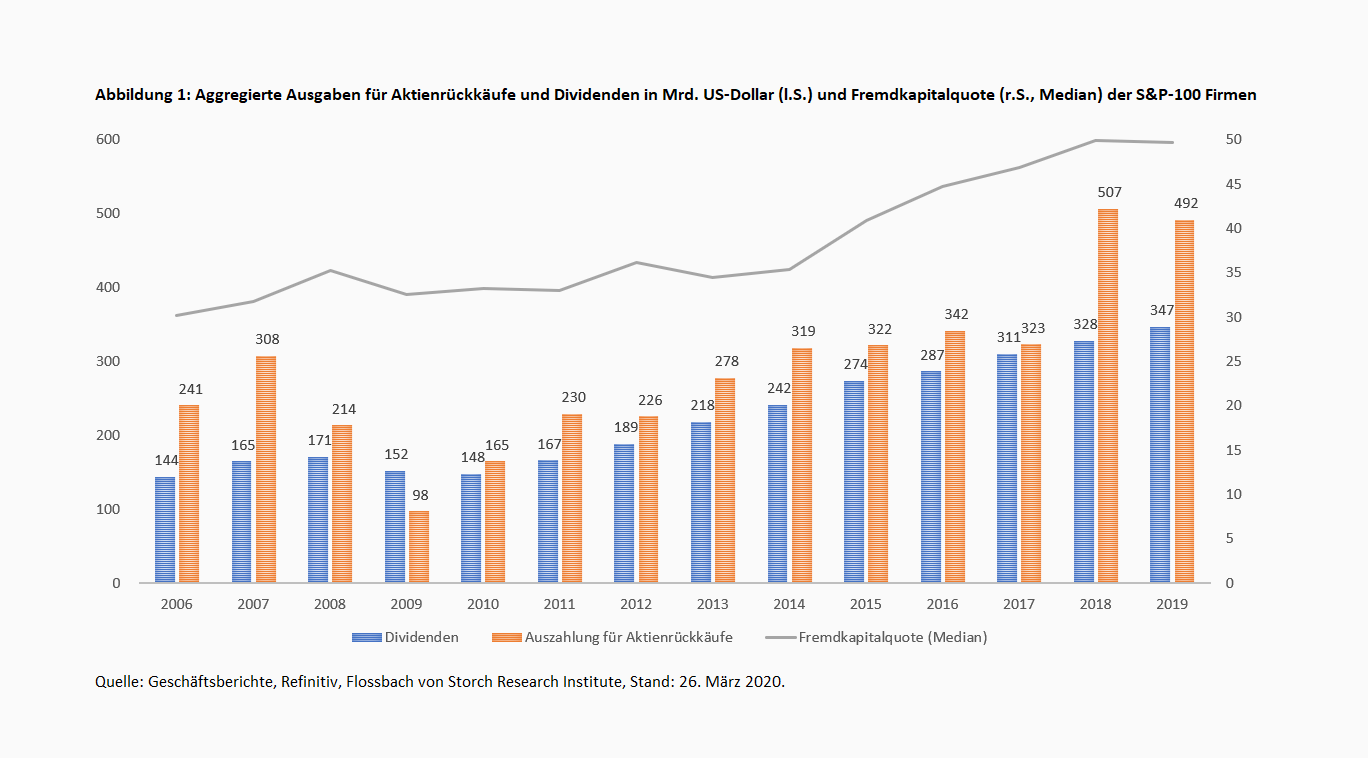

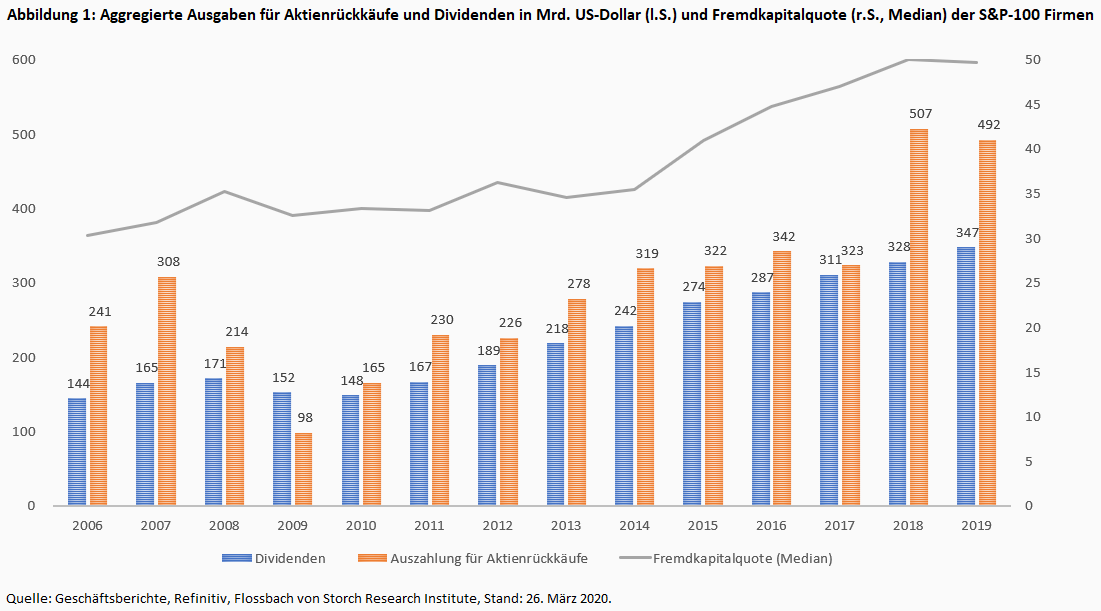

Betrachten wir die Rückkaufaktivität der großen US-amerikanischen Konzerne, so zeigt sich, dass das Credo der letzten Jahre offenbar ein anderes war. So haben die Unternehmen aus dem S&P-100 in den beiden zurückliegenden Geschäftsjahren angetrieben durch die umfassende Steuerreform in den USA, Aktien in einem Gegenwert von jeweils circa 500 Mrd. US-Dollar zurückgekauft. Dies stellt gegenüber dem Jahr 2009 in etwa eine Verfünffachung dar. Während die Konzerne bei den Dividendenausschüttungen vergleichsweise kontinuierlich vorgingen, scheinen sie bei den Aktienrückkäufen ein Stück weit opportunistischer agiert zu haben (Abbildung 1). Doch muss man zu dem Schluss kommen, dass die Unternehmen, bei ihren Bemühungen den Markt zu timen, kein allzu glückliches Händchen hatten. Nicht nur waren die Ausgaben für Aktienrückkäufe in den Jahren 2009 bedingt durch niedrige Aktienkurse gering, auch führte nicht einmal die Hälfte der Unternehmen Rückkäufe durch. Die Unsicherheit über die weitere gesamtwirtschaftliche Entwicklung war schlicht zu groß. Ganz anders im Geschäftsjahr 2019. Selten war die Zuversicht angesichts starker Konjunktur und niedriger Zinsen größer, so dass die große Mehrheit der Unternehmen (85 %) eigene Aktien zurückkaufte. Die Konzerne vermochten es also nicht, sich der so typischen Prozyklik zu entziehen. Sind die Kurse am Boden, hält man das Geld lieber zusammen. Sind die Kurse hingegen schon über Jahre hinweg stark gestiegen, feuert man aus allen Rohren, um nicht Gefahr zu laufen, dem Geschehen noch weiter hinterherzulaufen. Wie die seit 2014 gleichzeitig steigenden Fremdkapitalquoten vermuten lassen, bediente man sich auch gerne mal vermeintlich zum Nulltarif verfügbarer Kredite.

Nur wenige Quartale später ist die Welt plötzlich eine ganz andere. Schien es angesichts brummender Konjunktur und rekordniedriger Zinsen jahrelang geradezu wertvernichtend zu sein, einen soliden Liquiditätspuffer vorzuhalten, haben sich die Präferenzen im Handumdrehen gewandelt. Mittel, die zuvor in den Rückkauf eigener Aktien investiert wurden, fehlen plötzlich. Nicht weniger plötzlich erhebt sich vor denselben Managern ein hoher Schuldenberg, dessen Ausmaß mit jedem weiteren Tag ausbleibender Cashflows bedrohlicher erscheint.

Die Tatsache, dass auch Investoren mit herausragendem Leumund wie etwa Warren Buffett opportunistisch Aktienrückkäufe durchführen, lässt allerdings vermuten, dass diese nicht per se zu verteufeln sind. Fakt ist aber auch: 5 Mrd. US-Dollar sind bei einem ausgewiesenen Jahresgewinn von mehr als 80 Mrd. US-Dollar und einer überaus soliden Bilanz eine überschaubare Größe. Da dies eine Ausnahme und nicht die Regel darstellt, sollten sich Anleger stets fragen, ob das Management bei seiner Entscheidung für Aktienrückkäufe immer auch die Solvenz des Unternehmens im Auge behält und nicht dem institutionellen Imperativ unterliegt.

11.05.2015 - Unternehmen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.