29.01.2020 - Kommentare

Seit Mitte Januar hält das Coronavirus die Welt in Atem. Eine Millionenstadt steht unter Quarantäne, British Airways setzt alle Flüge nach China aus und selbst vor Oberbayern kennt das Virus keinen Halt. In China haben sich bereits 6.000 Menschen infiziert und über einhundert Todesfälle sind zu beklagen.

Auch Aktienmärkte scheinen gegen das Coronavirus nicht immun zu sein. Der Shanghai Composite Index fiel innerhalb von zwei Wochen um mehr als drei Prozent und auch an den US-Börsen stehen die Kurse unter Druck.

Aktienmärkte sind besonders anfällig für Narrative – kurze Geschichten, die Emotionen und Werte transportieren. Das Bild eines tödlichen Virus, der sich rasend schnell verbreitet, für den Mediziner keine Heilung kennen und vor dem niemand sicher zu sein scheint, stellt ein mächtiges Narrativ dar. Eine weitere Ausbreitung des Virus könnte auch bei uns das öffentliche Leben zum Stillstand bringen und weltweit eine Rezession herbeiführen.

Die Argumentation klingt plausibel, Filme suggerieren, wie realistisch solch ein Szenario zu sein scheint und Nachrichten sowie soziale Medien sorgen für die entsprechende Verbreitung. Das Narrativ über das Virus verbreitet sich letztendlich selbst wie ein Virus.

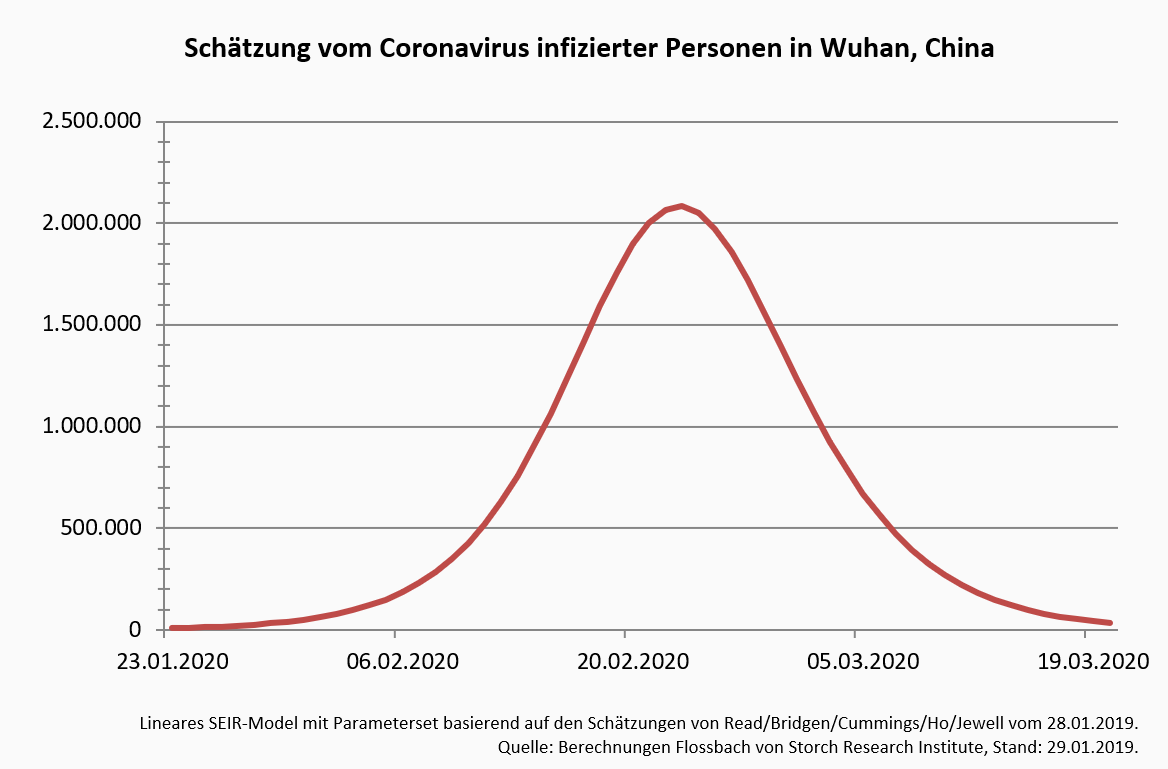

Nun stellt sich die Frage, wie lange das Narrativ noch Einfluss auf die Aktienmärkte haben wird. Der Verlauf der Pandemie ist hierfür maßgeblich, da sich hieraus Medienberichte speisen. Um die Ausbreitung einer Viruserkrankung zu prognostizieren, können sogenannte SEIR-Modelle herangezogen und anhand des bereits beobachteten Verlaufs Ansteckungskraft, Inkubationszeit und Genesungsrate geschätzt werden. Das Modell sagt den Hochpunkt der Pandemie für Ende Februar vorher.1 Anschließend wäre mit einem schnellen Rückgang zu rechnen.

Einschränkend ist jedoch anzumerken, dass modellbasierte Prognosen mit Vorsicht zu genießen sind. Modellgenauigkeit und Datengrundlage haben einen hohen Einfluss auf das Ergebnis und können schnell zu Fehleinschätzungen führen. Ebenso können präventive Maßnahmen wie Reiserestriktionen und ein verringerter Kontakt zu Mitmenschen die Anzahl Neuansteckungen deutlich reduzieren.

Auf den Ausbruch des SARS-Virus im Frühjahr 2003 in Hongkong, bei dem ein tödlicher Verlauf bedeutend wahrscheinlicher war, reagierten die Aktienmarkt ebenfalls deutlich. Von Februar bis April 2003 gab der Hang Seng Index um sechs Prozent nach. Doch bereits im frühen Sommer des gleichen Jahres, als die Pandemie abzuklingen schien und die Medien bedeutend weniger darüber berichteten, lag der Hang Seng Index bereits acht Prozent über dem Stand vor dem Bekanntwerden des Ausbruchs.

Die Vermutung, dass auch das Coronavirus-Narrativ nur einen temporären Einfluss auf die Aktienmärkte haben wird, scheint nicht weit gegriffen zu sein. Zum Vergleich: Die Grippewelle 2017/2018 hat allein in Deutschland mehr als dreißig Mal so vielen Menschen das Leben gekostet wie das SARS-Virus weltweit.2 Ein Einfluss auf die Aktienmärkte war jedoch nicht zu vernehmen – schließlich fehlte auch das entsprechende Narrativ.

1 Parameterset für die Schätzung des SEIR-Models entstammt Read, Bridgen, Cummings, Ho, Jewell (2020): „Novel Coronavirus 2019—nCoV: Early estimation of epidemiological parameters and epidemic predictions”,medRxiv, Zugriff: 28.01.2020.

2 Das SARS-Virus forderte weltweit 774 Menschenleben, die Grippewelle 2017/2018 in Deutschland hingegen rund 25.100. Vgl. WHO und aerzteblatt.de, Zugriff: 29.01.2020.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.