28.03.2020 - Kommentare

Die Corona-Krise hat die stärksten Kapitalabflüsse der jüngeren Geschichte aus den Schwellen- und Entwicklungsländern verursacht. Die nächsten Turbulenzen nahen.

Die COVID-19-Pandemie hat Schwellen- und Entwicklungsländer in einer schlechten Verfassung erwischt. Nicht nur ihre Gesundheitssysteme sind überfordert, große Teile ihrer Bevölkerung sind sehr arm und im informellen Sektor beschäftigt. Auch ihre Auslandsverschuldung und Leistungsbilanzdefizite sind sehr hoch. Mit dem Ausbruch der Corona-Krise in Europa hat der US-Dollar an Wert gewonnen, weil Investoren nach sicheren Häfen suchten. Dies führte zu einer unerwarteten Austrocknung der ausländischen Finanzierung in den Schwellenländern: ein "Sudden stopp". Wie das IIF zeigt, ist der Umfang der Kapitalabflüsse der größte in der jüngeren Geschichte. Die Konsequenzen eines „Sudden Stopps“ für eine Volkswirtschaft hängen von ihren makroökonomischen Bedingungen vor dem Schock, ihren Zugang zu US-Dollar-Liquidität und ihrer Fähigkeit zu wirtschaftspolitischen Reaktionen ab.

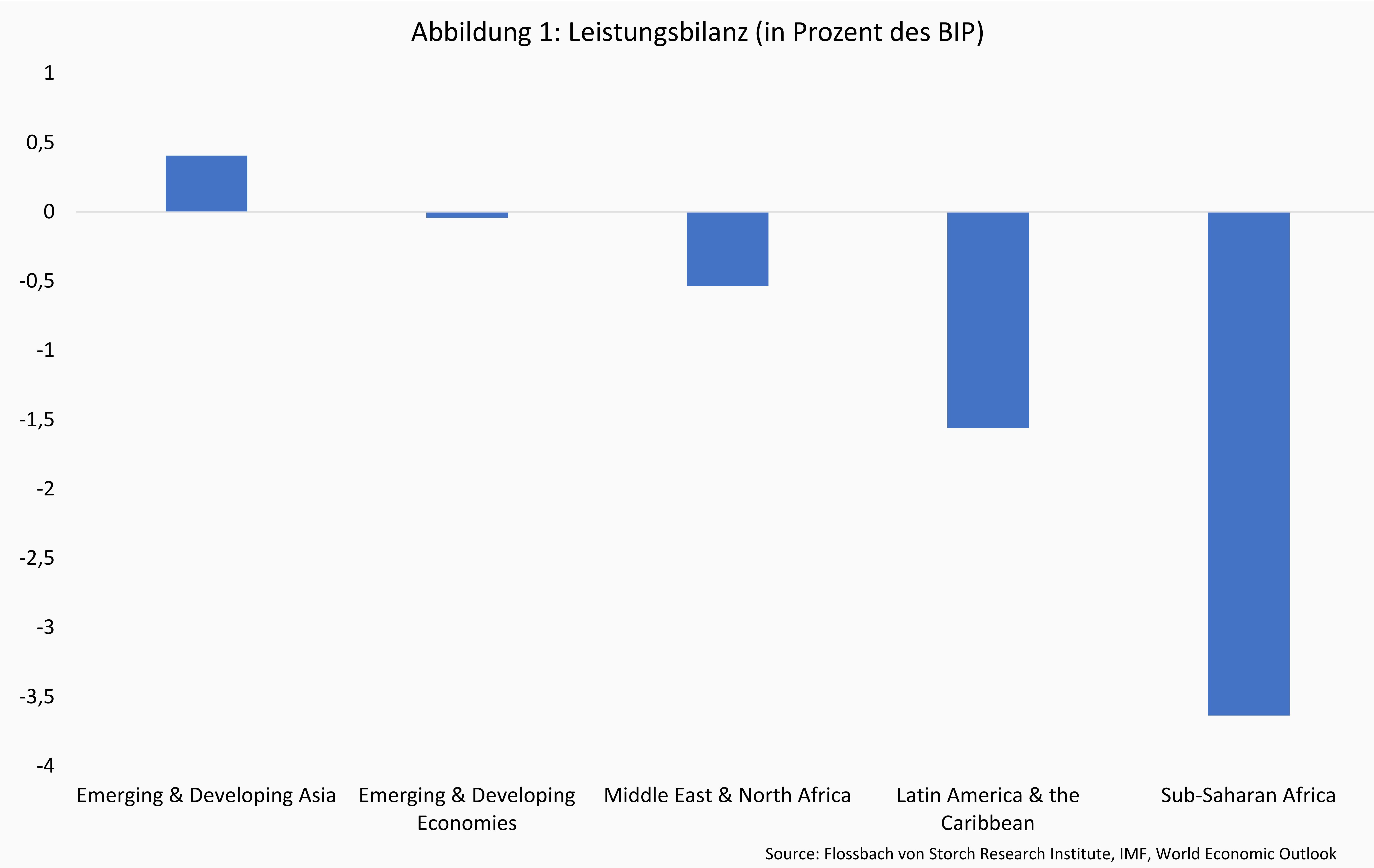

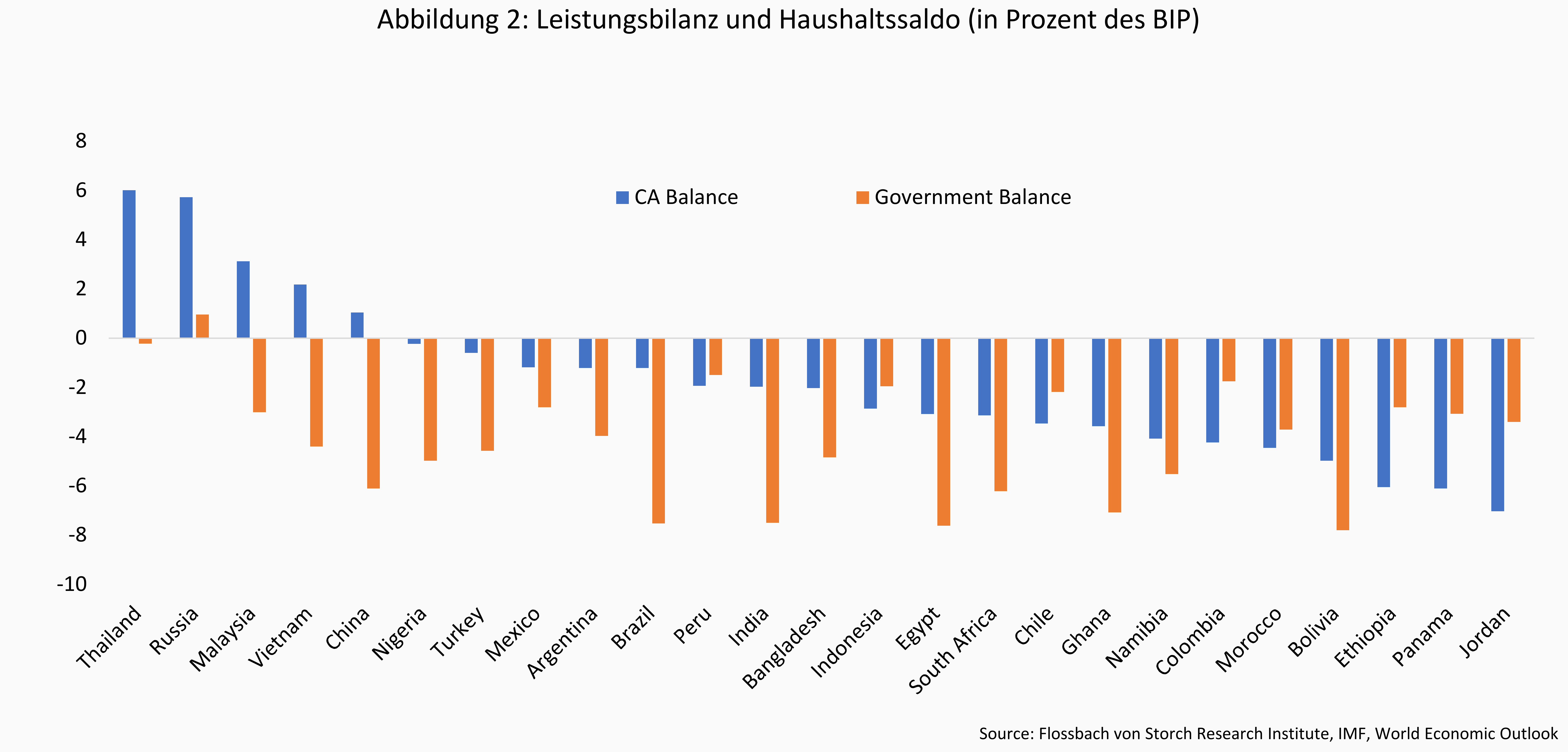

Eine erste relevante makroökonomische Bedingung ist die Leistungsbilanz. Vor einem „Sudden Stopp“ werden Leistungsbilanzdefizite mit ausländischem Kapital finanziert. Ohne Kapitalzuflüsse werden hohe Leistungsbilanzdefizite untragbar. Abbildung 1 zeigt das Leistungsbilanzdefizit in Prozent des BIP für verschiedene Regionen bis zum dritten Quartal 2019. Am stärksten waren die Defizite in Subsahara-Afrika und Lateinamerika. Die asiatischen Schwellen- und Entwicklungsländer hatten einen Leistungsbilanzüberschuss, der hauptsächlich von Thailand, China und Vietnam getragen wurde (Abbildung 2). Indien, Indonesien und Bangladesch verzeichneten jedoch starke Leistungsbilanzdefizite.

Man könnte argumentieren, dass die Leistungsbilanzdefizite kein großes Problem darstellen. Dank der Abwertung der nationalen Währung, wären die Exporte in den internationalen Märkten billiger und stärker nachgefragt und die Importe im Inland teurer und weniger nachgefragt. Allerdings ist es in der gegenwärtigen Situation einer schrumpfenden globalen Nachfrage unwahrscheinlich, dass die Exporte selbst bei der starken Aufwertung des Dollars in den letzten Wochen auf den internationalen Märkten auf eine ausreichend hohe Nachfrage treffen können. Darüber hinaus zeigt die akademische Literatur, dass flexible Wechselkurse in der jüngsten Vergangenheit nur teilweise zur Ausgleichung von globalen Ungleichgewichten beigetragen haben. Die Fiskal- und Geldpolitik waren relevanter.1

Die zweite makroökonomische Bedingung ist die Höhe der (in US-Dollar notierten) Auslandsverschuldung. Da der „Sudden Stopp“ zu einer Abwertung der lokalen Währungen gegenüber dem US-Dollar führt, explodieren die auf US-Dollar lautenden Schulden, was die Rückzahlungen erschwert und die Refinanzierung auf den derzeit turbulenten internationalen Finanzmärkten fast unmöglich macht. Im Oktober 2019 warnte der IWF in seinem Bericht zur globalen und Finanzstabilität (Global and Financial Stability Report) vor einem Anstieg der öffentlichen und privaten Verschuldung dank der niedrigen globalen Zinsen, weil dies das Risiko von Schuldennotlagen aufgrund der zunehmenden Abhängigkeit der Länder von externer Finanzierung erhöhen könnte. Wie Abbildung 2 zeigt, hatten zahlreiche Länder neben dem Leistungsbilanzdefizit auch ein bedenkliches öffentliches Haushaltsdefizit (Twin-Deficit) im Jahr 2019.

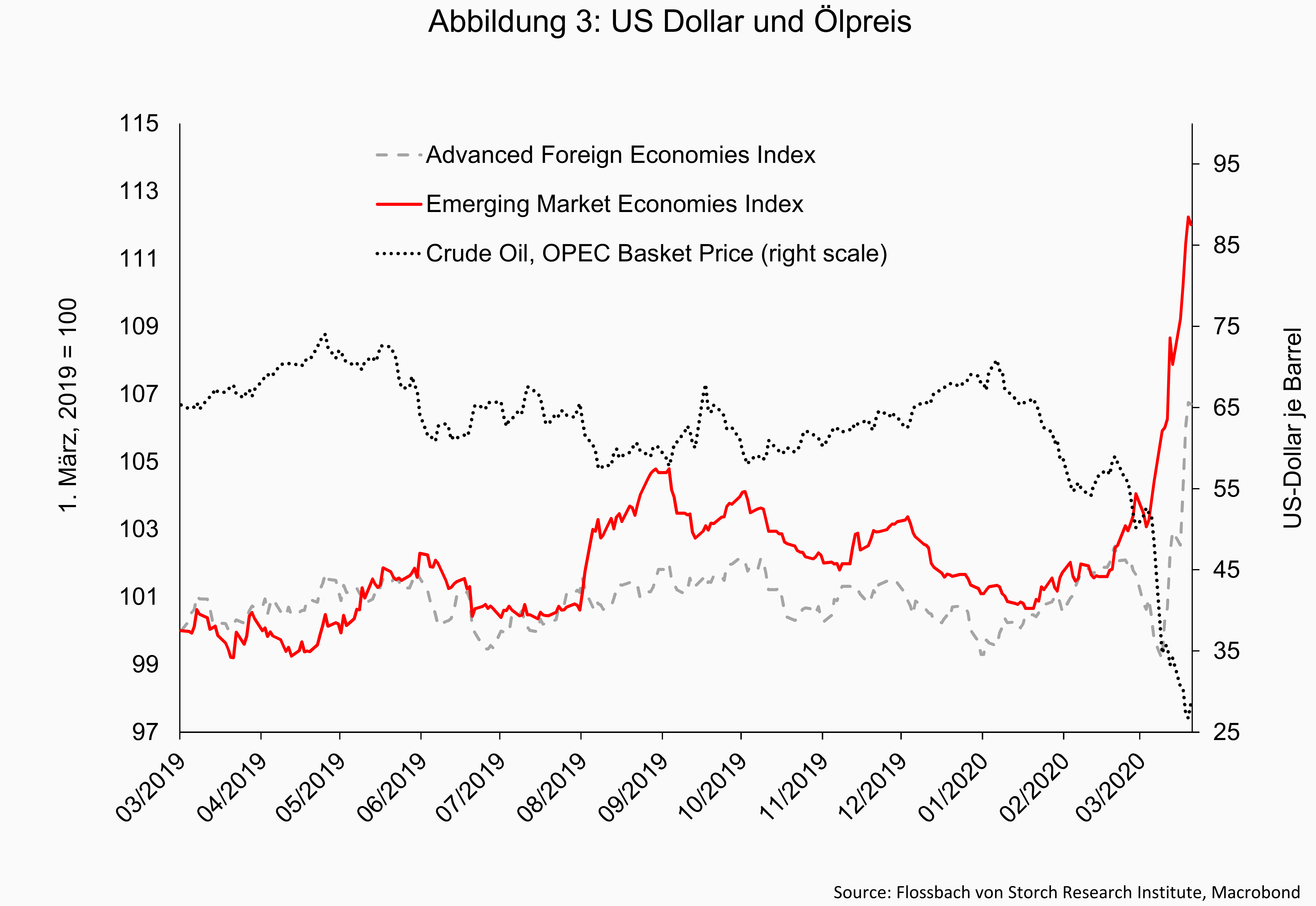

Zusätzlich zum „Sudden Stopp“ wegen des Coronavirus hat der US-Dollar durch den Ölkrieg zwischen Russland und Saudi-Arabien weiteren Aufwertungsdruck erlitten: Am 9. März fielen die Ölpreise innerhalb eines Tages von 50 auf 35 Dollar pro Barrel (Abbildung 3). Als Reaktion auf die höhere internationale Nachfrage nach US-Dollar hat die Federal Reserve ihre Devisenswap-Vereinbarungen (swap lines) vorübergehend auf 9 Zentralbanken ausgeweitet, um ihnen die Finanzierung in US-Dollar in ihren eigenen Ländern zu ermöglichen. Die neuen Devisenswap-Vereinbarungen wurden für die Zentralbanken von Australien, Brasilien, Dänemark, Korea, Mexiko, Neuseeland, Norwegen, Singapur und Schweden genehmigt. Länder mit einigen der am stärksten in Schwierigkeiten geratenen Währungen wie Russland, Südafrika und Indonesien wurden nicht einbezogen.

Ohne eine Dollar-Swap-Linie, mit beträchtlichen Leistungsbilanzdefiziten, hoher Auslandsverschuldung, niedrigen Rohstoffpreisen (was auch geringere Einnahmen für Rohstoffexporteure, Regierungen und Staatsunternehmen bedeutet) und einer sehr schwachen globalen Nachfrage, gibt es wenig, was traditionelle wirtschaftspolitische Maßnahmen zur Eindämmung der Risiken tun können. Der Spielraum für die Fiskalpolitik wird durch die bereits hohe Verschuldung und die Notwendigkeit, sich mit den Herausforderungen der COVID-19-Pandemie im Gesundheitsbereich auseinanderzusetzen, eingeschränkt. Zahlreiche Regierungen haben in den Großstädten Ausgangssperren eingeführt, wodurch die Staatsausgaben noch wichtiger werden, um den lebensbedrohlichen Rückgang der Einkommen der ärmsten Bürger zu mildern. Die Zentralbanken stehen vor dem Dilemma, die Zinssätze zu erhöhen, um ihre Währungen zu stützen und Inflation zu verhindern, oder sie zu senken, um das Wachstum zu unterstützen. Die Zentralbanken in Südafrika und Kolumbien beispielsweise haben sich für Letzteres entschieden und sogar Programme zum Ankauf von Vermögenswerten gestartet, um zusätzliche Liquidität bereitzustellen. Aus Angst, dass die Reserven schnell aufgebraucht sein könnten, könnten Kapitalkontrollen für Kapitalabflüsse ein Comeback erleben.

Die Schwellen- und Entwicklungsländer stehen nicht nur vor einem trüben Horizont. Sie stehen vor einem Orkan ernsthafter finanzieller Schwierigkeiten, obwohl der Druck auf den Dollar aufgrund der jüngsten Finanzspritzen der Federal Reserve etwas nachgelassen hat. Ohne dass eine rasche Erholung der weltweiten Nachfrage in Sicht ist (Europa und die USA befinden sich immer noch in Quarantäne), sollten der IWF und die Weltbank bereit sein, mit genügend Mitteln einzuspringen, um Schwellen- und Entwicklungsländer in finanzieller Notlage zu helfen. Selbst wenn die multilateralen Institutionen „whatever it takes“ ankündigen würden, z.B. durch eine umfangreiche Ausgabe von Special Drawing Rights (SDR), wie kürzlich von einigen Ökonomen vorgeschlagen, wird die nächste Runde finanzieller Turbulenzen vermutlich von den Schwellenländern ausgehen.

Die Welt vom 22. Februar 2020

von Thomas Mayer

18.05.2018 - Wirtschaft & Politik

von Thomas Mayer

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.