10.11.2020 - Studien

Zuletzt hatte der Ruf des DAX 30 arg gelitten. Der DAX sei ein Index voller Konzerne mit mangelhafter Corporate Governance, hoher Verschuldung und schwindender Profitabilität.

Die Rückständigkeit vieler Geschäftsmodelle lasse auch zukünftig kaum Prosperität erwarten, so die Kritiker. Die Wertentwicklung des DAX war, ist und bleibt schwach, so wird moniert.

Doch halten diese Vorwürfe tatsächlich einer Überprüfung stand? Wie stehen die DAX-Unternehmen im Vergleich zu anderen Konzernen in Europa da? War die Gewinnentwicklung der Indexkonzerne tatsächlich so schlecht wie allenthalben behauptet? Um diesen Fragen nachzugehen, wird in der vorliegenden Analyse ein Vergleich des DAX mit anderen bedeutenden europäischen Leitindizes vorgenommen. Zudem wird der DAX mit anderen DAX-Auswahlindizes verglichen.

Nun sind sie also da, die mit Spannung erwarteten Reformvorschläge der Deutschen Börse zur Modernisierung des DAX. Anstatt 30 sollen fortan 40 Unternehmen das Spiegelbild der deutschen Wirtschaft sein. Zudem sollen künftig neben der fristgerechten Veröffentlichung von testierten Jahresabschlüssen und der Einhaltung von Regeln zur guten Unternehmensführung auch nachhaltige Gewinne notwendige Bedingung für eine Aufnahme in den Deutschen Leitindex sein. Zudem will die Deutsche Börse künftig alle sechs Monate anstatt bisher einmal jährlich über die Indexzusammensetzung beraten, um Veränderungen in der Kapitalmarktlandschaft zeitnah zu berücksichtigen. Nach Abschluss der Marktkonsultation will der Indexbetreiber das überarbeitete Regelwerk am 23. November 2020 vorstellen.1

Die Deutsche Börse sah sich zur Überarbeitung der Methodik gezwungen, nachdem der Fall Wirecard offenbart hat, dass die im Leitindex vertretenen Unternehmen auf Basis der bis dato geltenden Regeln mitnichten die Elite der deutschen Wirtschaft repräsentieren. Zu schwer hatte der Ruf des deutschen Börsenbarometers gelitten, um nach der Tilgung des insolventen Zahlungsdienstleisters aus dem Leitindex einfach zur Tagesordnung überzugehen. Zwar mag der Fall Wirecard in puncto mangelhafter Corporate Governance sowie der kriminellen Energie der Verantwortlichen einzigartig sein, doch war das Image des DAX bereits zuvor recht skandalträchtig. Dieselaffäre, Zinsmanipulationen und Schienenkartell sind nur einige Beispiele, die den Verdacht genährt haben, dass der vermeintliche Börsenolymp in Wahrheit ein Tummelplatz für Sin Stock ist.

Doch auch abseits mangelhafter Corporate Governance monieren Kritiker seit langem, dass der DAX viele hochverschuldete und wenig profitable Unternehmen enthalte, deren rückständige Geschäftsmodelle auch mit Blick in die Zukunft kaum Prosperität erwarten lassen. Leittragende dieser Gemengelage seien nicht nur die Arbeitnehmer, die sich insbesondere wegen fehlender Krisenresistenz Sorgen um die Sicherheit ihrer Arbeitsplätze machten. Auch die Anleger hätten sich in den letzten Jahren mit vergleichsweise mageren Renditen zufriedengeben müssen. Zudem seien diese großen Schwankungen unterlegen, was die Forderung um eine Ausweitung der Indexlandschaft um zehn weitere Unternehmen begründet. Zu eng sei der Branchenfokus und zu groß das Gewicht einiger konjunktursensitiver Unternehmen.

Doch halten diese Vorwürfe tatsächlich einer Überprüfung stand? Wie stehen die DAX-Unternehmen im Vergleich zu anderen Konzernen in Europa da? War die Wertentwicklung des DAX und die Gewinnentwicklung der Indexkonzerne tatsächlich so schlecht wie allenthalben behauptet? Um diesen Fragen nachzugehen, wird in der vorliegenden Analyse ein Vergleich des DAX mit anderen bedeutenden europäischen Leitindizes vorgenommen. Im Einzelnen sind dies der britische FTSE 100, der französische CAC 40, der italienische FTSE MIB 40, der spanische IBEX 35 und der Schweizer SMI 20. Im Mittelpunkt steht dabei die Analyse der Entwicklung zentraler Bilanzkennzahlen der in den jeweiligen Indizes enthaltenen Unternehmen. Der Beobachtungszeitraum erstreckt sich vom 01.01.2010 bis zum 30.09.2020. In die Fundamentalanalyse gehen somit die Geschäftsjahre 2010 bis 2019 ein.

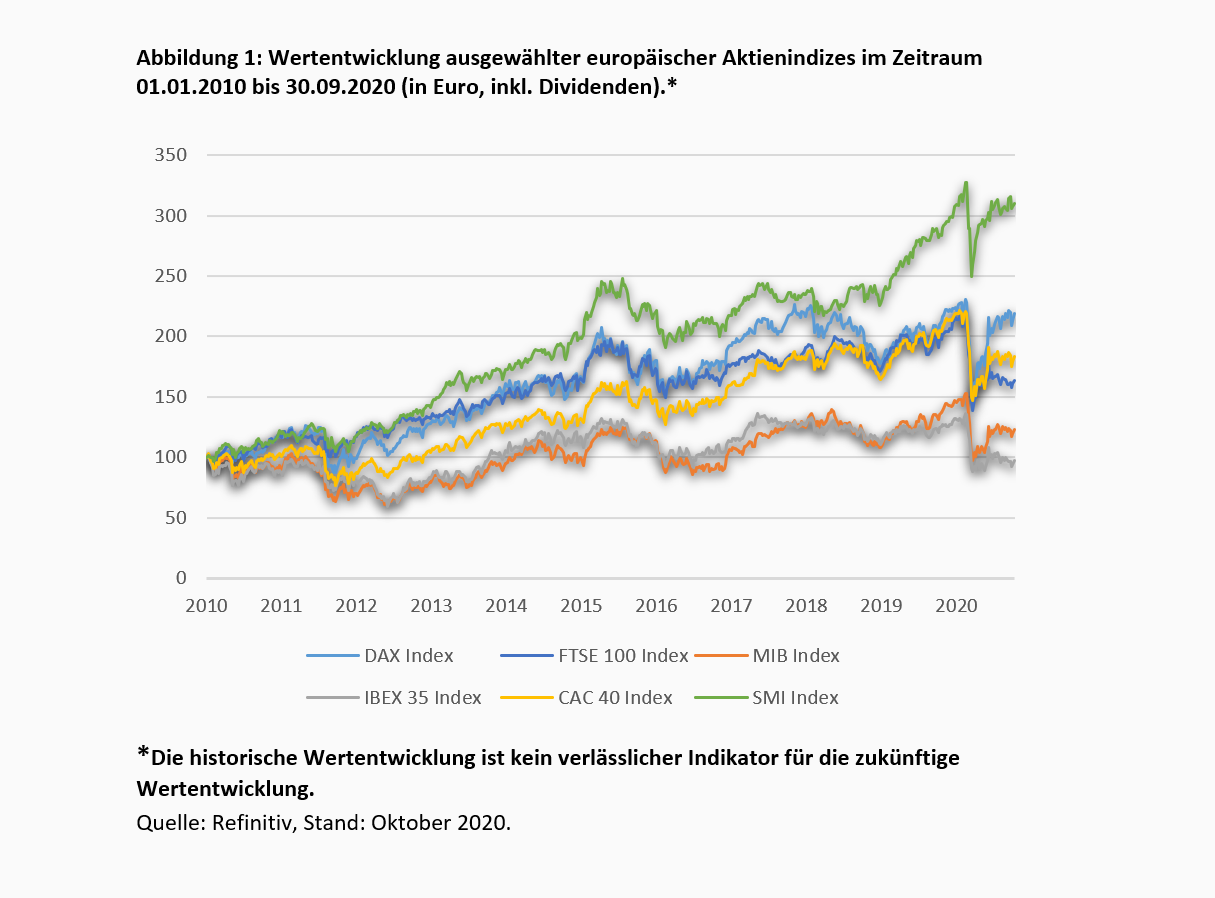

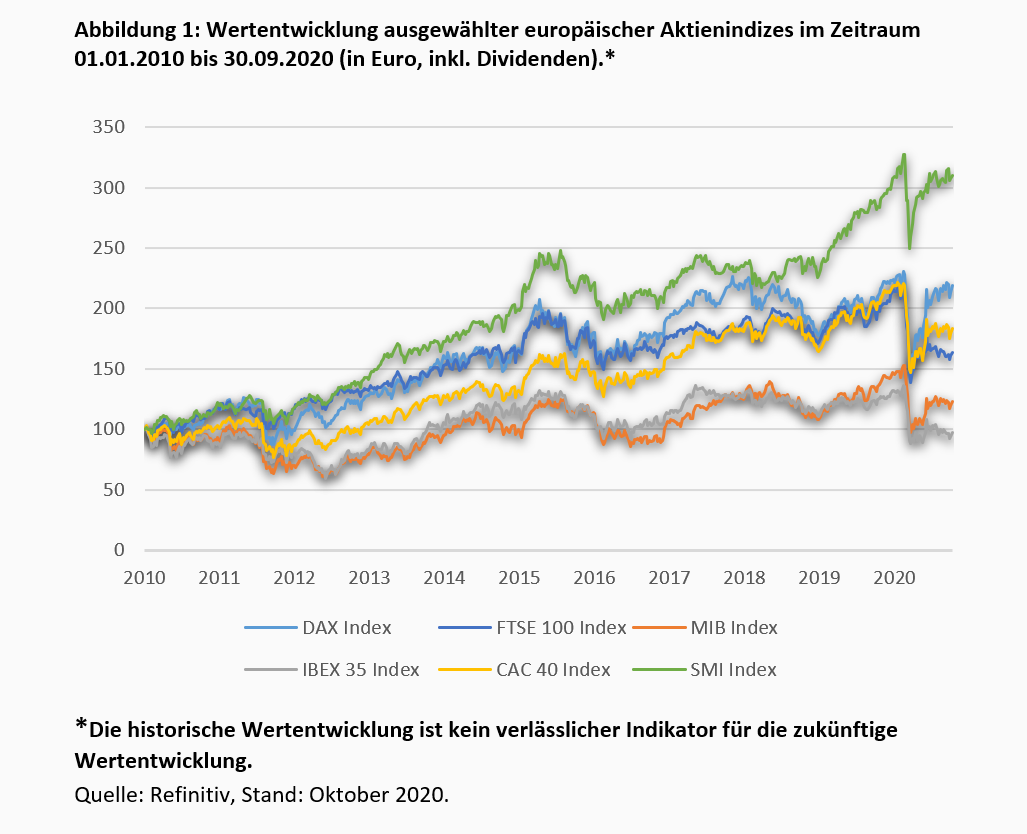

Wie Abbildung 1 zeigt, hat sich der DAX 30 gegenüber den anderen betrachteten europäischen Aktienindizes in der vergangenen Dekade gut behaupten können. Seit dem Jahr 2010 betrug die Wertsteigerung inklusive Dividenden bis zum Ende des dritten Quartals 2020 113,0 %. Damit lag die Wertentwicklung des Index deutlich oberhalb derer nahezu aller betrachteten Pendants. So entwickelten sich der französische CAC 40 und der britische FTSE 100 mit 79,0 % bzw. 60,8 % bereits deutlich schwächer als der DAX. Noch gravierender ist der Unterschied zum italienischen FTSE MIB 40, der auf eine Wertentwicklung von 19,5 % kommt. Der spanische IBEX 35 wies für den betrachteten Zeitraum mit -5,8 % sogar eine negative Wertentwicklung auf. Lediglich der Schweizer SMI 20 konnte sich mit einem Plus von 207,9 % noch weit besser entwickeln als der DAX.2

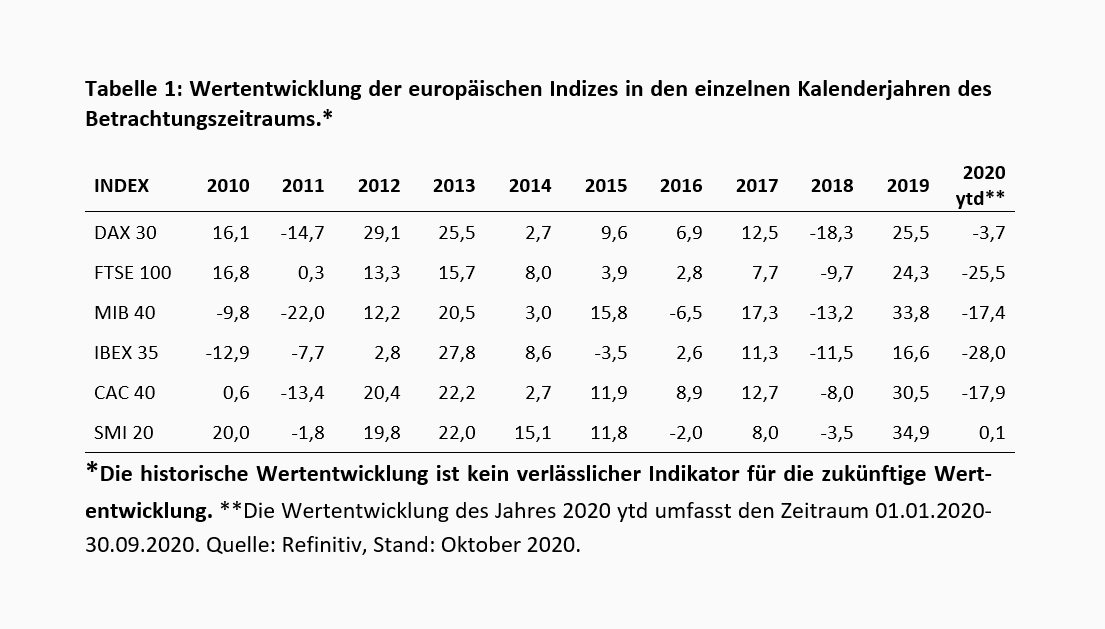

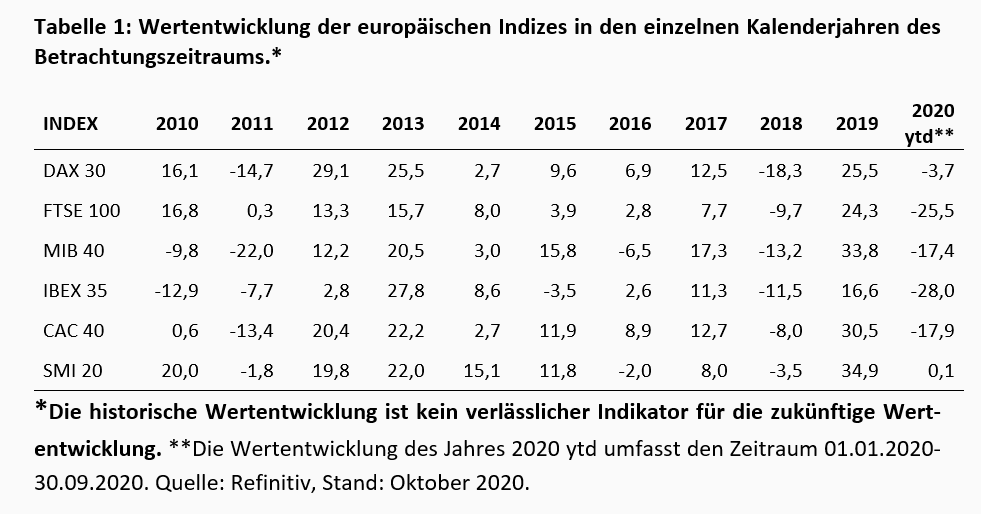

Insbesondere bis zu den Kursturbulenzen im Zuge der Corona-Pandemie im Februar 2020, lässt sich somit eine Dreiteilung ausmachen. Aktien der Unternehmen aus dem Schweizer SMI stehen im angestellten Performancevergleich klar an der Spitze. Der DAX führt das aus deutschen, französischen und britischen Unternehmen bestehende Mittelfeld an. Unternehmen aus den italienischen und spanischen Leitindizes stehen klar am Ende. Dabei variieren die Renditen in einzelnen Kalenderjahren jedoch enorm. Wie aus Tabelle 1 hervorgeht, begründet sich die relative Outperformance des DAX und des SMI 20 unter anderem durch die im Kalenderjahr 2020 auszumachende Wertstabilität. Anders als der DAX weist der SMI 20 jedoch in keinem der betrachteten Kalenderjahre markant negative Wertentwicklungen aus.

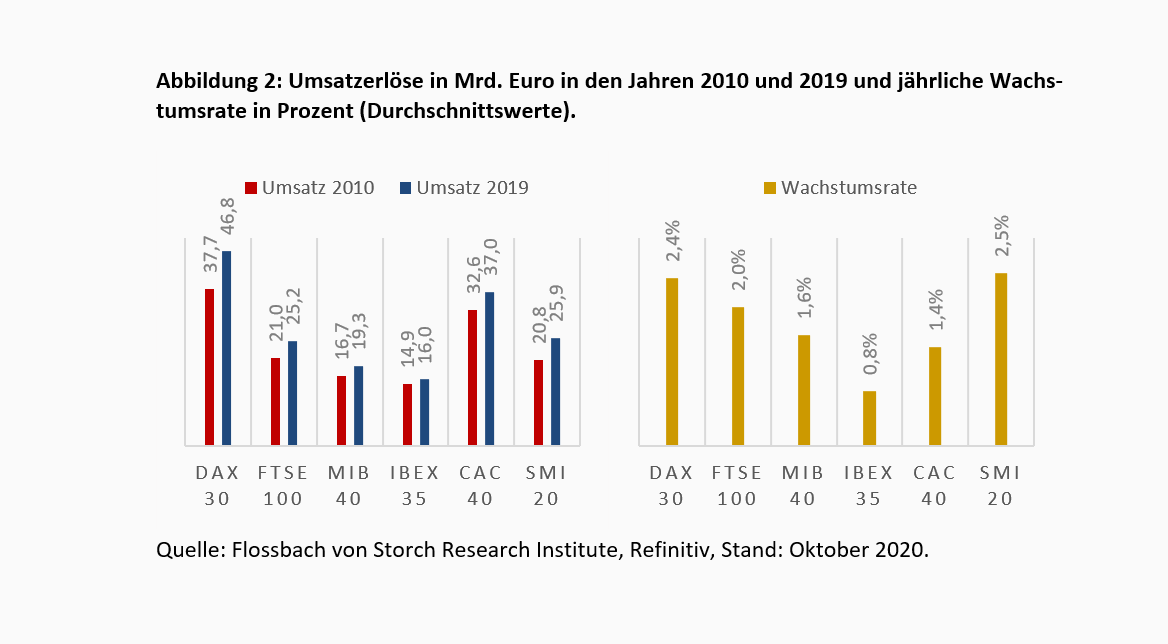

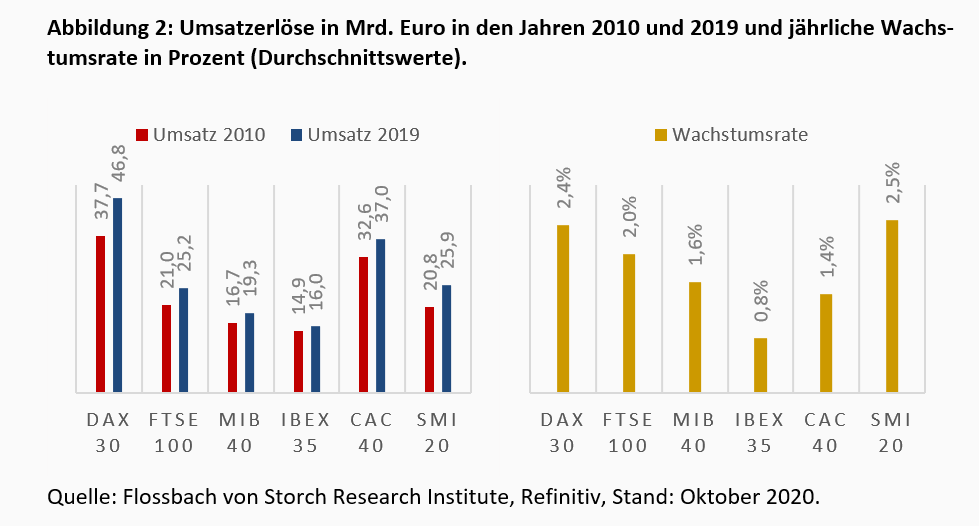

Die Unterschiede in der Wertentwicklung korrelieren deutlich mit der fundamentalen Entwicklung der im jeweiligen Index enthaltenen Unternehmen. Mit Blick auf die erzielten Umsatzerlöse gehen die vergleichsweise hohen Renditen des DAX mit überdurchschnittlichen Wachstumsraten der deutschen Konzerne einher (Abbildung 2). So konnten die DAX Konzerne ihre aggregierten Umsatzerlöse im Betrachtungszeitraum um jährlich 2,4 % steigern, während bspw. die Umsatzsteigerungen französischer oder spanischer Unternehmen im Mittel nur 1,4 % bzw. 0,8 % p.a. betrugen. Lediglich die Schweizer Unternehmen des SMI konnten ihre Umsatzerlöse in den zurückliegenden Jahren mit 2,5 % p.a. noch marginal stärker steigern als die DAX-Konzerne.

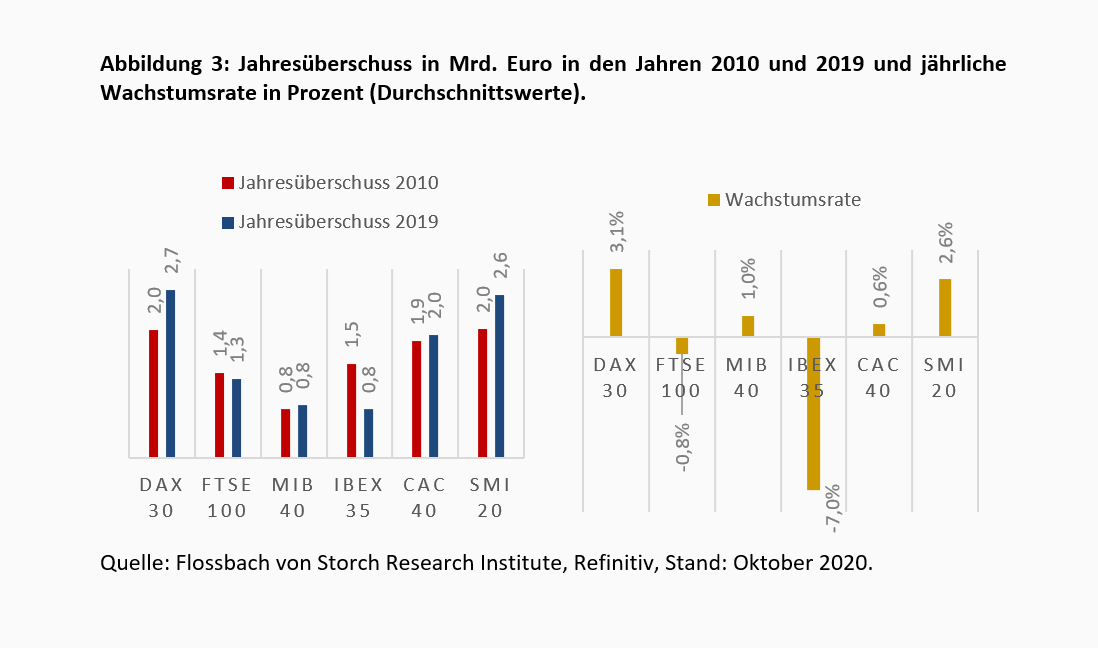

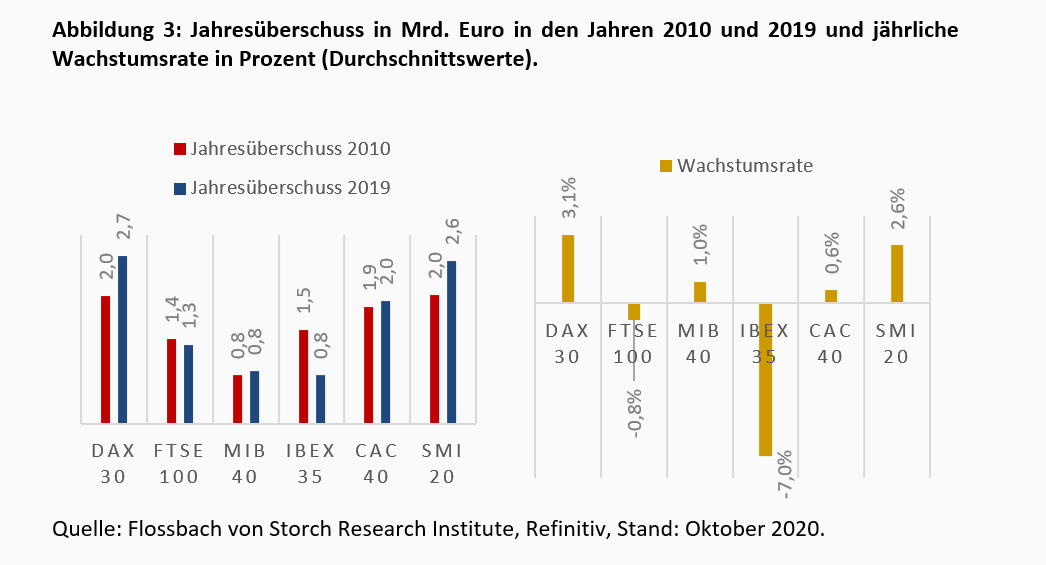

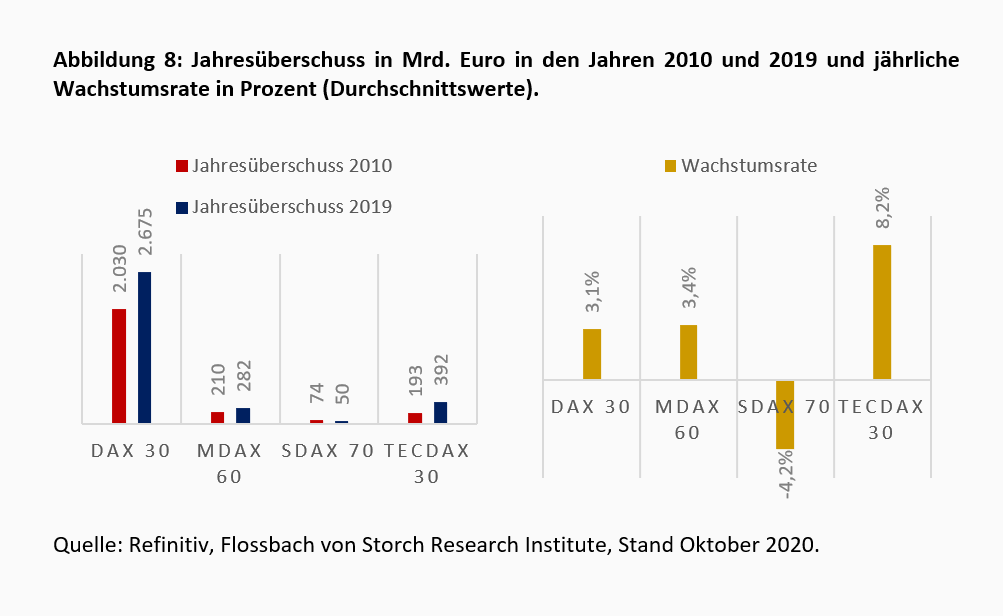

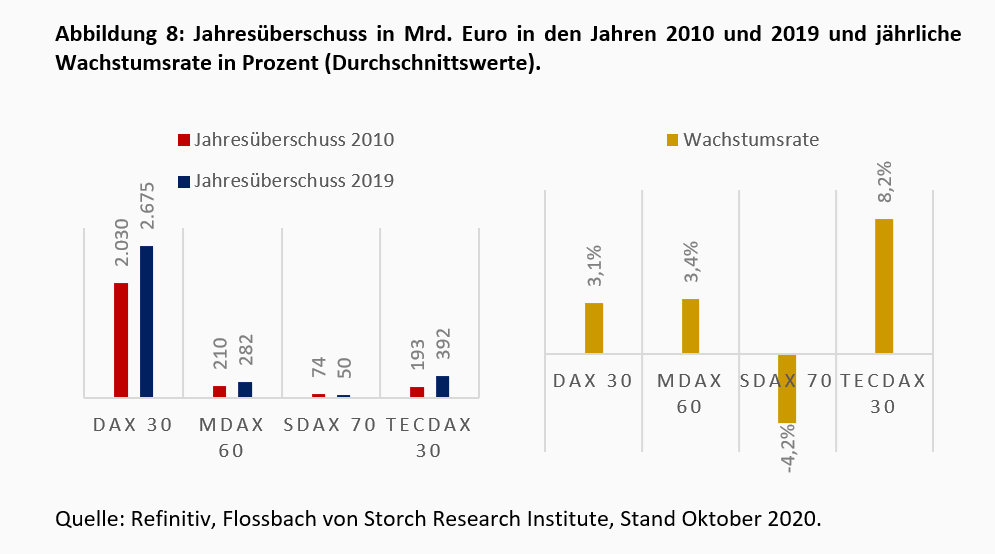

Wachstum allein wird vom Aktienmarkt jedoch nicht honoriert, falls die Profitabilität ausbleibt. Betrachtet man die Entwicklung der durchschnittlichen Konzernjahresüberschüsse, so zeigt sich im Falle der deutschen Unternehmen ein erfreulich robustes Wachstum von 3,1 % p.a., womit die DAX-Unternehmen an der Spitze des Vergleichs stehen. Das Gewinnwachstum von Italienischen und französischen Unternehmen ist mit Wachstumsraten von 1,0 % bzw. 0,6 % hingegen eher als anämisch zu bezeichnen (Abbildung 3). Bei den spanischen und britischen Konzernen waren die Gewinne sogar leicht rückläufig, im Falle des IBEX 35 haben sie sich zwischen den Jahren 2010 und 2019 gar halbiert. Allein die Schweizer Unternehmen konnten mit einer durchschnittlichen Wachstumsrate von 2,6 % ähnlich starke Gewinnsteigerungen ausweisen wie die DAX-Konzerne.

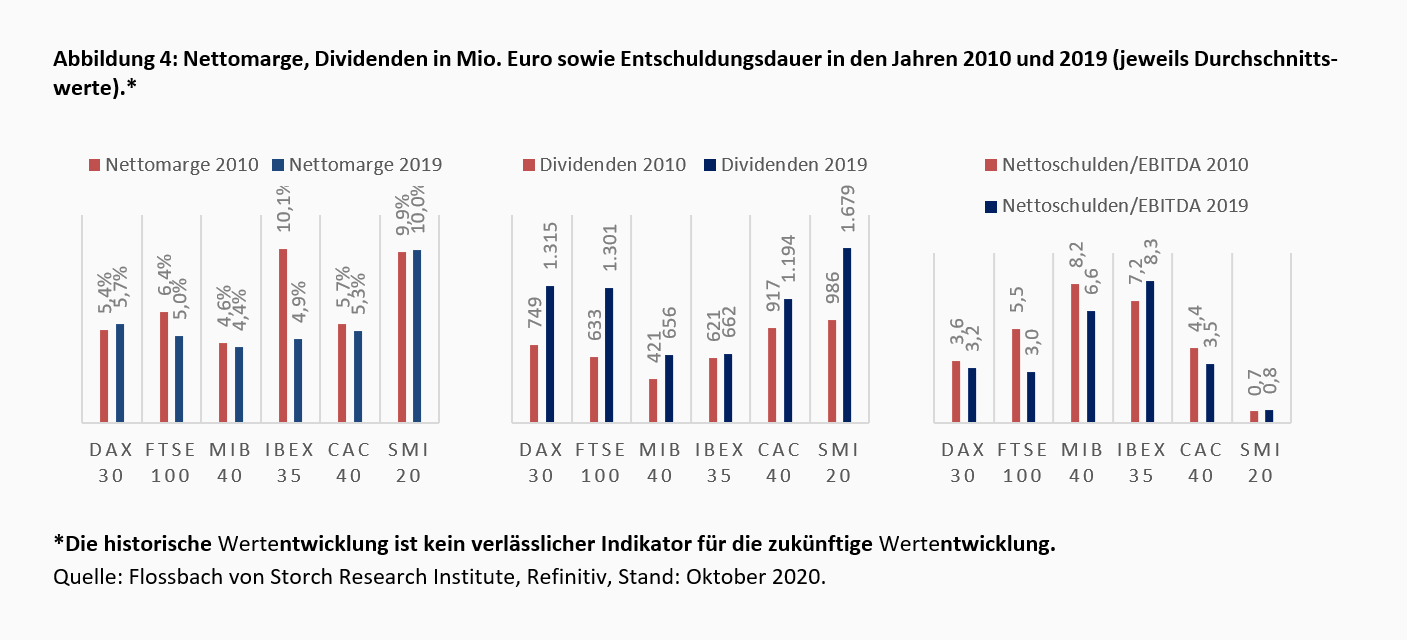

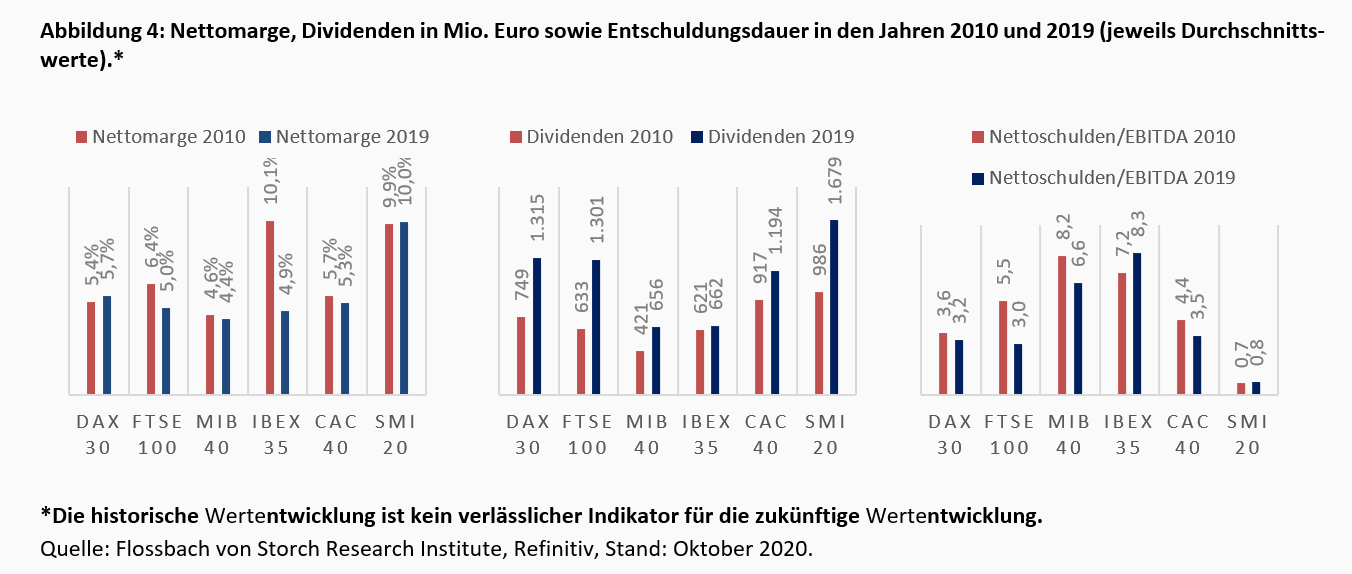

Das vergleichsweise robuste Gewinnwachstum der DAX-Konzerne zeigt sich auch in einer relativ konstanten Nettomarge (Abbildung 4, links). Zwar liegen die deutschen Unternehmen in Bezug auf die Profitabilität deutlich hinter den Schweizer Unternehmen, doch sind die Unternehmen dieser beiden Indizes die einzigen, die ihre Profitabilität im Untersuchungszeitraum im Durchschnitt leicht steigern konnten. Die Jahresüberschüsse sind hier also im betrachteten Zeitraum stärker gestiegen als die Umsätze.

Nahezu verdoppelt haben sich die gezahlten Dividenden der DAX-Unternehmen (Abbildung 4, Mitte). Schüttete das durchschnittliche DAX-Unternehmen im Jahr 2010 noch 749 Mio. Euro an seine Anteilseigner aus, so stieg dieser Wert auf 1,315 Mrd. Euro im Jahr 2019 an. Dies entspricht einem jährlichen Anstieg von 6,5 %. Nur die britischen Unternehmen steigerten ihre Ausschüttungen mit einer durchschnittlichen Wachstumsrate von 8,6 % p.a. noch stärker. Demgegenüber stiegen die Gewinnbeteiligungen der spanischen Unternehmen aus dem IBEX 35 um gerade einmal 0,7 % p.a.

Abbildung 4 (rechts) zeigt, dass die DAX-Unternehmen ihre Entschuldungsdauer, die die Nettoverschuldung ins Verhältnis zur operativen Ertragskraft setzt, zwischen 2010 und 2019 im Durchschnitt leicht senken konnten. Würden die DAX-Unternehmen ihre operativ verdienten Mittel allein zur Schuldentilgung einsetzen, so wären sie innerhalb von gut drei Jahren schuldenfrei. Vergleichbare Werte zeigen sich bei den britischen und französischen Unternehmen. Italienische und spanische Konzerne würden hingegen weitaus länger brauchen, um sich ihrer Schulden zu entledigen. Demgegenüber beträgt die Entschuldungsdauer bei den Schweizer Unternehmen nicht einmal ein Geschäftsjahr.

Die Auswertungen zeigen, dass Aktienmarktentwicklung und fundamentale Entwicklung eng miteinander verzahnt sind. Die eingangs ausgemachte Dreiteilung in der Wertentwicklung kommt nicht von ungefähr, sondern reflektiert recht präzise die aggregierte Entwicklung auf Unternehmensebene. Fraglich ist jedoch, weshalb die unterliegende wirtschaftliche Entwicklung bei den betrachteten Indizes so stark voneinander divergiert. Neben nationalen Besonderheiten im regulatorischen und steuerlichen Umfeld, dürfte in erster Linie die unterschiedliche Branchenstruktur der jeweiligen Indizes die Differenzen in der ökonomischen Entwicklung erklären.

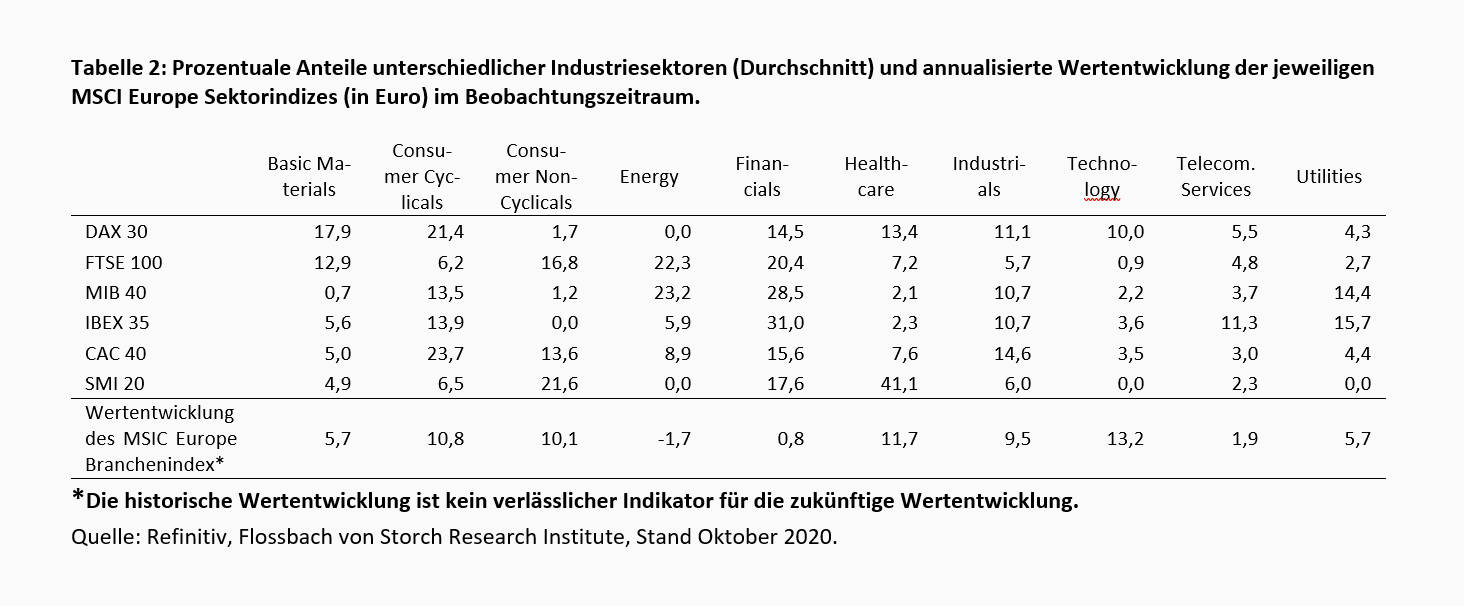

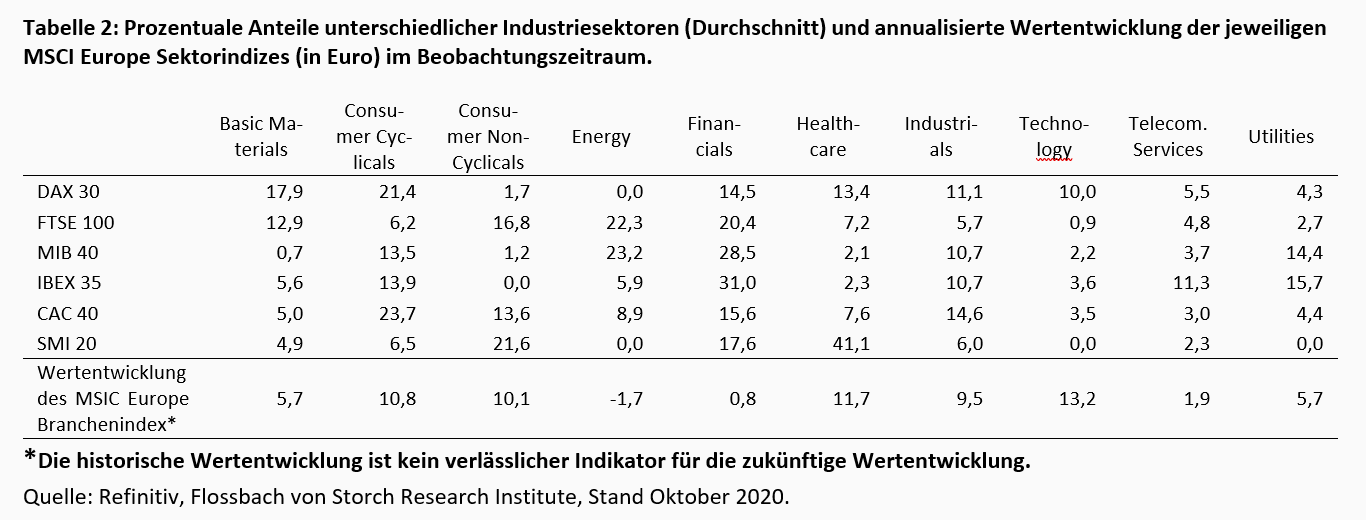

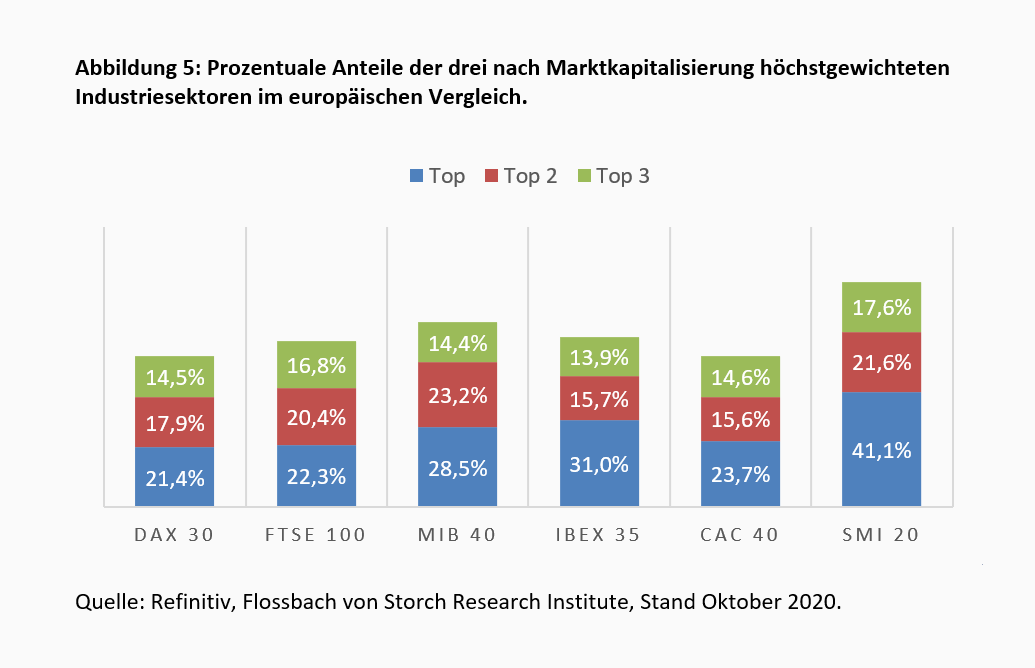

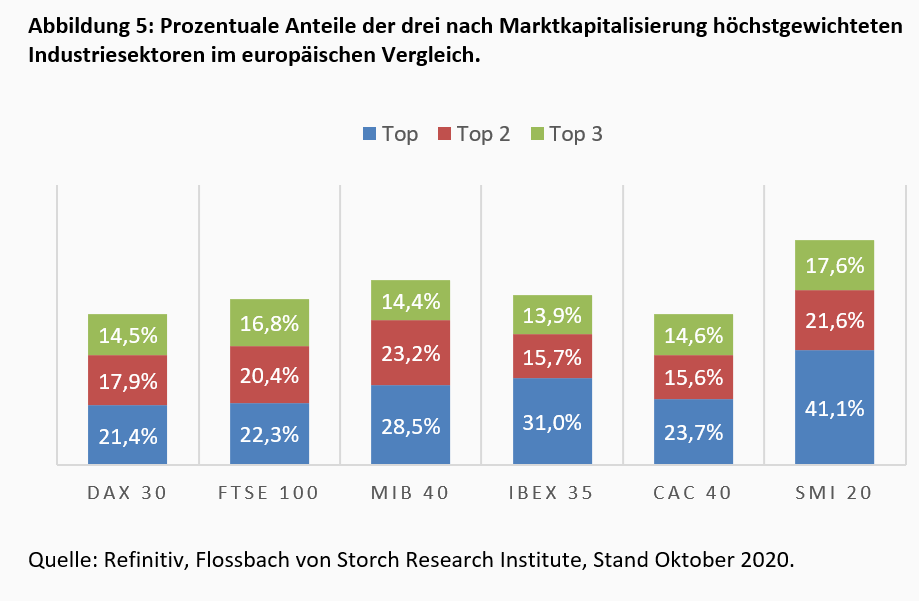

Tabelle 2 zeigt die nach Marktkapitalisierung gewichteten Anteile unterschiedlicher Industriesektoren bei den betrachteten Indizes. Die Werte veranschaulichen, dass der DAX im Vergleich zu den anderen Indizes mitnichten einem besonders hohen Klumpenrisiko unterliegt. Wie Abbildung 5 verdeutlicht, ist die sektorale Konzentration beim DAX im Vergleich zu den anderen Indizes sogar relativ gering. So kommen die drei Sektoren mit dem höchsten Gewicht im DAX gemeinsam auf ein Gewicht von 53,8 %. Bei den anderen Indizes liegt dieser Wert teils deutlich darüber. Beim Schweizer SMI etwa liegt der aggregierte Anteil der drei nach Marktkapitalisierung bedeutendsten Branchen bei über 80 %. Dies ist darauf zurückzuführen, dass der Index lediglich 20 Unternehmen enthält. Dass die Branchendiversifikation jedoch keine lineare Funktion der Indexgröße ist, zeigt der britische FTSE 100, bei dem der aggregierte Anteil der drei größten Sektoren über dem des DAX liegt, auch wenn der britische Index 100 Titel umfasst.

Wie zuvor angeführt, leisten die Unterschiede hinsichtlich der sektoralen Anteile zwischen den einzelnen Indizes einen zentralen Erklärungsbeitrag für die Unterschiede in der Wertentwicklung.So konnte der DAX von seinem vergleichsweise hohen Anteil zyklischer Konsumwerte profitieren, da diese Branche - gemessen an der Entwicklung des jeweiligen MSCI Europe Branchenindex - einen hohen Wertzuwachs verzeichnete. Demgegenüber sind Branchen, die vergleichsweise schwache Wertbeiträge verzeichneten, im deutschen Leitindex unterrepräsentiert bzw. überhaupt nicht vertreten. Hierzu zählen bspw. die Sektoren Energie und Finanzen. Gerade diese Sektoren haben in den italienischen und spanischen Leitindizes ein hohes Gewicht, was wiederum ein Erklärungsfaktor für die schwache Wertentwicklung dieser Indizes ist. Der Schweizer SMI wiederum profitiert vom hohen Gewicht des Gesundheitssektors, der im Beobachtungszeitraum neben den Sektoren Technologie und zyklischer Konsum ebenso überdurchschnittliche Wertzuwächse aufweist. So entfallen im Betrachtungszeitraum allein 41,1 % der Marktkapitalisierung des SMI auf den Bereich Healthcare.

Zwischenfazit: Der DAX kann sich im Betrachtungszeitraum gegenüber vielen seiner europäischen Pendants im Performancecheck behaupten, was sich mit der aggregierten fundamentalen Entwicklung der jeweiligen Indexunternehmen deckt. Eine überdurchschnittliche Branchenkonzentration lässt sich nicht ausmachen.

2. Der DAX im innerdeutschen Vergleich

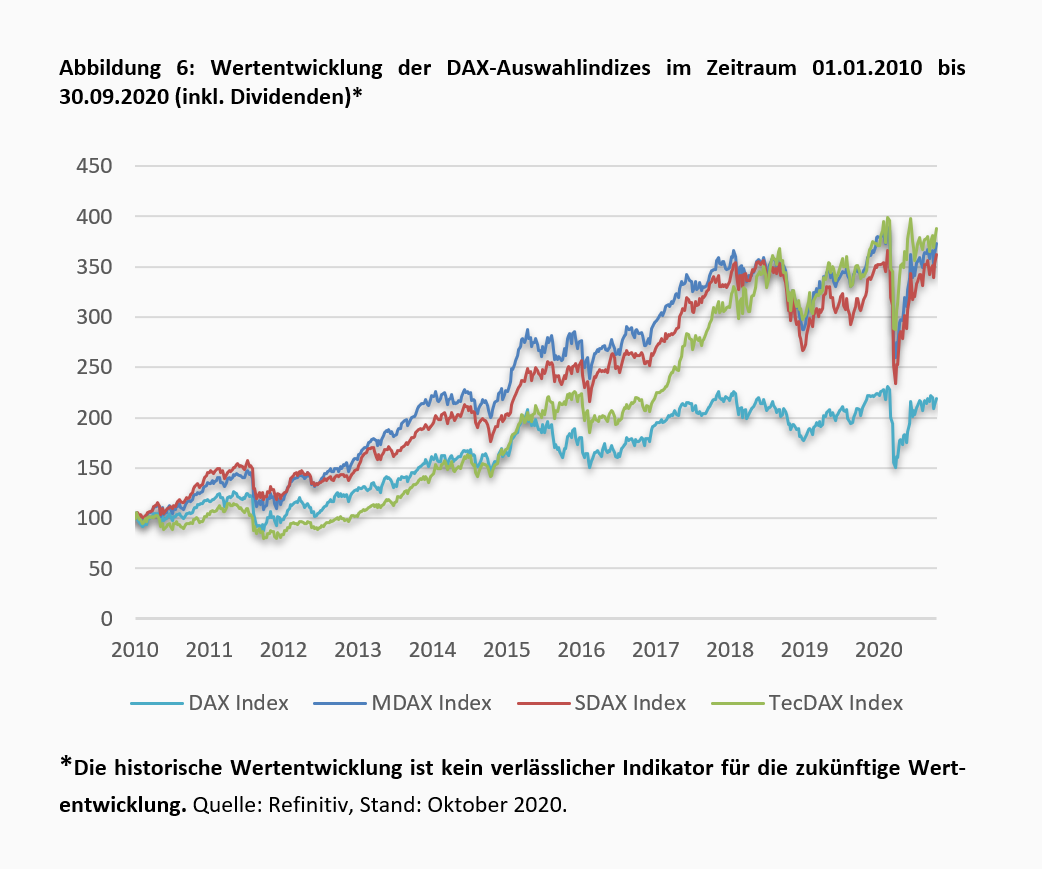

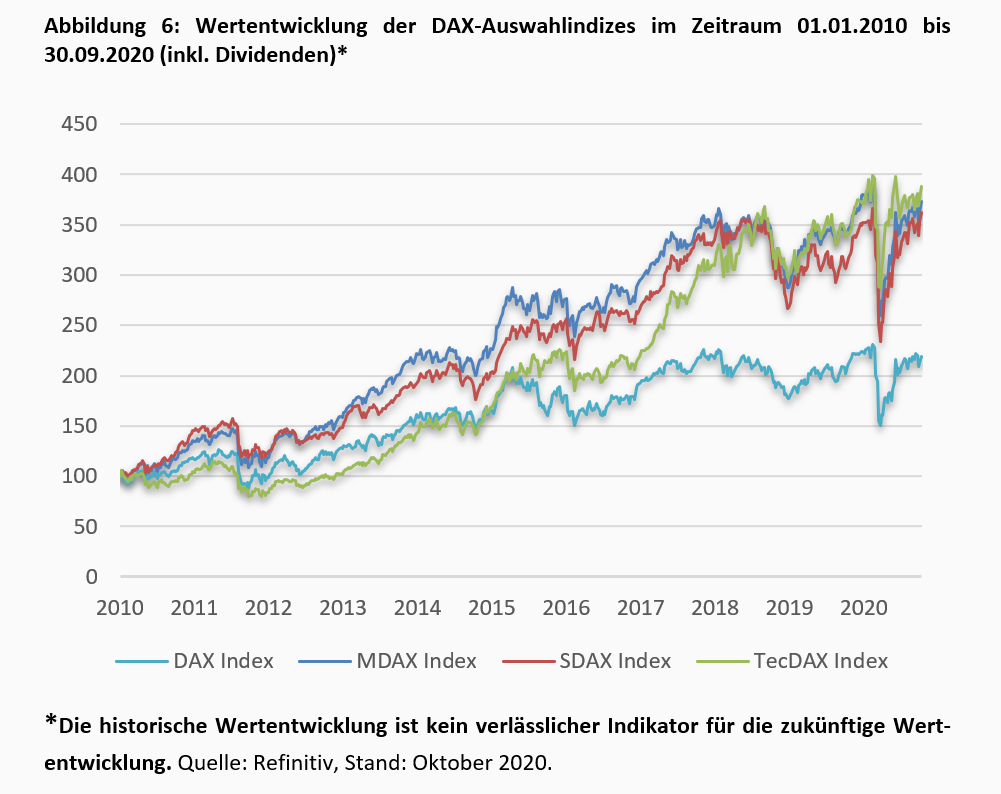

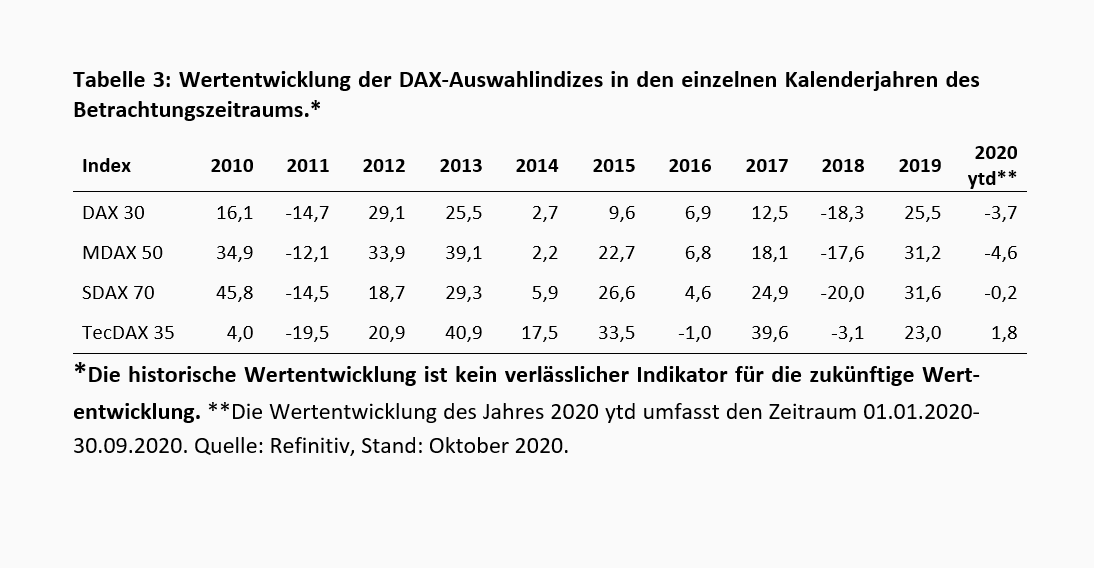

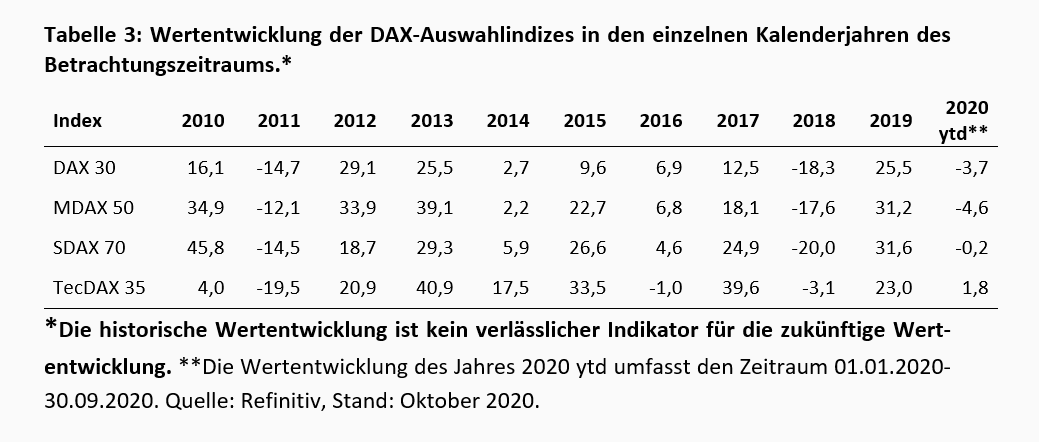

Wie Abbildung 6 zeigt, relativiert sich die scheinbar überdurchschnittliche Wertentwicklung des DAX 30 im innerdeutschen Vergleich deutlich. Lag der DAX mit einem Wertzuwachs von 113,0 % im europäischen Vergleich im oberen Mittelfeld, so ist er im Vergleich zu den anderen Auswahlindizes aus der DAX-Familie Schlusslicht. So konnten MDAX und SDAX im Betrachtungszeitraum einen Wertzuwachs +263,0 % bzw. 252,8 % erzielen. Der Technologieindex TecDAX weist gar eine Wertsteigerung von 276,6 % aus. Auch bei den deutschen Indizes ist die Schwankungsbreite der Renditen enorm (Tabelle 3). Während etwa der SDAX im Jahr 2010 eine Rendite von 45,8 % aufweist, ist die Wertentwicklung des TecDAX mit 4,0 % vergleichsweise schwach. Demgegenüber weist der TecDAX in den Kalenderjahren 2013 bis 2018 mit Ausnahme des Jahres 2016 relative Stärke auf.

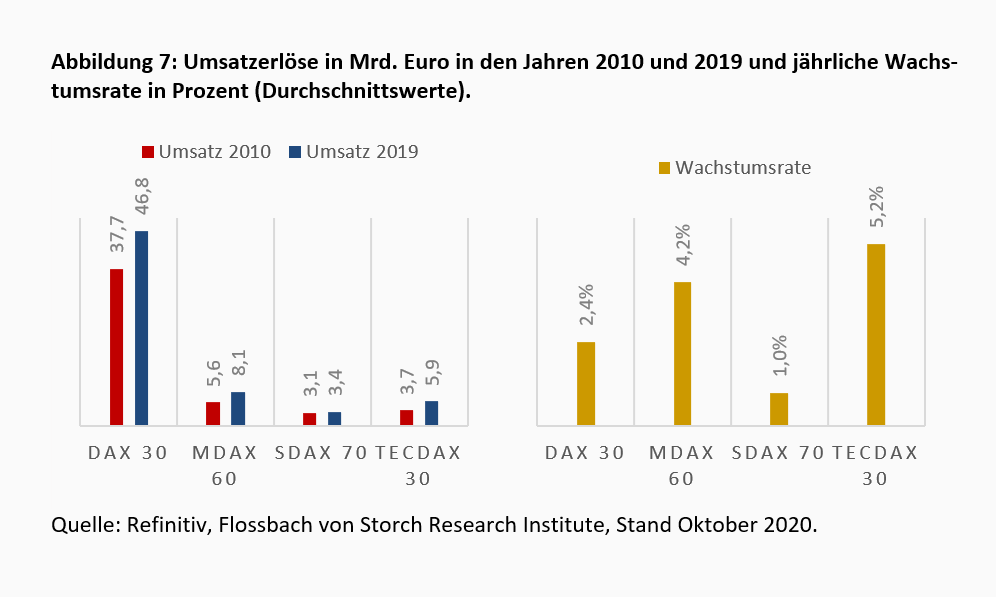

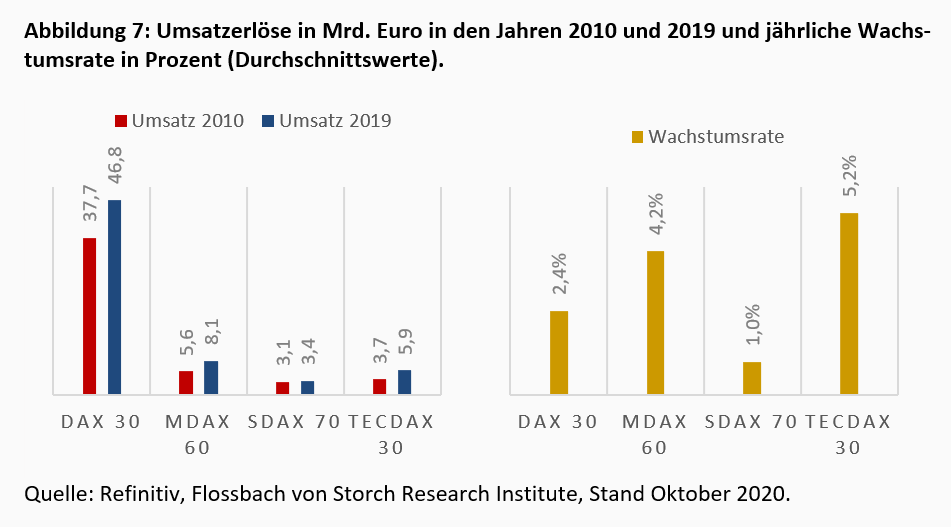

Auch im innerdeutschen Vergleich zeigt sich eine starke Korrelation von Kapitalmarktentwicklung und fundamentaler Entwicklung der Indexmitglieder. Wiederholt man vorhergehende Fundamentalanalysen für die DAX-Auswahlindizes, so zeigt sich bei den Unternehmen aus der zweiten Reihe mit Ausnahme der SDAX-Unternehmen eine deutlich höhere Wachstumsdynamik. So legten die Umsatzerlöse bei den MDAX und TecDAX Unternehmen um 4,2 % bzw. 5,2 % pro Jahr zu. Die Konzerngewinne wuchsen annualisiert gar um 3,4 % bzw. 8,2 %. Allein die SDAX-Unternehmen können weder hinsichtlich des Umsatzwachstums noch hinsichtlich des Gewinnwachstums überzeugen. Grund hierfür dürfte sein, dass im SDAX recht junge Unternehmen vertreten sind, die teils noch über kein etabliertes Geschäftsmodell verfügen.

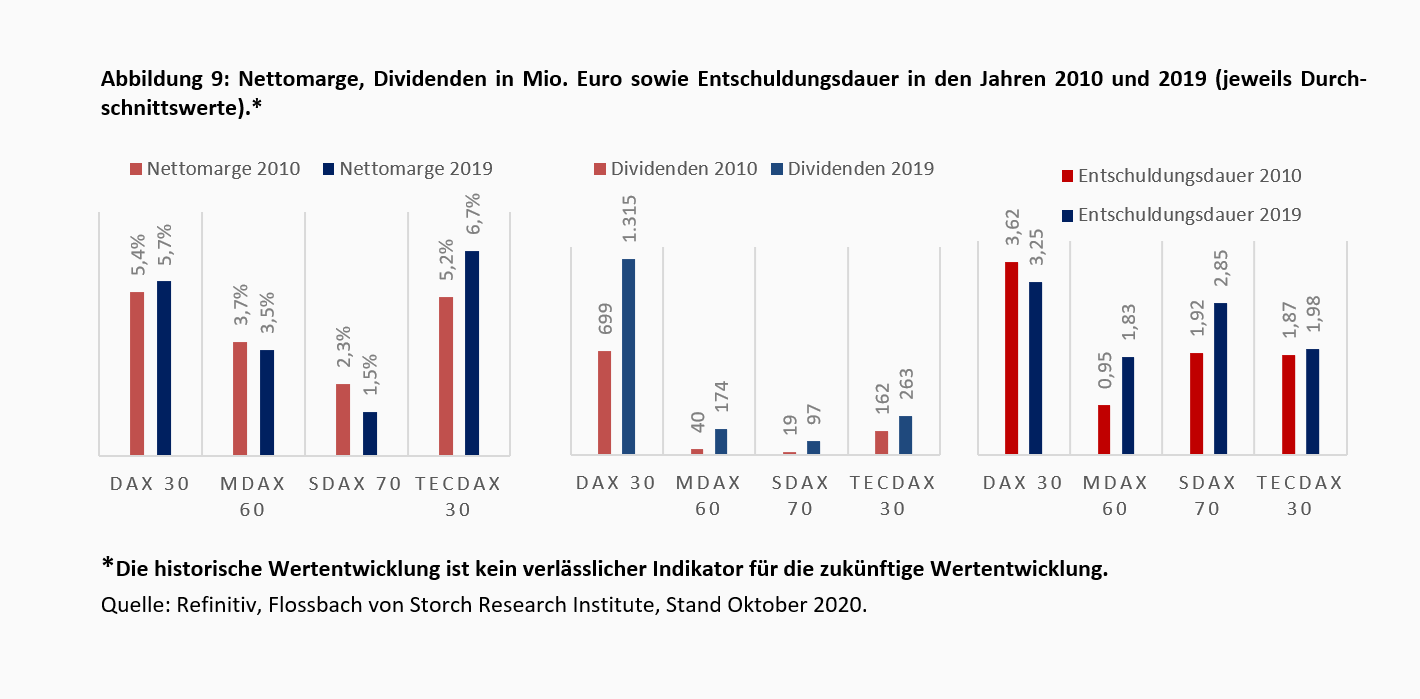

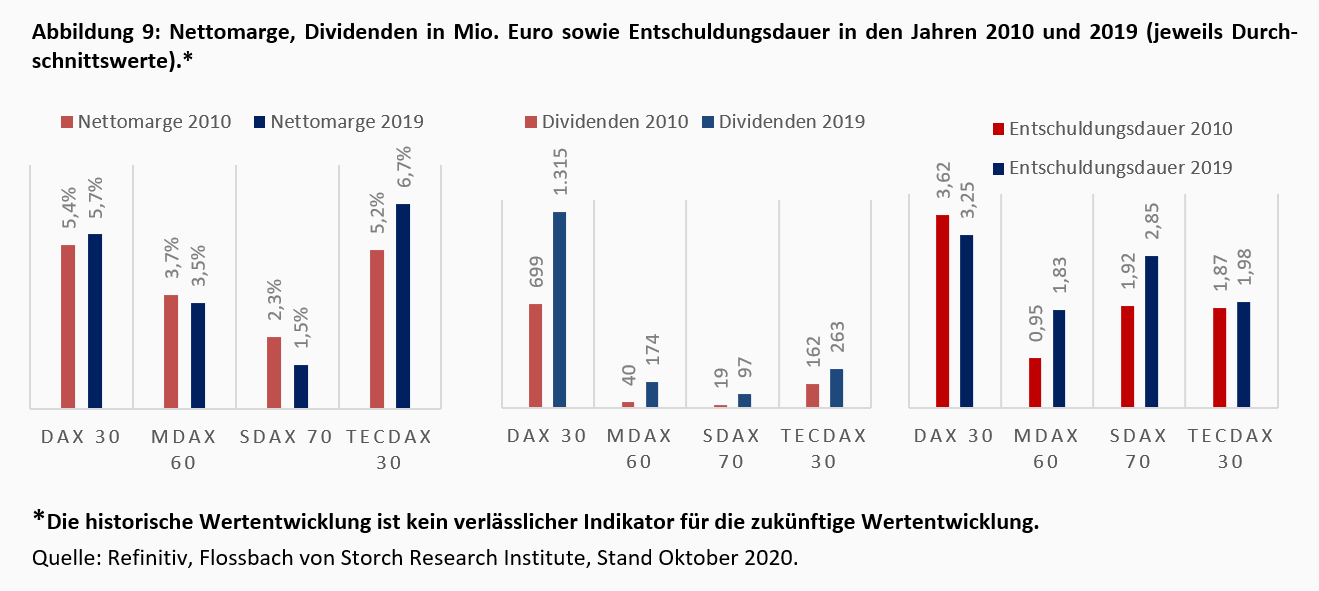

Dass die Profitabilität der Unternehmen aus dem MDAX uns SDAX nicht nur unter der des DAX liegt, was durch den unterschiedlichen Branchenmix erklärt werden kann, sondern darüber hinaus rückläufig war, überrascht (Abbildung 9, links). Die Technologieunternehmen hingegen konnten ihre Margen auf zuletzt 6,7 % deutlich steigern.

Erwartungsgemäß fällt die durchschnittliche Dividende bei den Unternehmen aus der zweiten und dritten Reihe weitaus kleiner aus als bei den Großkonzernen aus dem DAX (Abbildung 9, Mitte). Dafür liegen die kleineren Unternehmen hinsichtlich der Wachstumsrate der Ausschüttungen weit vor den DAX-Unternehmen. So verfünffachten die SDAX-Unternehmen ihre Dividendenzahlungen zwischen 2010 und 2019, während die MDAX-Unternehmen diese immerhin vervierfachten. Dass die TecDAX-Unternehmen ihre Ausschüttungen weniger stark steigerten, ist dem enormen Einfluss der Deutschen Telekom auf den ausgewiesenen Durchschnitt zu erklären. So reduzierte der Konzern im Betrachtungszeitraum seine Zahlungen von 4,0 Mrd. Euro im Jahr 2010 auf 3,6 Mrd. Euro im Jahr 2019. Lässt man die Bonner bei der Betrachtung außen vor, kommt man für die übrigen TecDAX-Unternehmen auf eine Vervierfachung der durchschnittlichen Ausschüttung.

Zuletzt fällt die Entschuldungsdauer kleinerer Unternehmen im Durchschnitt kürzer aus als bei den Großkonzernen (Abbildung 9, rechts). Zwar ist die Entschuldungsdauer in den letzten Jahren bei den Nebenwerten tendenziell überproportional angestiegen, dennoch liegt sie im Fall von MDAX und TecDAX bei unter zwei Jahren.

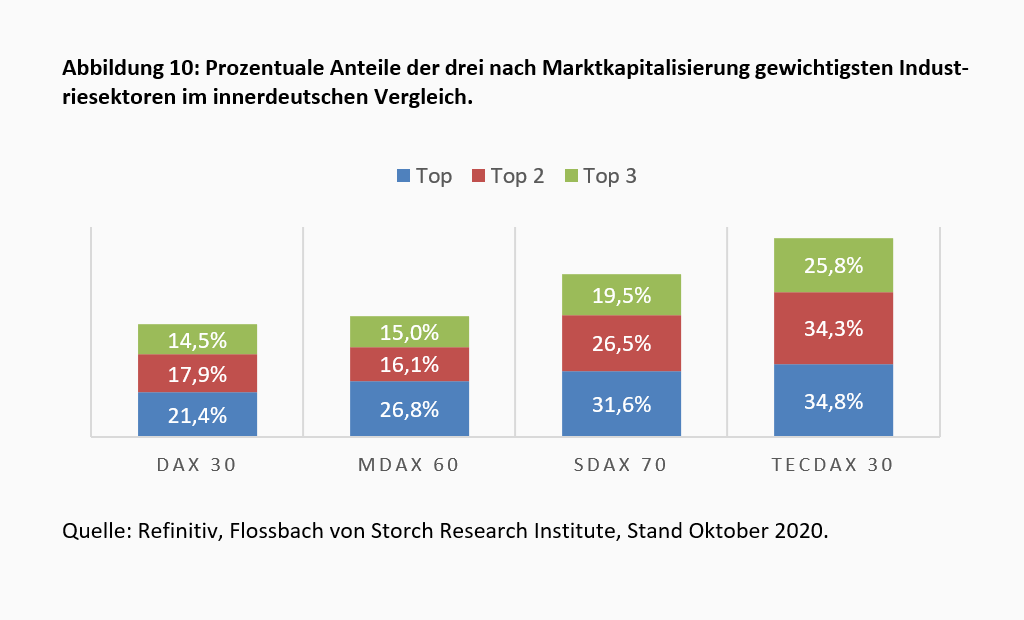

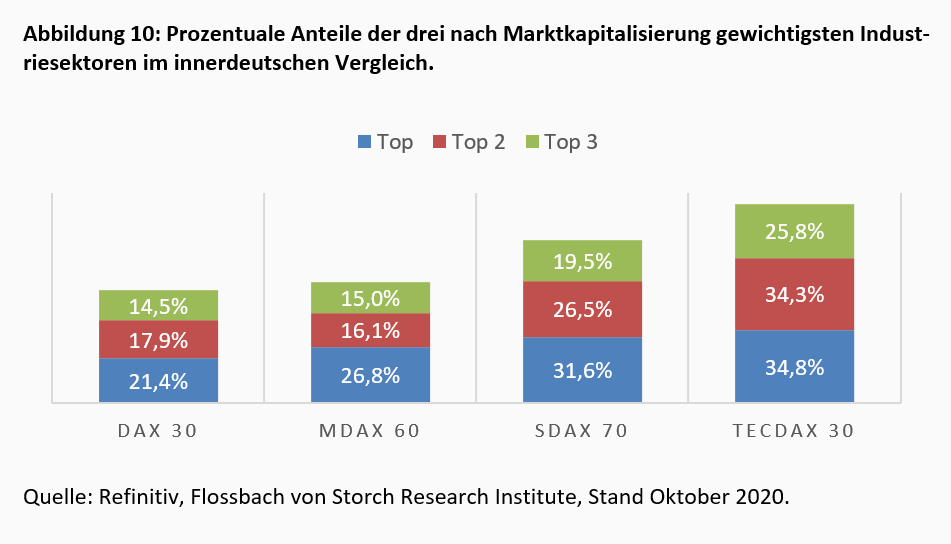

Abbildung 10 verdeutlicht, dass der DAX trotz seiner vergleichsweise geringen Anzahl von Indexmitgliedern auch im innerdeutschen Vergleich über eine geringe Branchenkonzentration verfügt. So kommen die drei Industriesektoren mit dem höchsten Gewicht beim SDAX trotz der 70 im Index enthaltenen Unternehmen auf einen Anteil von ca. 75 %. Dass der TecDAX ein Themenindex ist, zeigt sich am sehr hohen Anteil einzelner Industrien, insbesondere der Technologie- und Telekommunikationsbranche.

Die jüngsten Reformvorschläge der Deutschen Börse zur Überarbeitung der DAX-Methodologie zielen darauf ab, den DAX zukunftsfähig zu machen und somit das Vertrauen der Anleger zurückzugewinnen. So soll der Index um zehn Unternehmen aus dem MDAX erweitert sowie das Regelwerk um Anforderungen an die Profitabilität und Corporate Governance ergänzt werden.

Wie die vorliegende Auswertung zeigt, ist die fundamentale Entwicklung der derzeitigen DAX-Konzerne jedoch weit besser und zudem weniger volatil als oftmals behauptet. Die Erwartung, dass durch eine Erweiterung um einige MDAX-Unternehmen frischen Wind in den Leitindex kommt, mag nur auf den ersten Blick überzeugen. So war die wirtschaftliche Dynamik der Unternehmen aus dem MDAX in der letzten Dekade zwar deutlich höher als bei den Großkonzernen aus dem DAX. Die eigens von der Deutschen Börse vorgenommenen Auswirkungsanalysen zeigen allerdings, dass die tatsächlichen Veränderungen überschaubar sein dürften. So würde die Marktkapitalisierung des DAX durch die angedachte Erweiterung um zehn weitere Unternehmen um gerade einmal acht Prozent steigen.[1] Dies entspricht nicht einmal dem Indexgewicht von einem der nach Marktkapitalisierung drei größten DAX-Konzerne SAP, Siemens oder Linde.

Die erweiterten Vorgaben hinsichtlich guter Unternehmensführung können de facto nur als Klarstellungen, denn als striktere Qualitätsanforderungen verstanden werden. So ist es eine Selbstverständlichkeit, dass ein börsennotierter Großkonzern, der Teil des deutschen Leitindex ist, fristgerecht testierte Jahresabschlüsse vorlegt sowie einen verantwortlichen Prüfungsausschuss vorweisen kann.

Auch die Anforderungen hinsichtlich der Profitabilität dürften keine bedeutenden Auswirkungen haben. So verfehlt im DAX derzeit mit dem Neumitglied Delivery Hero nur ein Konzern die entsprechenden Vorgaben. Denn anders als oftmals behauptet, kann der DAX zumindest im europäischen Vergleich sehr wohl mit solidem Gewinnwachstum überzeugen. Um aufzuzeigen, dass noch Luft nach oben ist, muss man den Blick nicht zwingend auf US-amerikanische Technologieunternehmen werfen. Auch deutsche Nebenwerte wussten in den letzten Jahren zu überzeugen. Diesen mangelt es jedoch schlicht an Größe. So entspricht die Marktkapitalisierung des gesamten TecDAX inklusive der Schwergewichte SAP und Deutsche Telekom nicht einmal einem Drittel des US-Softwaregiganten Microsoft.

1 Die Änderungsvorschläge sind unter: www.deutsche-boerse.com/dbg-de/media/pressemitteilungen/Qualitätskriterien-internationale-Standards-Transparenz-Marktkonsultation-zur-DAX-Reform-gestartet-2277510 abrufbar. Letzter Abruf: 21. Oktober 2020.

2 Die angegeben Renditen beziehen sich auf die Wertentwicklung aus Sicht eines Euro-Investors.

3 Vgl. Deutsche Börse (2020), Marktkonsultation zu Methodologieänderungen der DAX-Auswahlindizes, abrufbar unter: go.qontigo.com/rs/240-ASI-005/images/Supporting_Material_Market_Consultation_DAX_Indices_Oct2020_DE.pdf, letzter Abruf: 20. Oktober 2020.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.