16.06.2020 - Studien

Mit dem Ausbruch der Corona-Pandemie wurde die Überlebensfähigkeit vieler Konzerne auch hierzulande plötzlich infrage gestellt. Doch wie resilient sind die deutschen Unternehmen tatsächlich?

Wird es den Konzernen nun zum Verhängnis, dass sie sich im Zuge immer weiter gefallener Zinsen mit billigen Krediten vollgesaugt haben? Haben sich die Konzerne zu lange auf die Kontinuität ihrer Dividenden fokussiert und dabei den langfristigen Substanzerhalt aus den Augen verloren? Und was ist davon zu halten, dass die Unternehmen zwar ihre Aktionäre über viele Jahre mit umfangreichen Ausschüttungen beglückten, nun aber plötzlich auf Kosten des Steuerzahlers gerettet werden müssen?

Diesen Fragen wollen wir uns im Rahmen der vorliegenden Auswertung annehmen. Hierzu erfolgt eine Analyse ausgewählter Bilanzgrößen der HDAX-Unternehmen.

Als die Aktienkurse mit dem Ausbruch der Corona-Pandemie an den Börsen Ende Februar massiv einbrachen und die Überlebensfähigkeit vieler Konzerne plötzlich infrage gestellt wurde, richteten sich die bangen Blicke schnell auf die Unternehmensbilanzen. Wie resilient sind die Unternehmen tatsächlich, um Umsatzeinbußen für eine gewisse Zeit verkraften zu können? Wird es den Unternehmen nun zum Verhängnis, dass sie sich im Zuge immer weiter gefallener Zinsen mit billigen Krediten vollgesaugt haben? Haben sich die Konzerne zu lange auf die Kontinuität ihrer Dividenden fokussiert und dabei den langfristigen Substanzerhalt aus den Augen verloren? Und was ist davon zu halten, dass die Unternehmen zwar über viele Jahre ihre Aktionäre mit umfangreichen Ausschüttungen beglückten, nun aber plötzlich auf Kosten des Steuerzahlers gerettet werden müssen, da sie doch systemrelevant sind?

Blickt man in diesen Tagen auf die Aktienmärkte, so scheint es, als wären diese Fragen bereits wieder in den Hintergrund gerückt. Schließlich haben die staatlichen Rettungspakete in Form von Zuschüssen, Überbrückungskrediten und Kaufanreizen für Konsumenten sowie die geldpolitischen Stimuli die Börsen im Rekordtempo wieder auf die alten Niveaus gehievt. Dass sich derzeit jedoch nach wie vor kaum absehen lässt, wie sich die Corona-Pandemie letztlich auf die Unternehmensbilanzen niederschlagen wird, zeigt die jüngst wieder angestiegene Volatilität. Der Umfang, in welchem Ertragsprognosen gestrichen und Investitionsausgaben auf unbestimmte Zeit aufgeschoben werden, zeugt nicht von großer Zuversicht, dass es eine alsbaldige Rückkehr zur gewohnten Wirtschaftsaktivität geben dürfte.

Doch wie steht es nun um die Krisenfestigkeit der deutschen Konzerne? Sind die Meldungen über drohende Illiquidität, Massenentlassungen und notwendige Staatsbeteiligungen nicht mehr als anekdotische Evidenz oder zeigten sich die Risse in der bilanziellen Stabilität der Unternehmen bereits vor dem Ausbruch der Krise auf breiter Front? Wir wollen uns dieser Frage annehmen, indem im Folgenden eine Auswertung der Entwicklung ausgewählter Bilanzgrößen auf Grundlage der Unternehmen aus dem HDAX erfolgt. Der HDAX enthält die Unternehmen aus den Indizes DAX, MDAX und TecDAX und erlaubt somit Analysen auf Basis eines breitgefächerten Samples. Der Untersuchungszeitraum erstreckt sich über die Jahre 2000 bis 2019.

Unternehmen sehen sich schon seit geraumer Zeit mit dem Vorwurf konfrontiert, die nachhaltige Unternehmensentwicklung zugunsten kurzfristiger Investoreninteressen vernachlässigt zu haben. Dies drücke sich insbesondere in unverhältnismäßig hohen Auszahlungen für Dividenden und Aktienrückkäufe aus, während Investitionen in den langfristigen Substanzerhalt nur in unzureichendem Maße vorgenommen würden. Hierdurch verlören Unternehmen mehr und mehr die Fähigkeit, über ihr operatives Geschäft ausreichende Mittel zu verdienen und würden zusehends ausbluten.

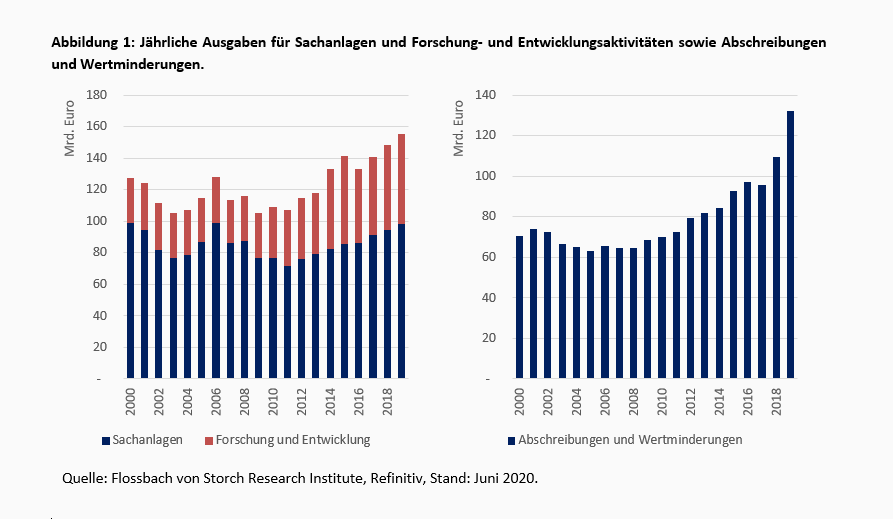

Auf organischem Wege haben Unternehmen grundsätzlich die Möglichkeit, dem zwangsläufig stattfindenden Substanzverlust über Investitionen in Sachanlagen oder verstärkte Forschungs- und Entwicklungsaktivitäten (F+E) entgegenzuwirken. Wie Abbildung 1 (links) zeigt, bewegten sich die Sachanlageinvestitionen der 99 im HDAX vertretenen Unternehmen zuletzt mit knapp 100 Mrd. Euro exakt auf dem Niveau des Jahres 2000. Dies ist in Anbetracht des seitdem zu beobachtenden Unternehmenswachstums in diesem Zeitraum erstaunlich.

Die F+E-Ausgaben hingegen haben sich gegenüber dem Jahr 2000 mehr als verdoppelt. Doch spielten sie mit zuletzt 57 Mrd. Euro gegenüber den Sachanlageinvestitionen nach wie vor eine untergeordnete Rolle. Und auch künftig dürfte sich die nach wie vor hohe Unsicherheit hinsichtlich etwaiger Überkapazitäten bei den Investitionsausgaben auf absehbare Zeit wohl deutlich bemerkbar machen. Insbesondere die Sorge vor einer hohen Fixkostenbelastung bei einem länger als erhofften Nachfragerückgang dürfte viele Unternehmen davon abbringen, die Produktionskapazitäten auszuweiten.

Im Vergleich zu den Investitionen sind die Abschreibungen und Wertminderungen in den letzten Jahren deutlich stärker gestiegen (Abbildung 1, rechts). Schrieben die Unternehmen zu Beginn des Jahrtausends noch deutlich weniger ab als sie investierten, kehrte sich dieses Verhältnis in den letzten Jahren um. Demnach zehrten die Unternehmen in der jüngeren Vergangenheit tatsächlich zusehends von ihrer Substanz. Dass die Unternehmen aus dem HDAX in den vergangenen zwei Dekaden dennoch deutlich gewachsen sind, ist in erster Linie auf die verstärkte M&A-Aktivität der Unternehmen zurückzuführen. So wurde organisches Wachstum mehr und mehr durch Zukäufe abgelöst.

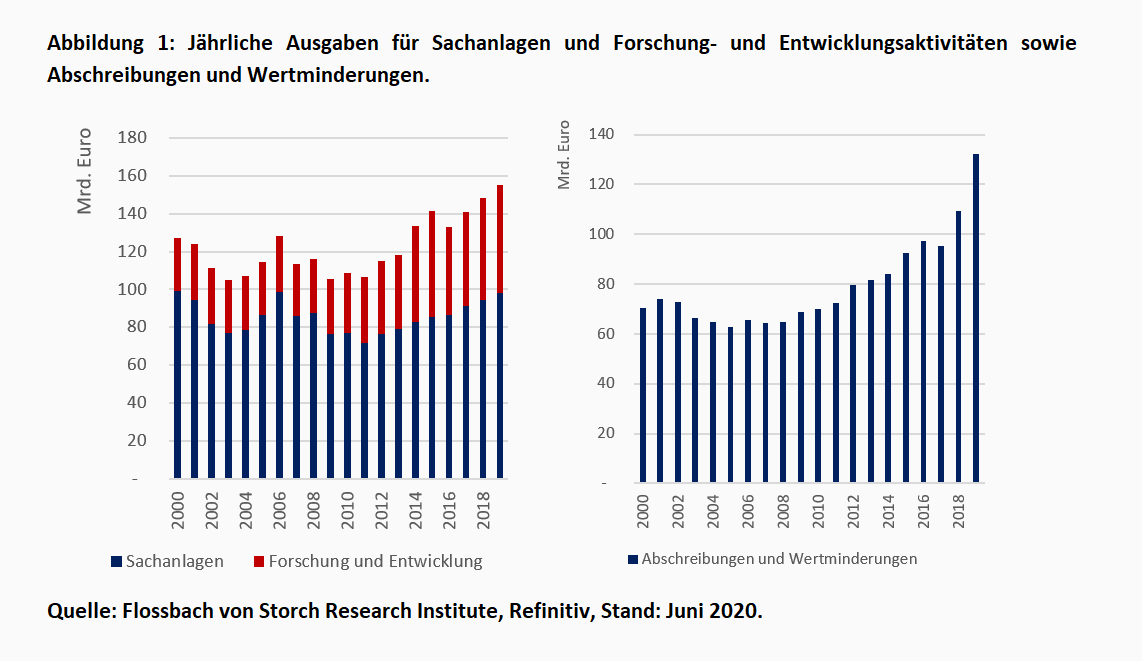

Während die Investitionen im Verlauf der letzten zwei Dekaden kaum merklich gestiegen sind, kann bei den Dividendenausschüttungen im gleichen Zeitraum ein deutlicher Zuwachs ausgemacht werden. So haben die HDAX-Unternehmen im Jahr 2019 mit 50 Mrd. Euro so viel an ihre Aktionäre ausgeschüttet wie niemals zuvor (Abbildung 2, links). Die gesamten Dividendenzahlungen der Unternehmen über die letzte Dekade belaufen sich auf ca. 375 Mrd. Euro. Neben den Dividendenzahlungen haben die Unternehmen zudem über Aktienrückkäufe Kapital an ihre Anteilseigner zurückgegeben. Auch wenn die Rückkäufe verglichen mit den Dividendenzahlungen hierzulande eher von geringer Relevanz sind, so kauften die HDAX-Konzerne seit dem Jahr 2005 jährlich immerhin eigene Aktien im Gegenwert von 5,5 Mrd. Euro zurück. Dass es sich hierbei um wertschaffende „Investitionen in die eigene Aktie“ handelt, wie unternehmensseitig häufig behauptet wird, ist rückblickend reichlich euphemistisch, denn tatsächlich wertsteigernd sind Aktienrückkäufe selten. Hierzu bedürfte es eines Managements, das erkennt, wann die eigene Aktie so stark unterbewertet ist, dass die aus dem Rückkauf hervorgehende Rendite, die Opportunitätskosten in Form entgangener Investitionsalternativen übersteigt. Dies lässt sich zwar weder verifizieren noch falsifizieren, die erkennbare Prozyklik bei den Ausgaben für die Rückkäufe lässt jedoch Zweifel aufkommen, dass die Unternehmen diesbezüglich tatsächlich über den nötigen Weitblick verfügten.

Doch haben die Unternehmen nun zuletzt mehr ausgeschüttet als sie sich leisten konnten und ist die Relation von gezahlten Dividenden im Vergleich zu den erzielten Jahresergebnissen tatsächlich angestiegen? Abbildung 2 (rechts) zeigt, dass die Jahresergebnisse im Wesentlichen mit den vorgenommenen Ausschüttungen Schritt halten können. So lag die Ausschüttungsquote auf Basis der erzielten Konzernergebnisse in den letzten Jahren stets zwischen 50 % und 60 %. Die These, dass die Konzerne in der Breite mehr ausschütten als sie substanziell können, kann nicht bestätigt werden. Dennoch muss festgehalten werden, dass das Potenzial, entsprechende Jahresüberschüsse verdienen zu können, durch die geringe Investitionsaktivität der Konzerne perspektivisch gehemmt wird.

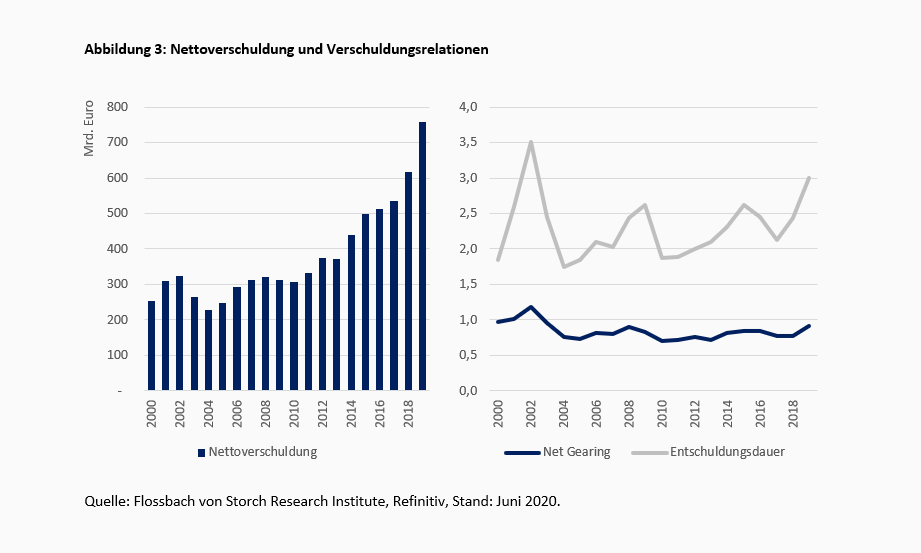

Wie Abbildung 3 (links) zeigt, sind die ausgewiesenen Nettoschulden der Unternehmen aus dem HDAX zwischen den Jahren 2000 und 2019 deutlich angestiegen.2 Insbesondere ab dem Jahr 2011 wuchs die Nettoverschuldung stark an, da die Unternehmen das Umfeld der niedrigeren Zinsen offenbar dafür nutzten, vermehrt billiges Fremdkapital aufzunehmen. Zuletzt verstärkte sich dieser Effekt noch einmal, so dass die Unternehmen zum Ende des Geschäftsjahres 2019 mit 757 Mrd. Euro in etwa das Dreifache dessen an Nettoschulden auswiesen, was noch vor dem Ausbruch der Finanzkrise zu verzeichnen war.

Stark steigende Schuldenberge sind jedoch nur dann problematisch, wenn sie im Vergleich zur operativen Ertragskraft unverhältnismäßig hoch sind bzw. das Verhältnis zum Eigenkapital des Unternehmens ein Niveau erreicht, das die Bonität perspektivisch in Frage stellt. Mit Blick auf das durchschnittliche Net Gearing (Nettoverschuldung/Eigenkapital) zeigt sich im Zeitverlauf allenfalls eine leicht steigende Relation, welche zuletzt jedoch nur minimal oberhalb des langjährigen Durchschnitts lag. In Bezug auf die Entschuldungsdauer (Nettoverschuldung/EBITDA), die anzeigt, wie viel Jahre es hypothetisch dauert, bis sich ein Unternehmen komplett entschulden kann, wenn es die verdienten Mittel einzig zur Schuldentilgung verwenden würde, stellt man jedoch fest, dass die Tendenz im Durchschnitt zuletzt deutlich nach oben zeigte. Während die bisherigen Höchststände der Jahre 2002 und 2009 in erster Linie durch massiv einbrechende Erträge begründet waren, war es zuletzt der rapide Schuldenanstieg, der die Relation hat steigen lassen. So war das Geschäftsjahr 2019 ertragsseitig mit einem aggregierten EBITDA von mehr als 250 Mrd. Euro durchaus solide. Mit Blick auf die enormen Ertragseinbußen, die den Unternehmen im laufenden Geschäftsjahr drohen, wäre es nicht verwunderlich, wenn die Entschuldungsdauer zum Ende des Jahres 2020 neue Höchststände erklimmt.

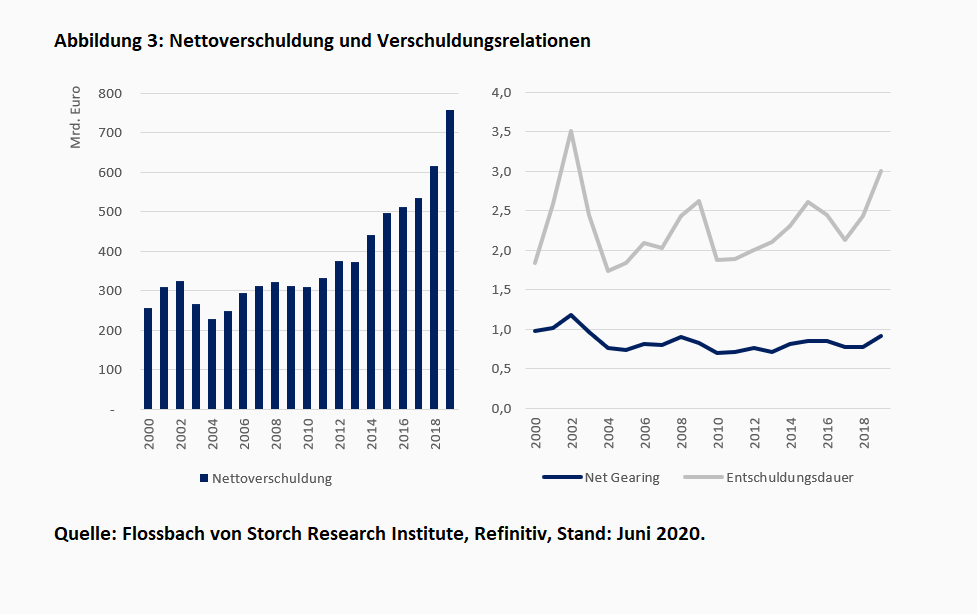

Doch was ist von den turmhohen Schuldenbergen zu halten? Wie Abbildung 4 (links) zeigt, ist die absolute Zinslast der Unternehmen trotz der stark gewachsenen Schulden nicht gestiegen. So liegen die aufsummierten jährlichen Zinsaufwendungen der HDAX-Unternehmen im gesamten Untersuchungszeitraum stets zwischen 15 und 20 Mrd. Euro. Zwar stellt der letztjährige Wert den Höchststand im Untersuchungszeitraum dar, doch sind die Zinszahlungen weit weniger stark angewachsen als die Verdreifachung des Schuldenniveaus vermuten ließ. Verantwortlich hierfür sind die kontinuierlich sinkenden Zinssätze. So lag der Zinssatz auf das verzinsliche Fremdkapital im Durchschnitt zuletzt bei nur noch 2,0 %, während es zu Beginn des Untersuchungszeitraums noch 4,7 % waren. Berücksichtigt werden muss jedoch, welchen Verwendungszwecken das aufgenommene Fremdkapital zukommt. Wie zuvor geschildert, wird es offenbar nicht primär für Investitionen genutzt. Eine gewisse Korrelation zur Dividendenausschüttung ist hingegen durchaus erkennbar. Wie Abbildung 4 (rechts) verdeutlicht, fließt mittlerweile ein beträchtlicher Anteil der aufgenommenen Mittel von 33,3 % in die Refinanzierung von Altschulden. Dies bedeutet, dass mittlerweile ein Drittel der aufgenommenen Mittel nicht mehr für operative Zwecke genutzt werden kann, da hiermit fällige Verbindlichkeiten bedient werden müssen. Dieser Anteil hat sich in den letzten zehn Jahren verdoppelt.

Zusammenfassend lässt sich festhalten, dass die Schuldenberge deutlich gestiegen sind. Im Vergleich zum Eigenkapitalpuffer bzw. zur operativen Ertragskraft schien dies aufgrund stark gesunkener Zinssätze bislang verkraftbar. Allerdings ist der Schuldendienst absolut und relativ betrachtet zuletzt stark angestiegen.

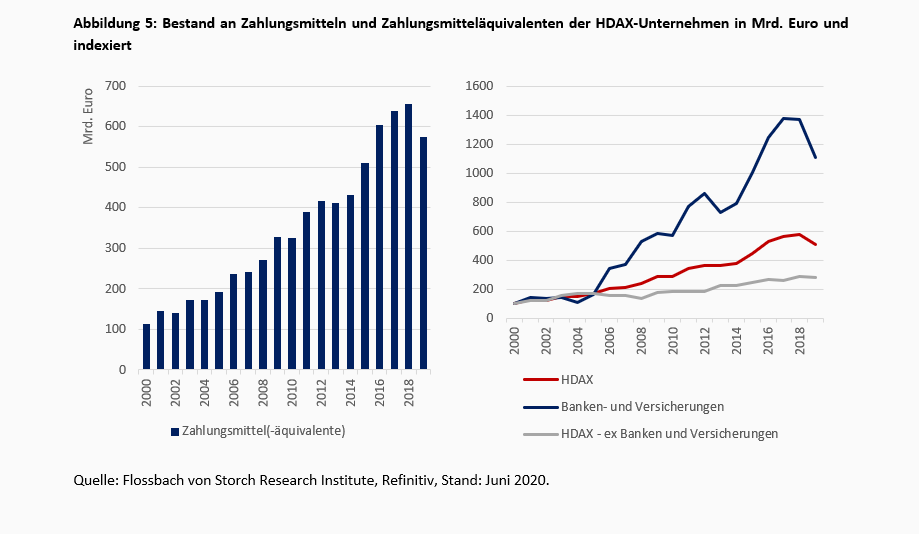

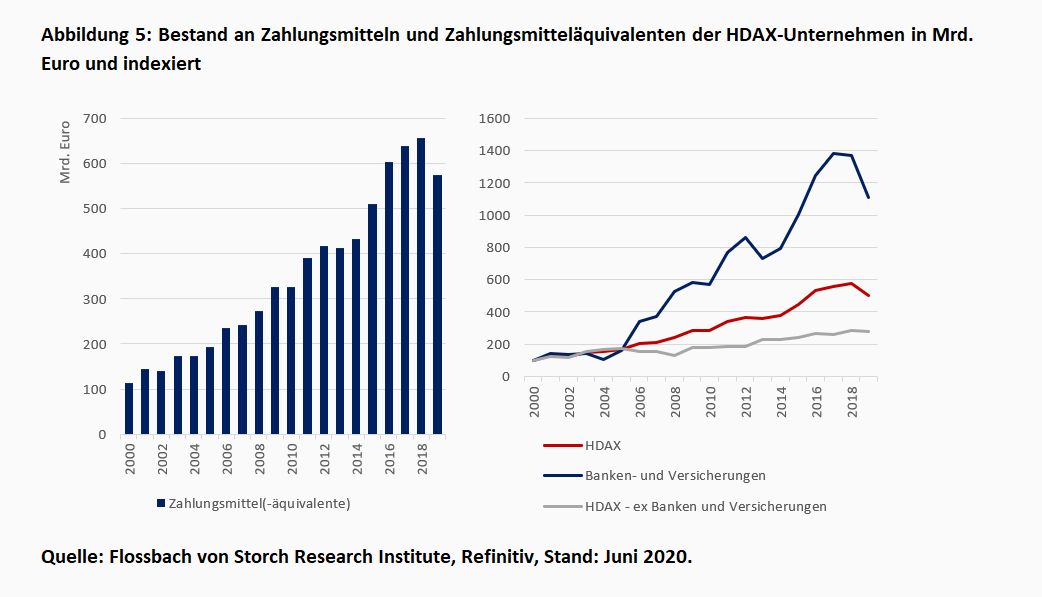

Die Cash-Reserven der HDAX-Unternehmen sind in den vergangenen Jahren kontinuierlich angestiegen. Insgesamt weisen die Konzerne einen Bestand an Zahlungsmitteln und Zahlungsmitteläquivalenten von mehr als 500 Mrd. Euro auf (Abbildung 5, links). Dieser Wert entspricht in etwa dem Zwei- bis Dreifachen dessen, was die Konzerne vor dem Ausbruch der Finanzkrise im Jahr 2008 an liquiden Mitteln vorgehalten hatten. Wie Abbildung 5 (rechts) zeigt, ist der starke Anstieg insbesondere auf Unternehmen aus dem Banken- und Versicherungssektor zurückzuführen, die ihre Reserven in diesem Zeitraum mehr als verzehnfachten.

Unternehmen befinden sich bei der Bestimmung des optimalen Liquiditätsgrades in einem Trade-Off zwischen Liquidität und Rentabilität. Dass der Aufbau eines gewissen Liquiditätspuffers durchaus sinnvoll ist, zeigt sich in Krisenzeiten sehr deutlich. Brechen die Umsatzerlöse aufgrund eines exogenen Schocks plötzlich ein oder trocknet der Zugang zum Kapitalmarkt aus, so können Unternehmen ihr operatives Geschäft dennoch über eine gewisse Zeit hinweg aufrechterhalten. Andererseits verursacht ein zu hoher Kassenbestand Opportunitätskosten, da die Mittel unverzinst bleiben. Zudem fließen die Kapitalien nicht in den gesamtwirtschaftlichen Kreislauf und können somit nicht zum Wirtschaftswachstum beitragen. Der Aufbau hoher Cash-Bestände insbesondere bei den Finanzkonzernen könnte Folge der Erfahrungen sein, die so mancher Konzern während der Finanzkrise gemacht hat als die Liquidität plötzlich austrocknete. Zum anderen dürfte der hohe Bestand an liquiden Mitteln darauf zurückzuführen sein, dass Unternehmen schlicht immer weniger attraktive Investitionsmöglichkeiten finden, wie bereits Abbildung 1 verdeutlichte. Denn anders als von der EZB intendiert, haben die Unternehmen trotz des Niedrigzinses ihre Kapitalkosten über die letzte Dekade kaum gesenkt.3 Diese Kapitalkosten fungieren als Mindestverzinsungshürde, die eine Investition erbringen muss, um als wertschaffend zu gelten.

Unternehmen sehen in der Kassenhaltung in Zeiten vermeintlich niedriger Geldentwertung offenbar ein wirksames Instrument, um sich gegen Krisen zu wappnen. Dass Liquiditätsengpässe somit auf Einzelfälle beschränkt bleiben, lässt sich aus den Zahlen jedoch nicht zwingend ableiten. Unternehmen mit einem hohen Bestand an kurzfristigen Verbindlichkeiten benötigen per se einen hohen Liquiditätspuffer. Der Kassenbestand einer Fluggesellschaft in Höhe mehrerer Milliarden Euro schmilzt weitaus schneller dahin als der eines Maschinenbauers mit langfristigen Aufträgen, selbst wenn dieser nur einen Bruchteil dieses Betrages vorhält.

Immer wieder ist zu lesen, dass einzelne Konzerne Steuervermeidungsstrategien verfolgen, die bewirken, dass Konzerngewinne in Niedrigsteuerländer verlagert werden. Dies hätte zur Folge, dass sie kaum noch Steuern zahlen. Kommt es jedoch zu einem unverschuldeten exogenen Schock, so verwiesen die Großkonzerne nur allzu gern auf ihre Systemrelevanz und rufen nach dem Staat. Gleichzeitig wird jedoch an Dividenden und Aktienrückkäufen festgehalten. Unabhängig von der Frage, was der Zweck unternehmerischer Tätigkeit eigentlich ist, die alleinige Maximierung von Gewinnen oder die Beteiligung am Wohle der Gesellschaft, sei dieses Verhalten unfair.

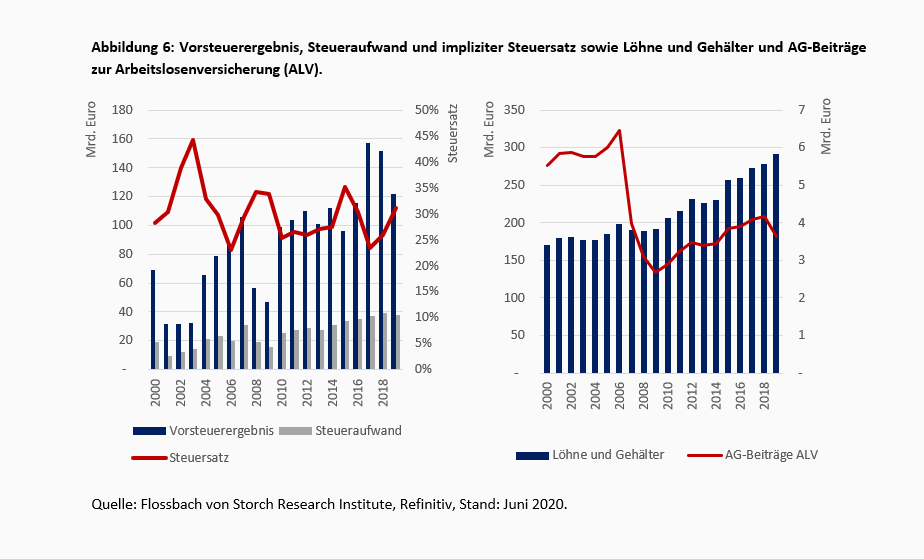

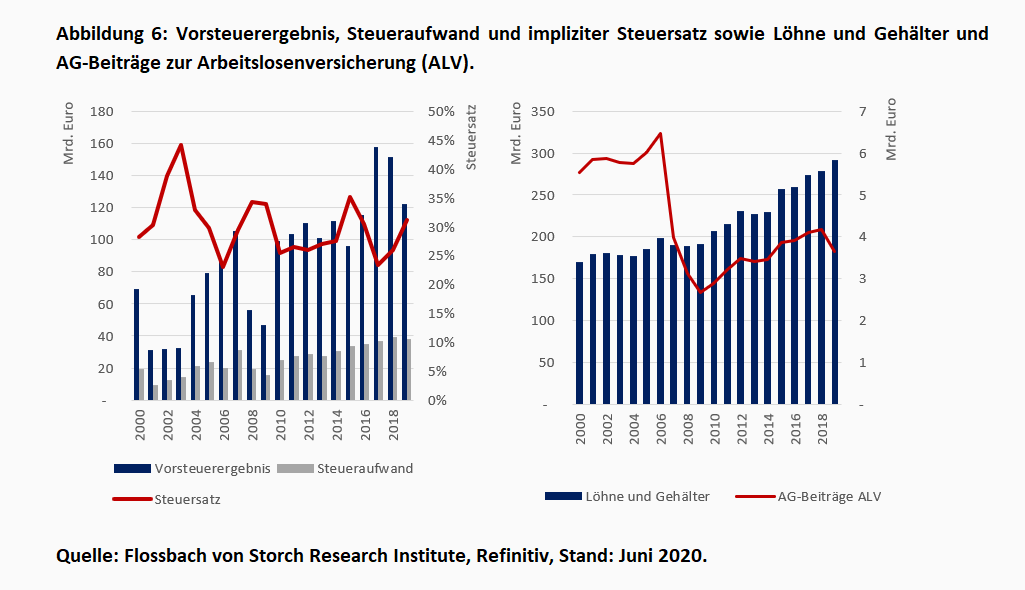

De facto haben die betrachteten Unternehmen im gesamten Untersuchungszeitraum gut 500 Mrd. Euro an Steuerzahlungen geleistet (Abbildung 6, links). Die Vorsteuergewinne lagen in diesem Zeitraum bei knapp 1,8 Bio. Euro, was einer durchschnittlichen Steuerbelastung von 30 % entspricht. In den letzten Jahren lag das Verhältnis von gezahlten Steuern zum ausgewiesenen Vorsteuerergebnis stets zwischen 25 % und 35 %. Damit liegt der Steueraufwand im Durchschnitt exakt auf dem Niveau, welches sich nach Addition von Körperschaftssteuer, Solidaritätszuschlag und Gewerbesteuer ergibt.4 Auch wenn auf Basis der Konzernabschlüsse nicht nachvollzogen werden kann, wo die Gewinne letztlich anfallen und welcher steuerlichen Belastung sie somit unterliegen, erweckt die Durchschnittsbelastung von 30 % nicht den Anschein, als würden sich die Konzerne zusehends ihrer Steuerschuld entledigen.

Derzeit nehmen viele Konzerne umfangreiche staatliche Hilfsmittel in Anspruch, deren Finanzierung nicht über Steuermittel geschieht. Hierzu zählt beispielsweise das Kurzarbeitergeld. In einer rezessiven Phase des Konjunkturzyklus soll das Kurzarbeitergeld verhindern, dass Arbeitgeber massenhaft Mitarbeiter entlassen, um schnellstmöglich Kosten zu reduzieren. Durch die Inanspruchnahme von Kurzarbeitergeld kann es für einen Arbeitgeber vorteilhaft sein, seine Belegschaft trotz Unterauslastung nicht zu reduzieren. Dies gilt, wenn der Arbeitgeber höhere Entlassungskosten bspw. in Form von Abfindungszahlungen sowie Neueinstellungskosten erwartet. Finanziert wird das Kurzarbeitergeld aus den Arbeitergeber- und Arbeitnehmerbeiträgen für die Arbeitslosenversicherung. Bereits vor der Corona-Krise wurde Unternehmen von Seiten der Politik bisweilen vorgeworfen, sie würden das Instrument missbrauchen, um die Folgen betriebswirtschaftlicher Fehlentscheidungen abzufedern, wofür das Kurzarbeitergeld jedoch nicht gedacht sei. Seitens der Unternehmen wird darauf verwiesen, dass diese das Kurzarbeitergeld mitfinanzierten, indem sie Sozialbeiträge abführen, die eine Art Versicherungsprämie seien. Doch in welchem Verhältnis stehen beanspruchtes Kurzarbeitergeld und gezahlte Beiträge der Unternehmen?

Betrachtet man die gewährten Löhne und Gehälter der HDAX-Unternehmen, so stiegen diese von insgesamt 170 Mrd. Euro im Jahr 2000 auf gut 290 Mrd. Euro im Jahr 2019 an (Abbildung 6 rechts). Approximiert man nun die geleisteten arbeitgeberseitigen Beiträge für die Arbeitslosenversicherung, indem man die Löhne und Gehälter mit dem jeweils geltenden Beitragssatz multipliziert, so ergeben sich für den gesamten Untersuchungszeitraum aggregierte Arbeitgeberbeiträge von geschätzten 87 Mrd. Euro.5 Eine Schätzung der in Anspruch genommenen Leistungen fällt ungleich schwerer, da diese von einer Vielzahl von Annahmen abhängig ist.

Unterstellt man beispielsweise, dass im Durchschnitt jeder zweite Betrieb für ein Viertel seiner Belegschaft Kurzarbeit in Höhe von 50 % beantragt, welche sechs Monate währt und man ein Ausgleichsniveau von vereinfacht 70 % annimmt, so ergeben sich für das betrachtete Unternehmenssample auf Basis der im Geschäftsjahr 2019 gezahlten Löhne und Gehälter Ausgleichszahlungen in Höhe von 6,4 Mrd. Euro (291,7 Mrd. Euro * 50 % * 25 % * 50 % *6/12* 70 %). Zudem erstattet die Bundesagentur für Arbeit den Arbeitgebern die Sozialbeiträge für die kurzarbeitsbedingt entfallende Arbeitszeit in voller Höhe, weshalb sich die gewährten Ausgleichszahlungen um etwa 20 % erhöhen. Dies entspräche in Summe dann in etwa den Arbeitgeberbeiträgen der letzten zwei Geschäftsjahre. Hierbei muss jedoch erwähnt werden, dass sich aus den gezahlten Beiträgen aufgrund der Umlagefinanzierung der sozialen Sicherungssysteme weder unmittelbare Ansprüche ergeben noch dienen die Arbeitgeberbeiträge allein der Finanzierung des Kurzarbeitergeldes. Dass die Bundesagentur für Arbeit die Ersatzleistung allein aus den Beiträgen leisten kann, ist zwar sehr unwahrscheinlich, allerdings erwirtschaftet die Bundesagentur für Arbeit aus den Beiträgen der Arbeitgeber und Arbeitnehmer in wirtschaftlich weniger turbulenten Zeiten in der Regel deutliche Überschüsse.

Die finanzielle Stabilität vieler Unternehmen ist im Zuge der Corona-Pandemie infrage gestellt worden. Verantwortlich hierfür sei unter anderem eine großzügige Ausschüttungspolitik bei gleichzeitiger Vernachlässigung des Substanzerhalts. Zudem hätten sich die Konzerne immer stärker verschuldet, was ihre Krisenresistenz zusätzlich belaste. Diese Fragilität ginge letztlich zu Lasten der Allgemeinheit, da die Konzerne nun im Rahmen umfangreicher Hilfsmaßnahmen auf Kosten des Steuerzahlers gerettet werden müssten.

Die vorliegende Auswertung kann diese Thesen nur teilweise stützen. Zwar investierten die Unternehmen in der Vergangenheit immer weniger, während die Ausschüttungen stiegen. Doch wuchsen die Dividendenzahlungen in etwa im Umfang der Ertragssteigerungen. Die steigende Verschuldung konnte bislang ebenso durch wachsende Erträge bei gleichzeitig sinkenden Zinsen gestemmt werden. Doch könnten die Schuldenberge vor dem Hintergrund wegbrechender Erträge die ohnehin angespannte Liquiditätslage einiger Konzerne verschärfen. Zwar haben die Konzerne insgesamt hohe Barmittelbestände angehäuft, doch gilt dies längst nicht für alle Unternehmen. Der Vorwurf, dass sich Unternehmen ihrer gesellschaftlichen Verantwortung entzögen, indem sie einerseits ihre steuerliche Abgabenlast minimierten und andererseits über Gebühr beitragsfinanzierte Hilfsmaßnahmen beanspruchen, wird durch die Auswertung tendenziell entkräftet.

1 Daten erst ab 2005 verfügbar.

2 Nettoschulden sind definiert als verzinsliche Verbindlichkeiten abzüglich liquider Mittel. Banken und Versicherungen wurden bei dieser Erhebung nicht mitberücksichtigt.

3 Vgl. Flossbach von Storch Research Institute (2019): Wirkungslose EZB-Medizin - Kapitalkosten immun gegen Nullzinswww.flossbachvonstorch-researchinstitute.com/de/studien/wirkungslose-ezb-medizin-kapitalkosten-immun-gegen-nullzins/, abgerufen am: 14. Juni 2019.

4 So ergibt sich bei einem Referenz-Hebesatz von 400 % bei der Gewerbesteuer ein Steuersatz von 29,8 % (15 % KSt * 1,055 (Solidaritätszuschlag) + 3,5% (Gewerbesteuermesszahl)*400% (Referenz-Hebesatz))

5 Hierbei handelt es sich um eine starke Vereinfachung ohne Berücksichtigung der Beitragsbemessungsgrenze.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.