08.11.2022 - Kommentare

Hinter den deutschen Sparern liegen unruhige Zeiten. Niedrigzinspolitik, Corona-Lockdown, Hilfsmaßnahmen, Inflation. Kurssprünge, Kursverluste. Der Ausblick, dass sich im nächsten Jahr die komplexe Situation in Wohlgefallen auflöst, ist unrealistisch. Das alles scheint den deutschen Sparer, zumindest soweit aus den aggregierten Daten der Bundesbank ersichtlich, bisher noch nicht aus seiner Lethargie reißen zu können.

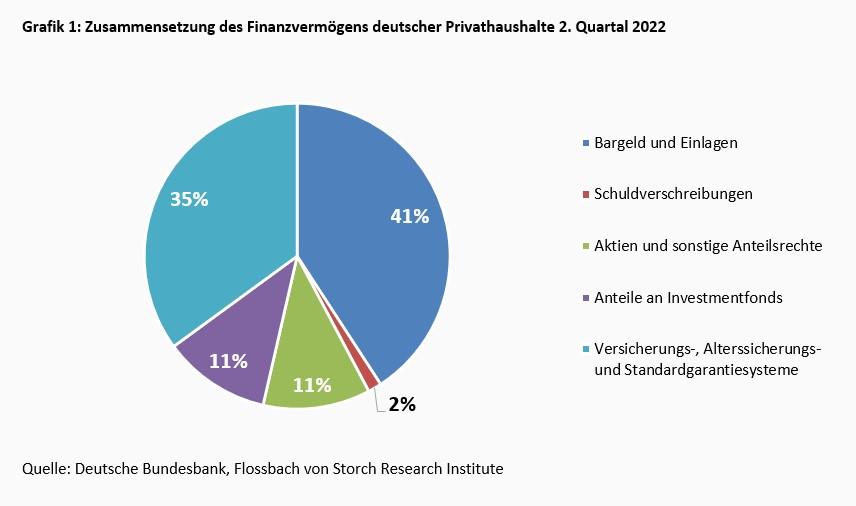

In den letzten zwei Jahren hat sich die Zusammensetzung des Finanzvermögens deutscher Privathaushalte so gut wie gar nicht verändert (Grafik 1). Nach wie vor dominieren Bargeld und Einlagen mit 41 Prozent, gefolgt von Ansprüchen aus Versicherungsleistungen mit 35 Prozent. Abgeschlagen bleiben Aktienbeteiligungen und Anteile an Investmentfonds mit jeweils 11 Prozent. Anleihen spielen bei deutschen Privathaushalten eine kleine Nebenrolle.

Verglichen mit der Zusammensetzung des Finanzvermögens der deutschen Privathaushalte vor der Coronakrise, vom vierten Quartal 2019, ergibt sich keine sichtbare Veränderung. Lediglich ein Prozentpunkt ist von den Versicherungsansprüchen zum Bargeld gewandert. Das ist ein deutliches Zeichen für die Persistenz der Anlagekultur der Privatanleger in Deutschland trotz widriger Umstände.

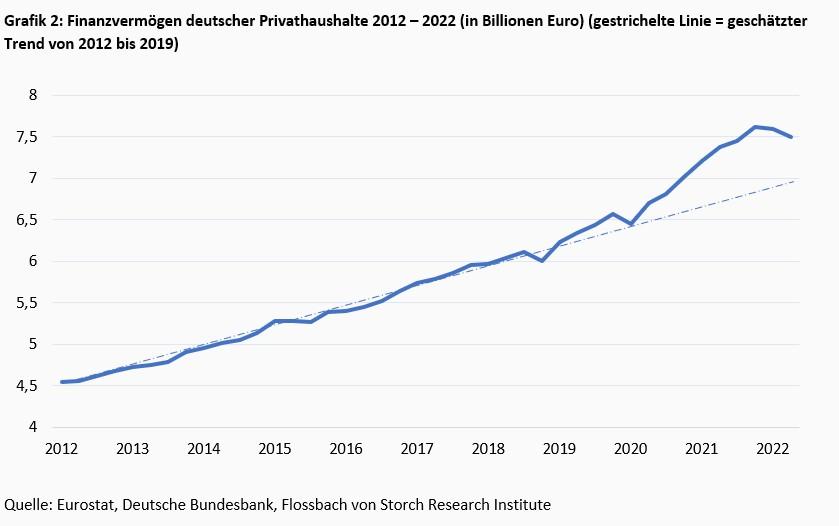

Betrachtet man nur die Entwicklung des Jahres 2022, ist das Finanzvermögen im zweiten Quartal auf zuletzt etwa 7,496 Billionen Euro gesunken. Während Ende 2021 noch mit etwa 7,622 Billionen Euro ein neuer Rekordwert aufgestellt wurde, mussten deutsche Privathaushalte im ersten Halbjahr 2022 einen Vermögensverlust von etwa 100 Milliarden Euro hinnehmen. Verantwortlich dafür sind die Bewertungsverluste in Höhe von etwa 290 Milliarden Euro, insbesondere bei Aktien und Investmentfonds.

Dank der Staatshilfen und Bewertungsgewinne aufgrund der Niedrigzinsen in der Coronazeit liegt das nominale Finanzvermögen der Haushalte jedoch weiterhin über dem von 2012 bis 2019 geschätzten Trend (Grafik 2).

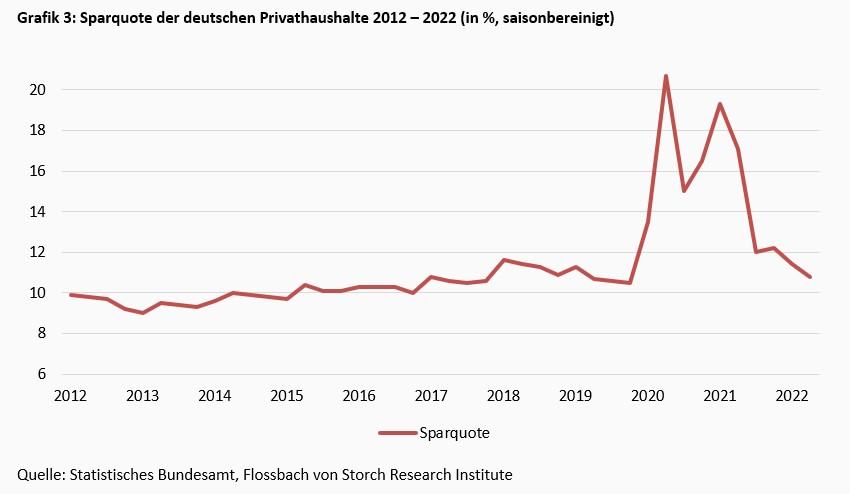

Die Sparanstrengungen der deutschen Privathaushalte haben sich 2022 nach den außerordentlichen Coronazeiten, in denen das verfügbare Einkommen durch staatliche Transfers gestärkt und gleichzeitig der Konsum durch Lockdowns unterdrückt wurde zunächst auf das langfristige Durchschnittsniveau zurückbewegt (Grafik 3). Eine der Corona-Ersparnis spiegelbildlich entsprechende Bewegung des Entsparens ist bisher ausgeblieben. Das zeigen auch die Sparquoten.

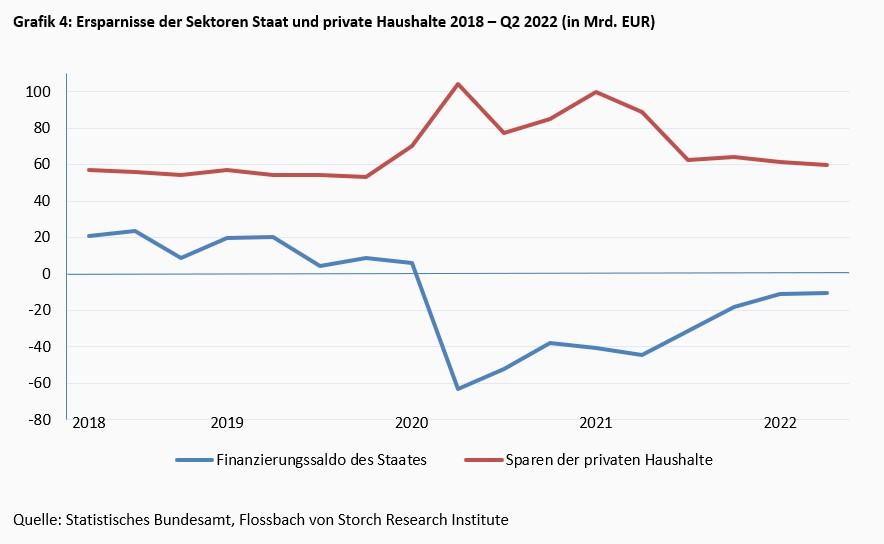

Mit dem Ende der Lockdownmaßnahmen sind die Privathaushalte wieder zu ihrem vor-Corona-geltenden Sparverhalten zurückgekehrt und haben folglich wieder mehr konsumiert. Allerdings wurden die in der Coronazeit aufgebauten Sparüberschüsse bisher nicht durch einen entsprechenden Rückgang der Ersparnis aus dem laufenden Einkommen wieder abgebaut. Dem Sparüberschuss der privaten Haushalte entspricht das Haushaltsdefizit des Staates, der seit 2019 keinen positiven Finanzierungssaldo mehr erreicht hat. Die bereits beschlossenen und angekündigten weiteren Verschuldungsmaßnahmen lassen erwarten, dass sich der Finanzierungssaldo nach kurzfristiger Erholung wieder stärker ins Negative bewegt (Grafik 4).

Die EZB erklärt den sprunghaften Anstieg der Sparquote 2020 in erster Linie mit der unfreiwilligen Ersparnisbildung aufgrund der staatlichen verordneten Lockdowns und der darüber hinaus gehenden Angst vor einer Infektion. Aber auch Vorsichtsmotive hätten in der Zeit eine wichtige Rolle gespielt.1

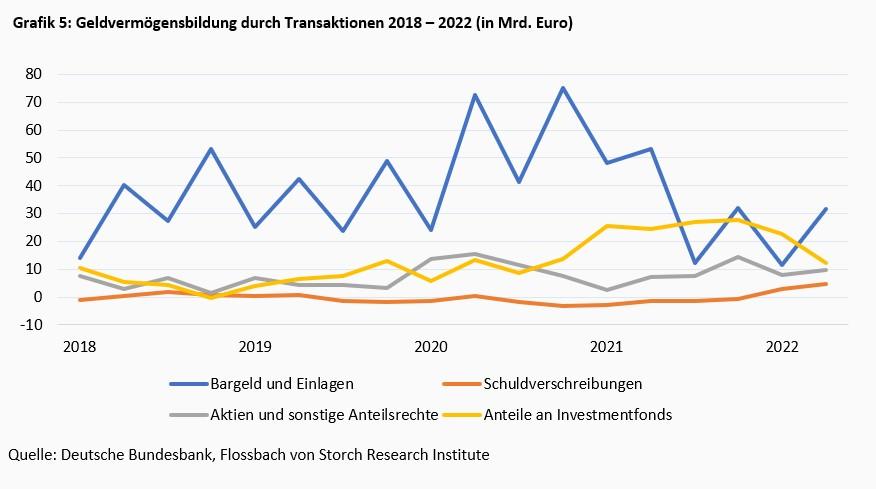

Mit Blick auf den deutschen Sparer lässt sich zusätzlich zu den genannten Motiven auch in gewissem Umfang der Wunsch nach Kapitalbildung nennen. Anfang 2020 stiegen zunächst die Investitionen in Aktien und sonstige Anteilsrechte. Ab Mitte 2020 erlebten die Investitionen in Investmentfondsanteile einen deutlichen Aufschwung. Mitte 2022 lagen die Investitionen wieder in etwa auf dem Niveau von vor der Corona-Zeit (Grafik 5).

Prinzipiell können die privaten Haushalte auf den Anstieg der Inflation auf drei Weisen reagieren: Erstens, mit der Verringerung des Konsums von Waren und Dienstleistungen. Zweitens, mit niedrigeren Ersparnissen und drittens mit einer Steigerung des nominalen Einkommens.

Sozialpolitische Maßnahmen wie das Bürgergeld oder Einmalzahlungen zur Energiepreisentlastung sowie an der Inflation orientierte Tarifabschlüsse lassen vermuten, dass, ähnlich wie in der Coronakrise, das Einkommen durch die Regierung und die Tarifpartner geschützt werden soll. Kurzfristig können Preissubventionen die Inflation dämpfen. Mittelfristig wird durch die Maßnahmen der Einkommenssicherung die Inflation durch die Entstehung einer Preis-Lohn-Preis-Spirale aber stärker.

Auf der anderen Seite zeigt eine repräsentative Umfrage des Instituts der deutschen Wirtschaft vom Oktober dieses Jahres, dass die Anzahl der Deutschen, die regelmäßig etwas zurücklegen, zwischen 2020 und 2022 von 70 Prozent auf 50 Prozent gesunken ist.2 Zudem gibt die Mehrheit der Befragten an, deutlich weniger zu sparen als im Vorjahr.3 Laut einer Erhebung des ifo Instituts sind die Ersparnisse aus der Coronazeit bei vielen Haushalten bereits aufgebraucht.4 Die Rückkehr der aggregierten Sparquote auf ihren früheren Wert und nicht darunter weist dagegen auf erhöhte Ersparnisse und – wie in Grafik 1 gezeigt – auf ein erhöhtes Finanzvermögen hin. Wenn nun 50 Prozent der Haushalte weniger sparen als vorher, müssen die anderen 50 Prozent deutlich mehr Ersparnisse angehäuft haben. Der Abbau des „Ersparnisbuckels“ kann noch länger die Inflation nähren, während die ungleiche Verteilung des „Buckels“ soziale Spannungen in der Bevölkerung fördern kann.

1 EZB Wirtschaftsbericht (Ausgabe 5/2022) S. 57 ff.

2 IW-Kurzbericht 87/2022 Energiekrise: Sinkende Sparmöglichkeiten in der Mittelschicht.

3 Ibid.

4 Wollmershäuser, Timo (2022) Inflation frisst Überschussersparnis, ifo Schnelldienst digital 4/2022.

10.11.2020 - Gesellschaft & Finanzen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.