22.11.2023 - Kommentare

Der Bondmarkt scheint an die Entschlossenheit der Federal Reserve, die Inflation in der mittelfristigen Zukunft niederzuringen, zu glauben. Gleichzeitig rechnet er mit einem hohen Emissionsvolumen des US-Staates aufgrund anhaltender Haushaltsdefizite.

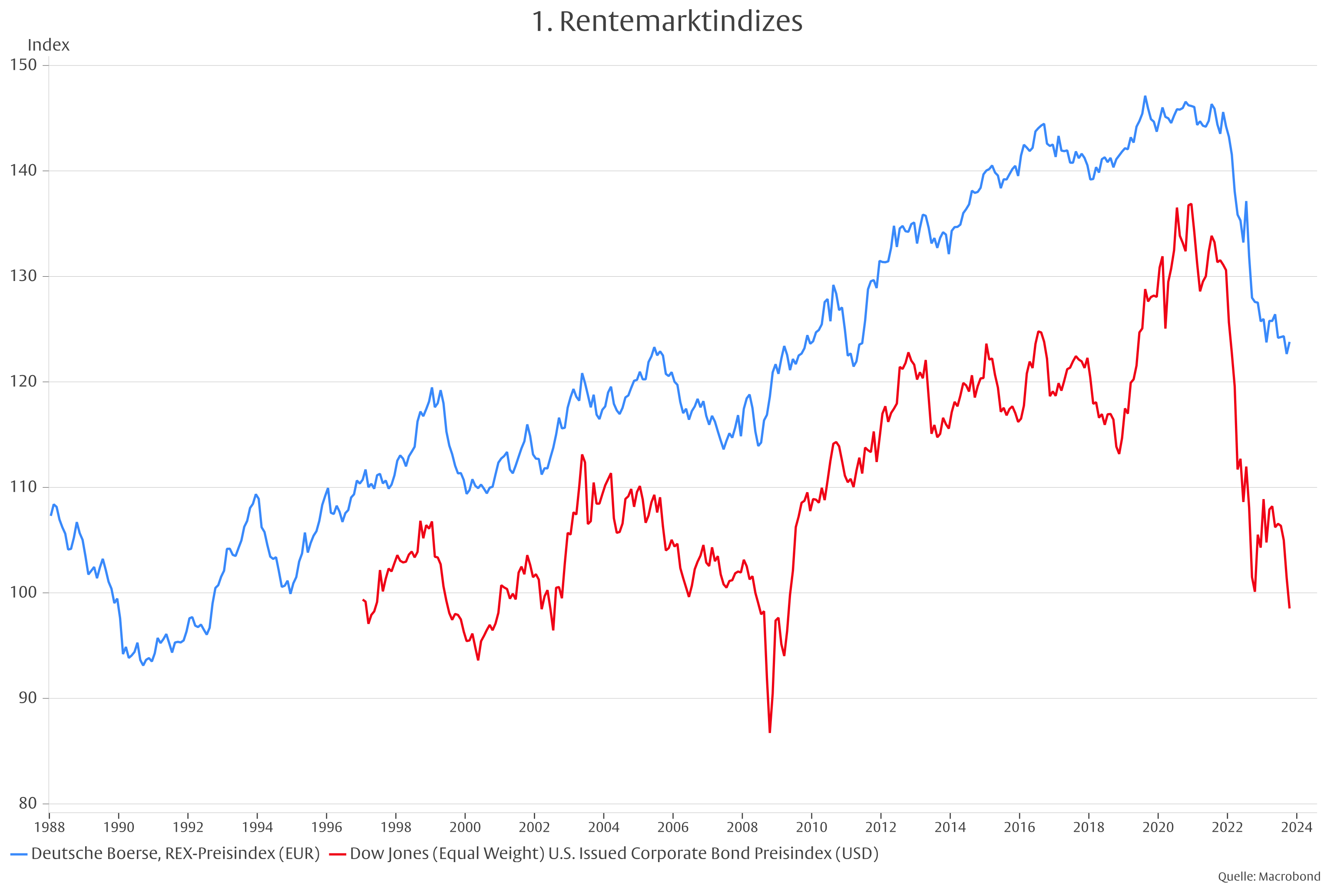

Im Jahr 2022 brach nicht nur ein heißer Krieg in Europa aus, sondern die Welt erlebte auch einen veritablen Crash am Rentenmarkt. Von Oktober 2021 bis Dezember 2022 fiel der Dow Jones (gleich gewichtete) Rentenindex für US-Unternehmensanleihen über alle Laufzeiten um 21 Prozent (Grafik 1). Der REX-Index der Deutschen Börse für deutsche Staatsanleihen über alle Laufzeiten fiel um 12 Prozent. Seither ist der US-Index um weitere 6 Prozent, der deutsche Index um 2 Prozent gefallen.

Das mittlere Alter der Manager von Rentenfonds dürfte bei etwas über vierzig Jahre liegen.1 Nimmt man an, dass sie in diese Position im Alter von Ende Zwanzig gelangt sind, dürfte sich ihre Berufserfahrung über etwas mehr als zehn Jahre erstrecken. Die Berufserfahrung der Älteren unter ihnen reicht daher wahrscheinlich bis ein paar Jahre vor der Großen Finanzkrise zurück. Die Jüngeren kennen wahrscheinlich nur die Zeit nach der Finanzkrise. Kaum ein aktiver Manager dürfte in seinem Berufsleben je einen Bärenmarkt in seiner Anlageklasse erlebt haben.

Es ist daher nicht verwunderlich, dass die Markteilnehmer beinahe zu jeder Gelegenheit die Rückkehr zu den ihnen vertrauten Zinsniveaus erwarten. Henry Allen von der Deutschen Bank hat seit Oktober 2021 sechs Rallys am Bondmarkt gezählt, die alle wieder verpufften. Ob die letzte Rally, die am 14. November mit der Veröffentlichung einer geringer als erwarteten US-Inflationsrate für den Oktober begann, Bestand haben wird, bleibt abzuwarten. Die Zinsgeschichte spricht dagegen. In der Vergangenheit erstreckten sich Auf- und Abschwünge an den Bondmärkten über Jahrzehnte statt über Jahre. Dennoch: Geschichte wiederholt sich nicht und die Zukunft ist offen. Daher lohnt es sich, die Zeitenwende am Bondmarkt und den Anstieg der Rendite in den vergangenen Quartalen und Monaten genauer unter die Lupe zu nehmen.

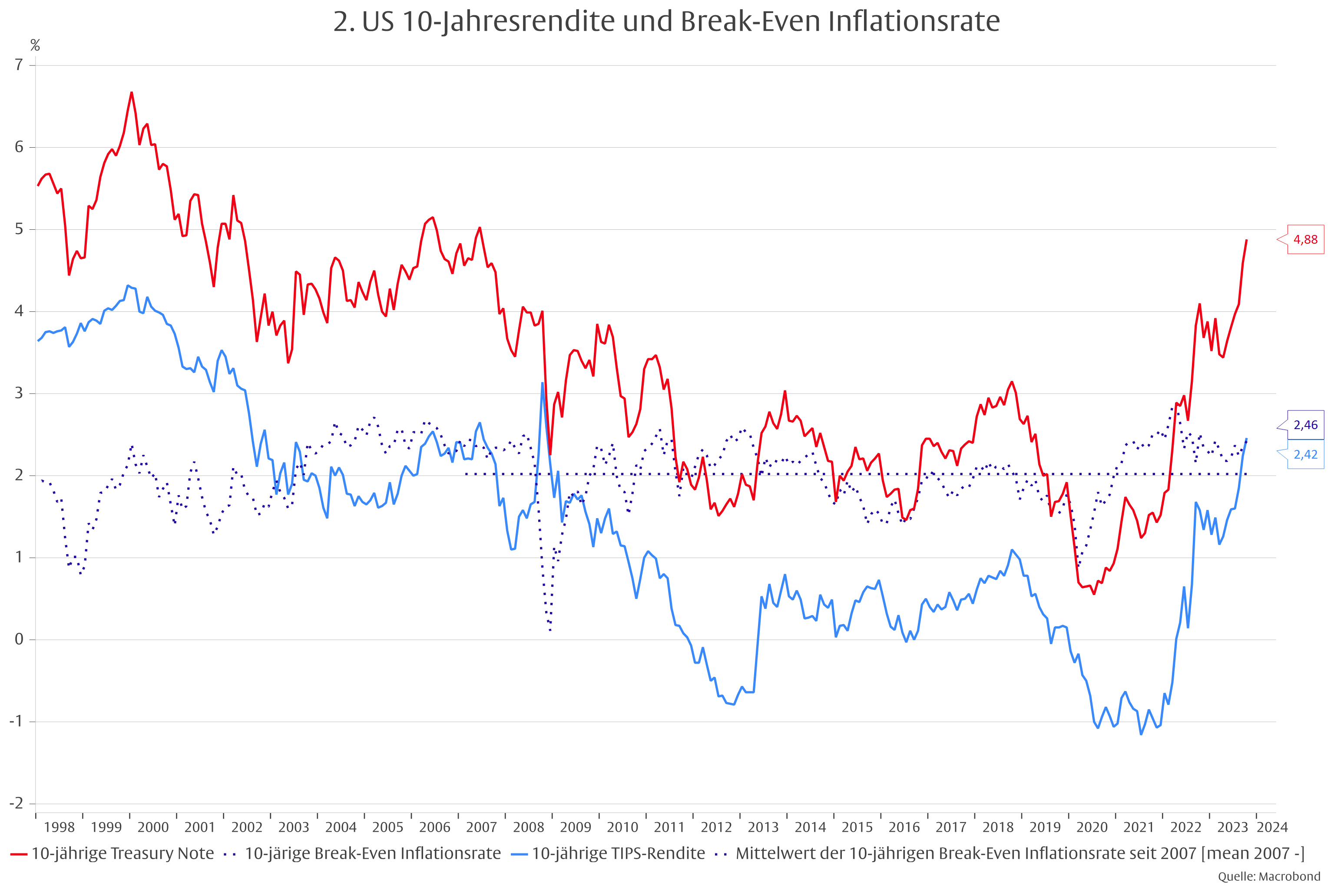

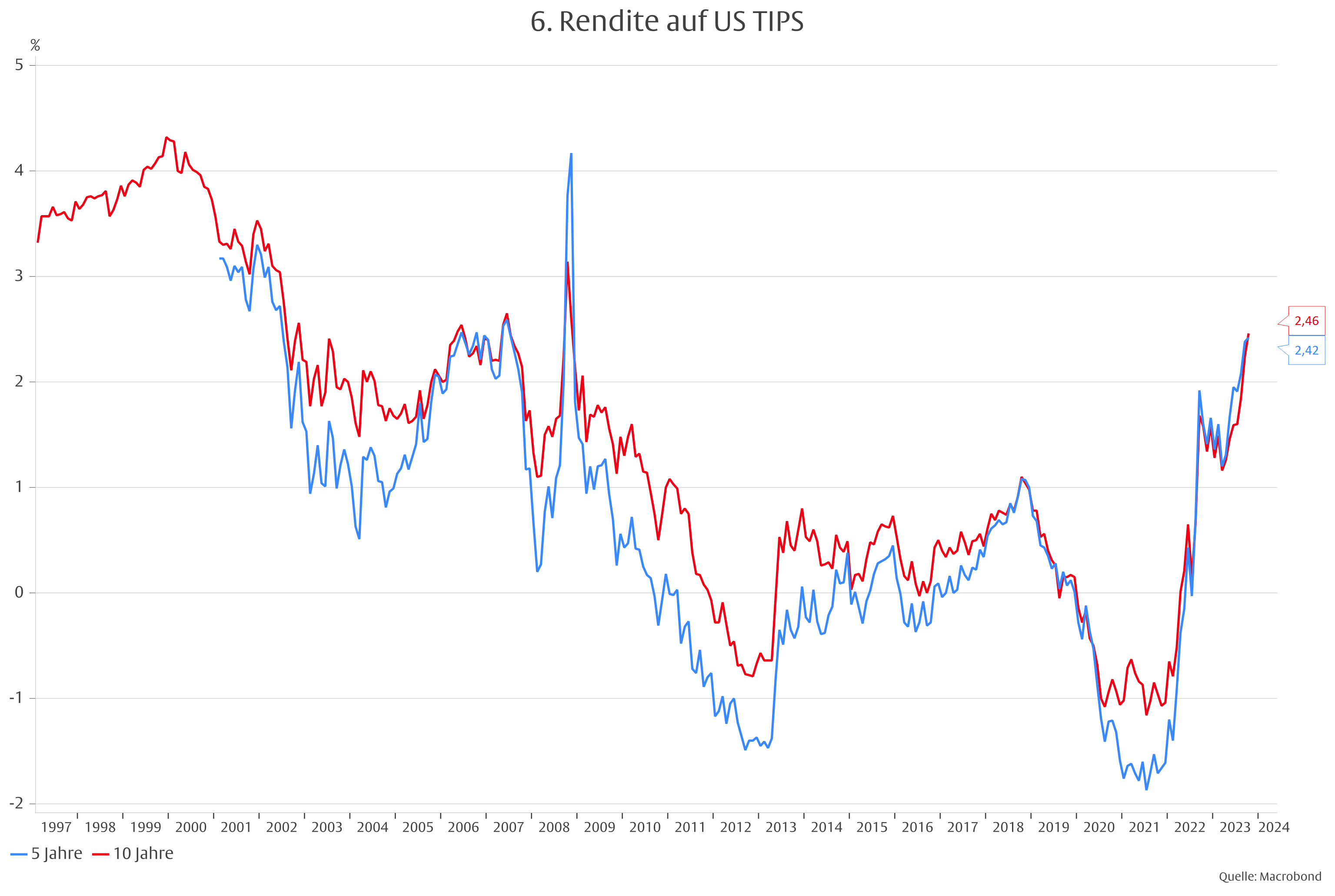

Halten wir zunächst fest, dass der Anstieg der Renditen reale Hintergründe hat. Die Rendite 10-jähriger inflationsindexierter US-Staatsanleihen (TIPS) ist seit ihrem Tiefpunkt um rund 3,5 Prozentpunkte angestiegen (Grafik 2). Da der Anstieg der nicht-indexierten Anleihe beinahe so hoch war, blieb die im Markt erwartete Inflationsrate, die sich aus der Renditedifferenz beider Anleihen ergebende sogenannten Breakeven Inflationsrate, nahe bei ihrem seit 2007 geltenden Mittelwert von rund 2 Prozent. Der Markt hält die US Federal Reserve also nach wie vor für fähig, mit höheren Zinsen und „Quantitative Tightening“ für Preisstabilität (definiert als eine Konsumentenpreisinflation um die 2 Prozent) zu sorgen.

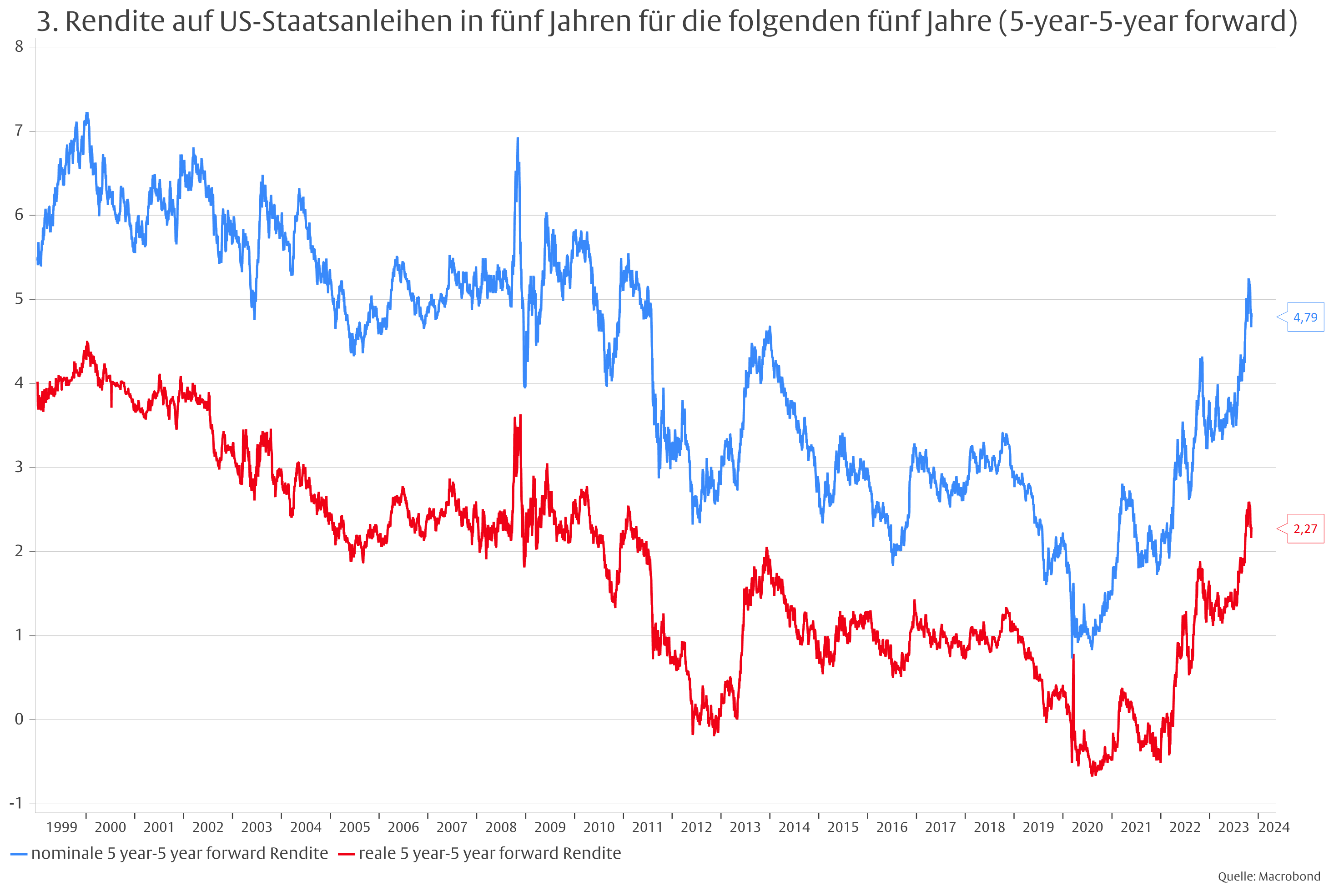

Hat der Markt auf die Zinserhöhungen der Fed vielleicht überreagiert und erwartet demnächst wieder sinkende Zinsen? Viele Volkswirte und der Terminmarkt für kurzfristige Zinsen sehen das so, aber die Zinsstrukturkurve spricht dagegen. Auch in fünf Jahren erwartet Mr. Bond annähernd hohe nominale und reale Renditen wie in den folgenden fünf Jahren (Grafik 3).

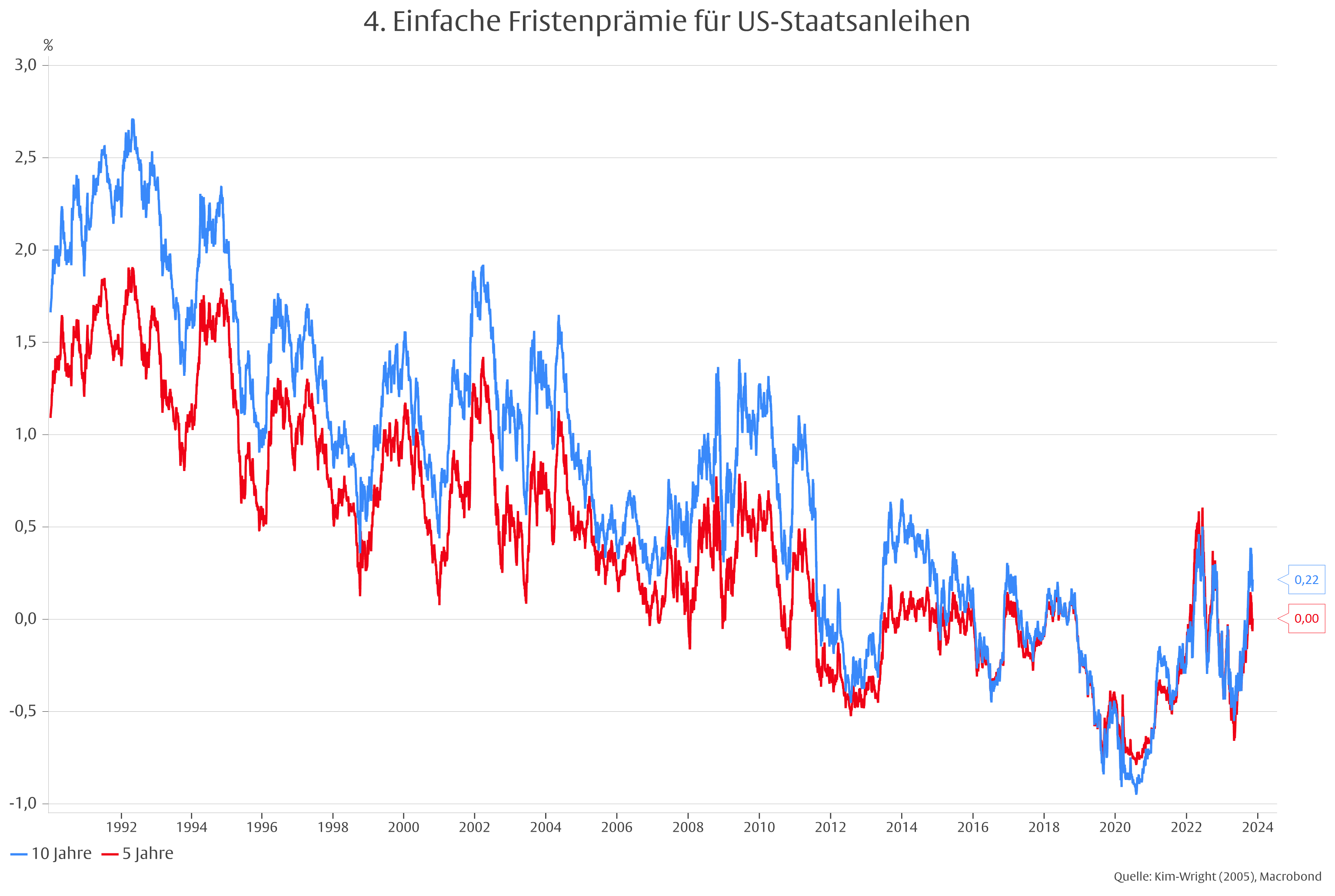

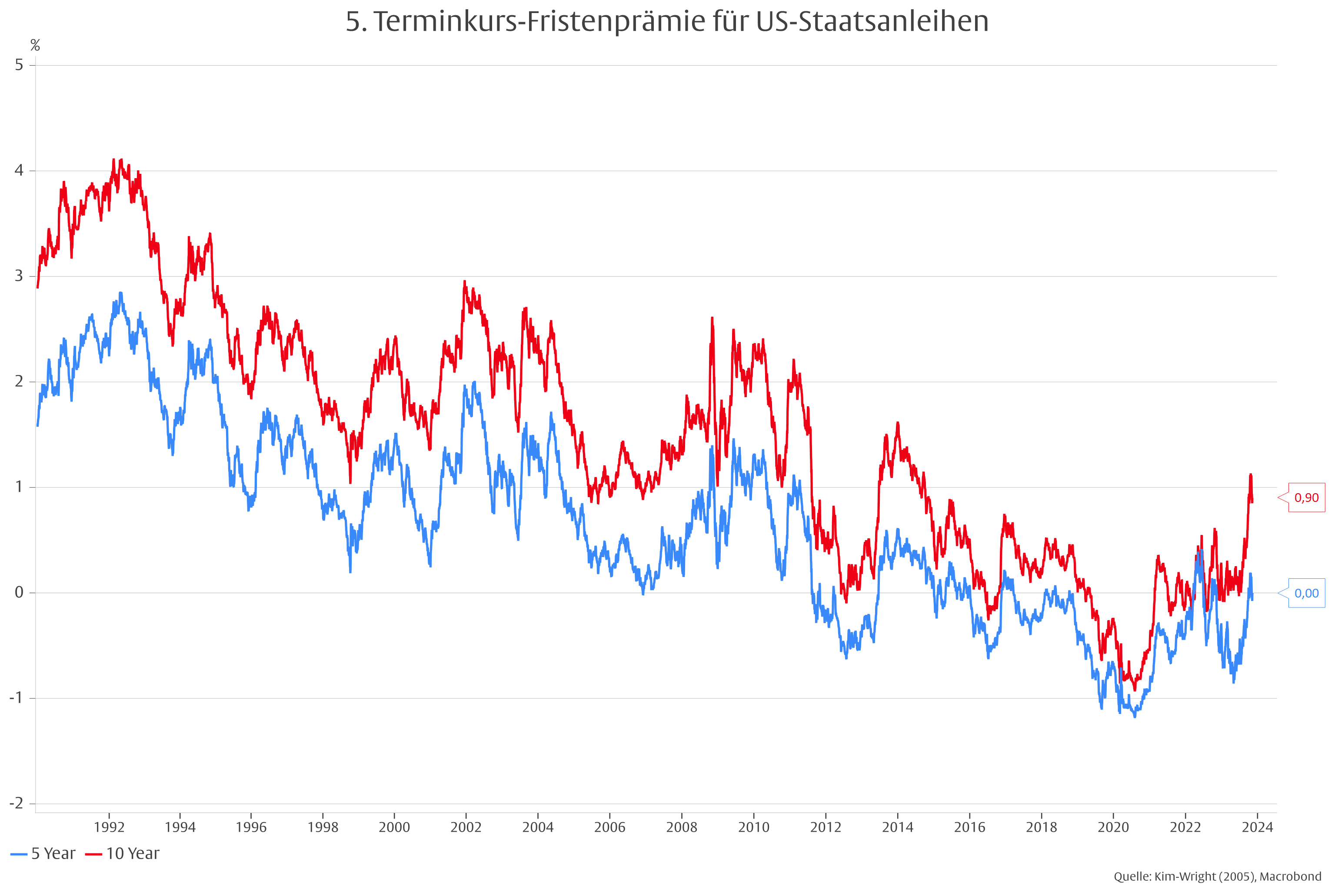

In einem Gespräch mit Robert Armstrong eliminierte der frühere Starprofessor, IWF-Chefvolkswirt und jetzt am Peterson Institute (dem Landeplatz für ausgediente Promi-Ökonomen) tätige Olivier Blanchard nach Agatha Christie Manier die Verdächtigen für den Mord des Bond-Bullenmarkts („Unhedged“ vom 17.11.2023). Übrig bleibt die sogenannte „Fristenprämie“ (term premium). Blanchard meint, die Fristenprämie könnte zum einen gestiegen sein, weil der Markt erwartet, dass ein hohes, durch die Budgetdefizite der US-Regierung bedingtes Bondangebot auf eine wegen der Bilanzschrumpfung der Federal Reserve schwache Nachfrage treffen wird. Zum anderen könnte Unsicherheit über den künftigen Realzins dafür verantwortlich sein. Dieser könnte höher liegen als früher, wenn künstliche Intelligenz die Produktivität und damit das Wachstum des potenziellen realen Bruttoinlandsprodukts erhöhen würde. Er könnte aber auch tiefer liegen, wenn De-Globalisierung und schlechte Wirtschaftspolitik das Gegenteil bewirken würden. Ist die Fristenprämie also der Doktor No, der James Bond im ersten Bond-Film aus dem Jahr 1962 zusetzte?

Leider lässt sich die Fristenprämie nicht mit bloßem Auge erkennen. Man muss sie aus anderen Daten herleiten und mit einem Finanzmodell schätzen. Die einfachere Methode ist, den Ertrag einer Anleihe mit zum Beispiel zehn Jahren Laufzeit mit dem Ertrag eines Portfolios zu vergleichen, in dem kürzer laufende Anleihen über die zehn Jahre „gerollt“ werden, wo also nach den Rückzahlungen regelmäßig neu investiert wird. Da sich finanzmathematisch Zinsen für längere Laufzeiten in Zinsen für kürzere Laufzeiten immer exakt aufspalten lassen, sollte ein Renditeunterschied auf die Existenz einer Fristenprämie hindeuten.

Theoretisch überlegen, dafür aber auch komplexer und störanfälliger ist die Methode, aus einem empirisch geschätzten Modell der Zinsstrukturkurve eine in der Zukunft erwarteten kurzfristigen Zins zu berechnen und diesen mit dem entsprechenden Zins aus der tatsächlichen Zinsstrukturkurve zu vergleichen. Die US-Federal Reserve stellt Daten nach beiden Berechnungsmethoden hilfreich zur Verfügung.2

Berechnungen nach der einfachen Methode zeigen eine Fristenprämie von null für einen Zeithorizont von fünf Jahren und von 0,22 Prozent für einen Zeithorizont von zehn Jahren. Aus den Berechnungen mit der Terminkurs-Methode ergeben sich Fristenprämien von ebenfalls null auf eine Sicht von fünf und von 0,90 Prozent auf die Sicht von zehn Jahren (Grafiken 4 und 5). Daraus kann man schließen, dass die von Blanchard erwähnte Unsicherheit allenfalls auf die Sicht von zehn Jahren eine moderat positive Fristenprämie erzeugt. Warum ist dann aber die reale Rendite auf inflationsindexierte Anleihen mit fünfjähriger Laufzeit ebenso stark angestiegen wie die Rendite für zehnjährige Anleihen (Grafik 6)?

Die Antwort könnte sein, dass der Bondmarkt an die Entschlossenheit der Federal Reserve, die Inflation in der mittelfristigen Zukunft niederzuringen, glaubt, während er gleichzeitig mit einem hohen Emissionsvolumen des Staates aufgrund anhaltender Haushaltsdefizite rechnet. Wie in den ersten Amtsjahren der Administration von Ronald Reagan würde sich daraus die Kombination steigender Staatsschuld und hoher Zinsen bei moderater Inflation ergeben. Was aber in der ferneren Zukunft, also auf Zehnjahressicht passieren könnte, liegt im Dunkeln. Daher eine positive Fristenprämie im Bereich von 0,2 bis 0,9 Prozent. Doktor No scheint für Mr. Bond also wohl eher eine fernere Bedrohung darzustellen.

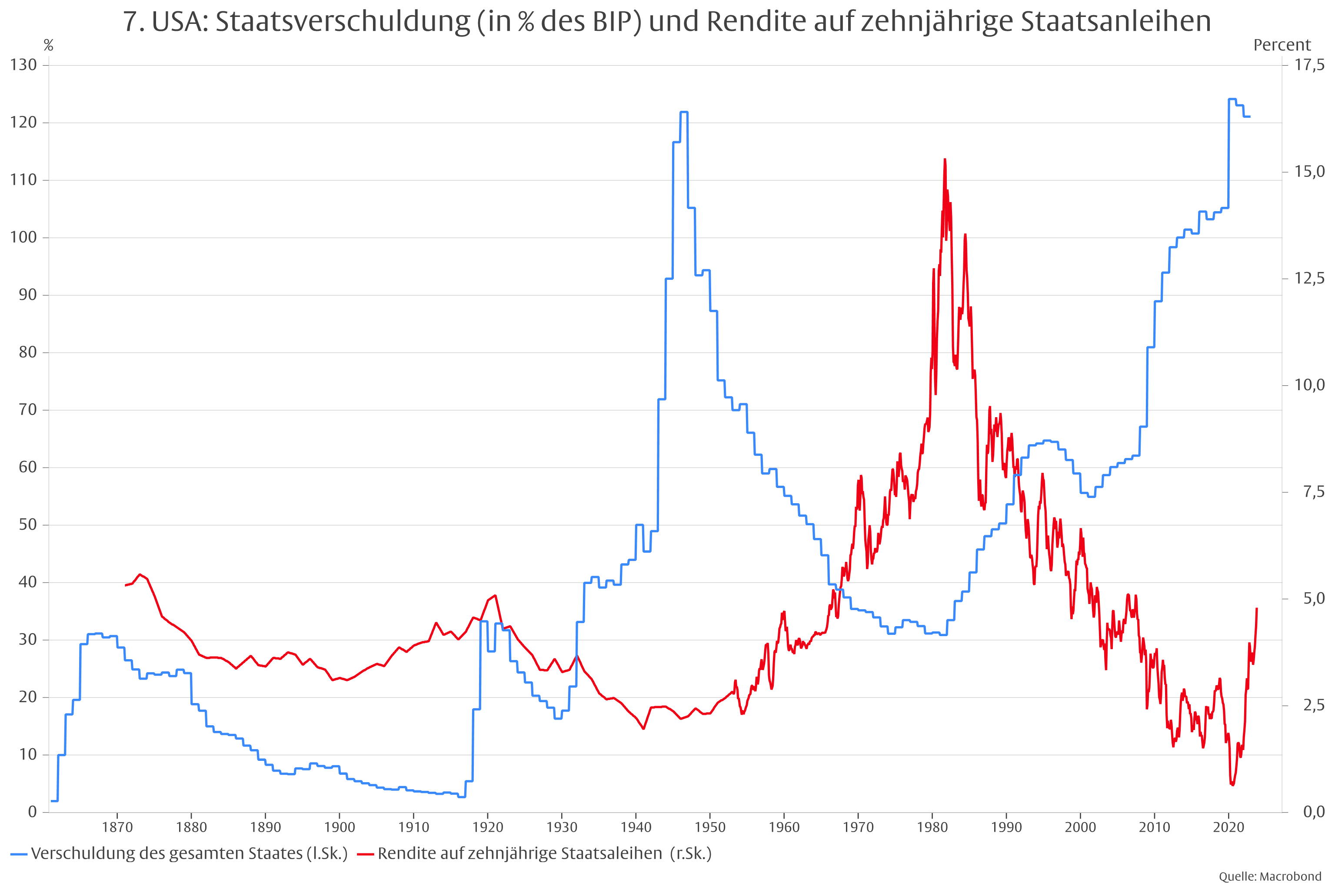

Eine stabile Breakeven-Inflationsrate und eine überschaubare Fristenprämie in der ferneren Zukunft könnten darauf hindeuten, dass der Markt längerfristig auf die segensreichen Wirkungen höherer Zinsen für die Fiskaldisziplin setzt. Matt King hat am 17. November in der Financial Times darauf hingewiesen, dass (in den USA und anderswo) in der Vergangenheit hohe Zinsen in der Regel mit niedriger Staatsverschuldung und niedrige Zinsen mit hoher Staatsverschuldung verbunden waren (Grafik 7). Ginge die Kausalität von der Staatsverschuldung zu den Zinsen, würde man erwarten, dass eine hohe Verschuldung hohe Zinsen bewirken würde. Verhält es sich jedoch umgekehrt, zwingen hohe Zinsen schließlich den Staat zum Sparen und Abbau der Verschuldung. Es scheint, dass der Bondmarkt an das Fortbestehen dieses Zusammenhangs glaubt.3

Doch können frühere Erfahrungen nicht einfach in die Zukunft fortgeschrieben werden. Nach der sich gegenwärtig in der Wirtschaftswissenschaft im Aufwind befindlichen Fiskaltheorie des Preisniveaus wird eine durch Überschuldung erzeugte negative Vermögensposition des Staates dadurch eliminiert, dass Inflation den Realwert der nominalen Verpflichtungen auf den Realwert der Vermögenswerte reduziert.4 Würde sich dieser Mechanismus künftig durchsetzen, würde der Markt in seiner gegenwärtigen Einschätzung der Inflation und des Realzinses falsch liegen: der Realzins würde sinken (weil die Zentralbank trotz höherer Inflation den Nominalzins niedrig hält) und die Inflation steigen. Für den Anleger bedeutet das, dass länger laufende TIPS durchaus interessant sein könnten. Bei sinkendem Realzins steigt der Preis der Anlage und bei höherer Inflation dürfte die Inflationskompensation über die Breakeven Inflationsrate liegen.

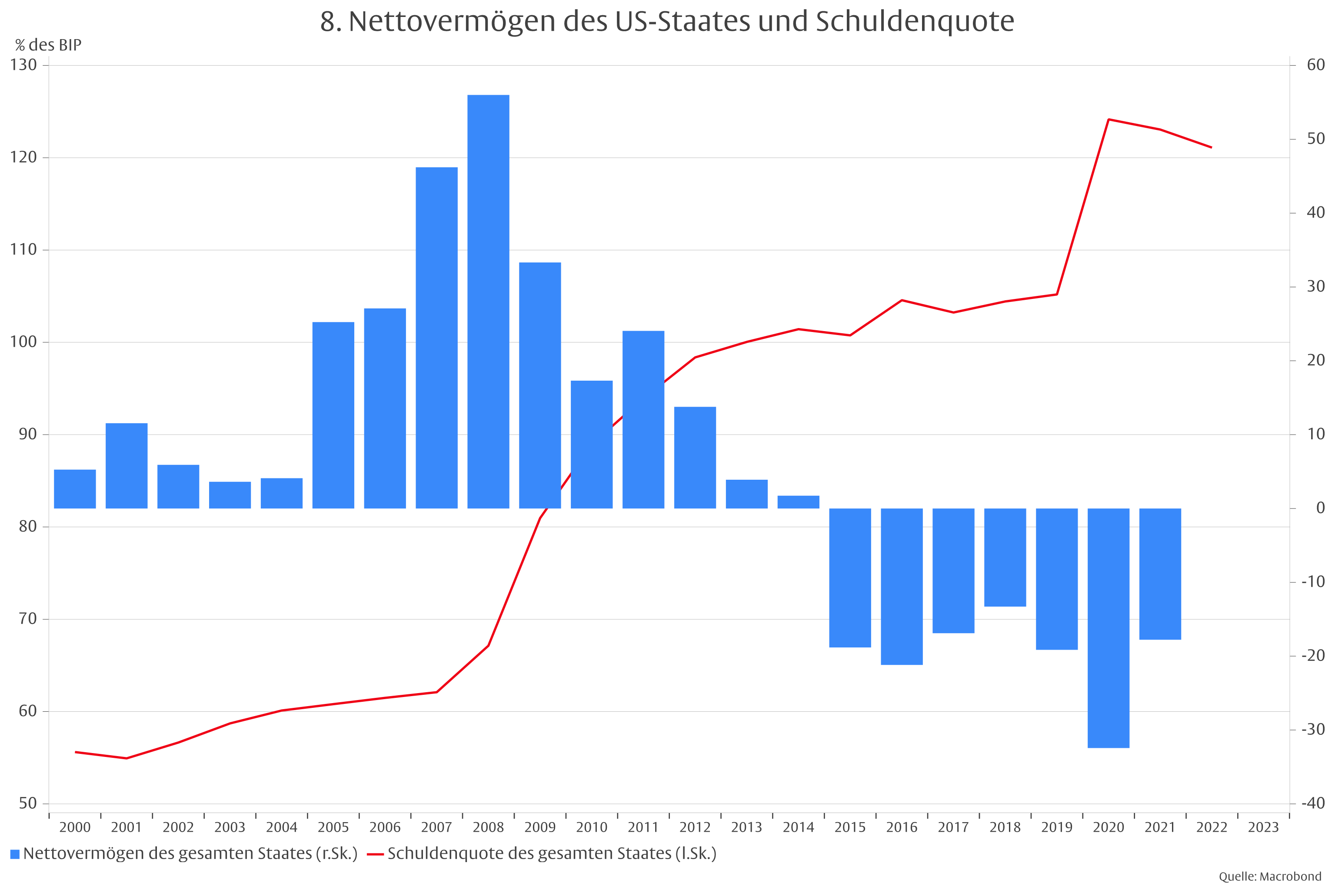

Tatsächlich hat der Anstieg der Staatsverschuldung seit der Großen Finanzkrise von 2007/08 das Nettovermögen des US-Staats in den negativen Bereich gedrückt (Grafik 8). Ob der Bondmarkt oder die Wirtschaftstheorie Recht behält, wird von der Machtkonstellation zwischen Federal Reserve und US-Regierung abhängen. Seit den frühen achtziger Jahren hat sich die Fed in der Regel gegen die Regierung behauptet. Der Markt setzt darauf, dass dies so bleibt. Dagegen hat in den sechziger und siebziger Jahren die Regierung die Fed dominiert. Die Preisfrage für Mr. Bond lautet also, ob es bei den bisherigen Verhältnissen bleibt oder ob es zu einem Rückfall in die frühere Ära kommt. Der Volkswirt vermutet den Rückfall.

1 https://www.zippia.com/investment-fund-manager-jobs/demographics/.

2 Die Details für die Berechnung von Fristenprämien sind in Don H. Kim and Jonathan H. Wright, An Arbitrage-Free Three-Factor Term Structure Model and the Recent Behavior of Long-Term Yields and Distant-Horizon Forward Rates, Federal Reserve Board, Washington DC, August 2005 zu finden.

3 Möglich ist natürlich auch, dass es sich hier eine Scheinkorrelation handelt. Doch das erscheint aufgrund des direkten Zusammenhangs zwischen Zins und Schuld unwahrscheinlich.

4 John Cochrane, The Fiscal Theory of the Price Level. Princeton University Press, 2023.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.