18.05.2020 - Kommentare

Nachdem das deutsche Bundesverfassungsgericht der Europäischen Zentralbank (EZB) und dem Europäischen Gerichtshof (EuGH) die Überschreitung ihrer Kompetenzen vorgeworfen hat, prüft EU Kommissionspräsidentin von der Leyen nun ein Verfahren wegen Vertragsverletzung gegen Deutschland. Der Streit legt bloß, dass die Europäische Währungsunion (EWU) auf einem wackligen ökonomischen Fundament und diffusem Rechtsverständnis steht.

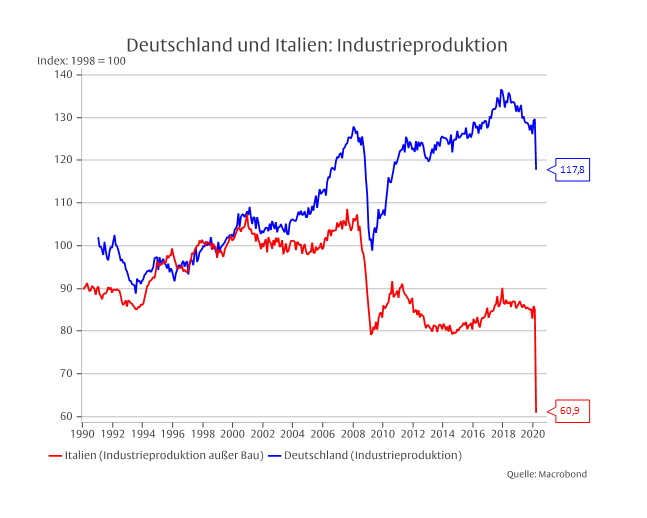

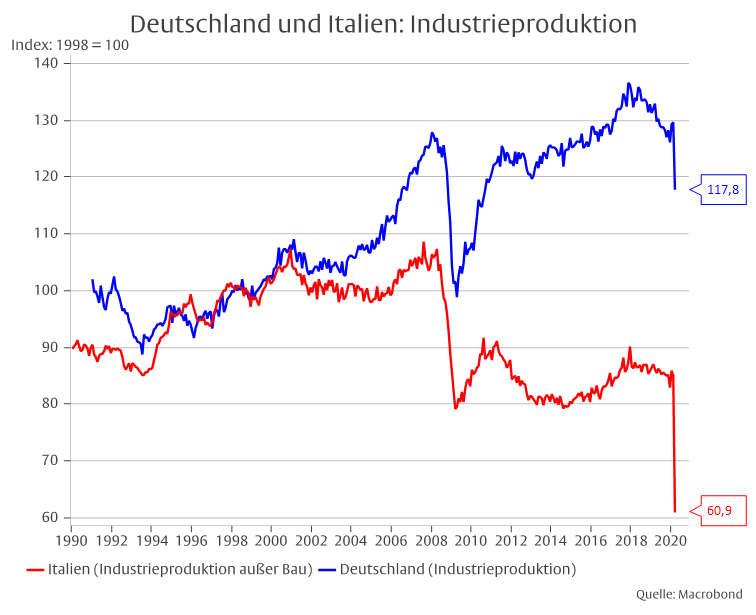

Vor Beginn der Währungsunion gab es eine intensive Diskussion zwischen den Vertretern der sogenannten „Krönungstheorie“, die eine Währungsunion nur nach Schaffung der dafür notwendigen Voraussetzungen eingehen wollten, und der sogenannten „Monetären Theorie“, die an die normative Kraft des Faktischen glaubte, also darauf setzte, dass sich die Teilnehmerländer an die Währungsunion anpassen würden, wenn sie mal drin wären. Die „Monetäre Theorie“ wurde schon früh widerlegt. Die Länder passten sich eben nicht an, sondern nutzten die EWU zur günstigen Verschuldung. Die Finanzkrise von 2007/08 löste folglich eine Schulden- und Finanzkrise im Euroraum aus. Auch diese Krise erzwang nicht die Anpassung, sondern wurde durch weitere Verschuldung übertüncht. Durch die Corona Krise werden nun die strukturellen Divergenzen zwischen dem Norden (mehr verarbeitendes Gewerbe und größere Firmen) und dem Süden (mehr Tourismus und kleine Firmen) noch größer.

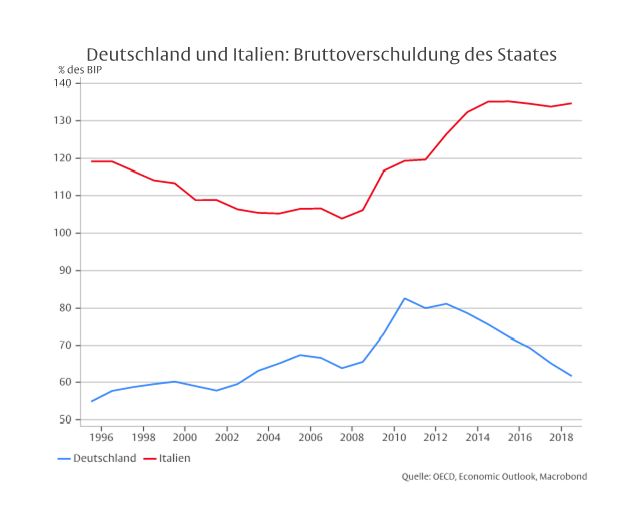

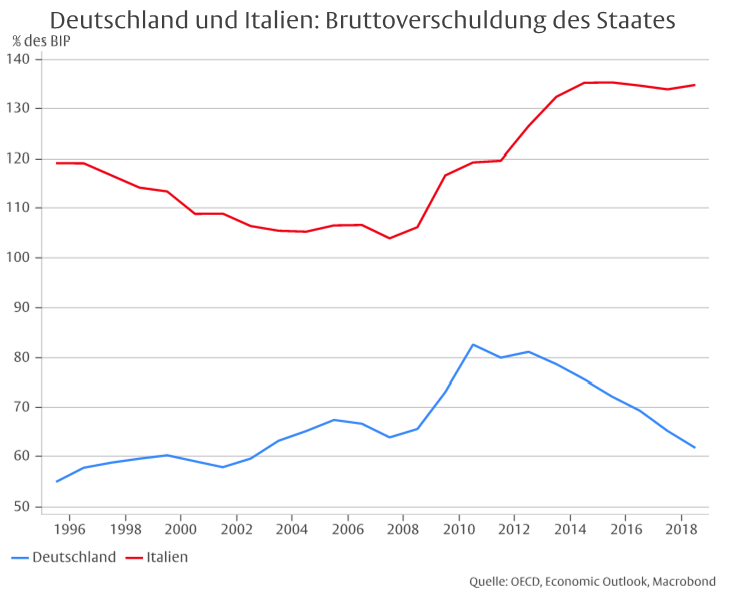

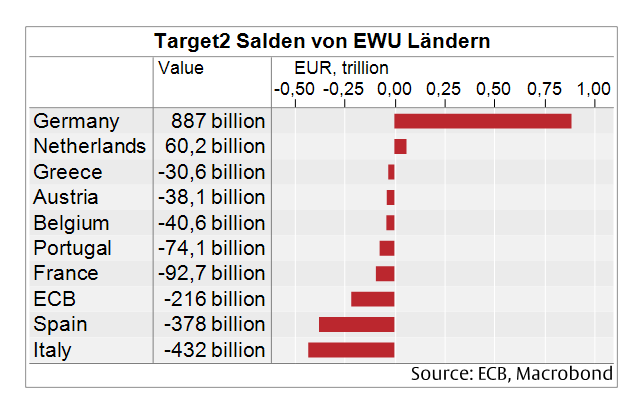

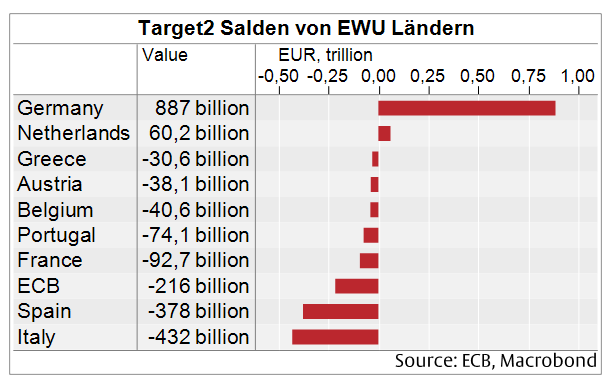

Weil die Eurozone kein optimaler Währungsraum ist und es keinen Eurostaat gibt, der mittels eines Länderfinanzausgleich die enormen Transfers zur Milderung der Folgen der ökonomischen Divergenzen mobilisieren könnte, fällt der Zentralbank die Rolle des Retters zu. In Zusammenarbeit mit den Banken kann sie über Kreditvergabe das nötige Geld schaffen, um die Schuldner zu finanzieren, die innerhalb der Währungsunion aus eigener Finanzkraft nicht überleben könnten. Dabei spielen die Staaten eine besondere Rolle. Passt die Wirtschaft eines Landes nicht in die EWU, muss sich der Staat verschulden, um die dadurch geschaffenen Finanzlöcher zu stopfen. Da die Löcher immer größer werden, steigen die Schulden unablässig. Anleger könnten nicht mit der Rückzahlung rechnen – und würden die Finanzierung verweigern - wenn die Europäische Zentralbank nicht als alternativer Kreditgeber auf Abruf bereitstünde. Finanz- und Geldpolitik sind in dieser Währungsunion also verbunden wie siamesische Zwillinge.

In den Verträgen zur EU ist eine solche „siamesische Verbindung“ aber verboten. Nur die nationalstaatliche Souveränität über die Geldemission wurde auf EWU Ebene gehoben. Die finanzpolitische Souveränität blieb auf nationaler Ebene, und ist im deutschen Grundgesetz durch die „Ewigkeitsklausel“ unveränderlich verankert. Und da die europäischen Verträge keinen Verfassungsrang haben – dagegen sprachen sich 2005 in Volksabstimmungen die Franzosen und Holländer aus – gelten die nationalstaatlichen Verfassungen unter Berücksichtigung der EU Verträge weiterhin. Die nationalen Verfassungsgerichte können daher angerufen werden, um zu klären, ob EU Institutionen die ihnen übertragenen Kompetenzen unzulässig überschreiten. Das gilt ebenso für die EZB wie auch für den EuGH. Es ist deshalb eine Anmaßung von Kompetenz, wenn der EuGH beansprucht, die Rechtmäßigkeit der Politik der EZB allein beurteilen zu dürfen und die EU Kommission Deutschland mit einem Vertragsverletzungsverfahren droht.

Vermutlich werden sich aber Frankreich und die Südländer hinter EZB und EuGH stellen. Der Konflikt würde dadurch zur nationalstaatlichen Konfrontation. Die logische – und daher politisch ehrliche - Konsequenz für Deutschland wäre der Rückzug aus allen Programmen der EZB, die der direkten und indirekten Staatsfinanzierung dienen. Oder das deutsche Volk ersetzt in einer Volksabstimmung das Grundgesetzt durch eine neue Verfassung, in der die deutsche finanzpolitische Souveränität – und damit das „Königsrecht“ des Parlaments - an die Europäische Union übertragen wird.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.