10.11.2023 - Kommentare

Die Antwort auf die Frage nach dem Zeitpunkt der nächsten Rezession in den USA dürfte auch davon abhängen, ob es den Kontrahenten um die Präsidentschaft gelingt, den Konjunkturzyklus zu ihren Gunsten zu beeinflussen. Eine Rezession in den USA noch vor der Präsidentenwahl am 5. November 2024 dürfte der Republikanischen Partei bei den Wahlen nützen und es dem amtierenden Präsidenten Joe Biden von der Demokratischen Partei erheblich erschweren, sein Amt zu verteidigen. Dagegen könnte eine Verlängerung der Expansion bis nach den Wahlen Biden das Amt retten. Die expansive und prozyklische Fiskalpolitik der Biden-Administration in diesem Jahr (2023)1 und die Forderungen der Demokratischen Partei nach Fortsetzung der schuldenfinanzierten Ausgabenprogramme dürften deshalb auch auf die künstliche Verlängerung der derzeitigen Konjunktur in den USA gerichtet sein oder negativ formuliert: auf die Verschleppung einer Anpassungsrezession bis nach den Wahlen.

Da die Konjunkturerhaltungs- und Ausgabenprogramme durch Staatsschulden finanziert werden, setzen die Republikaner mit ihrer Mehrheit im Repräsentantenhaus zielgerichtet bei der Begrenzung weiterer Staatsverschuldung an und können sich dabei auf die Mahnungen des Internationalen Währungsfonds berufen:

„With the economy operating well above potential and inflation a persistent problem, there is a strong case for greater fiscal restraint in 2023-24. A tighter fiscal stance would lessen the burden on the Federal Reserve in disinflating the economy. A more significant fiscal adjustment will be required over the medium-term to put public debt on a decisively downward path… The sooner this adjustment is put in place, the better.”2

Können sie die Rezession durch eine restriktive Fiskalpolitik noch vor den Wahlen herbeizwingen, dürfte das den Weg für Donald Trump ins Weiße Haus ebnen.

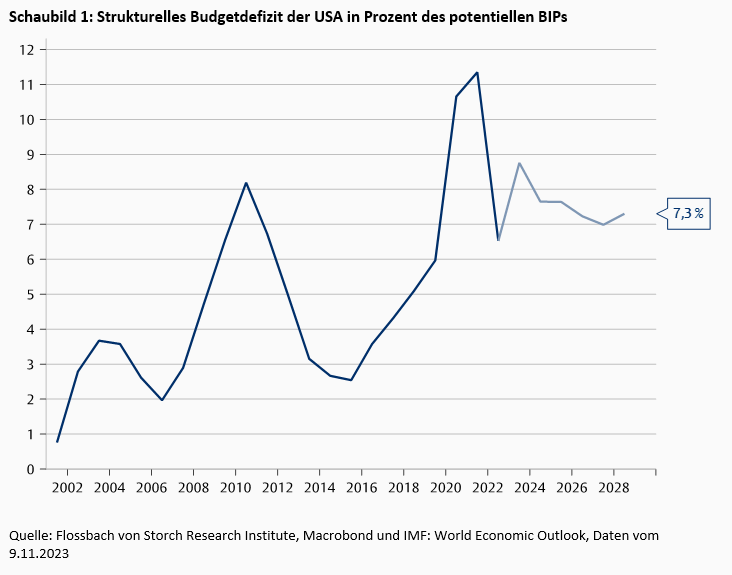

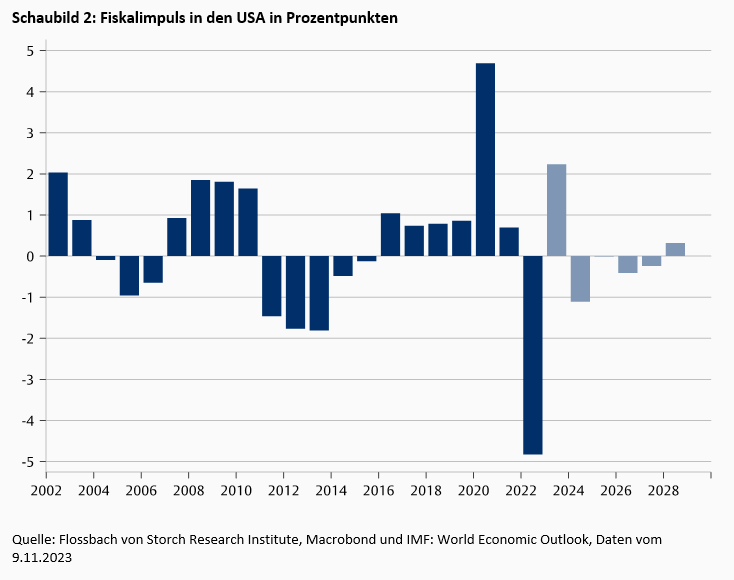

Auf der Basis von Daten des Internationalen Währungsfonds wird das strukturelle Budgetdefizit der USA (general government) im Jahr 2023 auf 8,8 Prozent des geschätzten Bruttoinlandsprodukts ansteigen und im Jahr 2024 leicht auf ca. 7,7 Prozent fallen (siehe Schaubild 1).3 Während der Fiskalimpuls, den die Biden-Administration mit ihrer Ausgabenpolitik im Jahr 2023 erzeugt haben dürfte (Budgetdefizit 2023 in Prozent des BIP minus das von 2022), wohl +2,2 beträgt, dürfte der geschätzte Fiskalimpuls 2024 den negativen Wert -1,1 erreichen (siehe Schaubild 2).

Ob der Schub des Fiskalimpulses aus dem Jahr 2023 ausreichen wird, so daß die Konjunktur nicht noch vor den Präsidentenwahlen am 5. November 2024 einbricht, ist schwer zu beurteilen, denn die Konjunkturentwicklung wird selbstredend auch durch andere Variablen beeinflußt, nicht zuletzt durch die Zinspolitik der Fed. Beim jetzigen Stand der Dinge wird die Konjunktur in den Vereinigten Staaten im Jahr 2024 aber wohl keinen Schub über einen weiteren positiven Fiskalimpuls erhalten.

US-Präsident Joe Biden müßte für einen von der Politik geschaffenen konjunkturellen Rückenwind noch weitere schuldenfinanzierte Ausgaben draufsatteln, was ihm angesichts der Mehrheit der Republikaner im Repräsentantenhaus kaum gelingen wird. Die derzeitigen Auseinandersetzungen um den US-Haushalt könnten US-Präsident Biden und die Mehrheit der Demokraten im Senat sogar zu Kompromissen mit den Republikanern zwingen, welche den für 2024 geschätzten negativen Fiskalimpuls noch weiter verstärken würde.

Über das Ausmaß der Begrenzung der Staatsverschuldung herrscht innerhalb der Republikanischen Partei allerdings nur geringe Einigkeit. Und noch geringer ist die Einigkeit innerhalb der Republikaner bezüglich der Kompromisse, die man mit US-Präsidenten Biden und seiner Demokratischen Partei im Haushaltsstreit eingehen sollte. Die Abwahl des republikanischen Sprechers des Repräsentantenhauses Kevin McCarthy wurde von republikanischer Seite vom radikal-republikanischen Abgeordneten Matt Gaetz eingeleitet und unter anderem damit begründet, daß McCarthy in Sachen Staatsverschuldung Joe Biden zu weit entgegengekommen sei. Dieser Vorwurf von Gaetz, der zu einer radikalen Gruppe von 10 bis maximal 15 republikanischen Abgeordneten gehört, richtete sich im Grunde jedoch nicht nur gegen McCarthy, sondern gegen die große Mehrheit der 222 republikanischen Abgeordneten des Repräsentantenhauses, die sowohl der Aussetzung der Schuldengrenze bis Ende 2024 als auch dem bis zum 17. November 2023 beschlossenen Übergangshaushalt zugestimmt haben. Aus Gaetz‘ Sicht nimmt sich das wie Wahlhilfe für die Demokraten aus.

Doch konnte Kevin McCarthy nur abgewählt werden, weil ihm und der überwiegenden Mehrheit der Republikaner im Repräsentantenhaus die Demokraten, mit denen zuvor Kompromisse bezüglich der Schuldengrenze und des Übergangshaushaltes vereinbart wurden, nicht zu Hilfe kamen. Auch die Demokraten haben für die Abwahl des Sprechers Kevin McCarthy gestimmt, obwohl seine Bestätigung im Amt möglicherweise hilfreich für eine lockere Fiskalpolitik im Wahljahr gewesen sein könnte.

Vielleicht erhofften sich die Demokraten, daß sie von dem Chaos, das der Abgeordnete Matt Gaetz durch den Abwahlantrag ausgelöst hat, irgendwie bei den nächsten Wahlen profitieren werden. Ob allerdings die Verhandlungen über den ab dem 17. November 2023 notwendig werdenden Haushalt mit dem Nachfolger von McCarthy, dem neuen Sprecher Mike Johnson, leichter und für die Demokraten erfolgreicher verlaufen werden, bleibt abzuwarten. Da die Radikalen bei den Republikanern ihre eigene Fraktion vorgeführt oder aus ihrer Sicht vorangetrieben haben, könnten die Republikaner jetzt noch erheblich größere Kompromisse in Sachen Staatsverschuldung fordern, was – wie gesagt – den bereits negativen Fiskalimpuls für das Wahljahr 2024 weiter senken könnte. Da den Republikanern eine rechtzeitig vor den Wahlen am 5. November 2024 einbrechende Konjunktur oder gar eine Rezession entgegenkommen würde, dürften sie sich bei ihren Forderungen nach Ausgaben- und Schuldenbegrenzung für das Jahr 2024 zusätzlich motiviert fühlen.

Wie dem auch sei, offen bleibt wegen vieler anderer Variablen, ob die Bemühungen von US-Präsident Joe Biden und der Demokratischen Partei, einen Konjunktureinbruch und erst recht eine Rezession bis nach den Wahlen zu verschieben, oder ob die gegenteiligen Bemühungen der Republikaner erfolgreich sein werden. Was aber mit Blick auf das geschätzte strukturelle Budgetdefizit der USA bis zum Jahr 2028 (siehe Schaubild 1) sowohl für die Demokraten als auch für die Republikaner bestehen bleiben dürfte, ist ein strukturelles Defizit zwischen 7 und 8 Prozent des Bruttoinlandsprodukts in den kommenden Jahren.

Der durch die expansive Fiskalpolitik ausgelöste Schuldenanstieg bedeutet vor dem Hintergrund eines anhaltenden Inflationsdrucks und hoher Zinsen geringere zukünftige staatliche Verschuldungs- und Ausgabemöglichkeiten in neuen Krisen. Es gibt bereits ernstzunehmende Warnungen, daß in nächsten Krisen neue Hilfsprogramme nur durch erneute monetäre Finanzierung unter Inkaufnahme neuer Inflationswellen umsetzbar sind, – falls überhaupt.4 Und deshalb verwundert es auch nicht, daß die Ratingagentur Fitch die Kreditwürdigkeit der USA bereits im August gesenkt hatte.

Dabei dürfte die Bewältigung der Folgen der zur wirksamen Inflationsbekämpfung notwendig hohen Zinsen noch vor den USA liegen, aber auch noch vor Europa und vielen anderen Ländern. Die Zinserhöhungen der Fed zur Inflationsbekämpfung haben erhöhten Anpassungsbedarf sowohl im Finanzsektor als auch im realwirtschaftlichen Sektor erzeugt. Die ersten Auswirkungen im Finanzbereich waren in diesem Frühjahr bereits bei Regionalbanken der USA krisenhaft spürbar. Daß in den nächsten Monaten weitere Anpassungserfordernisse in anderen Bereichen des Finanzsektors kleinere oder auch größere Finanzkrisen auslösen, sollte nicht ausgeschlossen werden. Wie die britische Finanzkrise im Herbst 2022, die zum Sturz einer Regierung geführt hat, zeigt, können derartige Krisen an Stellen aufbrechen, die vorher niemand vermutet hat.

Anpassungserfordernissen im Finanzsektor folgen über geänderte Finanzierungsbedingungen in der Regel Anpassungserfordernisse im Realsektor. Daß dadurch Zombies vom Markt verschwinden und notwenige Marktbereinigungen und schöpferische Zerstörungen ausgelöst werden, ist sicherlich von Vorteil.

Ordnungspolitisch stellt sich jedoch die Frage, ob die Politik in den USA – und das trifft im gleichen Maße auf die Demokraten wie die Republikaner, aber auch auf die Fed zu – überhaupt bereit ist, notwendige und seit der Finanzkrise von 2007/2008 verschleppte Anpassungen und Bereinigungen von Finanz- und Realwirtschaft zuzulassen. Auch die Politik des früheren (und vielleicht zukünftigen) US-Präsidenten Donald Trump war nicht auf die Zulassung von schmerzhaften ökonomischen Anpassungen oder gar einer Anpassungsrezession ausgerichtet, sondern auf das genaue Gegenteil, was unter anderem am Ansteigen des strukturellen Budgetdefizits der USA in seiner Amtszeit von Anfang 2017 bis Anfang 2021 abgelesen werden kann (siehe Schaubild 1). Zwar würde den Republikanern in der derzeitigen Situation ein Konjunktureinbruch oder eine beginnende Rezession vor den Wahlen am 5. November 2024 Vorteile bringen. Ob die Republikaner nach gewonnenen Wahlen aber wirklich eine ausgeprägte Anpassungsrezession zulassen würden, darf bezweifelt werden. Schuldenfinanzierte Konjunktur- und Hilfsprogramme für die Finanz- als auch für die Realwirtschaft sind wahrscheinlicher. Und auch bezüglich der Fed stellt sich die Frage, ob sie hohe Zinsen zur weiteren Bekämpfung der Inflation im Falle einer ausgeprägten Anpassungsrezession, von der sowohl die Finanzwirtschaft als auch die Realwirtschaft betroffen ist, aufrechterhalten würde.

Da das strukturelle Budgetdefizit und der Schuldenstand der USA historisch hoch sind, würde eine Nichtzulassung von notwendigen schmerzhaften Anpassungen im Finanz- und Realsektor die Inflation – je nach Ausprägung der schuldenfinanzierten Rettungsprogramme im Konsumgüter- oder im Vermögensgüterbereich oder in beiden Bereichen – erneut anfachen und verstetigen. Darüber hinaus könnte der US-Dollar unter Druck geraten. Angesichts der Schwäche Europas und Japans könnte vor allem Gold davon profitieren.

Ordnungspolitisch wünschenswert wäre hingegen, daß durch eine wirksame Anpassungsrezession und Prozesse schöpferischer Zerstörung neue Wachstumsdynamiken entstehen.

Doch wer vertritt in den USA dieses Gesundungsprogramm? Ein Volcker und ein Reagan scheinen derzeit selbst bei den Republikanern nicht im politischen Angebot zu sein. Und ein Jerome Powell hat zwar konsequente Zinserhöhungen zur Inflationsbekämpfung durchgesetzt, die eigentlichen Herausforderungen im Kurshalten liegen jedoch erst noch vor ihm. Aber vielleicht hält ihn und die gesamte Fed eine selbstverschuldete schuldeninduzierte Bedrohung des US-Dollar auf einem ordnungspolitischen Kurs. Das exorbitante Privileg der USA sollte eine Anpassungsrezession wert sein.

1 IMF Country Report No. 23/208, May 26, 2023, p. 5: “On a general government basis, fiscal policy is expected to be procyclical in 2023.”

2 Ebenda, S. 5 und siehe auch S. 22-25 und auf S. 25 die Box 6 “Possible Options for Lower the Federal Debt“.

3 Für die Erstellung der Schaubilder danke ich meinem Kollegen Dr. Pablo Duarte.

4 Siehe John H. Cochrane: „What We’ve Learned About Inflation”, in: The Wall Street Journal, August 2, 2023, p. A17.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.