01.04.2019 - Kommentare

Seit die Zinsen in den meisten Industrieländern auf bisher nie dagewesene Tiefstände gefallen sind, beschäftigt die Ökonomen die Frage nach den Gründen für den Absturz. Inzwischen ist die Zunft in zwei Lager gespalten. Das eine Lager sieht den Grund in der Niedrigzinspolitik der Zentralbanken seit der Finanzkrise von 2007/08, das andere macht dafür säkulare Veränderungen im wirtschaftlichen und gesellschaftlichen Umfeld verantwortlich. Meine Kollegin Agnieszka Gehringer und ich haben die Rolle der Zentralbanken für den Zinsverfall schon an anderer Stelle untersucht. Im Folgenden diskutiere ich einige der von prominenten Ökonomen vorgebrachten Argumente aus dem nicht-monetären Bereich und finde diese nicht überzeugend. Unsere frühere Schlussfolgerung bleibt daher unverändert: Der Zinsverfall ist im Wesentlichen das Ergebnis einer Zentralbankpolitik, die die Folgen der Finanzkrise um den Preis der Zerstörung des Zinses für die intertemporale Allokation von Ressourcen gemildert hat.

Säkulare Stagnation und Ersparnisschwemme

Bei einer Konferenz des Internationalen Währungsfonds im November 2013 bemerkte der ehemalige US-Finanzminister und prominente Ökonom Larry Summers: „I wonder if a set of older ideas … that went under the phrase "secular stagnation" are not profoundly important in understanding Japan's experience, and may not be without relevance to America's experience.”1 Er stellte die Frage, “suppose that the short-term real interest rate that was consistent with full employment had fallen to negative two or negative three percent sometime in the middle of the last decade. Then what would happen?” und fand, dass sich die Wirtschaft dann wie seit der Finanzkrise entwickelt hätte. Mit dieser Bemerkung stieß Summers eine umfangreiche Debatte an, in der die Gründe für den Zinsverfall in langfristigen Entwicklungen wie dem Einsetzen einer „säkularen Stagnation“, oder einer Ersparnisschwemme aufgrund der Alterung der Bevölkerungen in den Industrieländern und China, gesucht wurden.

Die angeführten Gründe waren nicht neu. Schon 1938 prägte Alvin Hansen den Begriff „säkulare Stagnation“ im Blick auf die Entwicklung der US-Wirtschaft seit der Großen Depression. Und 2005 sprach der damalige Federal Reserve Governor Ben Bernanke von einer aus den Schwellenländern auf den globalen Kapitalmarkt fließenden „Ersparnisschwemme“ („savings glut“), die zum Zinsverfall in den Industrieländern führte. Zwar versank die These von der „säkularen Stagnation“ in der Zeit des Wirtschaftsbooms nach dem zweiten Weltkrieg schnell wieder in der Versenkung und die „Ersparnisschwemme“ aus den Schwellenländern trocknete aus, aber Summers Wiederbelebung dieser Thesen erwies sich als sehr erfolgreich.

Kürzlich hat nun Larry Summers (in Zusammenarbeit mit Lukasz Rachel) eine Analyse veröffentlicht, in der die Autoren zu dem Schluss kommen, dass der reale neutrale Zins über die vergangenen Jahrzehnte um 3 Prozentpunkte gefallen sei. Dabei habe der Anstieg der direkten und indirekten Staatsverschuldung der Zinssenkung entgegengewirkt. Abstrahiert man von diesen Einflüssen, finden die Autoren, dass der „private reale neutrale Zins“ seit den 1970er Jahren sogar um 7 Prozentpunkte zurückgegangen sei. Gegenwärtig liege der gesamte reale neutrale Zins bei 0,5 Prozent, der private reale neutrale Zins dagegen deutlich darunter, und zwar „as much as several hundred basis points“ im negativen Bereich. Die Analyse von Summers und Rachel legt nahe, dass es noch einen großen Spielraum für den Anstieg der Staatsverschuldung gibt. Denn solange der reale Zins unter dem Wachstum der Wirtschaft liegt, sinkt die Staatsschuldenquote im Trend und eröffnet dem Staat eine kostengünstige Möglichkeit zur Neuverschuldung. Aber wie belastbar ist die Analyse?

Für den realen neutralen Zins, d.h., den Zins an dem die Wirtschaft im Gleichgewicht wächst, gibt es keine wirklichen Daten. Er muss mittels einer Modellrechnung ermittelt werden. Zur Berechnung des gesamten realen neutralen Zinses bedienen sich Summers und Rachel einer in der Literatur gebräuchlichen Methode. Dort wird angenommen, dass sich der reale Zins entsprechend der Wachstumstheorie aus dem langfristigen Wachstum der Wirtschaft und anderen Faktoren, wie zum Beispiel erhöhter Ersparnis für die Altersvorsorge oder zunehmender Ungleichheit in der Einkommensverteilung, ergibt. Der Einfluss dieser anderen Faktoren wird indirekt erfasst, indem der reale Zins nicht nur als Bestimmungsgröße des langfristigen Wachstums, sondern auch als Bestimmungsgröße der gesamtwirtschaftlichen Kapazitätsauslastung („Output Gap“) und der sich daraus ergebenden Inflationsrate spezifiziert wird. Dabei wird der „Output Gap“ mit einer leicht modifizierten IS-Gleichung aus dem Keynesianischen IS-LM Modell und die Inflation mit der Phillips-Kurve erklärt. In einem ersten Schritt werden die nötigen Parameter für die Gleichungen für Output Gap und Inflation bestimmt. Dann wird in einem iterativen Prozess der reale neutral Zins errechnet, der die theoretischen Werte für langfristiges Wachstum, Output Gap und Inflation den tatsächlichen am nächsten bringt.

Diese Methode setzt voraus, dass das zur Berechnung des neutralen realen Zinses gewählte Modell die tatsächlichen wirtschaftlichen Zusammenhänge korrekt abbildet. Insbesondere muss erstens der Zins gleich der Wachstumsrate sein, wenn man von anderen Faktoren abstrahiert. Zweitens müssen die IS-Gleichung und die Phillips-Kurve die anderen Faktoren richtig erfassen, die den Zins beeinflussen. Drittens müssen IS-Gleichung und Phillips-Kurve die wirtschaftlichen Zusammenhänge auch korrekt abbilden. Und viertens müssen die Parameter stimmen. Ist auch nur eine dieser Voraussetzungen nicht erfüllt, erfasst die aus dem Modell abgeleitete Zinsvariable nicht den gesuchten realen neutralen Zins, sondern den Fehler, der sich aus der falschen Spezifikation oder Parameterschätzung des Modells ergibt.

Nun wissen wir nicht erst seit Thomas Piketty, dass der reale Zins über lange historische Zeiträume im Schnitt über und nicht wie von der ökonomischen Wachstumstheorie eingefordert an der Wachstumsrate der Wirtschaft lag. Außerdem bildet die IS-Gleichung des Keynesianischen Modells den kurzfristigen Zusammenhang zwischen Wachstum und Zins sehr unzureichend ab. Geld, Kredit, Banken und Finanzmärkte kommen in diesem Modell nicht vor. Es ignoriert die Rolle der Banken bei der Kreditfinanzierung von Investitionen und den Zeitbedarf für die Herstellung von Kapitalgütern. Die Wirkung der Zinspolitik der Zentralbank auf die Allokation von Ressourcen bleibt außen vor. Und schließlich wissen wir, dass die Phillips-Kurve zur Erklärung der Inflation über die Zeit instabil und vor allem seit der Finanzkrise wenig aussagekräftig geworden ist. Insgesamt erscheint daher das Modell zur Errechnung des realen neutralen Zinses mehr als fragwürdig und die mit diesem Modell bestimmten Werte dürften höchstwahrscheinlich die Spezifikations- und Schätzfehler statt den realen neutralen Zins widerspiegeln.2

Sehr unglaubwürdig werden die Ergebnisse von Summers und Rachel, wenn man vom gesamten realen neutralen Zins auf den privaten realen neutralen Zins schließen will. Summers und Rachel zitieren eine Reihe von Studien, die einen positiven Zusammenhang zwischen Staatsverschuldung und Zinsen festgestellt haben. Aus diesen Studien schließen sie, dass der Anstieg der Staatsverschuldung während der letzten 40 Jahre die Zinsen um rund 1,5 Prozentpunkte angehoben hat. Eigene Modellsimulationen ergeben ähnliche Zusammenhänge. Um die Staatsverschuldung bereinigt ergibt sich dann

ein negativer privater realer neutraler Zins von -1 bis -2 Prozent in der jüngeren Vergangenheit. Ein negativer privater realer neutraler Zins widerspricht jedoch nicht nur ökonomischer Logik, sondern ist auch mit empirischen Entwicklungen nicht vereinbar.

Gegen ökonomische Logik…

In der ökonomischen Wissenschaft herrscht große Verwirrung über die Definition des Zinses. Keynesianer sehen ihn als Maß für die Kosten von Illiquidität, Neoklassiker assoziieren ihn mit der Grenzproduktivität des Kapitals und Vertreter der österreichischen Schule definieren den Zins als den Preis für Zeit (Maß für Zeitpräferenz). Folgen wir der österreichischen Definition, dann muss der Zins immer positiv sein, denn Zeit ist ein knappes Gut. Es widerspräche ökonomischer Logik, ein knappes Gut zu einem negativen Preis abzugeben. Anhänger der neoklassischen Schule lassen dieses Argument nicht gelten. Wer seinen Konsum in die Zukunft verlagern will, muss eine negative Verzinsung seiner Ersparnisse akzeptieren, wenn durch Überinvestition die Grenzproduktivität des Kapitals negativ ist. Doch wird hier die Eigenschaft von Geld als Instrument zur Wertaufbewahrung ausgeklammert.

Bei negativer Grenzproduktivität des Kapitals kann der Anleger Verluste vermeiden, wenn er seine Ersparnisse in Form von Geld hortet, statt dem Nachfrager von Kapital zu einem negativen Zins zur Verfügung zu stellen. Wird Geld gehortet statt zur Kapitalanlage verwendet, werden Abschreibungen nicht ersetzt, der Kapitalstock schrumpft und die Grenzproduktivität des Kapitals steigt wieder, bis der daraus abgeleitete Zins der Zeitpräferenz des Anlegers entspricht. Folglich wird der Anleger nur dann einen negativen Zinsertrag akzeptieren, wenn der Staat die Geldhortung besteuert, indem er zum Beispiel den nominalen Zins unter die Inflation drückt und so finanzielle Repression erzeugt. Folglich ist ein negativer Realzins ohne staatliche Manipulation des nominalen Zinses nicht vorstellbar.

...und ohne empirische Begründung

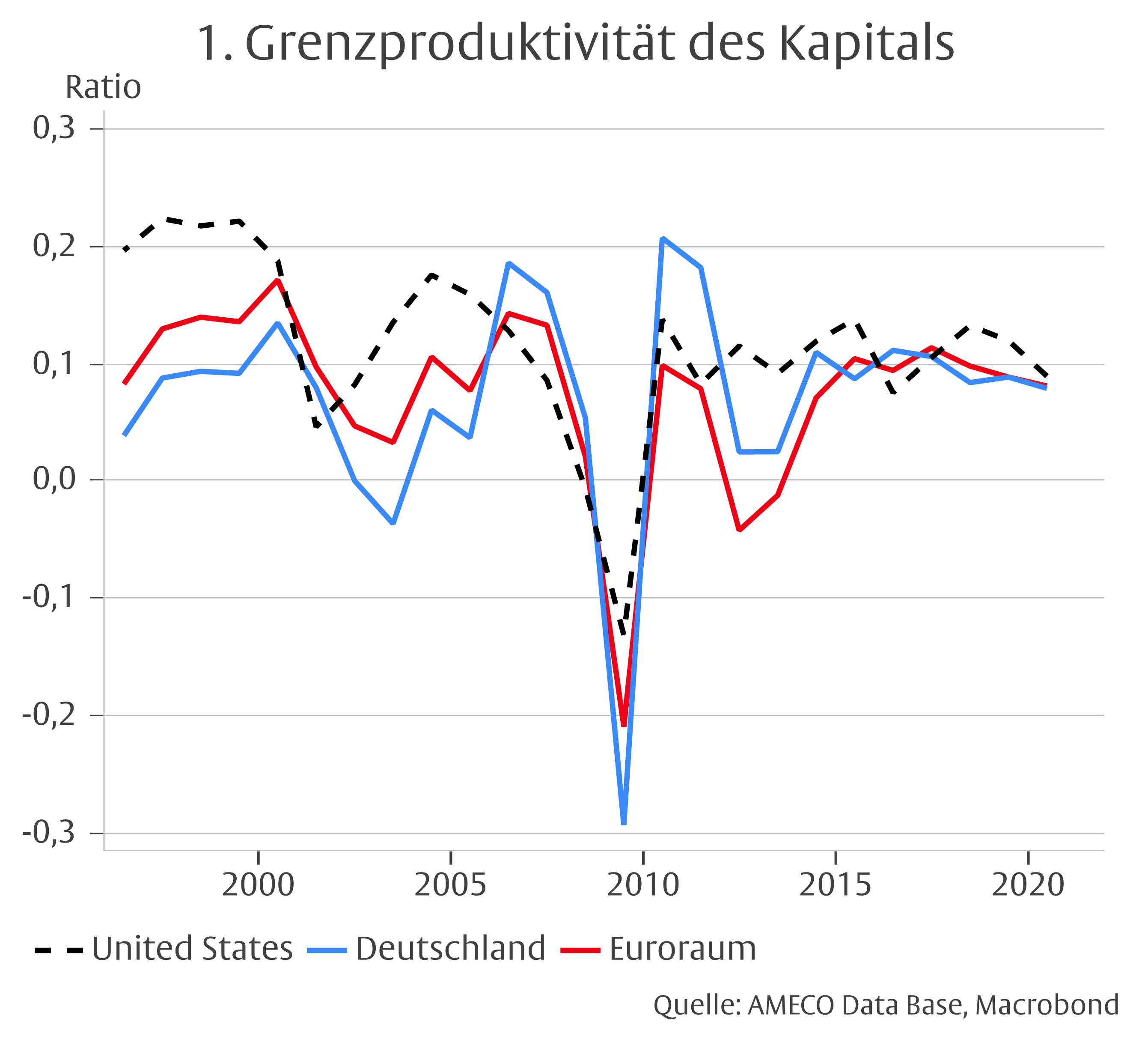

Tatsächlich gibt es auch keine Anzeichen dafür, dass die Grenzproduktivität des Kapitals negativ ist. Die AMECO Datenbank der Europäischen Kommission enthält Daten zur Grenzproduktivität des Kapitals (gemessen als Veränderung des realen Bruttoinlandsprodukts relativ zu den realen Bruttoinvestitionen). Wie aus Grafik 1 zu ersehen ist, war die Grenzproduktivität des Kapitals nur in Zeiten der Rezession negativ. Ansonsten war sie positiv und im Trend stabil.

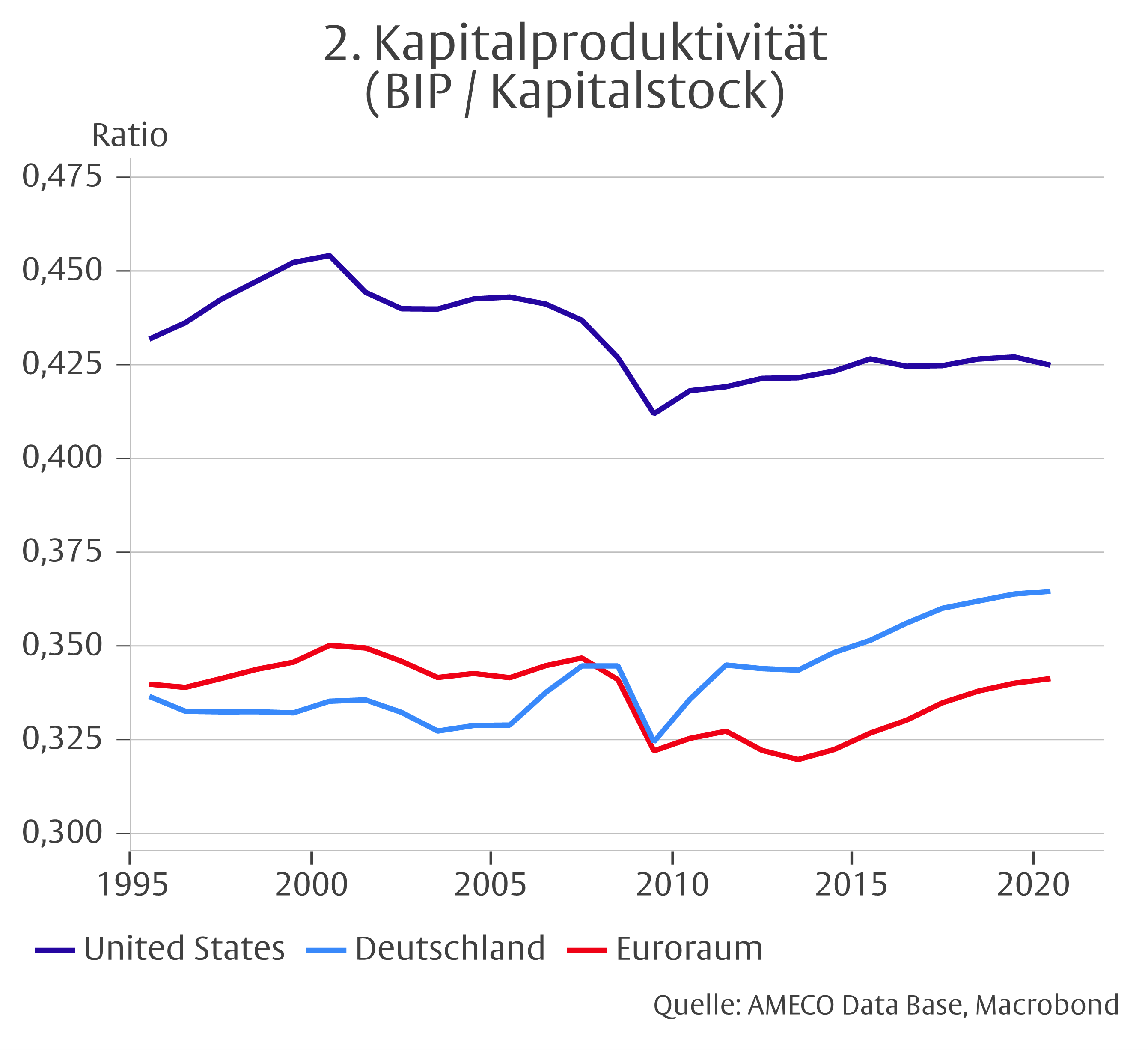

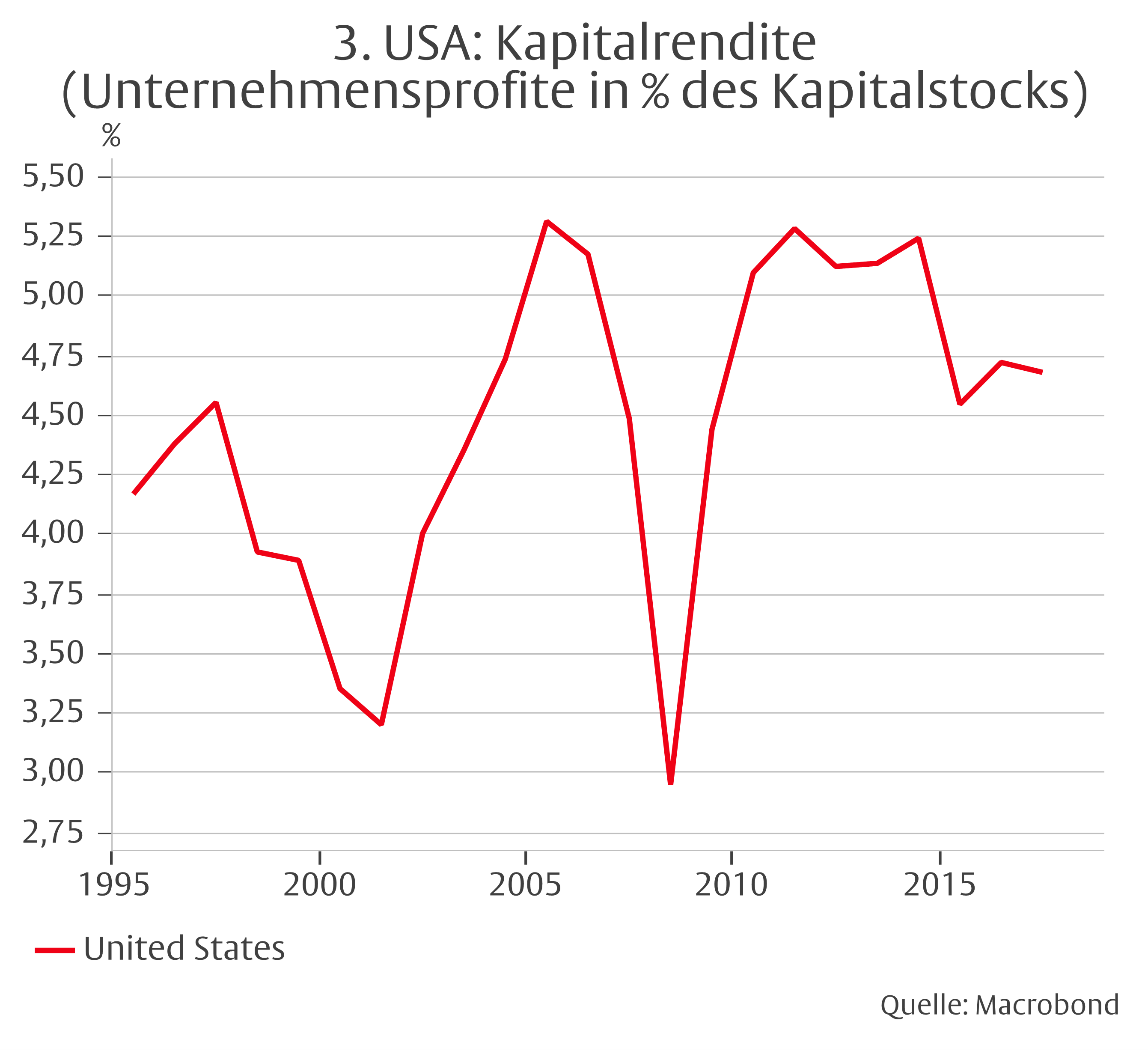

Bei stabiler Grenzproduktivität sollte auch die durchschnittliche Produktivität stabil bleiben. Auch das zeigen die AMECO Daten zumindest seit 2010 (Grafik 2). Und schließlich sollte die Ertragsrate des Kapitals positiv sein. Dies zeigt Grafik 3 für die USA, in der die realen Bruttogewinne des Unternehmenssektors in Prozent des realen Kapitalstocks dargestellt sind. Die Ertragsraten sind in jeder Rezession gefallen, haben sich danach aber wieder so gut erholt, dass die Ertragsraten im Trend zwischen 1995 und 2017 leicht gestiegen sind.

Fazit

Die Schätzungen des realen neutralen Zinses von Summers und Rachel wurden aus einem Modell abgeleitet, das die tatsächlichen wirtschaftlichen Verhältnisse verzerrt abbildet. Folglich sind auch die Schätzungen verzerrt. Ökonomische Logik widerspricht den von Summers und Rachel ermittelten negativen privaten realen neutralen Zinsen. Aber auch die Daten zur marginalen und durchschnittlichen Produktivität des Kapitals in den USA, dem Euroraum und Deutschland widersprechen der Behauptung, dass der neutrale Zins negativ sei. Die für die USA ermittelte gesamtwirtschaftliche Kapitalrendite ist positiv und in den vergangenen zwei Jahrzehnten sogar leicht gestiegen. Daraus muss man schließen, dass die negativen realen Marktzinsen der letzten Jahre nicht auf realwirtschaftliche Umstände, sondern auf die Politik der Zentralbanken zurückgeführt werden können.

Vielleicht würden Summers und Rachel dagegen einwenden, dass trotz der extrem niedrigen Zinsen die Inflation nicht gestiegen ist. Wenn Gleichgewicht auf dem Gütermarkt herrscht, dann müssen doch die extrem niedrigen Zinsen der letzten Jahre den realen neutralen Zins widerspiegeln. Aus dem Gleichgewicht auf dem Gütermarkt folgt doch zwingend das Gleichgewicht auf dem Kapitalmarkt. Diesen Einwand könnte man aber nicht gelten lassen. Im Modell von Summers und Rachel fehlt der Kapitalmarkt. Folglich entgeht den Autoren, dass sich die Niedrigzinspolitik dort in einem Anstieg der Bewertungen künftiger Cash-Flows niedergeschlagen hat. Statt Güterpreisinflation hat die Zinspolitik der Zentralbanken Vermögenspreisinflation erzeugt. Außerdem hat sie zu Überschuldung und Fehlallokation von Ressourcen geführt, die das Potenzialwachstum der Wirtschaft drücken. Niedrige Zinsen führen so zu niedrigem Wachstum, mit dem niedrige Zinsen begründet werden.

Die heutige neukeynesianische Theorie hat eine gewisse Ähnlichkeit mit der Medizin nach Galen3. Dort wurde angenommen, dass Krankheiten durch ein Ungleichgewicht der Körpersäfte entstünden. Aderlass galt als Therapie für alle Krankheiten (einschließlich von Blutarmut). Statt Aderlass verordnet die neukeynesianische Theorie Liquiditätsinjektionen. Dabei stützt sie sich auf ebenso weltfremde Modelle wie seinerzeit die Medizin nach Galen.

1 “Transcript of Larry Summers speech at the IMF Economic Forum, Nov. 8, 2013” (https://de-de.facebook.com/notes/randy-fellmy/transcript-of-larry-summers-speech-at-the-imf-economic-forum-nov-8-2013/585630634864563/).

2 So besteht zum Beispiel bei einer flachen Phillips-Kurve, wie sie in den letzten zehn Jahren zu sehen war, nur ein sehr schwacher Zusammenhang zwischen Output Gap und Inflation. Das Modell liefert dann extrem niedrige Zinsen, damit ein Output Gap entsteht, der mit der Entwicklung der Inflation konsistent ist.

3 Claudius Galenus Nicon war ein griechischer Arzt, der 130 - 201 n. Chr. lebte und viele Jahre in Rom praktizierte. Seine Lehre beherrschte über 1000 Jahre lang die Medizin und wurde erst im 17. Jahrhundert von den Ärzten William Harvey und Marcello Malpighi widerlegt.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.