23.06.2023 - Kommentare

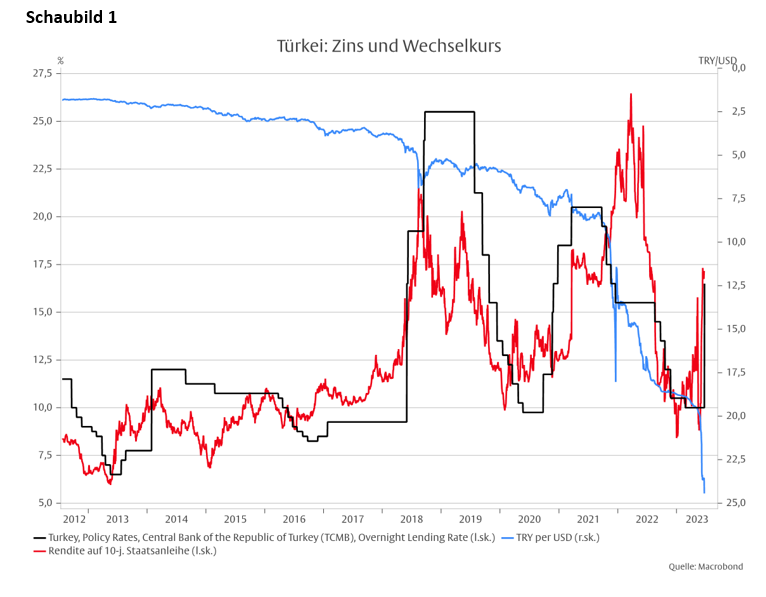

Keine vier Wochen nach der Präsidentenwahl1 in der Türkei erhöht die türkische Zentralbank den Leitzins von 8,5 auf 15 Prozent. Trotzdem ist der Kurs der türkischen Lira gestern auf ein neues Rekordtief zum Dollar gefallen. Viele Ökonomen hatten mit einer Erhöhung auf 21 Prozent gerechnet, nachdem kurz nach der Präsidentenwahl vom 28. Mai 2023 die Leitung der türkischen Zentralbank ausgetauscht wurde. Ob der Sinkflug der türkischen Lira (siehe Schaubild 1) durch die Erhöhung des Leitzinses auf 15 Prozent vielleicht doch bereits gestoppt werden kann und die gestrige Kursentwicklung nur kurzfristig die Erwartungsverfehlung widerspiegelt, werden die nächsten Tage und Wochen zeigen. Vermutlich sind aber weitere große Zinsschritte notwendig, um einen weiteren Verfall der türkischen Lira zu stoppen und um die Inflation wirksam zu bekämpfen.

Im Jahr 2022 betrug die Inflation in der Türkei zeitweise mehr als 85 Prozent. Die türkische Zentralbank hob den Leitzins jedoch lediglich auf 12,5 Prozent an. Auf massiven Druck von Staatspräsident Erdogan hatte die türkische Zentralbank den Leitzins am 24. Februar 2023 sogar auf 8,5 Prozent gesenkt. Nach offiziellen türkischen Angaben soll die Inflation derzeit ca. 40 Prozent betragen, was jedoch umstritten ist. Noch im Wahlkampf hatte Recep Tayyip Erdogan angekündigt, den Leitzins weiter senken zu lassen. Die Devisenreserven der Türkei waren zu diesem Zeitpunkt bereits massiv geschrumpft. Am Ende der 20. Kalenderwoche am 19. Mai 2023 hatte die türkische Zentralbank bereits eine negative Nettoreserveposition. Das heißt, die türkische Zentralbank hatte sich mehr Reserven geliehen als sie im Bestand hatte. Vermutlich sprach Erdogan deshalb in der Woche vor dem zweiten Wahlgang der Präsidentenwahl von einigen Golfstaaten, die durch finanzielle Mittel die türkischen Märkte beruhigt hätten. Es wurde in Finanzkreisen vermutet, daß auf Finanzmittel aus Russland und dem Nahen Osten zurückgegriffen wurde. Erdogan dürfte das Interesse verfolgt haben, eine drohende Zahlungsunfähigkeit der Türkei auf jeden Fall über die Präsidentenwahl hinauszuschieben.

Die pure wirtschaftliche Not und eine drohende Zahlungsunfähigkeit der Türkei dürften Recep Tayyip Erdogan bereits eine Woche nach der Präsidentenwahl dazu veranlaßt haben, einen Wechsel an der Spitze der türkischen Zentralbank vorzunehmen. Dieser Wechsel wurde von der Finanzpresse vielfach positiv bewertet, ist auf den Finanzmärkten ohne konkrete Handlungen aber nur wenig wert. Deshalb dürfte sich Erdogan nun einer Zinserhöhung nicht weiter in den Weg gestellt haben. In der Not frißt der Teufel Fliegen. Aber wie viele Fliegen wird Erdogan wirklich herunterwürgen? Wird er der türkischen Zentralbank die Luft für weitere Zinserhöhungen lassen? Das gestrige Rekordtief der türkischen Lira signalisiert, daß die Finanzmärkte zumindest sehr skeptisch sind. Denn Erdogan hatte auch nach seiner Wiederwahl betont, daß er prinzipiell an seiner Politik der niedrigen Inflation durch niedrige Zinsen festhalten will.

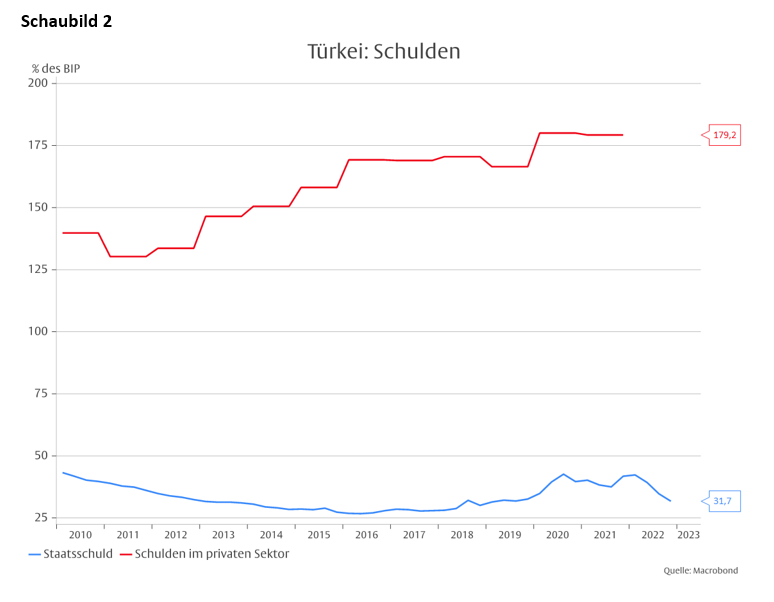

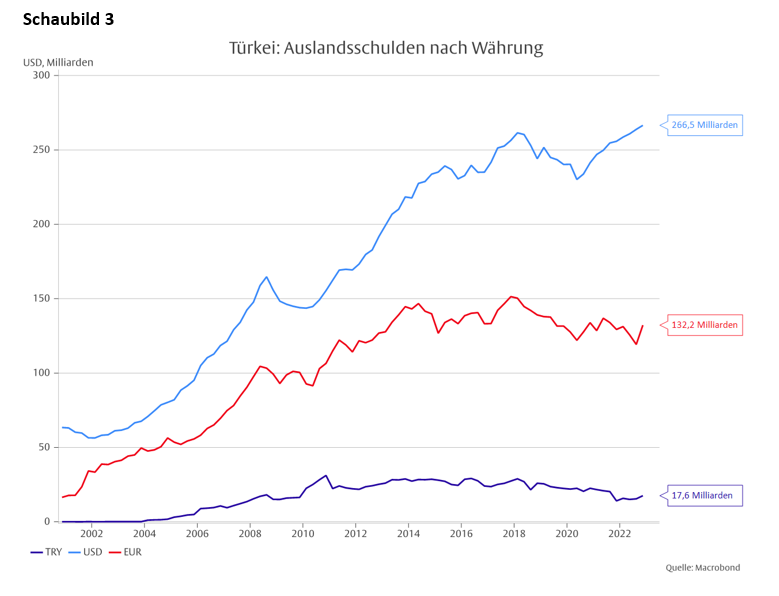

Aber die Not ist groß. Zwar hat die Türkei ihre Staatsschuldenquote in den letzten Jahren auf zuletzt 31,2 Prozent des Bruttoinlandsprodukts im Jahr 2022 gesenkt, wobei für 2023 eine Schuldenquote von ca. 35 Prozent des Bruttoinlandsprodukts prognostiziert wird und für 2028 eine Quote von 40,45 Prozent.2 Allerdings könnte der Teufelskreis aus hoher Inflation, Abwertung der türkischen Lira und steigender Staatsverschuldung eine Dynamik entfalten, welche alle scheinbaren Finanzierungsreserven, welche die geringe Staatsschuldenquote anzuzeigen scheint, regelrecht auffressen. Zudem ist die private Verschuldung in der Türkei hoch, weshalb im privaten Bereich kaum Finanzierungsreserven oder neue Verschuldungsmöglichkeiten bestehen (siehe Schaubild 2) Insbesondere die Verschuldung in US-Dollar könnte problematisch werden (siehe Schaubild 3).

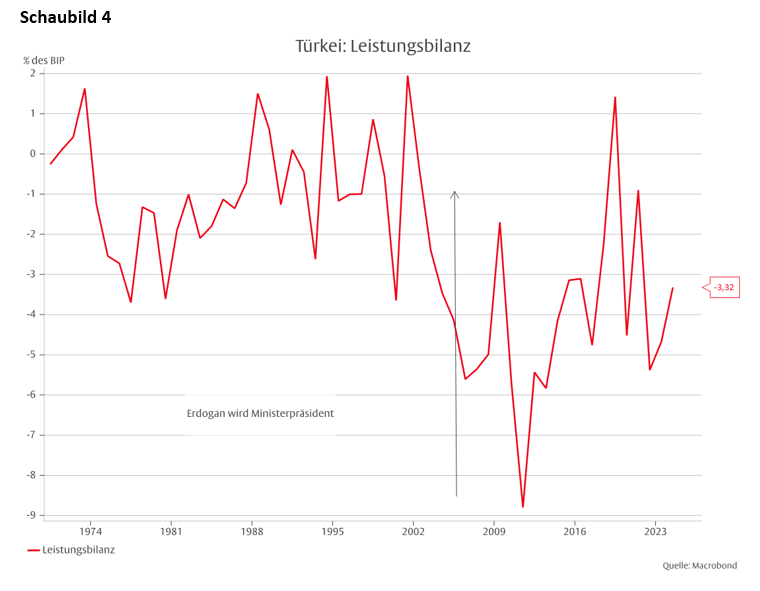

Im Jahr 2022 betrug das Leistungsbilanzdefizit der Türkei ca. 50 Milliarden Dollar (siehe auch Schaubild 4). Ein derartiges Defizit kann nicht auf Dauer durch den Verkauf von Währungsreserven und Krediten ausländischer Staaten finanziert werden und vor allem dann nicht, wenn die Lira weiter massiv an Wert verliert. Die türkische Zentralbank hatte bereits vor den Präsidentenwahlen eine negative Nettoreserveposition, weil sie zur Stabilisierung der türkischen Lira einen Teil ihrer Währungsreserven eingesetzt hat. Jetzt scheint die türkische Zentralbank ihre diesbezüglichen Möglichkeiten ausgereizt zu haben.

Im Moment scheint es, daß Recep Tayyip Erdogan das akzeptiert haben könnte und seine Versuche, ökonomische Gesetze auszuhebeln, vorerst zurückgestellt hat. Vor die Wahl gestellt, entweder wirksame Zinserhöhungen zuzulassen, um die Inflation und den Lira-Verfall zu bekämpfen, oder einen Staatsbankrott in Kauf zu nehmen, wird im Moment der Anschein vermittelt, daß er sich für ersteres entschieden haben könnte. Gewißheit wird aus diesem Anschein aber erst, wenn weitere Taten der türkischen Zentralbank zur Inflationsbekämpfung folgen und Wirkung zeigen, was noch offen ist. Es gibt noch viele Fliegen zu schlucken.

1 Siehe ausführlich Norbert F. Tofall: Erdogans Macht und ökonomisches Gesetz. Folgt nach dem Wahlsieg die Zahlungsunfähigkeit der Türkei?, Kommentar zu Wirtschaft und Politik des Flossbach von Storch Research Institute vom 31. Mai 2023, online: https://www.flossbachvonstorch-researchinstitute.com/de/kommentare/erdogans-macht-und-oekonomisches-gesetz-folgt-nach-dem-wahlsieg-die-zahlungsunfaehigkeit-der-tuerkei/

2 Stand vom 9. Mai 2023: https://de.statista.com/statistik/daten/studie/216170/umfrage/staatsverschuldung-der-tuerkei-in-relation-zum-bruttoinlandsprodukt-bip/

16.03.2023 - Wirtschaft & Politik

von Thomas MayerNorbert F. Tofall

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.