09.06.2020 - Kommentare

Staaten legen wegen der Corona Pandemie Hilfsprogramme von noch nie dagewesenem Umfang auf und Zentralbanken finanzieren einen großen Teil davon mit neu geschaffenem Geld. Dennoch erwarten die meisten Finanzmarktakteure und Ökonomen keine Inflation. Der Grund dafür dürfte sein, dass die Konsumentenpreisinflation während des Lockdowns gefallen ist – in der Eurozone betrug sie im Mai nur noch 0,1 Prozent gegenüber dem Vorjahr – und die künftige Entwicklung von vielen offenen Fragen abhängt.

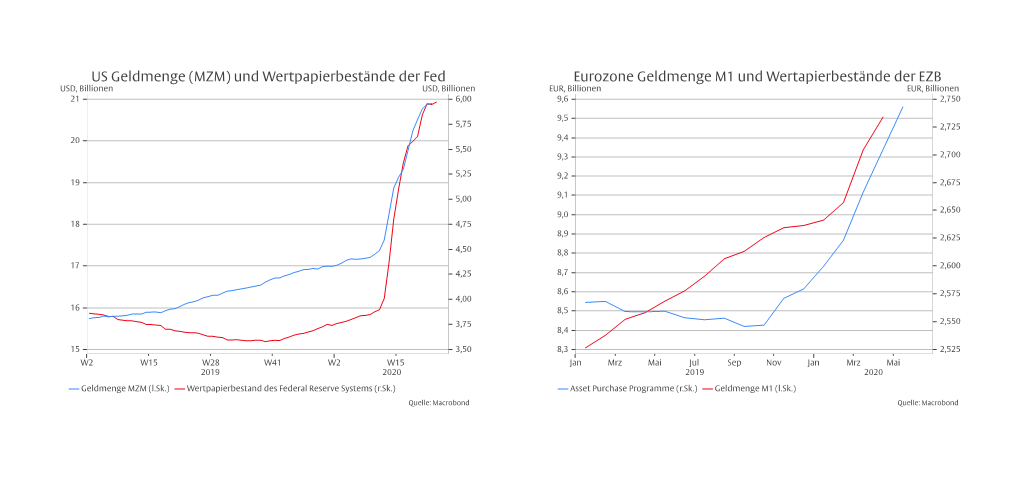

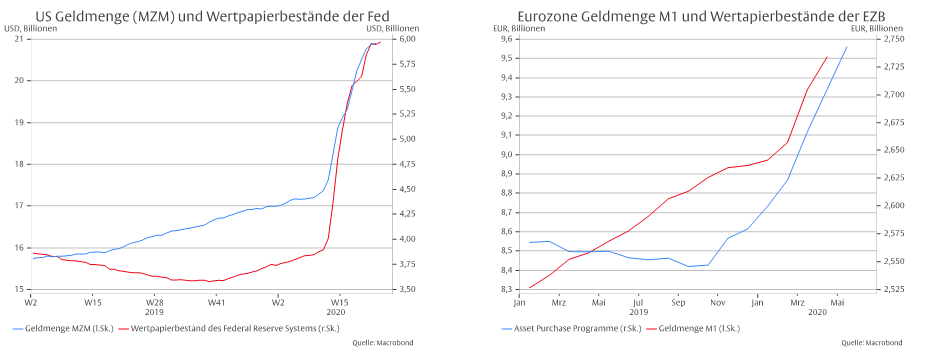

In den USA hat die Notenbank Federal Reserve ein zeitlich und mengenmäßig unbegrenztes Anleihekaufprogramm mit dem Ziel aufgelegt, die Zinsen niedrig zu halten. In der Eurozone hat die Europäische Zentralbank für dieses Jahr Kaufprogramme in Höhe von insgesamt 1,76 Billionen Euro beschlossen.

| EZB Wertpapierkaufprogramme 2020 (in Mrd. €) | ||

|---|---|---|

| APP | €20 Mrd. / Monat | 240 |

| APP Erweiterung | bis Ende 2020 | 120 |

| PEPP | bis Ende 2020 | 750 |

| PEPP Erweiterung | bis Ende Juni 2021 | 600 |

| Insgesamt | 1.710 | |

| Quelle: EZB |

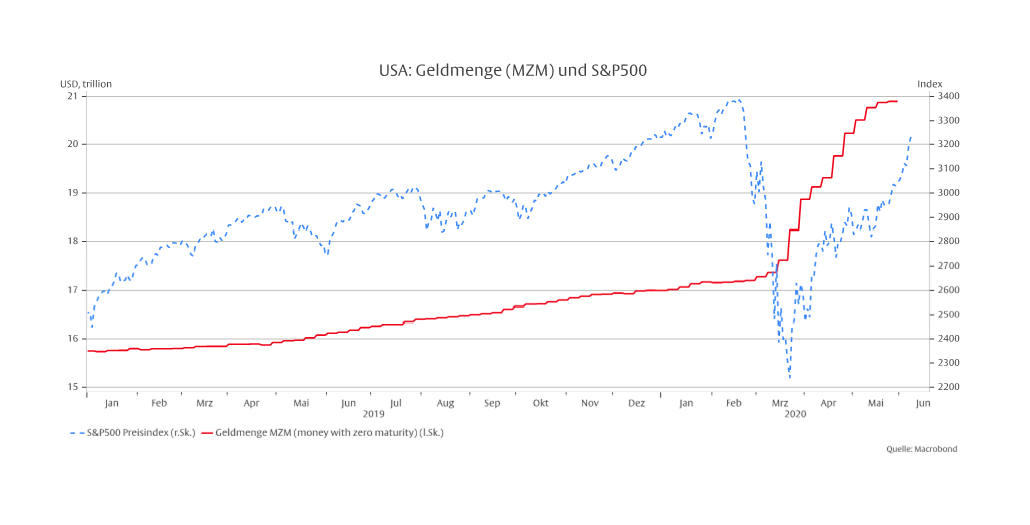

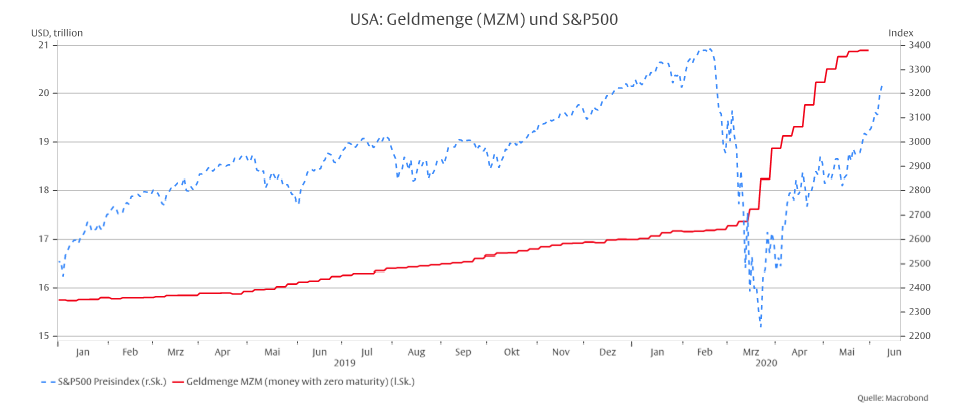

Für den Kauf der Wertpapiere schaffen die Notenbanken Zentralbankgeld, welches die Geschäftsbanken in Giralgeld verwandeln. Aufgrund der Wertpapierkäufe der Notenbanken und der durch Niedrigzinsen und staatlichen Kreditgarantien angestachelten Kreditvergabe der Banken ist in den USA die liquide Geldmenge MZM („money with zero maturity“) seit Jahresbeginn um 23 Prozent gestiegen und liegt gegenwärtig um 30 Prozent über ihrem Vorjahreswert. In der Eurozone stieg die das Bargeld und die Sichteinlagen umfassende Geldmenge M1 seit Jahresbeginn um 6 Prozent und liegt nun um 12 Prozent über ihrem Vorjahreswert. Dagegen dürfte das Bruttoinlandsprodukt in beiden Regionen In dieser Zeit stark gefallen sein.

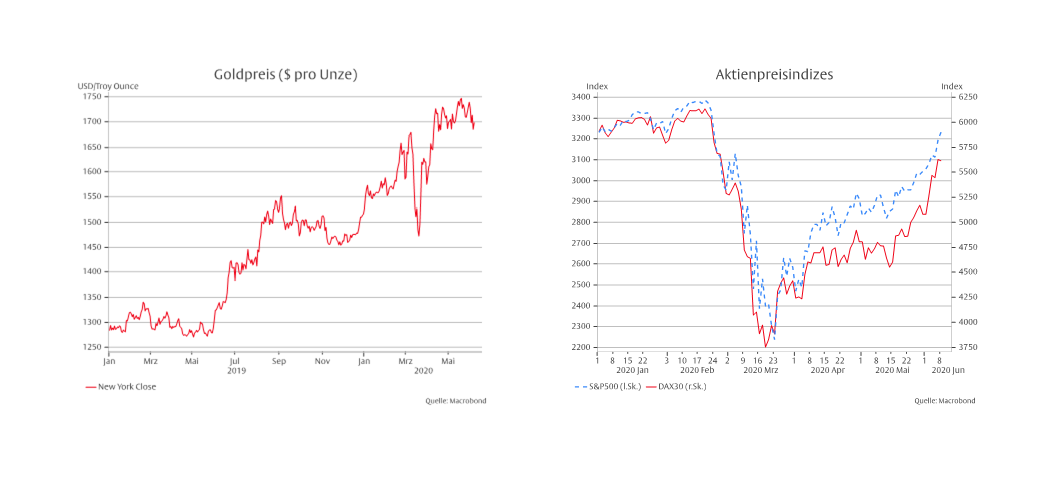

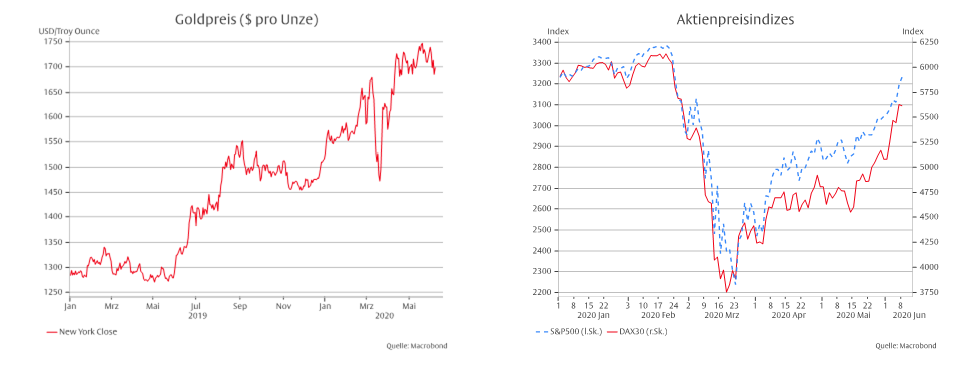

Die gewaltige Geldvermehrung würde verpuffen, wenn das neue Geld als Geldersparnis gehortet würde. Da aber auch längerfristige Bankeinlagen so gut wie keine Zinsen abwerfen, besteht dafür kein Anlass. Die Menschen werden das neue Geld also für irgendetwas ausgeben. Einige haben es genutzt, um Vermögenswerte zu kaufen und dadurch die Vermögenspreise befeuert. Seit ihrem jeweiligen Tiefstand in diesem Jahr sind die Aktienpreisindizes S&P 500 und Dax um rund 45 Prozent beziehungsweise 50 Prozent gestiegen und der Dollarpreis für eine Unze Gold hat um 15 Prozent zugelegt. Ohne den neuen Geldsegen wäre dies unmöglich gewesen.

Die Ökonomen setzen darauf, dass Ausgaben für Güter und Dienstleistungen den Käufen von Vermögenswerten folgen. Dabei hilft, dass das neu geschaffene Geld nicht weg ist. Es hat nur die Hände gewechselt: Vom Käufer der Vermögenwerte zum Verkäufer, der es wieder ausgeben kann. Und es hilft noch mehr, dass die Geldmaschinen der Zentralbanken auch weiterhin auf Hochtouren laufen, also noch mehr Geld in Umlauf kommt. Wäre das Angebot für Güter und Dienstleistungen ebenso begrenzt wie das für Aktien oder Gold, müssten nun auch die Konsumentenpreise steigen. Doch rechnet man damit, dass mit der Lockerung des „Lockdowns“ freie Kapazitäten genutzt werden können, um das Angebot auszuweiten. Statt die Konsumentenpreise zu erhöhen soll das neue Geld die Produktion ankurbeln und im Lockdown freigesetzte Arbeitskräfte wieder in Lohn und Brot bringen.

Dabei ist allerdings zu bedenken, dass die Geldausstattung der Wirtschaft nach der Krise deutlich größer sein wird als vorher. Außerdem könnte es sein, dass sich die Struktur der Nachfrage verschiebt, dass zum Beispiel weniger Flugreisen und Hotelübernachtungen, dafür aber mehr Computerausrüstungen nachgefragt werden. Der neue Handelsprotektionismus und die Verkürzung von Lieferketten dürften die globale Produktion dämpfen und das lokale Angebot verringern. Trifft die größere Geldausstattung auf ein geringeres Angebot als vor der Krise, und werden manche Güter nun mehr nachgefragt als andere, dann dürften steigende Preise das gesamte Preisniveau stärker beeinflussen als fallende. Die Konsumentenpreisinflation würde anziehen.

Die Zentralbanker behaupten, dass sie die Kreditnachfrage durch Zinserhöhungen bremsen könnten, wenn die Konsumentenpreisinflation bedrohlich steigen würde. Werden mehr alte Kredite zurückgezahlt als neue vergeben, wird Giralgeld vernichtet. Die Geldausstattung der Wirtschaft wird knapper, die Inflation sinkt. Doch wenn die Zinsen steigen, würden viele Schuldner, die auf dauerhaft niedrige Zinsen gesetzt haben, bankrottgehen. Eine neue Schuldenkrise würde drohen. Die Zentralbanker müssten schnell zurückrudern. Vermutlich ist ihnen das klar. Aber sie hoffen wohl, dass sie durch das Vortäuschen von Handlungsfähigkeit die Anbieter von Konsumgütern so einschüchtern können, dass diese erst gar nicht versuchen, ihre Preise stark zu erhöhen.

Fügen wir die Puzzleteile zusammen, entsteht ein Inflationsbild mit einigen Unschärfen. Die überaus üppige Geldversorgung wird sehr wahrscheinlich nicht gehortet werden, sondern zu Mehrausgaben führen. Schon jetzt zeigt sich, dass die Vermögenspreise dadurch steigen. Das neue Geld wird wohl auch die Konsumnachfrage stärken. Ob das Angebot so ausgeweitet werden kann, dass die Inflation nicht bedrohlich anzieht, ist aber fraglich. Sollte es dazu kommen, werden sich die Zentralbanker als zahnlose Papiertiger erweisen. Eine Spirale steigender Inflationserwartungen könnte dann das Vertrauen in das von ihnen erschaffene Geld unterminieren.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.