15.05.2020 - Studien

Die aktienbasierten Vergütungsprogramme großer Konzerne verursachen häufig immense Kosten. Die tatsächlichen Kosten dieser Programme gehen aus den Gewinn- und Verlustrechnungen jedoch nicht hervor.

US-amerikanische Unternehmen aus dem S&P 100 unterhalten teils sehr umfangreiche aktienbasierte Vergütungsprogramme. Das Ausmaß dieser Vergütungsprogramme wird durch die derzeit geltenden Bilanzierungsregeln nur unzureichend wiedergegeben. So wurden bei den S&P 100 Unternehmen im Zeitraum 2006 bis 2019 Anteile im Gegenwert von 1,4 Bio. US-Dollar an das Management übertragen, von denen nur 0,7 Bio. US-Dollar in den Gewinn- und Verlustrechnungen ausgewiesen wurden.

Im Rahmen der vorliegenden Analyse wird aufgezeigt, wie hoch die tatsächlichen Kosten der aktienbasierten Vergütung sind, welche Verwässerung durch die Gewährung entsteht und welche Möglichkeiten bestehen, die tatsächlichen Mittelabflüsse adäquat bei der Unternehmensbewertung zu berücksichtigen.

Seit den 1990er Jahren gelten aktienbasierte Vergütungsprogramme (stock-based compensation) als das Non plus ultra bei der Rekrutierung und Incentivierung hochrangiger Manager. Derartigen Programme wird seitdem zugeschrieben, ein effektives Instrument bei der Vereinheitlichung von Manager- und Aktionärsinteressen zu sein. Vorstände werden von Verwaltern des ihnen anvertrauten Kapitals zu Miteigentümern, was der nachhaltigen Unternehmenswertentwicklung zu Gute kommen sollte. Auch führen die Konzerne gerne den Finanzierungsvorteil dieser Kompensationsform als Argument ins Feld. Denn schließlich kommt es bei der Zuteilung von Aktien im Gegensatz zu einer Barvergütung nicht zu einem Abfluss von Liquidität.

Doch damit nicht genug: Lange Zeit herrschte die Auffassung vor, dass aktienbasierte Vergütungsprogramme keinerlei Kosten verursachen würden. Werden die Ansprüche fällig, so kann das Unternehmen die neuen Aktien einfach auf Knopfdruck generieren, so der Gedanke. Die Bilanzierungsregeln gaben dieser Ansicht lange Zeit Recht: So suchte man in den Gewinn- und Verlustrechnungen großer Konzerne zu Beginn der 2000er Jahre noch vergebens nach Kosten für sogenannte share-based payments. Aber es kommt noch besser: Übten die Mitarbeiter ihre Aktienoptionen aus, so durften die Unternehmen für den Wert der zugeteilten Instrumente einen Steuerabzug geltend machen. Man musste also zu der Überzeugung gelangen, dass es sich bei derartigen Vergütungsprogrammen um die eierlegende Wollmilchsau handeln muss. Nicht nur sorgen sie für eine optimale Anreizgestaltung, ohne dass dabei Kosten anfallen. Nein, es lassen sich zudem noch Steuern sparen. Dieser Auffassung folgend, erfuhren aktienbasierte Vergütungsprogramme sowohl unter Aufsichtsräten und Vorständen als auch unter den Aktionären große Popularität. Da die Kosten in den Gewinn- und Verlustrechnungen nicht auftauchten, wurden sie auch seitens der Finanzanalysten bei der Bewertung von Unternehmen in der Regel ignoriert, was auch dem mitunter hohen Analyseaufwand geschuldet sein mochte.

Doch muss den Marktteilnehmern bereits damals klar gewesen sein, dass sich aktienbasierte Vergütungsprogramme sehr wohl auf die Finanz- und Ertragslage eines Unternehmens auswirken und es sich dabei nicht um eine Art ökonomisches Perpetuum mobile handeln kann. So lange die Kurse stiegen, wurden großzügige Aktienpakete mitsamt des entstehenden Verwässerungseffektes jedoch von allen Seiten akzeptiert. Mahnende Worte, wie etwa die von Warren Buffett wurden jedoch lange Zeit ignoriert. So monierte Buffett bereits in den 1990er Jahren: “If options aren’t a form of compensation, what are they? If compensation isn’t an expense, what is it? And if expenses should not go into the calculation of earnings, where in the world should they go?”1.

Erst das Platzen der DotCom-Blase brachte ein Umdenken und die Regulatoren sahen sich dazu veranlasst, die Bilanzierungsregeln anzupassen. Diese sehen seitdem vor, die Kosten aus der Gewährung von aktienbasierten Vergütungsmodellen als gewinnmindernden Aufwand abzubilden. Doch muss dieser Aufwand unter Verwendung teils aufwändiger Bewertungsverfahren geschätzt werden. Einmal geschätzt, werden die Aufwendungen der Programme unabhängig von der Veränderung der fair values der zugeteilten Instrumente über die gesamte Laufzeit nicht mehr angepasst. Dies hat zur Folge, dass insbesondere in Zeiten langer Aktienmarkthaussen, wie der gerade hinter uns liegenden, die wahren Kosten die ausgewiesenen Aufwendungen teils deutlich übersteigen.

In dieser Studie wird aufgezeigt, wie hoch die Kosten der aktienbasierten Vergütung bei den großen US-amerikanischen Konzernen aus dem S&P 100 im Beobachtungszeitraum 2006 bis 2019 tatsächlich sind. Der Fokus auf US-amerikanische Unternehmen erfolgt, da aktienbasierte Vergütungs-programme in den USA weitaus verbreiteter sind als dies etwa bei deutschen Großkonzernen der Fall ist.

Bevor im weiteren Verlauf der Studie eine umfassende Auswertung der Finanzberichte erfolgt, werden im Folgenden in aller gebotenen Kürze die Grundzüge der bilanziellen Behandlung von aktienbasierten Vergütungsprogrammen aufgezeigt.2

Grundsätzlich unterscheidet man bei Vergütungsprogrammen danach, ob bei der Ausübung durch den Begünstigten tatsächlich Aktien emittiert werden oder ob es sich um Ansprüche handelt, bei denen sich zwar der Gegenwert der Ansprüche aus der Entwicklung der Aktie des Unternehmens ergibt, diese jedoch in bar bezahlt werden. Ein Beispiel für die Gewährung echter Eigenkapitalinstrumente, sogenannter equity-settled share-based payments, wäre etwa die Zuteilung von Aktienoptionen (stock options). Ein typisches Instrument, das einen Barausgleich vorsieht, sogenannte cash-settled share-based payments, sind beispielsweise virtuelle Aktienoptionen (stock appreciation rights).

Die Einordnung in eine der beiden Kategorien ist wichtig, da sie Auswirkungen auf die bilanzielle Behandlung hat. Wird der Begünstigte in Eigenkapitalinstrumenten vergütet, so ergibt sich für das Unternehmen eine Erhöhung der Kapitalrücklage innerhalb des Eigenkapitals. Erwirbt der Begünstigte hingegen Ansprüche auf einen Barausgleich, so stellt dies für das Unternehmen einen Gläubigeranspruch dar, was für das Unternehmen die Bildung einer Rückstellung erfordert.

Grundsätzlich gilt sowohl für die Gewährung echter als auch virtueller Eigenkapitalinstrumente, dass sich der bilanziell abzubildende Aufwand aus dem beizulegenden Zeitwert des Instruments zum Zeitpunkt der Gewährung (grant date) ergibt. Daher muss das Unternehmen den fair value der Ansprüche unter Verwendung von Marktpreisen oder einschlägiger Bewertungsmodelle bestimmen. So verwendet man in der Praxis im Falle von Aktienoptionen etwa das Binomialmodell oder das Optionspreismodell von Black-Scholes-Merton. Bei virtuellen Instrumenten kommen ohnehin ausschließlich Bewertungsmodelle zum Einsatz, da es keine entsprechenden beobachtbaren Marktpreise gibt. Der sich ergebende fair value der gewährten Ansprüche wird über die Sperrfrist in der Regel linear als Aufwand verteilt.

Hierbei ist entscheidend, dass der zum Gewährungszeitpunkt ermittelte fair value im Falle von echten Eigenkapitalinstrumenten in den Folgeperioden nicht angepasst wird. Unabhängig von der Entwicklung des inneren Wertes des Instruments hält man am ursprünglich Wert fest. Dies bedeutet, dass die wahren Kosten von equity-settled share-based payments, in der Regel nicht in der Gewinn- und Verlustrechnung (GuV) abgebildet werden. Im Falle einer positiven Aktienkursentwicklung führt dies dazu, dass die in der Gewinn- und Verlustrechnung ausgewiesen Kosten die tatsächlichen Kosten regelmäßig unterschätzen. Lediglich eine veränderte Einschätzung bezüglich der Anzahl der wahrscheinlich ausübbaren Instrumente findet tatsächlich in der GuV ihren Niederschlag. So führen etwa Mitarbeiteraustritte sehr wohl zu einer Anpassung des Aufwandes, nicht aber ein Aktienkurseinbruch, auch wenn dadurch ein Großteil der Optionen faktisch wertlos würde.

Handelt es sich hingegen um Ansprüche mit Barausgleich, so ist die Rückstellung auf Basis des fair value zu jedem Bilanzstichtag neu zu ermitteln, was sowohl eine Neueinschätzung über die Anzahl der Begünstigten als auch eine Neueinschätzung über den inneren Wert der zugeteilten Instrumente bedingt. Bei Ansprüchen mit Barausgleich kommt es demnach zumindest zum Ende der Sperrfrist sehr wohl zu einer korrekten Abbildung der angefallenen Kosten.

Im Folgenden soll aufgezeigt werden, welchen bilanziellen Stellenwert das Thema der stock-based compensation bei den US-amerikanischen Firmen des S&P 100 hat. Im Kern der Analyse geht es anknüpfend an die vorherige Diskussion darum, zu verdeutlichen, dass die Gewährung aktienbasierter Vergütungsansprüche Kosten verursacht, die regelmäßig von denjenigen abweichen, die in den Geschäftsberichten ausgewiesenen werden.

Hierzu wird zunächst untersucht, welche Aufwendungen für aktienbasierte Vergütung in den Gewinn- und Verlustrechnungen der Konzerne enthalten sind. Diese werden in einem nächsten Schritt eigens definierten Vergütungskosten gegenübergestellt. Im Anschluss daran wird aufgezeigt, welchen Effekt eine entsprechende Korrektur auf die Cashflows der Unternehmen hätte. Abschließend wird der Verwässerungseffekt, der sich durch die Ausgabe von Aktien ergibt, untersucht.

Grundlage für die Untersuchung sind die zum Stichtag 31.12.2019 im US-amerikanischen S&P 100 Index enthaltenen Firmen. Der Untersuchungszeitraum erstreckt sich über die Geschäftsjahre 2006 bis 2019.3

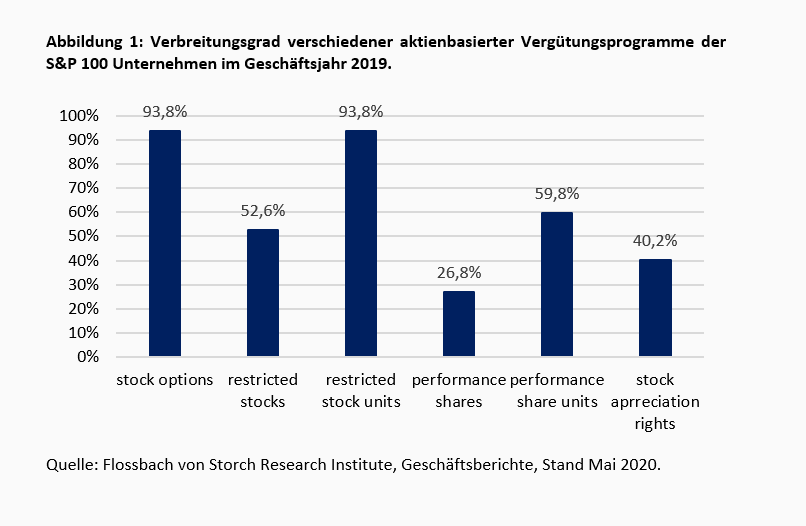

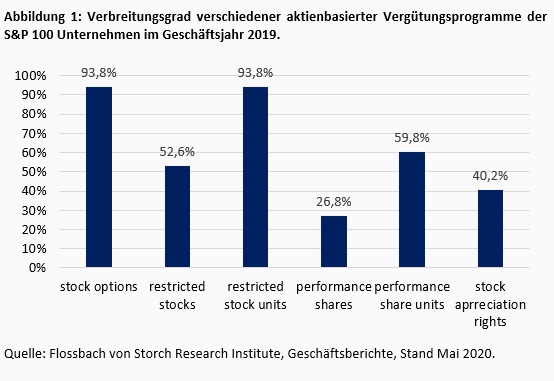

Zunächst lässt sich konstatieren, dass jedes der einbezogenen 100 Unternehmen mit Ausnahme von Berkshire Hathaway zum Ende des Geschäftsjahres 2019 zumindest ein Aktienvergütungsprogramm unterhielt. Abbildung 1 zeigt, dass Aktienoptionen (stock options) und sogenannte restricted stock units (RSUs) die populärste Form aktienbasierter Vergütungsprogramme darstellten. So gewährten im Geschäftsjahr 2019 93,8 % der Unternehmen ihren Mitarbeitern Aktienoptionen oder RSUs.

Bei Aktienoptionen erhält der Begünstigte das Recht, die Aktien des Unternehmens zu einem zuvor definierten Preis (exercise price) nach Ablauf einer zuvor definierten Sperrfrist (vesting period) innerhalb eines bestimmten Zeitraums (exercise period) zu beziehen. Ein RSU hingegen gewährt dem Mitarbeiter, in einem späteren Zeitpunkt eine bestimmte Anzahl Aktien zu erhalten oder zu Vorzugsbedingungen erwerben zu können. Der Erhalt ist jedoch an bestimmte Voraussetzungen geknüpft, wie etwa der ununterbrochenen Betriebszugehörigkeit während der Sperrfrist. Bei gewährten restricted stocks, die von 52,6 % der Unternehmen verwendet werden, handelt es sich um Aktien, die sofort übertragen werden, jedoch innerhalb einer Sperrfrist nicht verkauft werden dürfen. Der Hauptunterschied zwischen restricted stocks und RSUs besteht demnach darin, dass die Aktien bei restricted stocks im Voraus übertragen werden, während sich das Unternehmen bei RSUs verpflichtet, die Aktien in Zukunft zu übertragen. RSUs beinhalten demnach im Gegensatz zu restricted stocks keine Stimmrechte und Rechte auf Dividendenzahlungen.

Der Unterschied zwischen performance shares (26,8 %)und performance share units (59,8 %) ist vergleichbar zu dem zwischen restricted stocks und RSUs, wobeidie Zuteilungzusätzlich zum ununterbrochenen Anstellungsverhältnis das Erreichen zuvor definierter Performance-Ziele innerhalb eines mehrjährigen Performance-Zeitraums voraussetzt. Hierzu werden in der Regel absolute und relative sowie fundamentale und kapitalmarktbezogene Ziele verwendet. Häufig werden Vorgaben zu jährlichen EPS-Steigerungen und Ziele zur Entwicklung des Total Shareholder Value kombiniert. Am Ende des Performance-Zeitraums (häufig drei Jahre) wird auf Basis der erreichten Ziele die Anzahl der zugeteilten Aktien ermittelt.

Insgesamt lässt sich festhalten, dass eigenkapitalbasierte Vergütungsformen weitaus verbreiteter sind alsVergütungsformen, die einen Barausgleich vorsehen. Letztere lassen sich jedoch immerhin noch bei 40,2 % der Unternehmen in Form von stock appreciation rights vorfinden, die in ihrer Ausgestaltung Aktienoptionen ähneln, nur dass sie nicht zum Bezug von Aktien berechtigen.

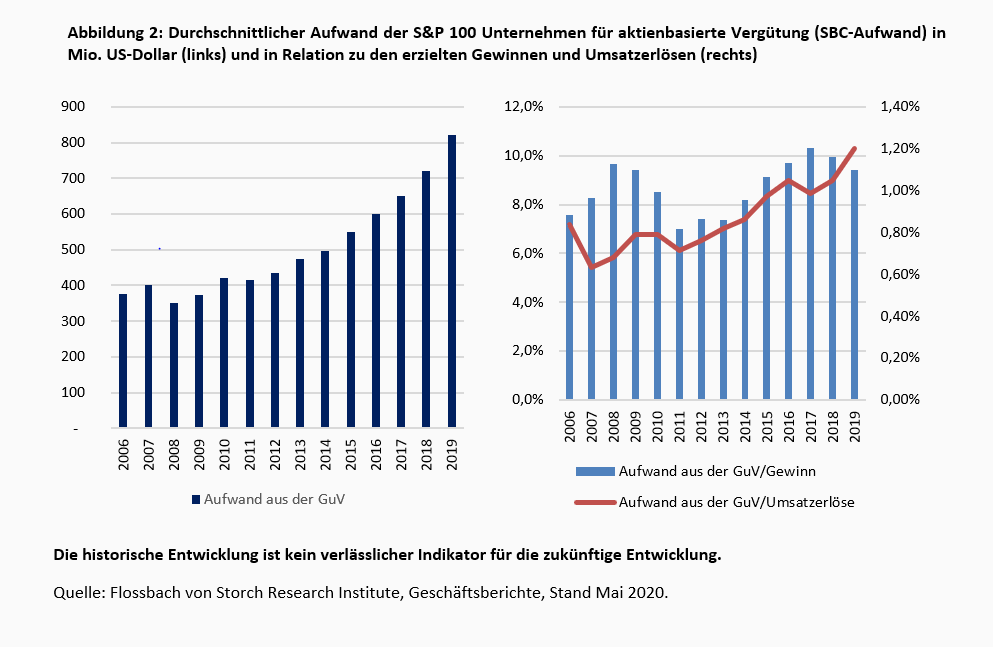

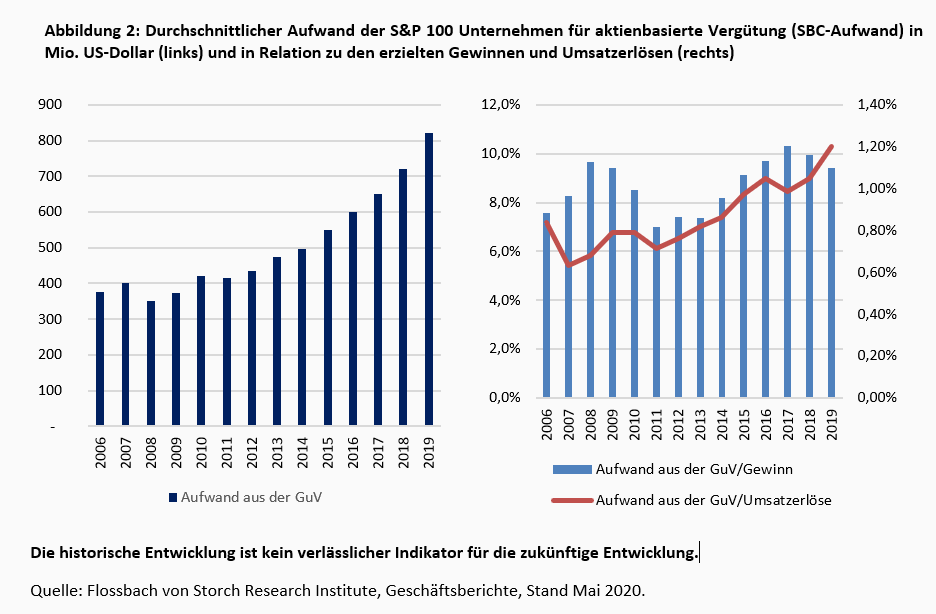

Wie Abbildung 2 zeigt, ist der Aufwand aus aktienbasierter Vergütung (SBC-Aufwand) bei den S&P 100 Unternehmen in den letzten Jahren kontinuierlich angestiegen. Verbuchten die Firmen vor dem Ausbruch der Finanzkrise im Durchschnitt jährlich etwa 350 bis 400 Mio. US-Dollar an SBC-Aufwand, so stieg dieser Betrag zuletzt auf mehr als 800 Mio. US-Dollar pro Unternehmen an. Dieser deutliche Anstieg ist jedoch mitunter dem Unternehmenswachstum in diesem Zeitraum geschuldet.

Berücksichtigt man das Wachstum, indem man die verbuchten SBC-Aufwendungen ins Verhältnis zu den erzielten Gewinnen bzw. Umsatzerlösen setzt, zeigen sich jedoch ebenso deutlich ansteigende Werte. Betrugen die Aufwendungen im Jahr 2006 noch 7,7 % der erzielten Gewinne bzw. 0,8 % der Umsatzerlöse, so stiegen die entsprechenden Relationen zuletzt auf 9,4 % bzw. 1,2 % an. Im Falle der Relation SBC-Aufwand zu Umsatzerlösen stellt der aktuelle Wert den Höchstwert im gesamten Untersuchungszeitraum dar. Die Kennzahl zeigt an, dass die Nettomarge der Unternehmen aufgrund des verbuchten SBC-Aufwandes um etwa einen Prozentpunkt reduziert wurde, was zunächst wenig dramatisch klingt. Allerdings verdeutlich die Relation SBC-Aufwand im Verhältnis zu den erzielten Gewinnen, dass es sehr wohl lohnt, dem Thema Beachtung zu schenken, da die ausgewiesenen Jahresergebnisse durch die aktienbasierte Vergütung im Durchschnitt immerhin um knapp ein Zehntel gemindert wurden.

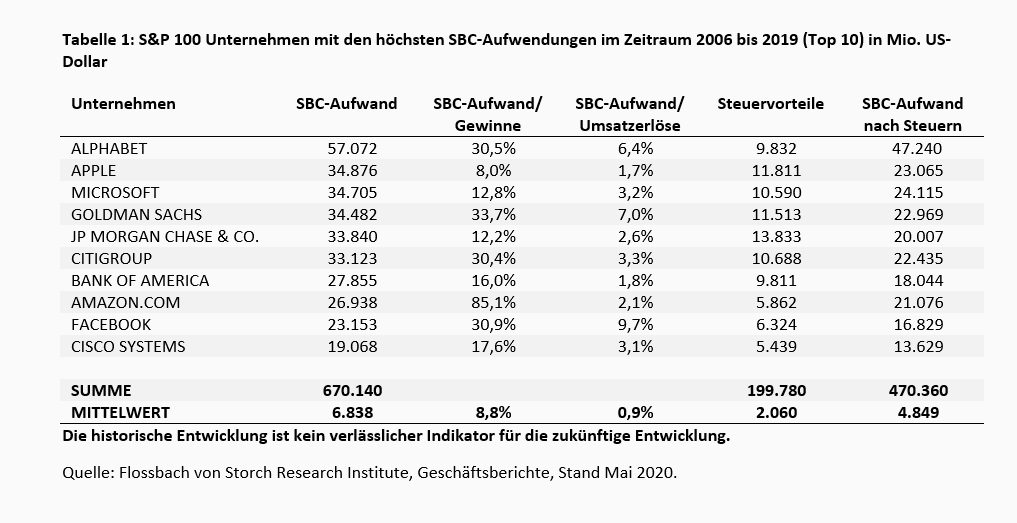

Auf Ebene einzelner Unternehmen sticht die Google-Konzernmutter Alphabet heraus, die im Beobachtungszeitraum die Liste der Unternehmen mit den höchsten SBC-Aufwendungen mit großem Abstand anführt (Tabelle 1). Insgesamt hat das Unternehmen in den Geschäftsjahren 2006 bis 2019 57,1 Mrd. US-Dollar an SBC- Aufwendungen ausgewiesen. Dies entspricht knapp einem Drittel (30,5 %) der in diesem Zeitraum erzielten Gewinne. Mit Apple (34,8 Mrd. US-Dollar) und Microsoft (34,7 Mrd. US-Dollar) folgen zwei weitere Technologie-Unternehmen auf den Plätzen. Hier sind die entsprechenden Relationen der Aufwendungen im Verhältnis zum Gewinn jedoch bedeutend niedriger (8,0 % bzw. 12,8 %).

Relativ zum erzielten Gewinn führt mit Amazon mit einer Relation von 85,1 % ein weiteres Tech-Unternehmen die Liste an. Im Falle des Unternehmens lässt sich somit konstatieren, dass der Gewinn ohne jegliche SBC-Aufwendungen in den Jahren 2006 bis 2019 nahezu doppelt so hoch ausgefallen wäre.4 In Relation zu den erzielten Umsätzen haben die SBC-Aufwendungen bei Facebook die höchste Relevanz (9,7 %). Somit lässt sich konstatieren, dass in etwa jeder zehnte Dollar des Unternehmens für die aktienbasierte Vergütung verwendet worden ist.

Insgesamt haben die Unternehmen in den Geschäftsjahren 2006 bis 2019 670 Mrd. US-Dollar an aktienbasiertem Vergütungsaufwand verbucht. Allerdings gilt es zu berücksichtigen, dass der Aufwand steuerlich geltend gemacht werden kann. Die sich ergebenden tax benefits summieren sich im Untersuchungszeitraum auf ca. 200 Mrd. US-Dollar, so dass nach Steuern noch 470 Mrd. an SBC-Aufwand verbleiben. Wie beschrieben, basiert dieser Wert jedoch auf kalkulatorischen Annahmen, da die Unternehmen die SBC-Kosten zum Zeitpunkt der Gewährung abschätzen müssen und diese somit regelmäßig nicht mit den tatsächlichen Kosten übereinstimmen.

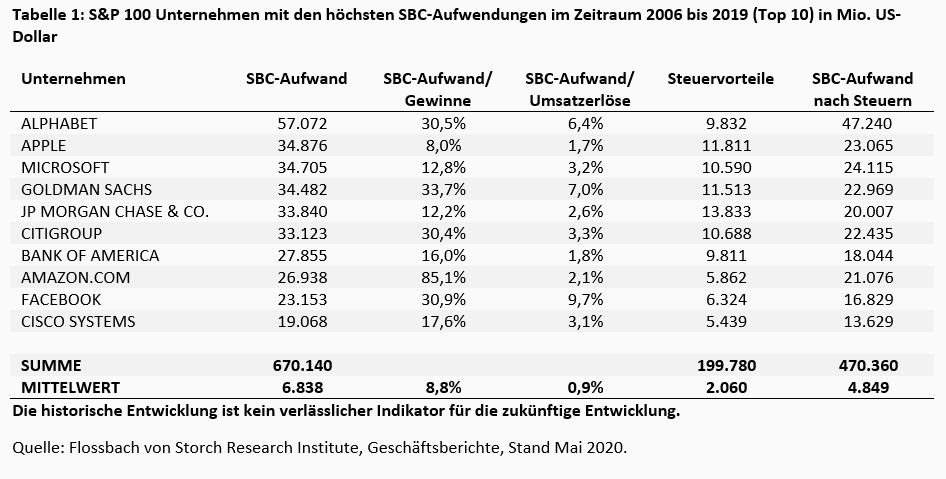

Wie zuvor beschrieben, sind die SBC-Aufwendungen in Abbildung 2 und Tabelle 1 rein buchhalterischer Natur und geben die tatsächlichen Kosten für die Gewährung der Ansprüche nicht exakt wieder. Die tatsächlichen Kosten lassen sich jedoch über den jeweiligen Gegenwert der emittierten Anteile zum Zeitpunkt der Übertragung zumindest approximieren. Hierzu wird unterstellt, dass die in einem Geschäftsjahr zugeteilten Aktien zunächst über Rückkaufprogramme erworben werden mussten. Diese (Brutto-)SBC-Kosten ergeben sich sodann aus der Anzahl der übertragenen Anteile multipliziert mit dem durchschnittlichen Aktienkurs des jeweiligen Geschäftsjahres.

Insgesamt haben die Unternehmen im Untersuchungszeitraum 2006 bis 2019 Aktien in einem Gesamtwert von 1,38 Bio. US-Dollar an ihr Management übertragen (Tabelle 2). Dies entspricht pro Jahr und Unternehmen einem Wert von gut einer Milliarde US-Dollar. Vergleicht man diesen Wert mit den ausgewiesenen SBC-Aufwendungen (vor Steuern), so kommt man in etwa auf ein Verhältnis von 2:1, d.h. der tatsächliche Gegenwert der übertragenen Anteile entspricht dem Zweifachen der ausgewiesenen Aufwendungen.

Das Unternehmen Microsoft führt mit einem Wert von 65,7 Mrd. US-Dollar an ausgegebenen Anteilen die Liste an, gefolgt von Alphabet mit 65,3 Mrd. US-Dollar und Apple mit 54,3 Mrd. US-Dollar.

Wie zuvor erwähnt, gilt es jedoch zu berücksichtigen, dass die Unternehmen steuerliche Vorteile aus der SBC-Gewährung realisieren können und bei der Übertragung von Anteilen in Abhängigkeit von der konkreten Ausgestaltung ggf. Zuzahlungen ihrer Mitarbeiter erhalten. Steuerliche Vorteile ergeben sich aus dem Umstand, dass die Unternehmen den Wert der Instrumente bei Ausübung steuerlich geltend machen können. So bestimmt bei Aktienoptionen die Differenz von Aktienkurs und Ausübungspreis die Minderung der steuerlichen Bemessungsbasis. Der jeweilige Ausübungspreis geht den Unternehmen im Rahmen der Ausübung der Optionen als Einzahlung zu. Übt ein Mitarbeiter beispielsweise 1.000 Aktienoptionen aus, die einen Ausübungspreis von 10 GE haben und der aktelle Aktienkurs liegt bei 15 GE, so erhält das Unternehmen vom Begünstigten eine Zahlung von 10.000 GE (Anzahl der Optionen * Ausübungspreis). Der Begünstigte kann die erhaltenen Aktien sodann am Markt für 15.000 GE verkaufen (Anzahl der Optionen * Aktienkurs). Das Unternehmen wiederum kann 5.000 GE (Wert der Optionen) steuerlich geltend machen. Bringt man nun diese Elemente von den (Brutto-)SBC-Kosten in Abzug, so erhält man die (Netto-)SBC-Kosten.

Unter Berücksichtigung der Steuereffekte und der erhaltenen Einzahlungen führt Alphabet die Liste mit (Netto-)SBC-Kosten von 43,3 Mrd. US-Dollar an. Bei Microsoft sinken die (Netto-)SBC-Kosten insbesondere aufgrund hoher Zuzahlungen von Mitarbeitern auf 28,2 Mrd. US-Dollar, während Apple in besonderem Maße von Steuereffekten profitiert, so dass die Netto-Kosten hier auf 26,5 Mrd. US-Dollar fallen. Beim Unternehmen Procter & Gamble gehen die Netto-Kosten gar um mehr als drei Viertel zurück, da das Unternehmen im Zeitraum 2006 bis 2019 von den Begünstigten Einzahlungen in Höhe von insgesamt 26,8 Mrd. US-Dollar erhalten hat.

Nach den derzeit geltenden Vorgaben berücksichtigen die US-amerikanischen Unternehmen ihre Aufwendungen aus der Gewährung von aktienbasierten Vergütungsbestandteilen im operativen Cashflow. Konkret werden sie dem erzielten Jahresüberschuss wieder hinzugerechnet, da SBC-Aufwendungen den Bestand an Zahlungsmitteln nicht verändern, während sie das Jahresergebnis mindern. Wie beschrieben, werden die Ansprüche jedoch regelmäßig über zuvor durchgeführte Aktienrückkäufe bedient. Die Zahlungen, die das Unternehmen im Rahmen dieser Aktienrückkäufe leisten muss, werden aber nicht dem operativen Cashflow, sondern dem Cashflow aus Finanzierungstätigkeit zugeschreiben. Da es in Bezug auf den Substanzverlust, den das Unternehmen im Rahmen der Begleichung der Ansprüche erleidet, jedoch letztlich keinen Unterschied macht, ob die Angestellten bar oder in Form von zuvor zurückgekauften Aktien vergütet werden, ist diese Zuordnung de facto inkonsistent. In beiden Fällen handelt es sich um Kompensationszahlungen für erbrachte Arbeitsleistungen, die einen Mittelabfluss verursachen.

Aus diesem Grund ist es sinnvoll, die Auszahlungen für die anteiligen Aktienrückkäufe so wie reguläre Lohn- und Gehaltszahlungen der operativen Ebene zuzuschreiben. Auch hier gilt es, den kompensierenden Effekt aus eingesparten Steuerzahlungen sowie der Einzahlungen, die von den Begünstigten erbracht werden, zu berücksichtigen. Auf diese Weise lässt sich ein adjustierter operativer Cashflow ermitteln:

Adjustierter operativer Cashflow = Operativer Cashflow - (Netto-)SBC-Kosten

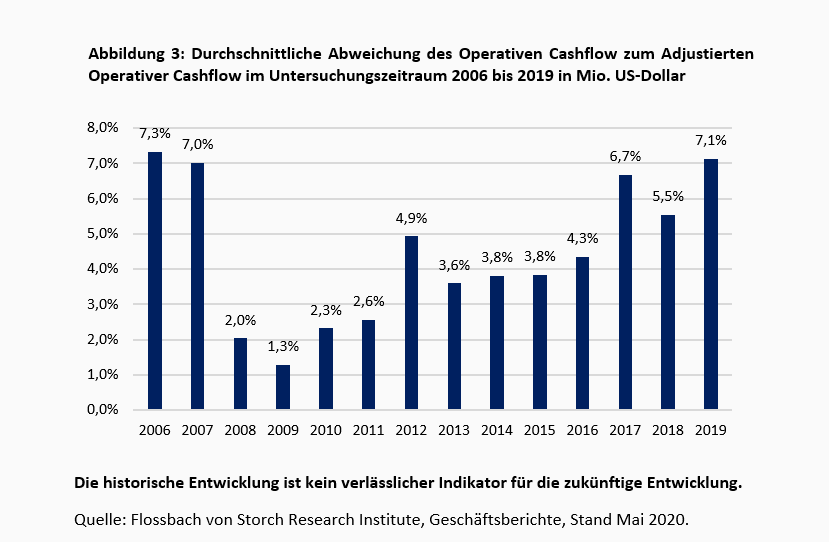

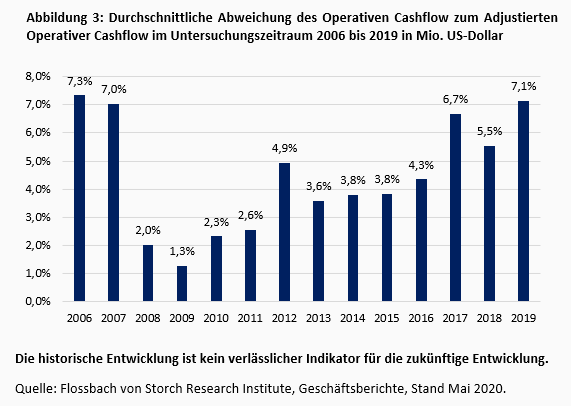

Vergleicht man nun den adjustierten operativen Cashflow mit dem Cashflow, der in den Geschäftsberichten ausgewiesen wird, so zeigt sich im Durchschnitt eine Abweichung von 4,3 % (Abbildung 3). Dies bedeutet, dass die „versteckten Kosten“ den operativen Cashflow im Durchschnitt aller Unternehmen um diesen Wert mindern würden. In den Jahren 2008 und 2009 sind die Abweichungen mit 2,0 % bzw. 1,3 % relativ gering. Dies ist darauf zurückzuführen, dass die Aktienkurse im Zuge der Finanzkrise stark eingebrochen waren, was entsprechende Rückkäufe vergünstigt. Seitdem sind die Aktienkurse jedoch mehr oder minder kontinuierlich gestiegen, so dass die Abweichungen in den vergangenen Jahren wieder größer geworden sind. Zuletzt lagen die Abweichungen mit 7,1% wieder in etwa auf dem Niveau vor der Finanzkrise.

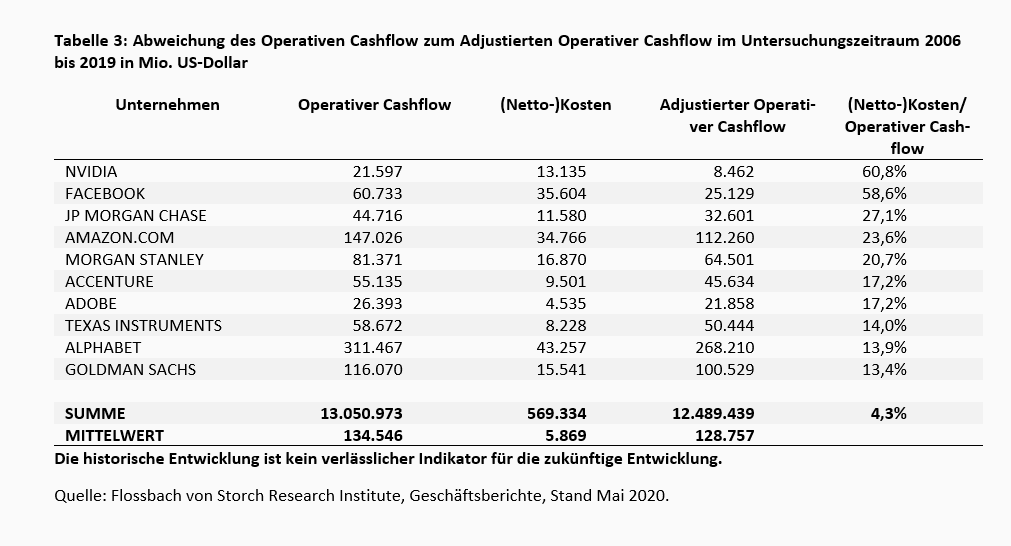

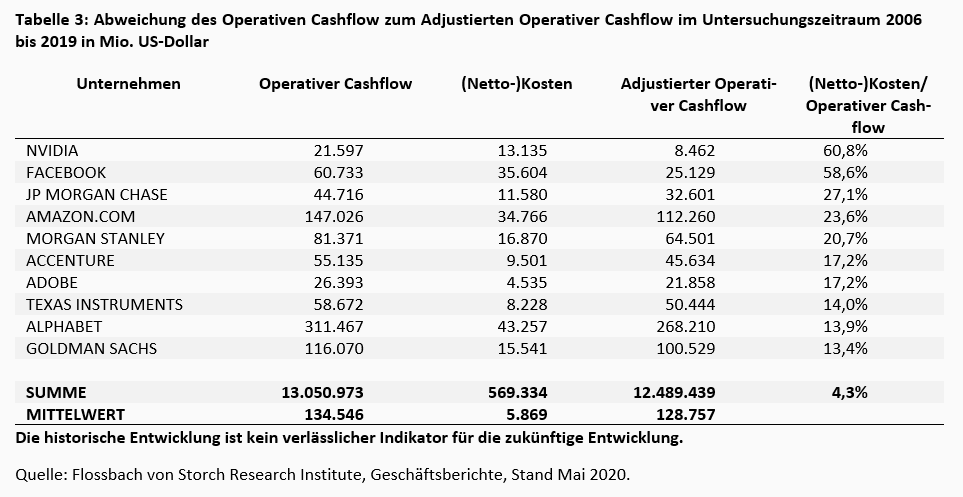

Die Abweichungen im Bereich einstelliger Prozentwerte auf Indexebene muten zunächst wenig dramatisch an. Auf Ebene der einzelnen Unternehmen liegen sie im Einzelfall jedoch weitaus höher (Tabelle 3). Würde man die approximierten Kosten im operativen Cashflow berücksichtigen, so hätte sich dieser bspw. bei den Unternehmen Nvidia um 60,8 % und bei Facebook um 58,6% verringert, d.h. er wäre in diesen Fällen nicht einmal mehr halb so hoch. Wie in den anderen Tabellen auch, so zeigt sich auch in dieser Übersicht ein überproportional hoher Anteil von Technologie-Unternehmen. Doch befinden sich unter den Top 10 mit JP Morgan (27,1 %), Morgan Stanley (20,7 %) und Goldman Sachs (13,4 %) immerhin drei Banken.

Neben den zuvor geschilderten Kosten resultiert aus der Gewährung von Anteilen, die in Aktien beglichen werden, ein Verwässerungseffekt. Wie beschrieben, greifen die Unternehmen bei Ansprüchen, die in Aktien bedient werden, auf treasury shares zurück. Durch die Ausgabe dieser Aktien wird die Anzahl der im Umlauf befindlichen Aktien erhöht, woraus für die Altaktionäre ein Verwässerungseffekt entsteht. Dieser ergibt sich aus dem Umstand, dass das Ergebnis je Aktie geschmälert wird.

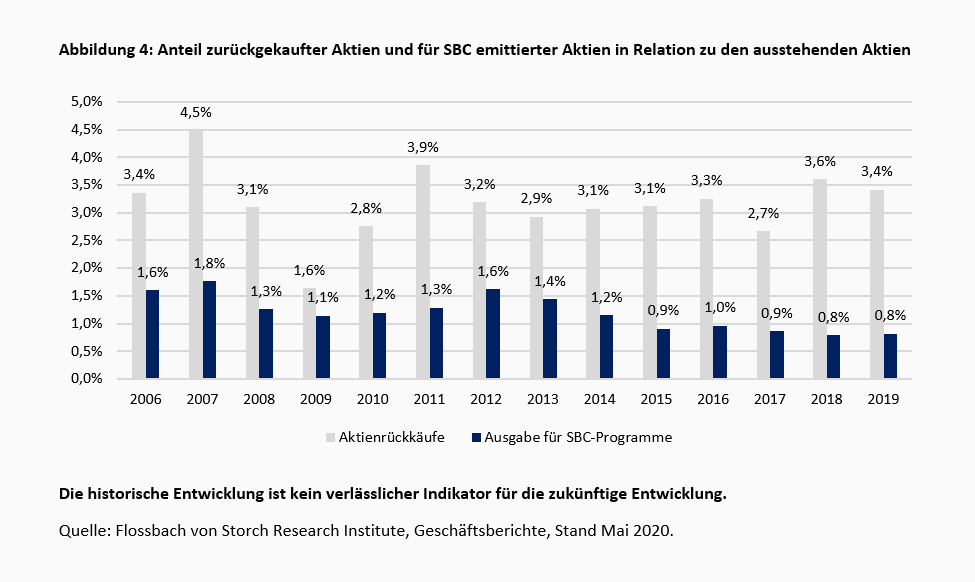

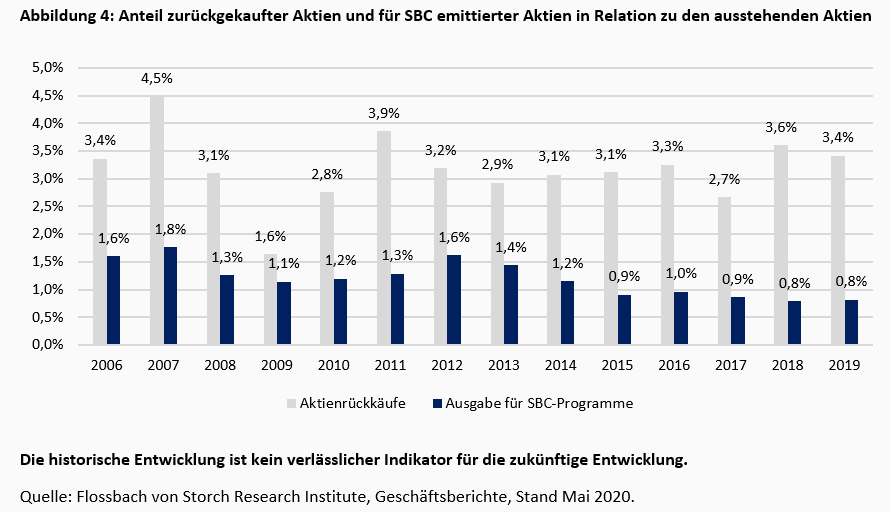

Diesem Verwässerungseffekt wirken die von den Konzernen durchgeführten Aktienrückkäufe entgegen. Diese stehen regelmäßig im Fokus der Finanzpresse, was nicht zuletzt darauf zurückzuführen ist, dass die Unternehmen selbst gerne auf den Umfang dieser Programme und den von ihnen ausgehenden wertsteigernden Effekt hinweisen. So regelmäßig Unternehmen ihre Aktienrückkäufe hervorheben, so ungerne wird die Verwässerung aus aktienbasierten Vergütungsprogrammen thematisiert. Wie Abbildung 4 zeigt, reichen die Aktienemissionen im Zuge von aktienbasierten Vergütungsmodellen im Durchschnitt zwar nicht an den Umfang der Aktienrückkäufe heran, jedoch werden letztere in einigen der betrachteten Geschäftsjahre um mehr als die Hälfte verwässert. In den Jahren 2012 und 2013 etwa kauften die Unternehmen im Durchschnitt etwa 3 % der ausstehenden Unternehmens-anteile zurück, während sie gleichzeitig anderthalb Prozent wieder im Rahmen von aktienbasierter Vergütung emittierten. Im Einzelfall ergeben sich auch auf Unternehmensebene weitaus stärkere Verwässerungen.

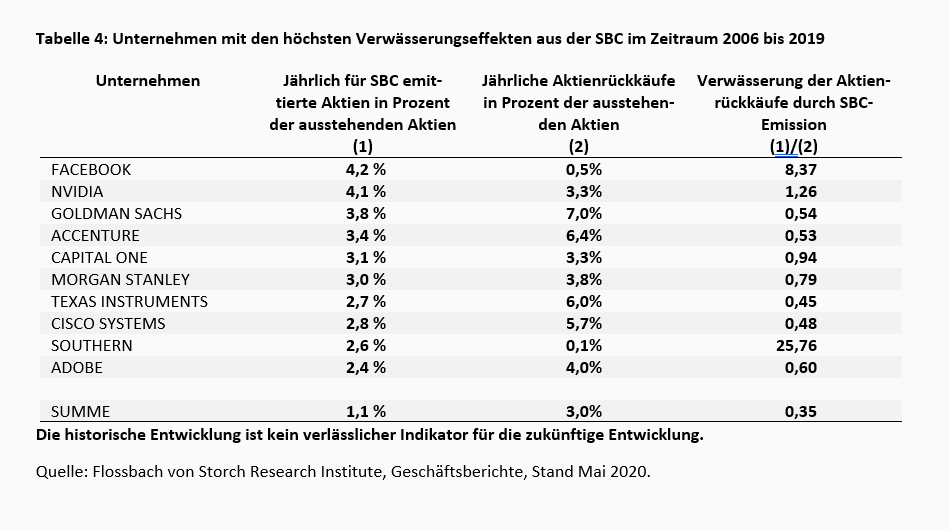

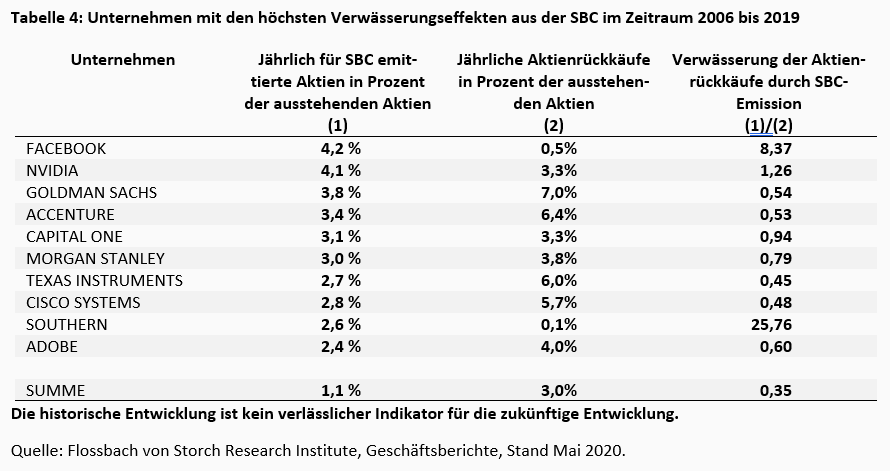

Tabelle 4 weist die Unternehmen aus, die im Untersuchungszeitraum 2006 bis 2019 die größten Verwässerungseffekte zu verzeichnen hatten. So wurden beim Unternehmen Facebook seit dem IPO im Jahr 2012 pro Geschäftsjahr im Durchschnitt 4,2 % der zum Jahresende ausstehenden Aktien über aktienbasierte Vergütungsprogramme an das Management emittiert. Im gleichen Zeitraum wurden jährlich nur 0,5 % der ausstehenden Aktien zurückgekauft, so dass der Faktor der „relativen“ Verwässerung durch die SBC-Emission mehr als 8 beträgt beträgt. Auf den Plätzen folgen Nvidia mit 4,1 % und Goldman Sachs mit 3,8 %. Da diese Unternehmen jedoch gleichzeitig relativ hohe Rückkäufe tätigen, fällt die relative Verwässerung mit dem 1,3-fachen bzw. 0,5-fachen der Aktienrückkäufe deutlich geringer aus als bei Facebook. Neben Goldman Sachs findet sich mit Morgan Stanley mit einer jährlichen Brutto-Verwässerung von 3,0 % eine weitere Bank unter Top 10. Dies verdeutlicht nochmals, dass das Thema der stock-based compensation keines ist, das auf aufstrebende Technologieunternehmen begrenzt ist, die in der aktienbasierten Vergütung eine Alternative zu Barvergütungen während oder unmittelbar nach der Gründungsphase sehen.

Die großen US-amerikanischen Unternehmen haben in den vergangenen Jahren umfangreiche aktienbasierte Vergütungsprogramme unterhalten. So haben die Konzerne aus dem S&P 100 im Zeitraum 2006 bis 2019 Aktien in einem Gegenwert von ca. 1,4 Bio. US-Dollar an ihre Angestellten übertragen. Die in den Jahresberichten direkt sichtbaren Aufwendungen sind mit etwa 670 Mrd. US-Dollar nicht einmal halb so hoch. Die geltenden Rechnungslegungsregeln vermögen es nicht, das wahre Ausmaß der Vergütungsprogramme im Hinblick auf die daraus erwachsenden Kosten zu zeigen.

Für den Aktionär ist dies in zweifacher Hinsicht ärgerlich. Zum einen erhöhen komplexe und intransparente Bewertungsregeln den Aufwand bei der Analyse und Bewertung eines Unternehmens. Zum anderen dürfte vielen Anlegern aufgrund der geltenden Ausweisregeln nicht klar sein, dass durch aktienbasierte Vergütungsprogramme nicht nur Mittelabflüsse in Milliardenhöhe entstehen, sondern darüber hinaus in vielen Fällen ein nicht zu unterschätzender Verwässerungseffekt resultiert, der zur Folge hat, dass ihr Gewinnanspruch zugunsten des Managements Jahr für Jahr in teils erheblichem Maße gemindert wird.

1 Berkshire Hathaway’s 1998 annual report, S. 14.

2 Diese Erläuterungen gelten dabei sowohl für US-amerikanische Konzerne, die nach US-GAAP bilanzieren als auch für Unternehmen, die die IFRS anwenden, da die Bilanzierungsregeln weitgehend harmonisiert wurden.

3 Die Unternehmen Dow Chemical und DuPont wurden aufgrund ihrer Fusion im Jahre 2017 und der damit verbundenen Konsolidierung der Rechenwerke sowie der Neuaufteilung der Konzerneinheiten im Jahr 2019 aus dem Sample entfernt. Die Fusion stellt einen Strukturbruch dar, der die Vergleichbarkeit des Zahlenwerks erheblich einschränkt.

4 Hierbei muss jedoch berücksichtigt werden, dass der Verzicht auf eine Vergütung mittels aktienbasierter Instrumente den Personalaufwand wohl in Form entsprechender Barzahlungen erhöht hätte.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.