22.02.2019 - Studien

Die Mitgliedschaft in der EWU hält Griechenland in einer Schulden- und Kostendeflation gefangen, aus der es trotz aller gut gemeinter Strukturreformen nicht entkommen kann.

Nachdem er 280 und 279 v. Chr. die römische Armee in zwei Schlachten besiegt hatte, antwortete König Pyrrhus vom griechischen Staat Epirus, „dass ein weiterer Sieg dieser Art ihn völlig vernichten würde. Denn er hatte einen großen Teil der Streitkräfte, die er mitbrachte, und fast alle seine besonderen Freunde und wichtigen Kommandanten verloren."1

Der griechische Premierminister Alexis Tsipras hätte das gleiche sagen können, als EU-Beamte im vergangenen August den Ausstieg Griechenlands aus seinem achtjährigen Anpassungsprogramm feierten. Die Verwüstung der griechischen Wirtschaft nach Abschluss der "Anpassung" hätte es hergegeben. Stattdessen nahm er an der Feier teil. Doch besteht kaum Hoffnung, dass sich die griechische Wirtschaft jemals von diesem Sieg erholen wird, solange sie in der Europäischen Währungs- und Wirtschaftsunion gefangen bleibt. Denn die EWU hält Griechenland in einer Schulden- und Kostendeflation fest, aus der es trotz aller gut gemeinter Strukturreformen nicht entkommen kann.

Phase 1: Ein Berg von Schulden

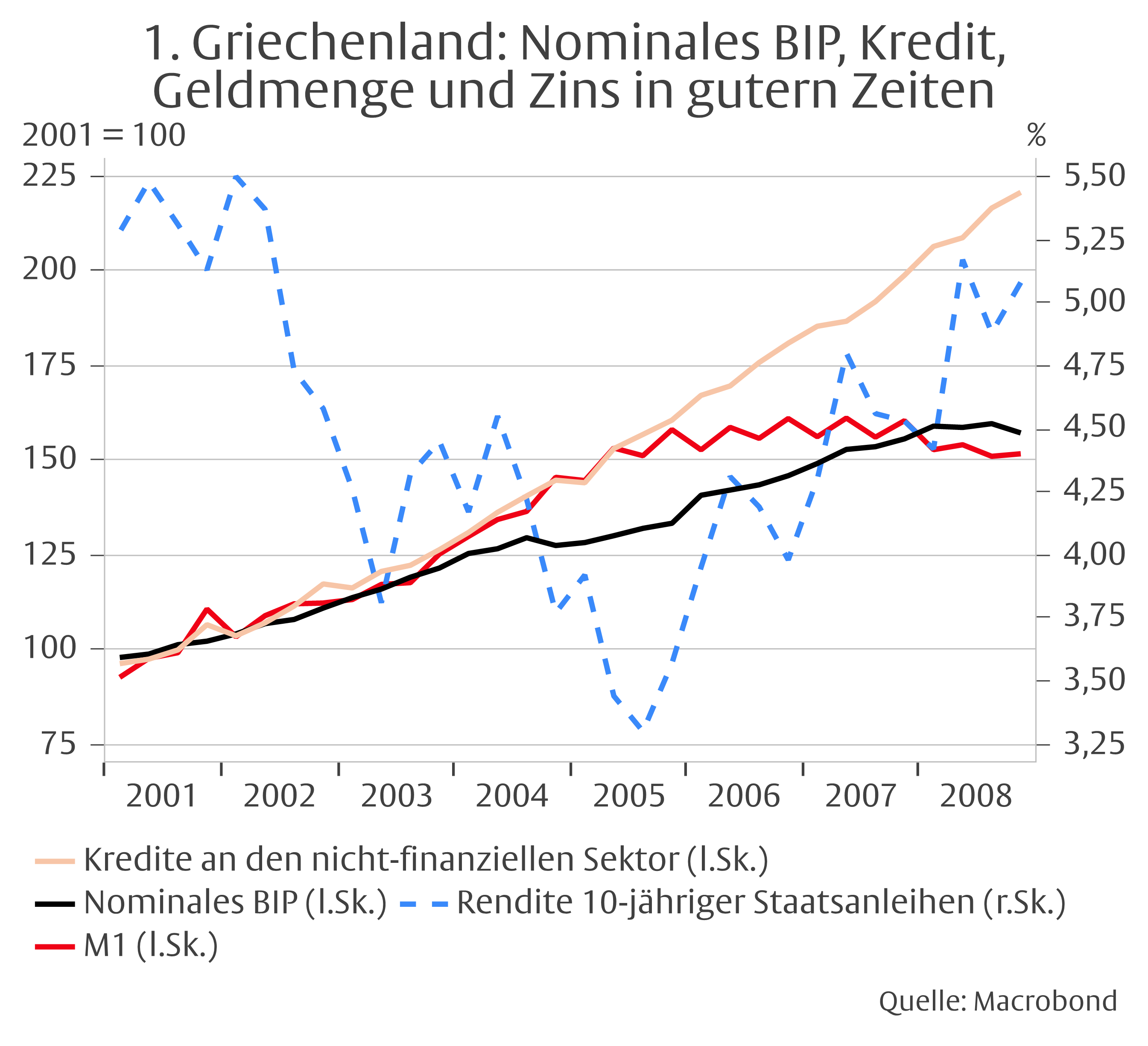

Als Griechenland 2001 der EWU beitrat, sanken die Zinssätze für private und öffentliche Kreditnehmer auf ein Niveau, das griechische Bürger nie zuvor gesehen hatten. Private Haushalte, Unternehmen und der Staat badeten daraufhin in Schulden. Die Gesamtkredite für den nichtfinanziellen Sektor stiegen in den Jahren 2001-2008 auf mehr als das Doppelte und damit deutlich stärker als das nominale BIP (Grafik 1). Im Jahr 2006 stieg der Kreditzins leicht an, aber das galt als normale Reaktion auf den zyklischen Aufschwung. Mit Beginn der Finanzkrise in den USA im Jahr 2007 begannen sich die Rahmenbedingungen jedoch zu verändern. Die Risikoprämien für schwächere Kreditnehmer stiegen - und darunter fielen die Griechen.

Phase 2: Deflationäre Entschuldung in der EWU-Falle

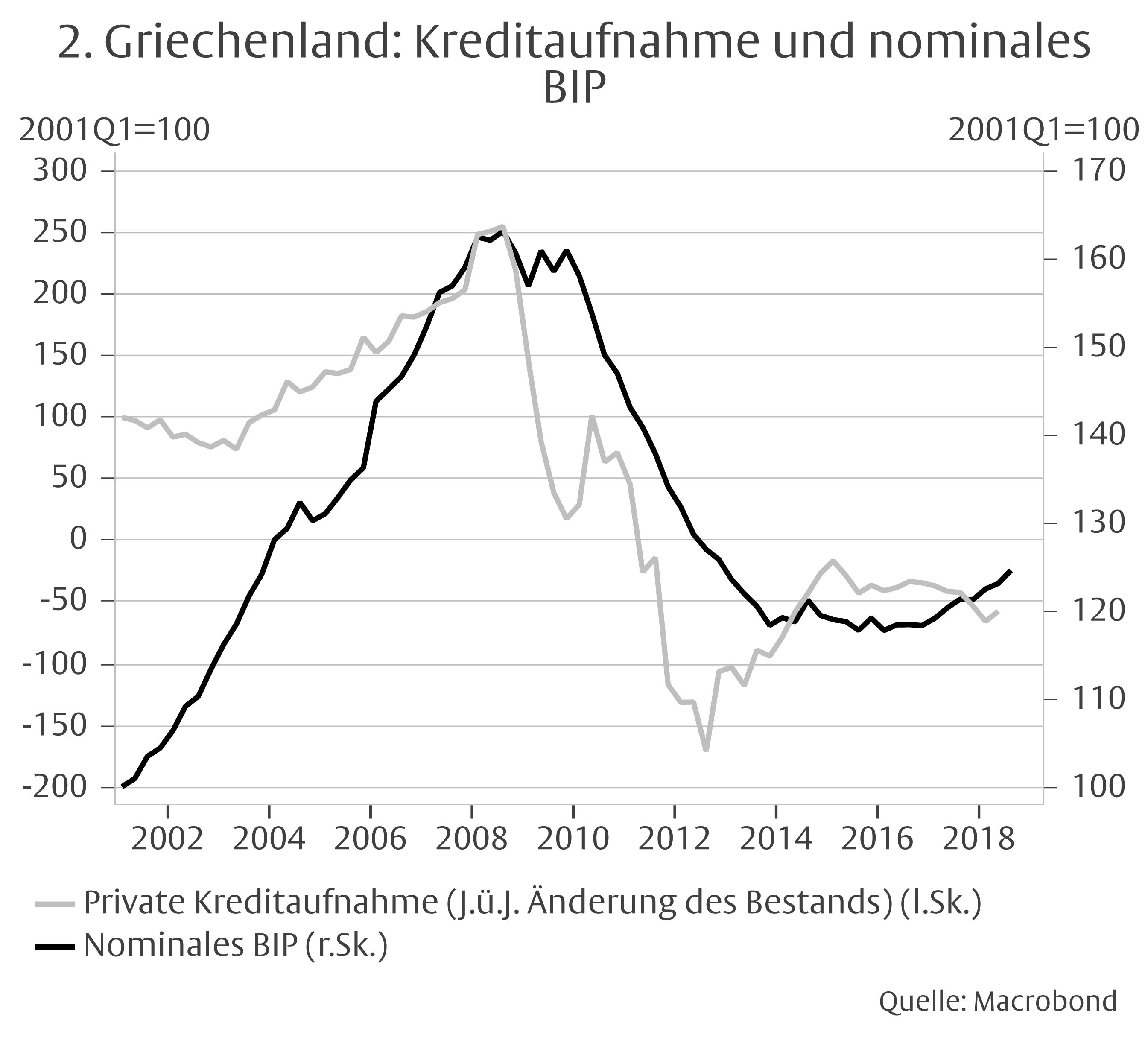

Der Anstieg der privaten Neuverschuldung (berechnet als die Veränderung der Kreditbestände des privaten Sektors gegenüber dem Vorjahr) um mehr als 150% hatte dazu beigetragen, das nominale BIP zwischen dem ersten Quartal 2001 und dem dritten Quartal 2008 um 60% zu steigern (Grafik 2). Mit der Verschärfung der Großen Finanzkrise nach dem Scheitern von Lehman Brothers im September 2008 begannen jedoch die Kreditaufnahme zu sinken und das BIP fiel. Gegen Ende 2009 schockierte die neu gewählte sozialistische Regierung sowohl die EU-Beamten und als auch die Märkte mit dem Eingeständnis, dass das Staatsdefizit viel größer war als zuvor gemeldet. Als dann noch herauskam, dass der Beitritt zur EWU mit gefälschten Daten zum Staatsdefizit erschwindelt worden war, fiel der Staat in eine Schuldenkrise, die sich schnell zu einer Bankenkrise ausweitete.

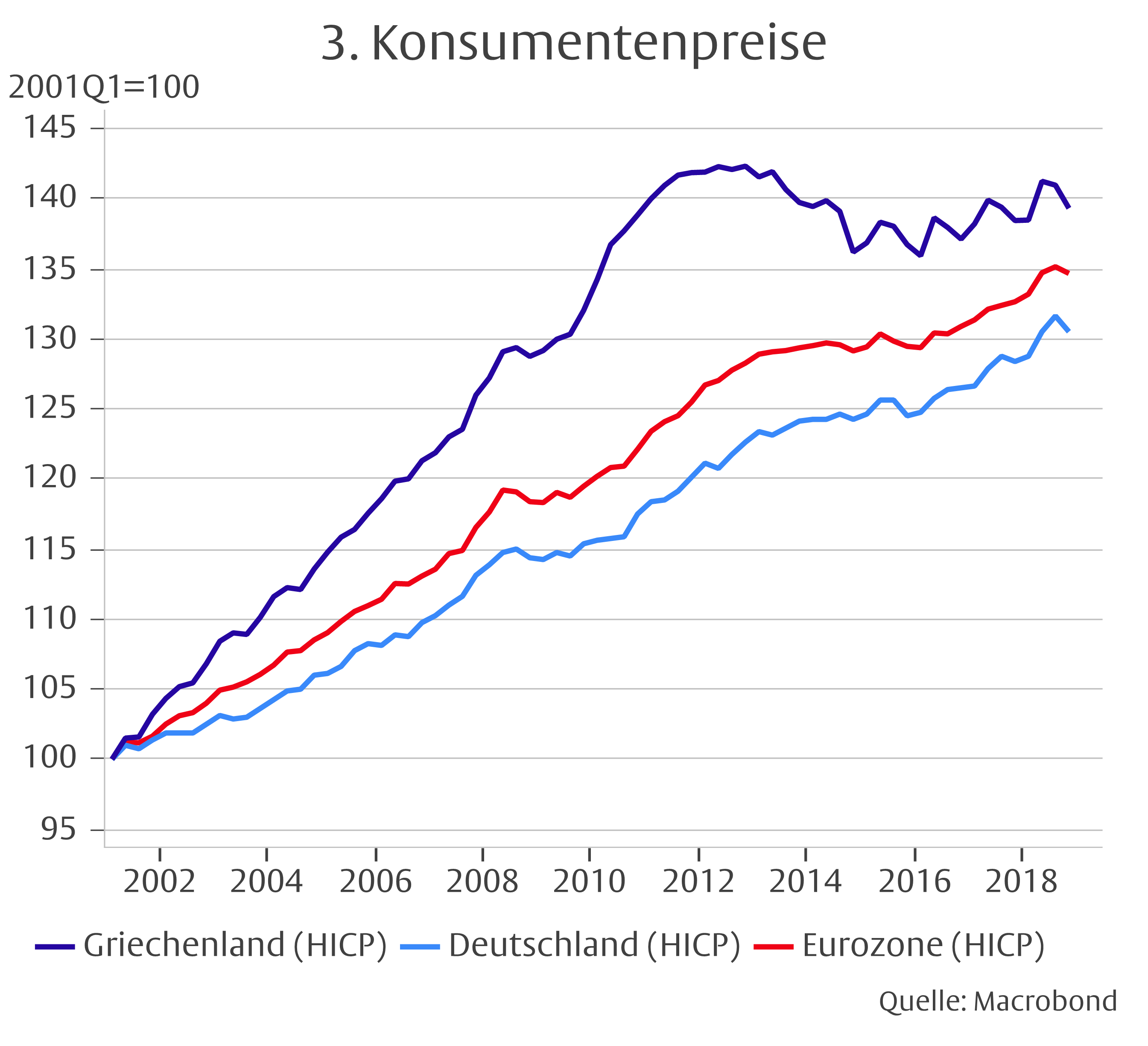

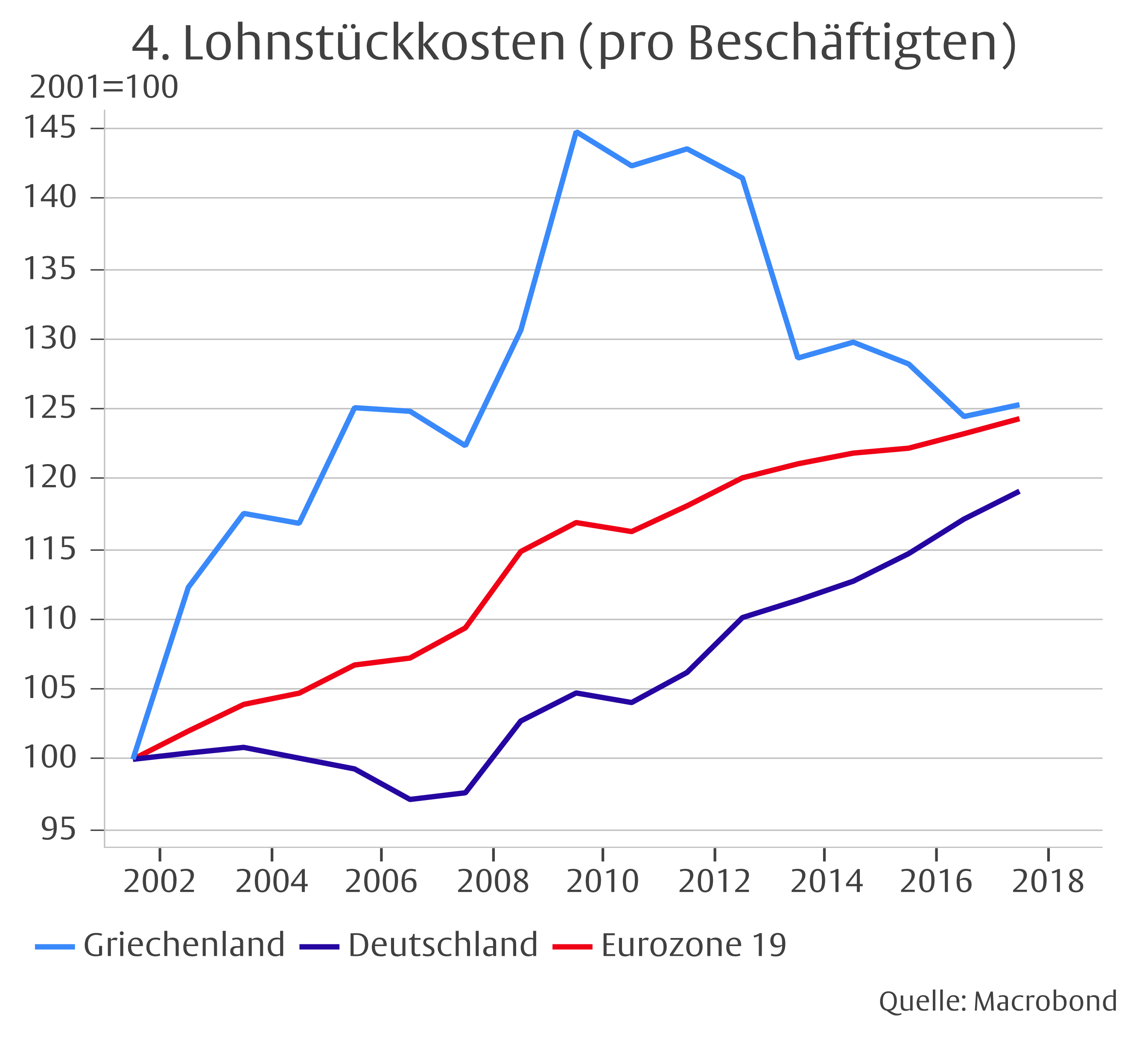

Der Rückgang der privaten Neuverschuldung wurde im ersten Halbjahr 2010 kurz unterbrochen, als Griechenland finanzielle Unterstützung von anderen Ländern des Euroraums und der neu geschaffenen Europäischen Finanzstabilitätsfazilität (die später in den Europäischen Stabilitätsmechanismus überging) erhielt. Danach setzte er sich fort. Bis zum dritten Quartal 2012 sank die private Neuverschuldung um 167% unter ihren Höchststand vom dritten Quartal 2008. Obwohl sie sich nach der berühmten Zusicherung von EZB-Präsident Draghi, "alles zu tun, was nötig ist", um den Euro zu retten, etwas erholte, ging das nominale BIP bis zum vierten Quartal 2013 weiter bis auf 27% unter seinen Höchststand zurück. Die anhaltende Erholung der Neuverschuldung trug zur Stabilisierung des BIP bei, war aber nicht stark genug, um die Wirtschaft zu einem gesunden Wachstum zurückzuführen. Daher kam es dann zu einer Deflation der Kosten und Preise (Grafiken 3-4).

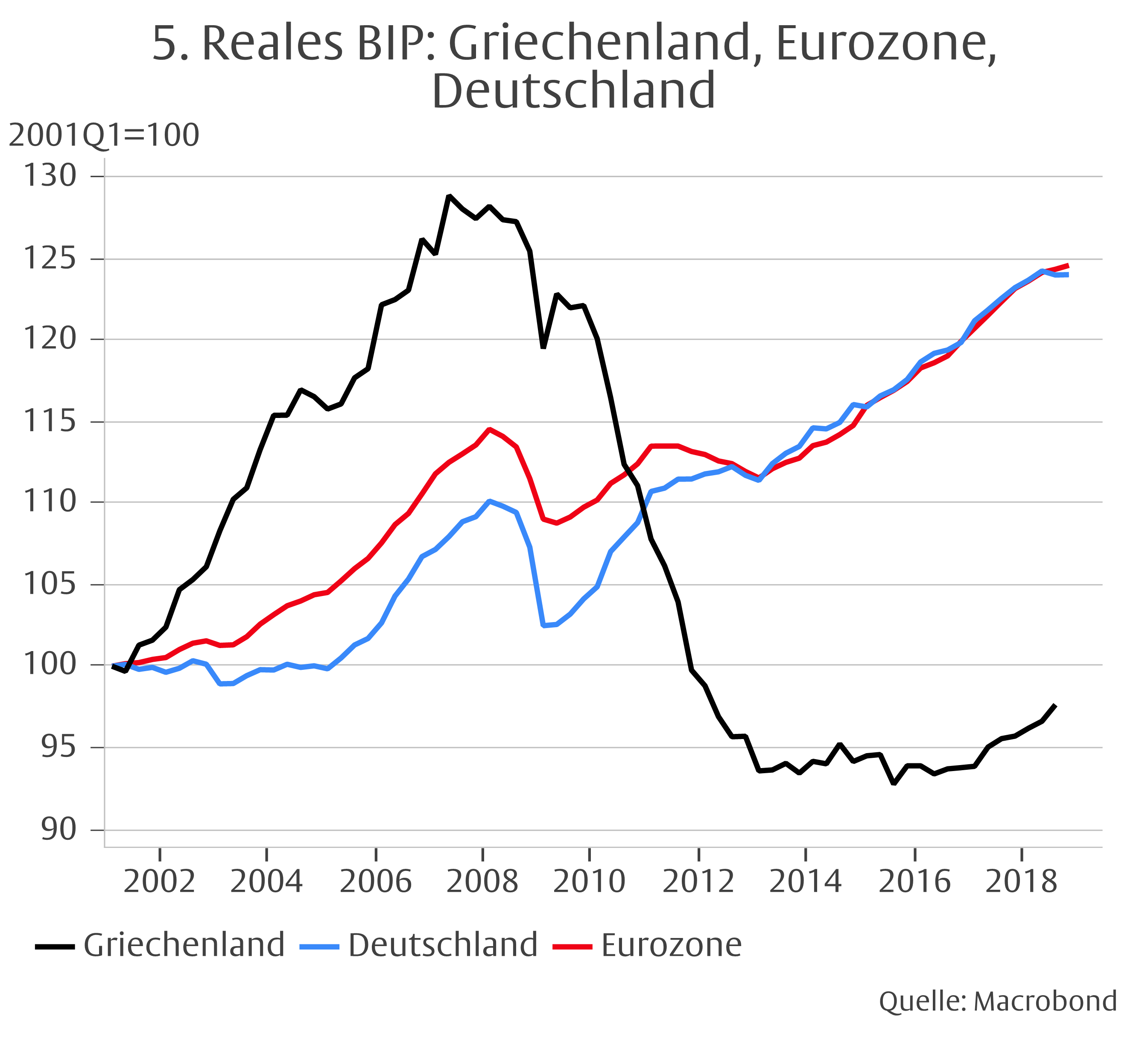

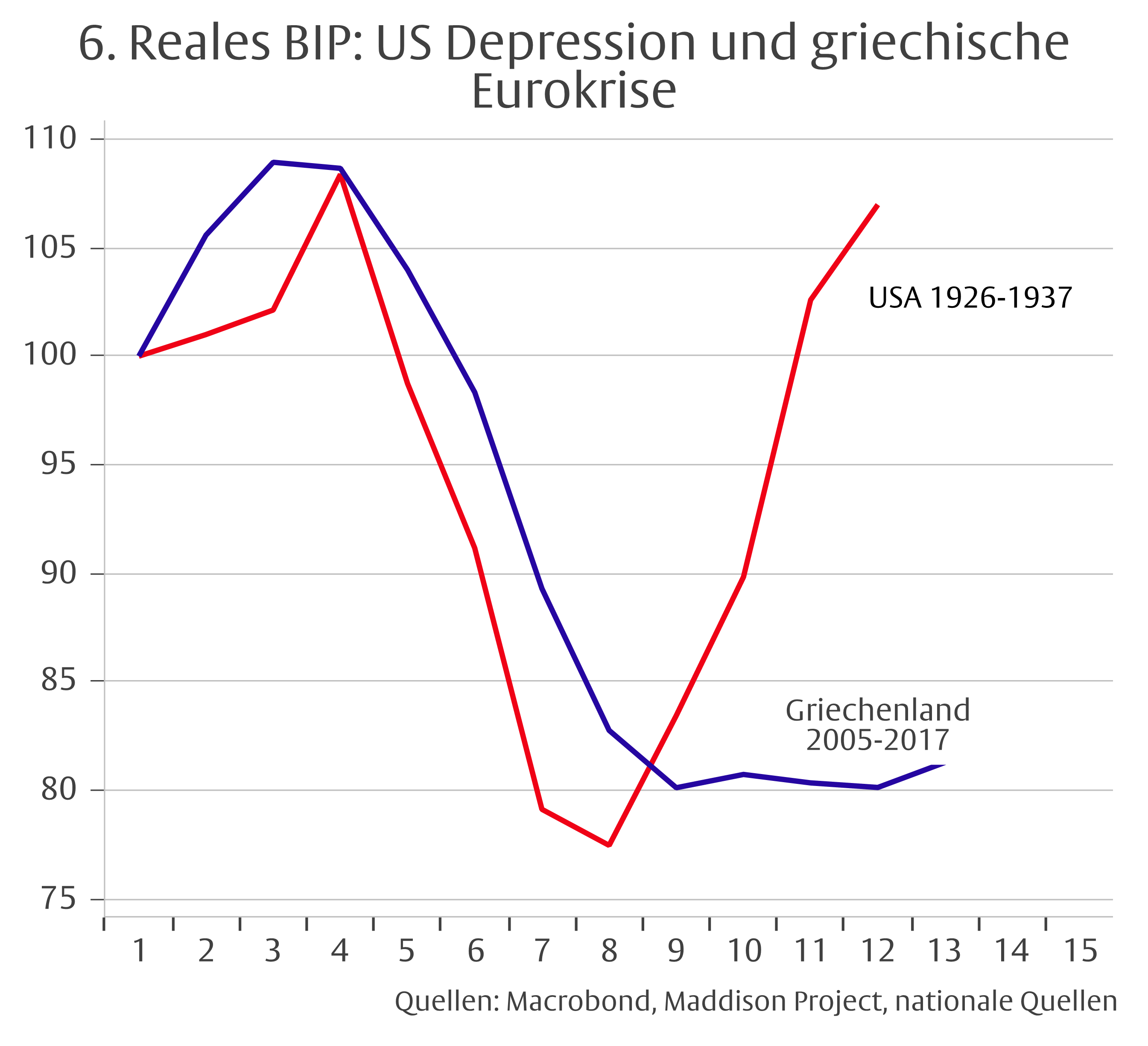

Die Deflation von Schulden, Kosten und Preisen überforderte die Wirtschaft. Nach der Großen Finanzkrise von 2008/9 und der Eurokrise 2011/12 nahm Griechenland nicht an der wirtschaftlichen Erholung anderer EWU-Länder teil (Grafik 5). Stattdessen erlebte das in der EWU gefangene Land eine der schlimmsten „Schuldendeflationen“ der Geschichte. Im Vergleich zur griechischen Depression scheint die US-Depression der frühen 1930er Jahre flüchtig (Grafik 6). Während in den USA das reale BIP nach acht Jahren wieder den Stand vor der Depression erreichte, liegt das griechische reale BIP ein Jahrzehnt später immer noch um 23 Prozent unter seinem Höchststand von 2008. Vor dem Hintergrund einer sich abzeichnenden Rezession im Euroraum sind die Aussichten für die griechische Wirtschaft, die Verluste des letzten Jahrzehnts jemals auszugleichen, schlecht.

Phase 3: Die Illusion einer "Strukturreform".

Nur wenige Länder konnten dem deflationären Schuldenabbau und der Kostensenkung ohne Gelddrucken und Währungsabwertung entkommen. Lettland ist ein Beispiel dafür. Schnelle und radikale Kosten- und Schuldendeflation in Verbindung mit einem hohen Maß an wirtschaftlicher Flexibilität bereiteten der Erholung der Wirtschaft den Boden.2 Griechenland mangelt es aber an der wirtschaftlichen Flexibilität, die nötig wäre, um ohne Abwertung auskommen zu können. Dennoch ließen es die verantwortlichen Politiker weder zu, dass es sich der geldpolitischen Zwangsjacke der Währungsunion entziehen konnte, noch akzeptierten sie einen radikalen Schuldenschnitt. Stattdessen drängten sie auf "Strukturreformen", die es dem Land ermöglichten sollten, aus seinen Schulden herauszuwachsen. Nach beinahe einem Jahrzehnt ist aber klar, dass sie die Fähigkeit des griechischen Volkes, sich neu zu erfinden, überschätzt haben.

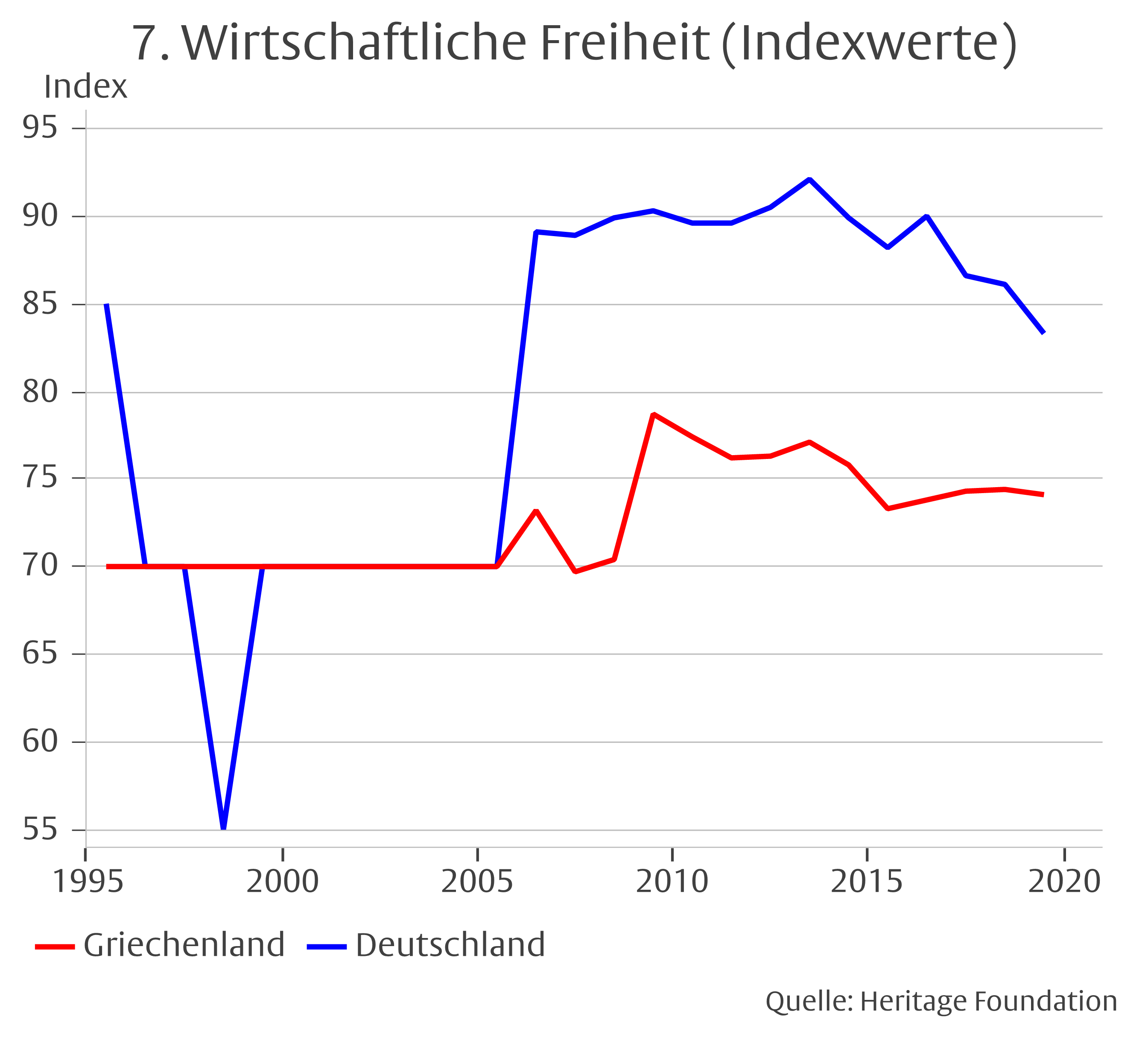

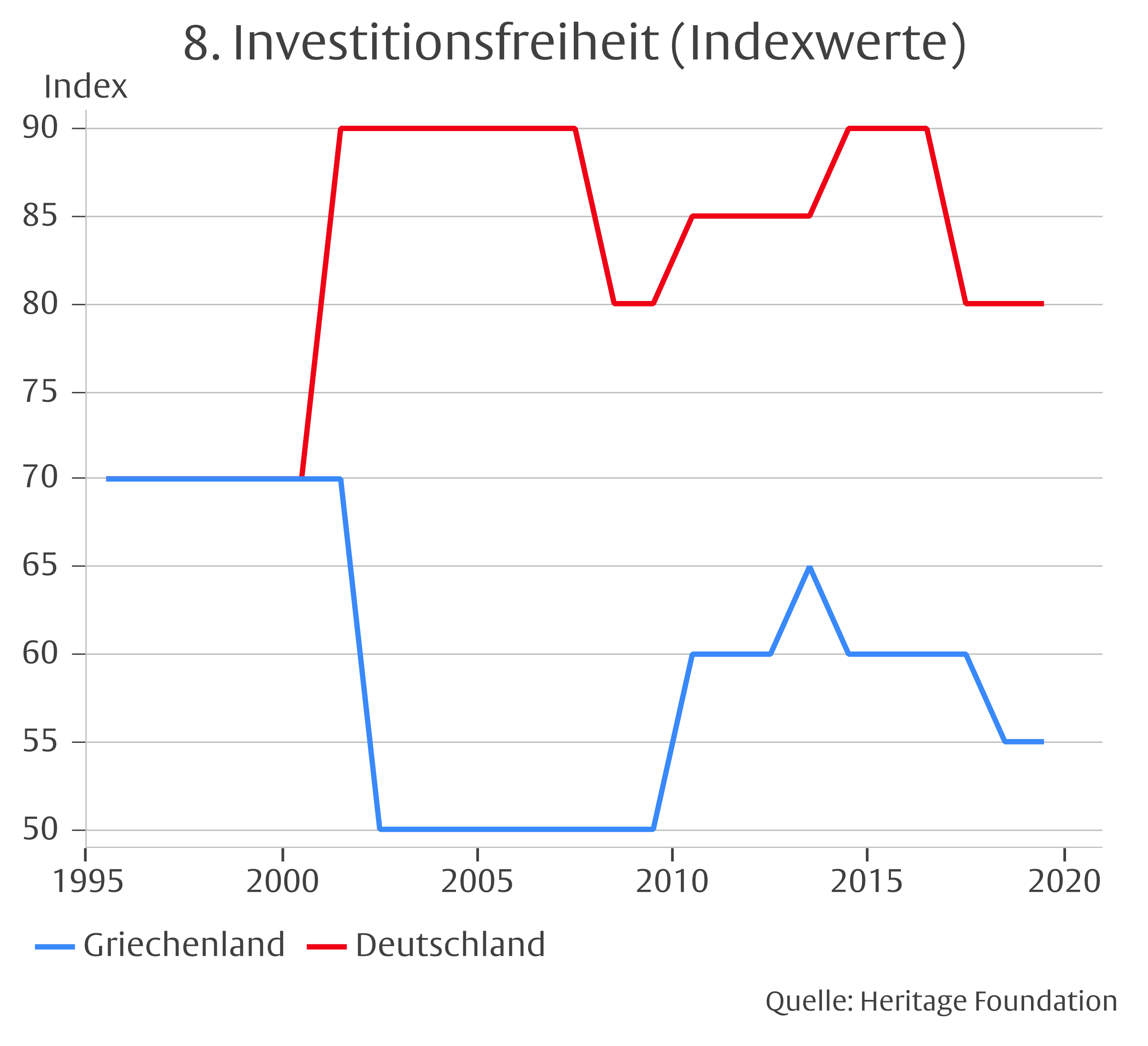

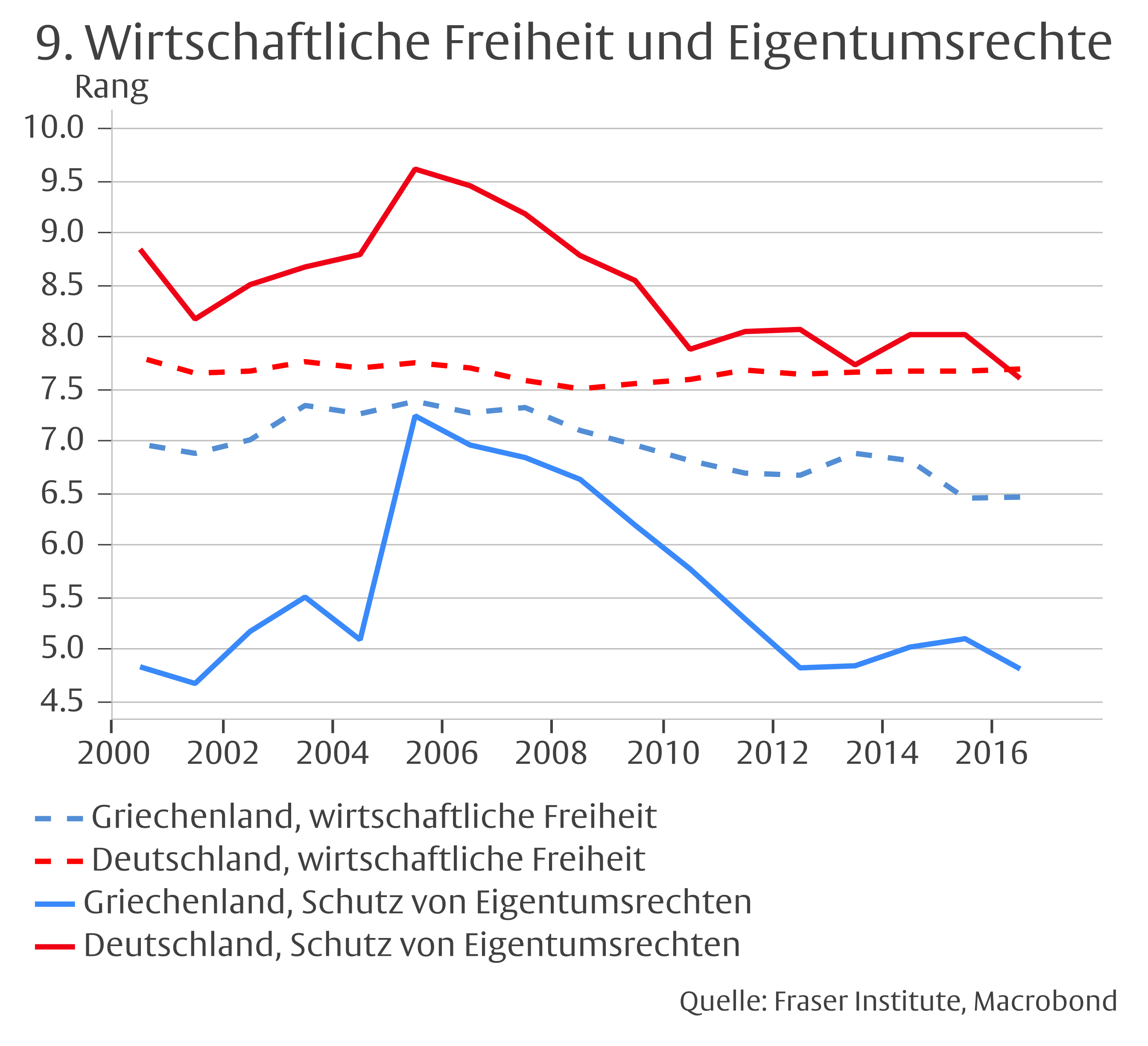

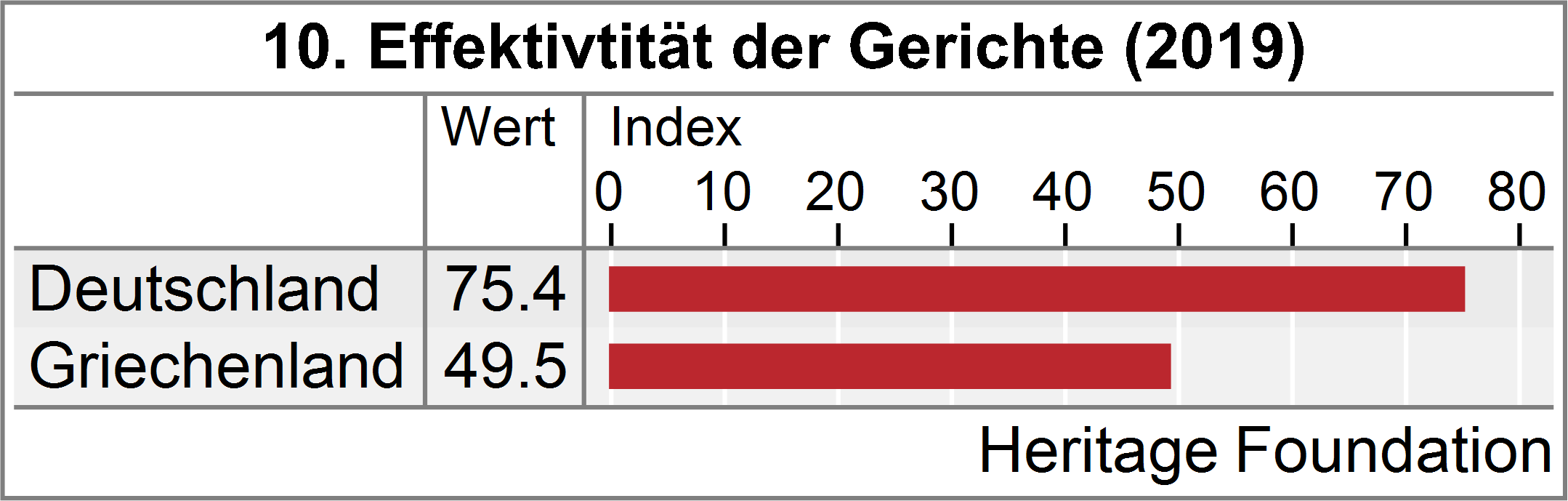

Die Grafiken 7-10 zeigen eine Reihe von Indikatoren, die die Attraktivität Griechenlands als Wirtschaftsstandort und für Neuinvestitionen mit Deutschland vergleichen. Dabei liegt Deutschland keineswegs an der vordersten Front attraktiver Länder. Dennoch bleibt Griechenland sogar hinter Deutschland zurück. Verglichen mit Deutschland genießen Unternehmen im Allgemeinen und Investoren im Besonderen weniger Freiheit, sind die Eigentumsrechte schwächer und ist die Effektivität der Gerichte geringer. Dabei müsste Griechenland als Wirtschaftsstandort besonders attraktiv sein, um aus seiner Schulden- und Kostenfalle herauswachsen zu können. In Wirklichkeit ist das Land aber immer noch wenig attraktiv.

Eingesperrt in der Depression

Trotz umfangreicher externer Finanzhilfe und jahrelanger Reformbemühungen konnte Griechenland der Schulden- und Kostendeflation nicht entkommen. Das geringe Wachstum von 2017-18 wird wahrscheinlich in der sich abzeichnenden Rezession im Euroraum auslaufen. Die Schlussfolgerung ist ebenso unvermeidlich wie traurig: Solange Griechenland in der EWU gefangen bleibt, sieht seine wirtschaftliche Zukunft düster aus.

1 Plutarch, Das Leben des Pyrrhus (zitiert aus https://en.wikipedia.org/wiki/Pyrrhic_victory).

2 Siehe Michael Biggs und Thomas Mayer, "Lettland und Griechenland: Weniger ist mehr", Centre for European Policy Studies (Brüssel) 12. Februar 2014.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Thomas Mayer

Gründungsdirektor

Ehemals Chefvolkswirt der Deutsche Bank Gruppe und Leiter von Deutsche Bank Research. Zuvor bei Goldman Sachs, Salomon Brothers, Internationaler Währungsfonds und Institut für Weltwirtschaft in Kiel. Seit 2003 CFA-Charterholder, seit 2015 Honorarprofessor der Universität Witten-Herdecke.

Alle Artikel von Thomas Mayer