08.08.2019 - Studien

Die Pensionslasten der DAX-Konzerne dürften im ersten Halbjahr auf ein Rekordhoch von über 400 Mrd. Euro geklettert sein. Erodierende Zinsen haben die Pensionsvereinbarungen massiv anschwellen lassen.

Von der freundlichen Entwicklung an den Aktienmärkten dürften die Unternehmen hingegen wieder einmal kaum profitiert haben. Mit Blick nach vorne, verheißt das zunehmend festzementierte Niedrigzinsumfeld für die Pensionsmanager nichts Gutes. Die Herausforderungen wachsen.

Nachdem bei vielen Kapitalmarktteilnehmern zum Ende des letzten Jahres noch die Erwartung vorherrschte, dass die US-amerikanische FED die Zinsen zeitnah anheben könnte, ist diese Haltung nunmehr der gegenteiligen Einschätzung gewichen. Seit jüngster Zeit geht es wieder um die Frage, wie viel Zinsschritte „nach unten“ es im Jahr 2019 wohl werden dürften. Derzeit geht der Markt bis zum Jahresende von mindestens zwei Zinssenkungen aus, wobei man mit der ersten bereits zum Ende dieses Monats rechnet. Gleichzeitig signalisierte auch die europäische Zentralbank, dass ihr Instrumentarium zur Ankurbelung der Inflation noch lange nicht ausgeschöpft sei, was ein weiteres Absenken des Negativzinses oder die Wiederaufnahme des Nettoanleihenkaufprogramms möglich erscheinen lässt.

Die geldpolitischen Kommentare haben die Renditen an den Märkten deutlich unter Druck gebracht, wie Abbildung 1 (links) verdeutlicht. So rentieren erstrangige, festverzinsliche Industrieanleihen derzeit auf historisch niedrigen Niveaus. Der zu Jahresbeginn 2019 einsetzende und bis heute anhaltende Rückgang der Renditen dieser Anleihen beträgt je nach Währungsraum bei einer Laufzeit von zehn Jahren und mehr zwischen 50 Basispunkten (UK) und 100 Basispunkten (USA). Bei den in Euro denominierten Anleihen liegt der Renditeschwund mit ca. 80 Basispunkten in etwa dazwischen. Wie Abbildung 1 (rechts) zeigt, nimmt der Rückgang der Renditen mit ansteigender Restlaufzeit zu.

Dieser neuerliche Zinsrückgang dürfte auch in den Bilanzen der deutschen Konzerne deutliche Spuren hinterlassen. In unserer Studie vom Mai haben wir analysiert, wie sich die von den DAX-30 Unternehmen ausgewiesenen Pensionsverpflichtungen (Defined Benefit Obligations, DBO) in Abhängigkeit des Rechnungszinses entwickeln dürften.1 Grundlage hierfür waren die Sensitivitätsanalysen, welche die Konzerne in ihren Geschäftsberichten präsentieren. Hierbei wurde deutlich, dass die Verpflichtungen sehr sensitiv auf eine Variation des Rechnungszinses reagieren. So führt ein Absinken des Rechnungszinses um gerade einmal 0,5 % zu einer Erhöhung des aggregierten Barwertes der DAX-Pensionsverpflichtungen von 8,4 %, was über alle Unternehmen hinweg einer Summe von 30 Mrd. Euro entspricht. Dies entspricht im Mittel in etwa knapp 5 % des bilanziellen Eigenkapitals. Dies verdeutlicht, wie groß der Hebel ist, den der Zins im bilanziellen Kontext hat.

Dies liegt zum einen an den bereits ohnehin sehr niedrigen Rechnungszinsen. So lag der durchschnittliche Diskontsatz, mit dem die DAX-Unternehmen ihre Verpflichtungen abzinsen, zum Ende des letzten Geschäftsjahres bei 2,2%. Auf einem derart niedrigen Niveau reagieren die Verpflichtungen sehr sensitiv auf Veränderungen des Diskontfaktors. Zum anderen handelt es sich bei den Pensionsvereinbarungen um sehr langfristige Zahlungsversprechen, bei dem zwischen Zusage und vollständiger Begleichung der Schuld nicht selten mehrere Dekaden liegen.

Der neuerliche Rückgang der Renditen in Verbindung mit einer sehr freundlichen Entwicklung an den Kapitalmärkten im ersten Halbjahr 2019 über viele Assetklassen hinweg, suggeriert, dass es sich lohnt, erneut einen Blick auf den derzeitigen Stand der DAX-Pensionsvereinbarungen zu werfen.

Im Folgenden wollen wir auf den zuvor bereits angeführten Analyseergebnissen der Studie vom Mai 2019 aufsetzen. Da der zu beobachtende Renditeverfall der letzten Monate über den im Rahmen der damaligen Studie unterstellten Rückgang von 50 Basispunkten hinausgeht (vgl. Abbildung 1), extrapolieren wir die hier geschilderten Effekte um weitere 25 Basispunkte, was

den Gegebenheiten in etwa entsprechen dürfte.2 Geht aus den Geschäftsberichtsinformationen beispielsweise hervor, dass die auszuweisende DBO bei einem Rückgang des Rechnungszinses um 50 Basispunkte um 10 % ansteigt, so wird im Folgenden davon ausgegangen, dass der Effekt bei einem Rückgang um 75 Basispunkte das Anderthalbfache, also 15 %, beträgt. Nachdem die Verpflichtungen auf diese Weise „hochgerechnet“ wurden, folgt eine Simulation der Erträge, die auf das ausgelagerte Planvermögen verdient wurden. Ausgangspunkt hierfür ist die jeweilige unternehmensspezifische Allokation des Planvermögens zum Ende des letzten Geschäftsjahres, auf deren Basis die Wertbeiträge der einzelnen Assetklassen im ersten Halbjahr 2019 simuliert werden. Spiegelt man diesen Effekt im nächsten Schritt mit den zuvor errechneten Auswirkungen auf der Schuldenseite, so führt dies in der Gesamtbetrachtung zu einer Einschätzung über die Entwicklung der Pensionslücken der Unternehmen.

Es sei an dieser Stelle darauf hingewiesen, dass es sich bei den Ausführungen um Simulationen handelt. So objektiv und nachvollziehbar die gewählten Annahmen sind, kann die tatsächliche Entwicklung von den geschilderten Ergebnissen unter Umständen deutlich abweichen.

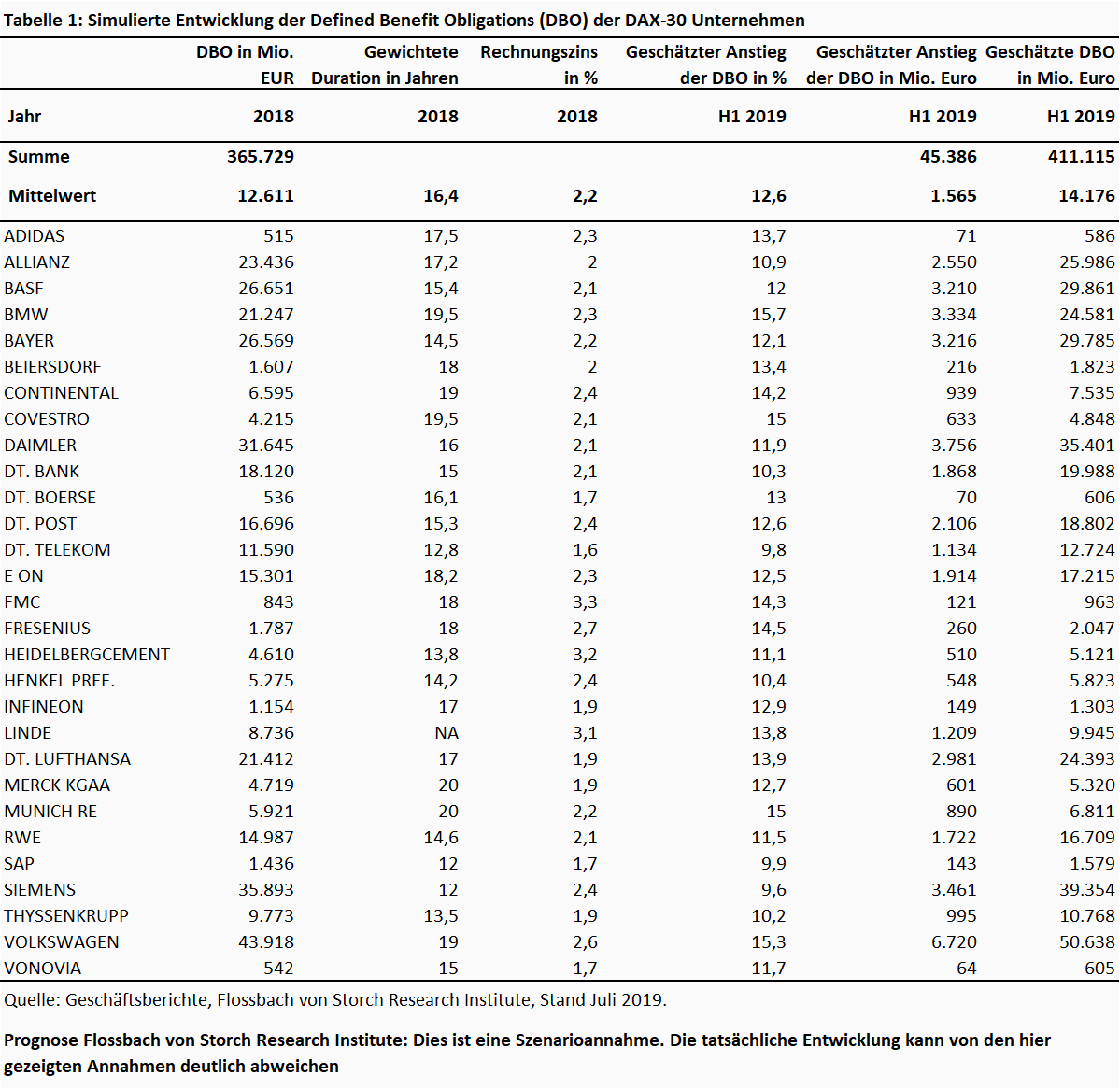

Tabelle 1 weist die simulierten fiktiven Veränderungen der DBOs der DAX-30 Unternehmen aus. Für den DAX ergibt durch den neuerlichen Renditeverfall auf Basis der Extrapolation ein Anstieg der Pensionsverpflichtungen um durchschnittlich 12,4 % bzw. 45,4 Mrd. Euro. Addiert man diesen Anstieg den zum Jahresende ausgewiesenen Barwerten hinzu, so ergeben sich Pensionsversprechen mit einem heutigen Gegenwert von 411,1 Mrd. Dies entspricht dem höchsten jemals von den DAX-Konzernen ausgewiesenen Wert. Der bisherige Rekordstand zum Ende des Geschäftsjahres 2016 von 390,9 Mrd. Euro wäre deutlich überschritten.

Die betragsmäßig größten Veränderungen sind erwartungsgemäß bei den DAX-Unternehmen auszumachen, die zum Ende des vorherigen Geschäftsjahres die höchsten DBOs ausgewiesen hatten. Namentlich sind dies die Konzerne Volkswagen, bei denen sich eine Erhöhung von 6,7 Mrd. Euro ergibt, Daimler (+3,7 Mrd. Euro) und Siemens (+3,5 Mrd. Euro). Dagegen sind die Effekte bei den Unternehmen Adidas, Dt. Börse und Vonovia mit Anstiegen von jeweils 0,1 Mrd. Euro gering. Dies ist darauf zurückzuführen, dass diese Konzerne im Wesentlichen beitragsorientierte Pensionssysteme installiert haben, bei denen keine zinsinduzierten versicherungsmathematischen Bilanzeffekte auftreten.

Es zeigt sich eine hohe Korrelation zwischen der Duration der Verpflichtungen und der Sensitivität (Korrelationskoeffizient: 0,87), d.h. Unternehmen, bei denen die Vereinbarungen eine lange Restlaufzeit besitzen (bspw. BMW, Covestro und Munich RE), steigen diese besonders stark an. Demgegenüber ergeben sich bei Unternehmen, die in ihren Geschäftsberichten niedrige Durationen ausweisen (bspw. Dt. Telekom, SAP und Siemens), prozentual geringere Anstiege.

Das erste Halbjahr 2019 dürfte für die Pensionsmanager anlageseitig ein sehr erfreuliches gewesen sein. Der Zinsverfall im ersten Halbjahr 2019 führte nicht nur am Anleihemarkt zu deutlichen Kurssteigerungen. Beflügelt durch die Aussicht auf weiterhin sehr niedrige Zinsen, kam es auch bei Aktien zu massiven Kurszuwächsen. So legten etwa die Indizes S&P 500, MSCI World und DAX zwischen 16 % und 18 % zu. Von diesen Wertzuwächsen sollten auch die Aktien- und Anleihebeständen in den Planvermögen der Unternehmen profitiert haben. Die in den Geschäftsberichten geschilderte Zusammensetzung des Planvermögens lässt eine grobe Abschätzung des Vermögenszuwachses zu.

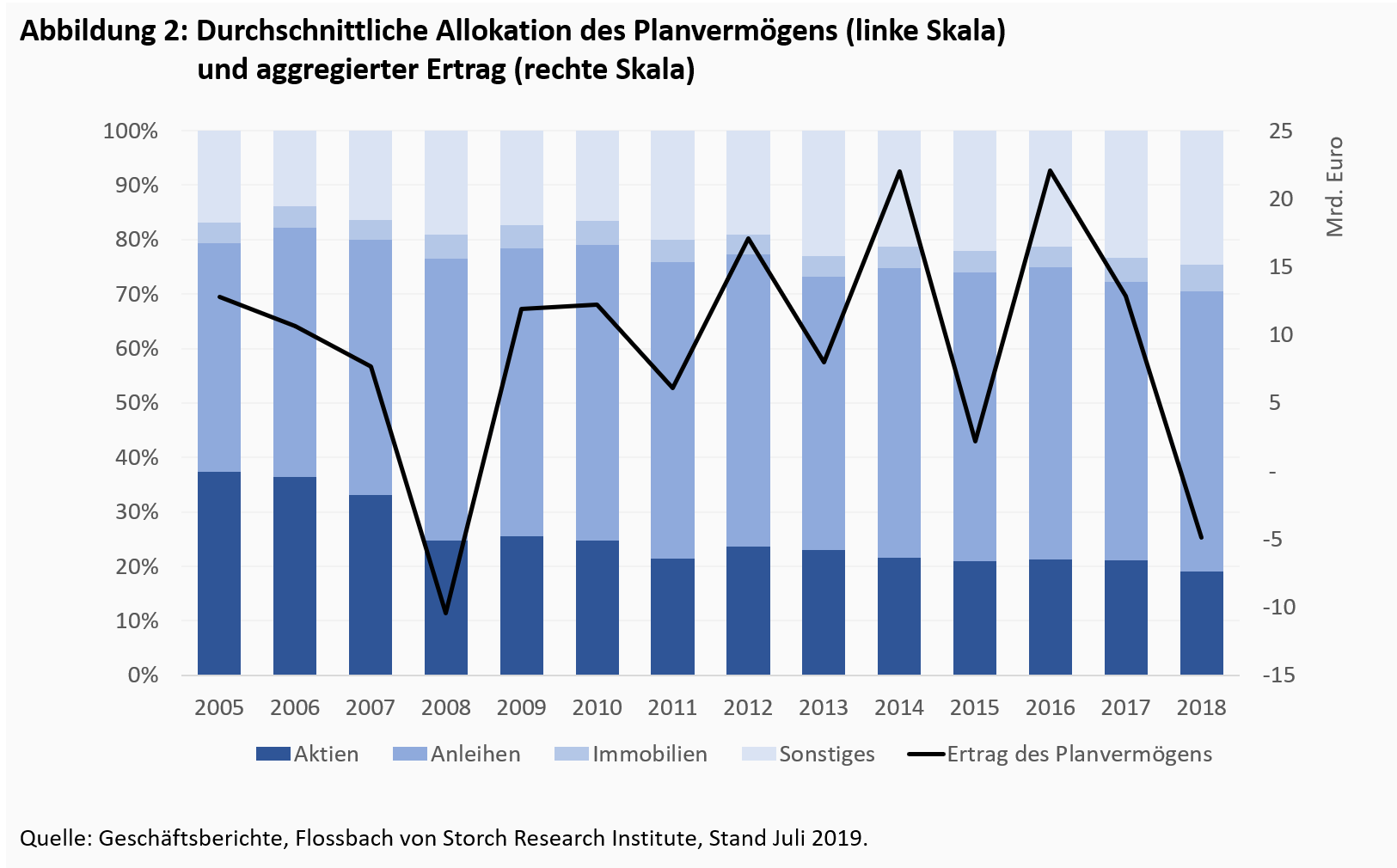

Abbildung 2 zeigt, dass das durchschnittliche Planvermögen eines DAX-Unternehmens stark in festverzinsliche Wertpapiere investiert ist. Die Anleihequote betrug im Mittel zuletzt 51,6 %. Demgegenüber wurden die Aktienbestände auf zuletzt 19,1 % weiter abgesenkt. Während der Immobilienanteil seit Jahren konstant zwischen 4 und 5 Prozent beträgt, hat der Anteil alternativer Investments kontinuierlich zugenommen und lag zuletzt bei etwa 25 %. Hierunter fallen diverse, teils sehr heterogene Anlageklassen, wie etwa Private-Equity, Infrastrukturinvestitionen, aber auch Liquidität und Versicherungen. Im Zeitverlauf lässt sich eine steigende Quote von Anleihen und alternativer Investments zulasten von Aktien ausmachen. Trotz eines hohen Bestandes von Nominalwerten, zeigen sich hinsichtlich der erzielten Erträge große Schwankungen. So verzeichneten die Planvermögen im letzten Jahr einen Verlust von 4,9 Mrd. Euro, nachdem die Pensionsmanager in den Jahren zuvor im Durchschnitt stets Zuwächse ausweisen konnte, deren Höhe stark variierte und mal bei 2 Mrd. Euro (2015) und mal bei 22 Mrd. Euro (2014 und 2016) lag.

Zwar geht aus den Geschäftsberichtsinformationen nicht hervor, wie die Mittel innerhalb der jeweiligen Assetklassen investiert sind, doch lässt sich die Ertragssituation mit einfachen Annahmen nachvollziehbar simulieren, so dass die sich ergebene Wertentwicklung der kalkulatorischen Erhöhung der Verpflichtungen gegenübergestellt werden kann.

Für das durchschnittliche Anleiheportfolio wird angenommen, dass dieses jeweils zu 50 % aus erstrangigen Staats- bzw. Unternehmensanleihen besteht. Als Referenzindex für die Staatsanleihen dient der REXP, während zur Ermittlung der Wertentwicklung von Unternehmensanleihen der IBOXX Euro Corporates AA 10+ Index herangezogen wird. Die Indizes haben im ersten Halbjahr 2019 eine Gesamtrendite von 1,8 % (REXP) bzw. 12,8 % (IBOXX Euro Corporates AA 10+) erzielt. Im Durchschnitt haben die Bondindizes demnach ein Performancebeitrag von 7,3 % erzielt.

Wie zuvor beschrieben, weisen die bedeutendsten Aktienindizes eine recht analoge Wertentwicklung auf, so dass die konkrete Wahl eines als repräsentativ unterstellten Index keinen entscheidenden Einfluss auf den resultierenden Wertbeitrag hat. Wir unterstellen fortan, dass die Entwicklung des MSCI World Index die Entwicklung an den Aktienmärkten repräsentativ abbildet. Der Index weist in diesem Zeitraum einen Wertzuwachs von 16,8 % auf.3

Für die Immobilieninvestments schreiben wir den in Deutschland seit dem Jahr 2010 zu beobachtenden kontinuierlichen Aufwärtstrend fort und unterstellen eine Wertentwicklung von 6 % p.a. bzw. 3 % für das erste Halbjahr 2019. Stark ermessensbehaftet ist die Wertentwicklung der alternativen Investments, da diese Anlageklasse wie beschrieben sehr heterogene Assets umfasst. Unterstellt man für diese Gruppe eine durchschnittliche Rendite von 4 % p.a., ergibt sich für das erste Halbjahr ein relativer Wertzuwachs von 2 %.

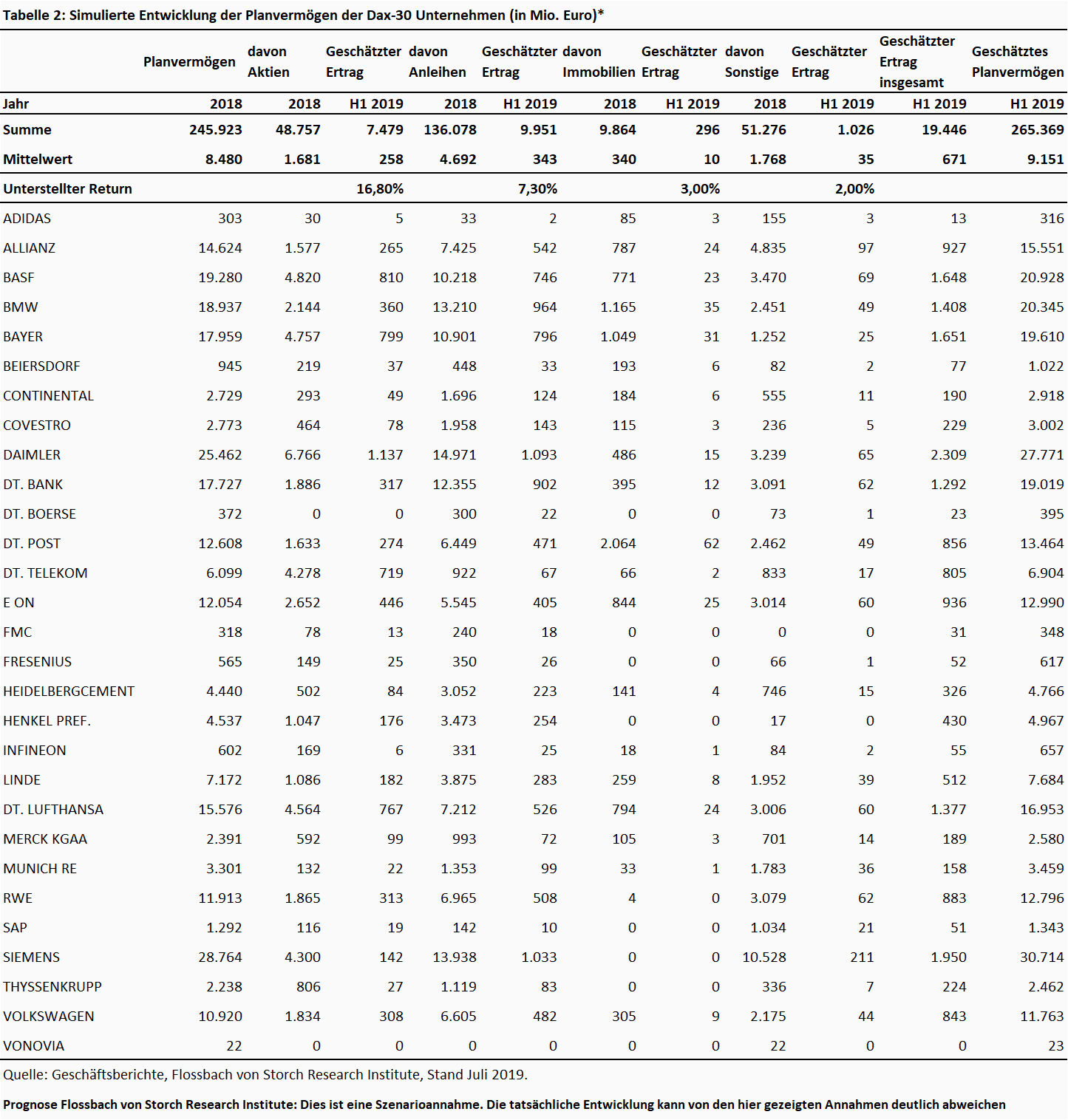

Tabelle 2 weist die auf Basis der geschilderten Annahmen erzielten Wertzuwächse aus. In der Gesamtbetrachtung ergibt sich ein Gesamtertrag des Planvermögens von insgesamt 18,8 Mrd. Euro. Der Beitrag von Aktien beträgt dabei 7,5 Mrd. Euro, der von Anleihen mit 10,0 Mrd. Euro, während Immobilien 0,3 Mrd. Euro und die sonstigen Investments 1,0 Mrd. Euro zur Wertentwicklung beitragen.

Bei Daimler (2,3 Mrd. Euro), Bayer (1,7 Mrd. Euro) und BASF (1,6 Mrd. Euro) ergeben sich die höchsten Wertzuwächse, wobei dies insbesondere bei Daimler auf die vergleichsweise hohe Aktienquote von 26,6 % zurückzuführen ist. Der (nicht tabellierte) relative Wertzuwachs ist allein von der Vermögensallokation abhängig, so dass Unternehmen mit hohen Aktienquote die Liste ob des sehr guten Aktienhalbjahres anführen, gefolgt von Unternehmen mit hohen Anleihebeständen.

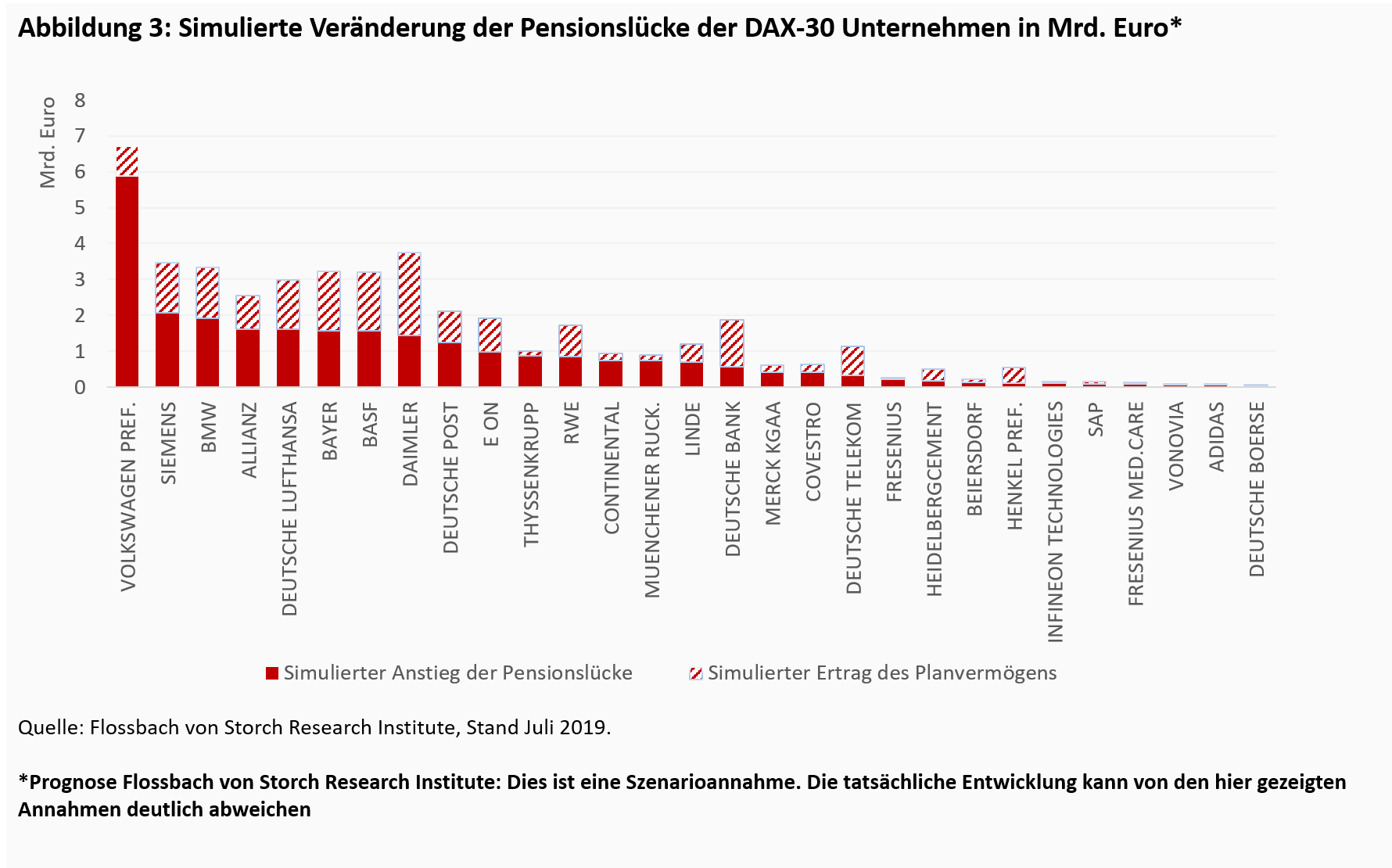

Der simulierte Gesamtertrag bleibt weit hinter der modellierten Erhöhung der Verpflichtungen zurück. Der Ausweitung der Schulden um 45,4 Mrd. Euro steht eine Stärkung des Pensionsvermögens um 18,8 Mrd. Euro gegenüber. In Summe ergibt sich somit eine Ausweitung der aggregierten Pensionslücke um 26,6 Mrd. Euro. Bei jedem DAX-Unternehmen ergibt sich demnach eine Erhöhung des Pensionsdefizits um beinahe 1 Mrd. Euro. Insgesamt würde in den Bilanzen der DAX-Konzerne eine Pensionslücke von 146,4 Mrd. Euro klaffen, was exakt dem Höchststand aus dem Jahr 2016 entspricht.

Wie Abbildung 3 verdeutlicht, ist der zu erwartende Nettoeffekt bei Volkswagen mit einer simulierten Ausweitung des Pensionsdefizits um ca. 5,9 Mrd. Euro am größten. Auf den Plätzen folgen Siemens (+2,1 Mrd. Euro) und BMW (+1,9 Mrd. Euro). Zwar korreliert die Ausweitung des Pensionsdefizit erwartungsgemäß stark mit der Veränderung der DBO, doch gibt es durchaus Unternehmen, die trotz signifikanter Ausweitung des Verpflichtungsbarwertes weniger stark unter den gesunkenen Rechnungszinses zu leiden haben dürften. Hier zu nennen sind Unternehmen mit einer hohen Deckungsquote wie etwa die Deutsche Bank, bei der trotz eines errechneten Anstieges der Pensionsverbindlichkeit um 2,0 Mrd. Euro eine Ausweitung der Deckungslücke von „nur“ 0,6 Mrd. Euro zu konstatieren ist. Daimler und der Deutschen Telekom hingegen kommen die hohen Aktienerträge zugute.

Hierbei gilt es zu beachten, dass der skizzierte Effekt gegebenenfalls aufgrund vorgenommener Aufstockungen des Fondsvermögens im ersten Halbjahr 2019 überschätzt wird. So wurden den jeweiligen Planvermögen in den letzten Geschäftsjahren durchschnittlich 9,5 Mrd. Euro zugeführt. Unterstellt man für das erste Halbjahr 2019 aufgrund dessen Zuführungen von 5 Mrd. Euro, so ergibt sich resümierend immer noch eine Ausweitung des DAX-Pensionsdefizits von mehr als 20 Mrd. Euro. So oder so, können auch diese Mittel nicht aus dem Nichts generiert werden, sondern müssen zuvor an anderer Stelle verdient worden oder durch Schuldenaufnahme zugeflossen sein. Fest steht: Dieses Geld wird an andere Stelle fehlen, etwa für Investitionen, Forschungs- und Entwicklungsaktivitäten oder Dividendenausschüttungen.

Wie bereits angeführt, ist der ermittelte Pensionsschuldenstand der DAX-Unternehmen vergleichbar mit dem zum Ende des Jahres 2016. Gegenüber der damaligen Situation dürfte es insbesondere mit Blick nach vorne eine immer größere Herausforderung für die Pensionsmanager darstellen, auf Basis der derzeitigen Vermögensallokation, die benötigten Erträge einzufahren. Da der Anlagenotstand kein neues Phänomen ist und sich künftig weiter verschärfen dürfte, ist es verwunderlich, dass bislang kein Umdenken bei den Verantwortlichen zu konstatieren ist.

Die Pensionsdefizite der DAX-Konzerne dürften sich im ersten Halbjahr des Jahres 2019 deutlich ausgeweitet haben und sich somit auf historischem Niveau bewegen. Nachdem zum Ende des vergangenen Jahres der positive Effekt leicht gestiegener Rechnungszinsen von einem turbulenten letzten Quartal an den Kapitalmärkten konterkariert wurde, dreht sich der Effekt nun um. Sinkende Renditen sorgen für steigende Verpflichtungen, die von der freundlichen Entwicklung an den Kapitalmärkten lediglich eingeschränkt kompensiert worden sein dürften. Schwache Ausfinanzierungsgrade und niedrige Aktienquoten beim ausgelagerten Vermögen verhindern eine Reduktion der Pensionslücke. Da die Zinsen vermutlich noch auf lange Zeit auf dem aktuellen Niveau verharren werden, dürfte sich hieran nichts ändern, solange die Vermögensallokation der Unternehmen nicht dem veränderten Zinsumfeld angepasst und chancenreicher ausgestaltet wird.

Für die Manager der Pensionswerke scheint es im Zuge des Asset-Liablity Matchings trotz dahingeschmolzener Kupons offenbar attraktiver zu sein, weiterhin hohe Anleihequoten zu halten als sich der Volatilität des Aktienmarkes auszusetzen. Dass insbesondere die Kurse langlaufender Bonds bereits bei einem geringen Anstieg des Zinsniveaus schmerzhafte Kursverluste erleiden können, wird hierbei anscheinend ausgeblendet.

1 Siehe Lehmann (2019), Flossbach von Storch Research Institute, Pensionslasten im DAX: Die Trendwende bleibt aus!, abrufbar unter: www.flossbachvonstorch-researchinstitute.com/de/studien/pensionslasten-im-dax-die-trendwende-bleibt-aus

2 Die durchschnittliche Duration der Vereinbarungen geht bei allen DAX-Unternehmen über 10 Jahre hinaus (vgl. Tabelle 1), so dass der simulierte Rückgang um 75 BP eher konservativ geschätzt sein dürfte. Da die Zinsstrukturkurve am langen Ende in der Regel jedoch recht flach verläuft, dürften die Werte der AA10+ Indexreihen in etwa den relevanten Rechnungszinsen entsprechen. Hierbei gilt es zu beachten, dass drei Unternehmen aus dem DAX (Infineon, Siemens und ThyssenKrupp) den Bilanzstichtag am 30.09. des jeweiligen Jahres haben. Wie aus Abbildung 1 (rechts) hervorgeht, ergeben sich jedoch bezüglich der Höhe des Zinsrückgangs keine nennenswerten Unterschiede. Ebenso wurde bei diesen Unternehmen im Rahmen der simulierten Ertragsentwicklung des Planvermögens die Renditen im Zeitraum 30.09.2018 – 30.06.2019 zugrunde gelegt.

3 Für die Unternehmen Infineon, Siemens und Thyssenkrupp wurden aufgrund des abweichenden Geschäftsjahres Renditen von 3,30 % (MSCI World), 3,27 % (REXP) und 11,55 % (IBOXX Euro Corporates AA 10+) unterstellt.

16.05.2019 - Unternehmen

20.04.2018 - Unternehmen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.