30.04.2020 - Studien

Nachdem die Pensionslasten der Konzerne in den letzten Jahren stetig gestiegen waren, dürften ausgerechnet die Kapitalmarktturbulenzen im Zuge der Corona-Krise für eine deutliche Entlastung sorgen.

Die Pensionslasten der großen deutschen Konzerne haben zum Ende des Geschäftsjahres 2019 neue Rekordhöhen erklommen. So wiesen die DAX-30 Unternehmen Pensionsverbindlichkeiten von insgesamt von 415 Mrd. Euro aus. Die Pensionsdefizite haben ihre bisherigen Höchststände aus dem Jahr 2016 eingestellt und liegen bei 138 Mrd. Euro. Im ersten Quartal 2020 dürften sich die Defizite jedoch deutlich verringert haben. Was angesichts der Kapitalmarktturbulenzen zunächst paradox klingt, ist auf die Bewertungssystematik zurückzuführen. So profitieren die großen Konzerne von steigenden Renditen am Anleihemarkt und dem Umstand, dass ihre Pläne nur zu etwa zwei Dritteln ausfinanziert sind.

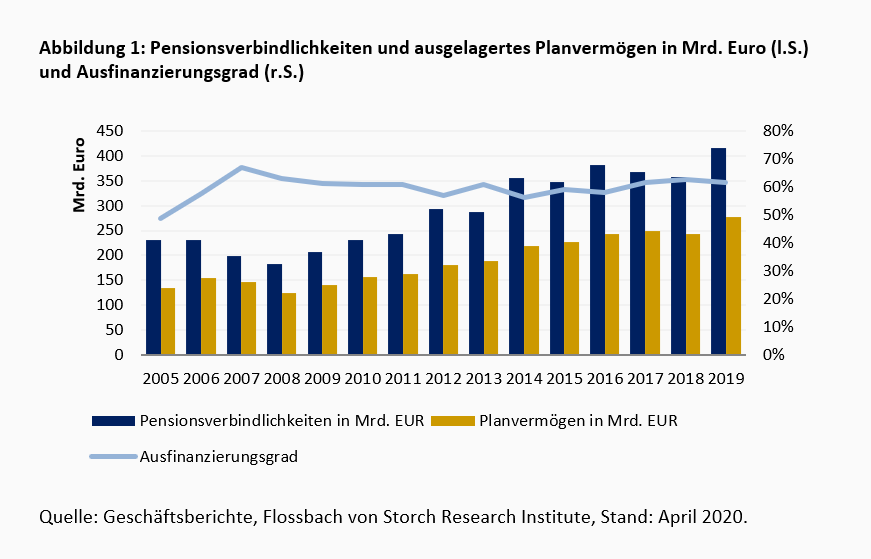

Die Unternehmen aus dem DAX-30 wiesen zum Ende des Jahres 2019 Pensionsverbindlichkeiten von 415 Mrd. Euro aus (Abbildung 1). Dies stellt einen neuen Rekordwert dar. Der bisherige Höchststand aus dem Jahr 2016 wurde somit um 34 Mrd. Euro übertroffen. Nach dem die ausgewiesenen Ansprüche aufgrund leicht gestiegener Rechnungszinsen zwischenzeitlich leicht rückläufig waren, stiegen sie nun wieder deutlich um 58 Mrd. Euro an. Innerhalb der letzten Dekade haben sich die Pensionsansprüche somit mehr als verdoppelt.

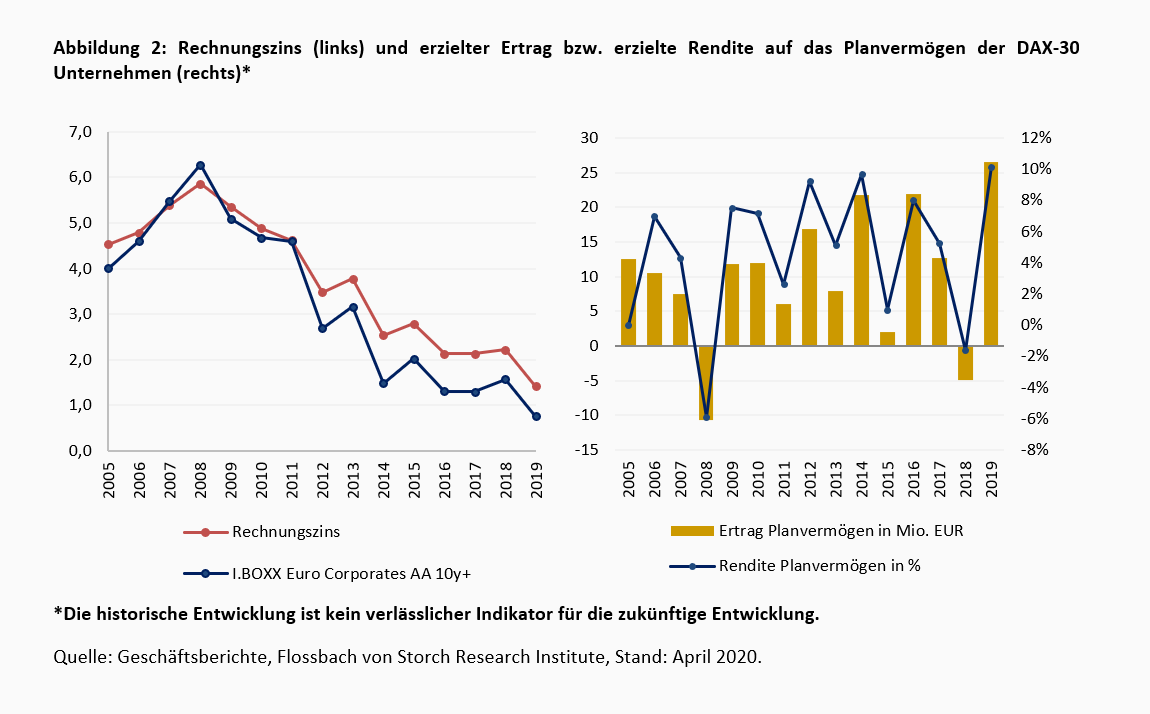

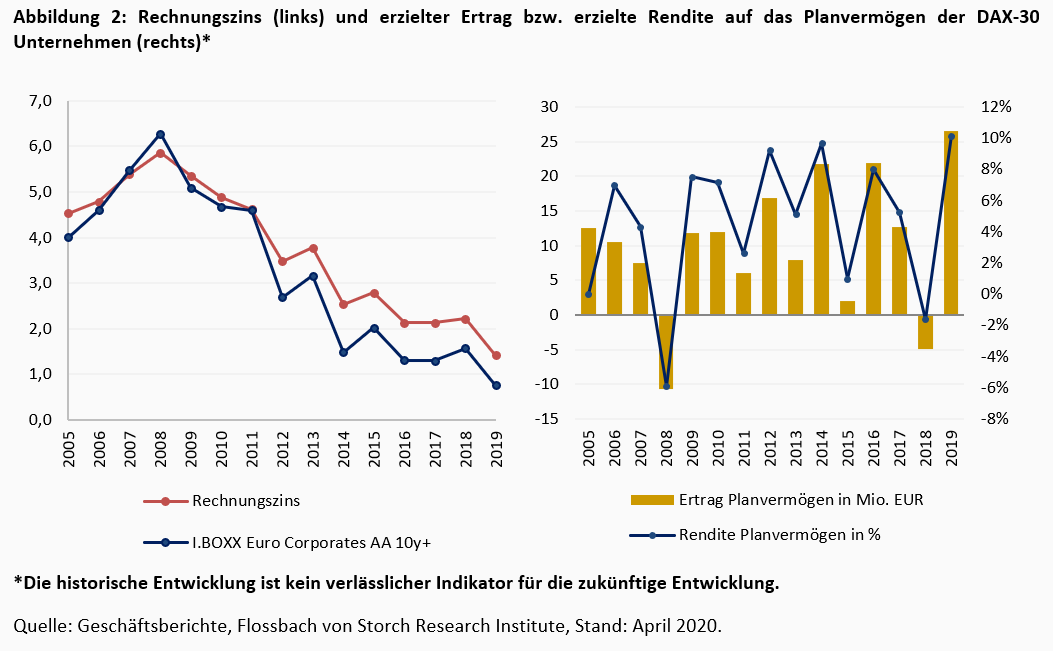

Als Haupttreiber des jüngsten Anstieges gilt wieder einmal der gesunkene Rechnungszins. So verwendeten die großen Konzerne bei der Ermittlung der Ansprüche der aktuellen und künftigen Pensionäre zum Ende des Geschäftsjahres 2019 einen Zinssatz von 1,4 % (Abbildung 2, links). Im Jahr zuvor hatte der durchschnittliche Diskontsatz noch bei 2,2 % gelegen. Bei der Bestimmung des Rechnungszinses müssen sich die Konzerne an der Rendite von erstrangigen, festverzinslichen Industrieanleihen orientieren. In der Praxis wird hierbei häufig auf die Rendite des Index I.BOXX Euro Corporates 10y+ AA abgestellt, welche am Jahresende 2019 etwa 80 Basispunkte unterhalb der des Vorjahres lag, was somit exakt der Reduktion des DAX-Rechnungszinses entspricht.

Da das ausgelagerte Vermögen im Jahr 2019 noch von einer sehr freundlichen Kapitalmarktentwicklung profitieren konnte, stieg sein Gesamtwert auf 277 Mrd. Euro. Dies stellt ebenso einen Höchstwert im Untersuchungszeitraum dar. Wie Abbildung 2 (rechts) zeigt, konnten die DAX-Unternehmen insgesamt knapp 27 Mrd. Euro an Erträgen verbuchen, was einer Rendite von 10,2 % entspricht. Zwar konnten die Vermögenszuwächse des Planvermögens den starken Anstieg der Verbindlichkeiten somit nicht kompensieren, doch sorgten die Erträge immerhin dafür, dass das Pensionsdefizit den bisherigen Höchststand des Jahres 2016 zwar einstellte, jedoch nicht übertraf. So lag das aggregierte Pensionsdefizit, welches sich aus der Differenz von Pensionsverpflichtungen und dem dafür ausgelagerten Vermögen ergibt, ebenso wie im Geschäftsjahr 2016 bei 138 Mrd. Euro. Der durchschnittliche Deckungsgrad, der das ausgelagerte Vermögen in Relation zu den Verpflichtungen setzt, lag bei 61,5 %.

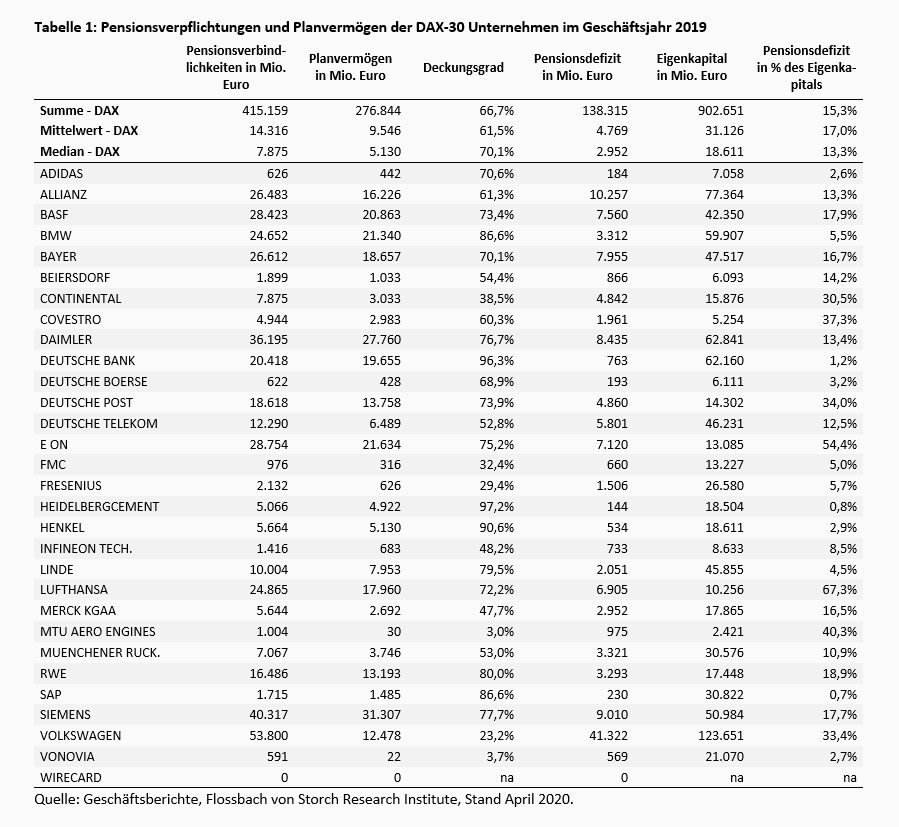

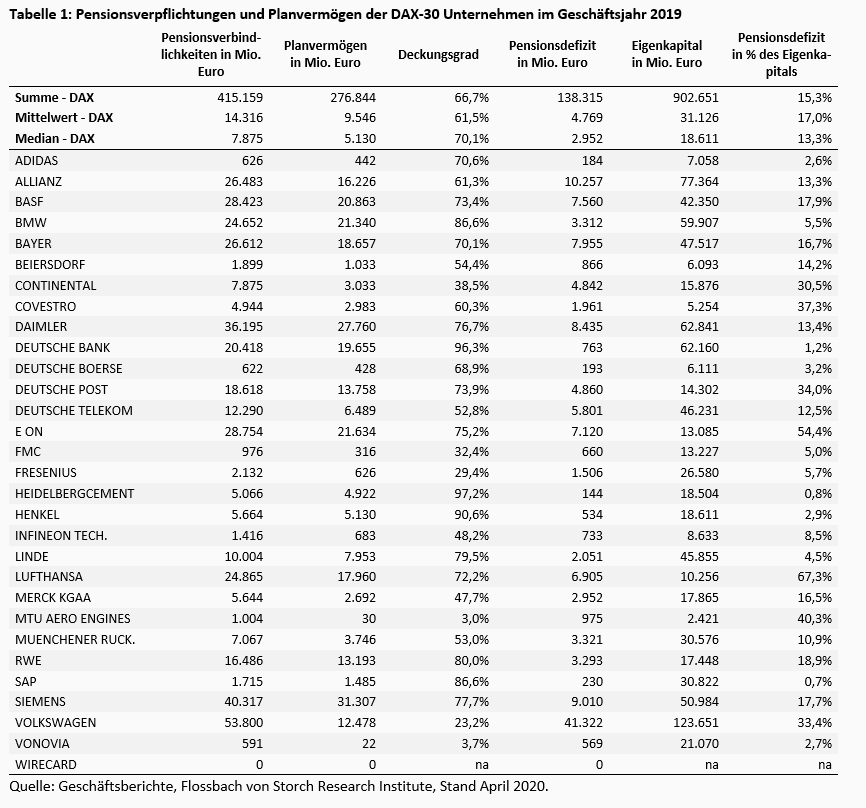

Tabelle 1 weist die Werte auf Ebene der einzelnen Unternehmen aus. Die Unternehmen mit den höchsten Pensionsverpflichtungen sind Volkswagen (53,8 Mrd. Euro), Siemens (40,3 Mrd. Euro) und Daimler (36,2 Mrd. Euro). Unternehmen, die demgegenüber einen geringen Verpflichtungsumfang ausweisen, sind Vonovia (591 Mio. Euro), Deutsche Börse (622 Mio. Euro) und Adidas (626 Mio. Euro). Als einziges Unternehmen aus dem DAX weist Wirecard keinerlei leistungsorientierte Pensionsverpflichtungen aus.

Beim Deckungsgrad zeigt sich zwischen den Unternehmen eine große Heterogenität. So sind die Pensionspläne der Unternehmen Heidelbergcement (97,2 %), Deutsche Bank (93,3 %) und Henkel (90,8%) zu großen Teilen ausfinanziert, während die Verpflichtungen bei MTU Aero Engines (3,0 %), Vonovia (3,7 %) und Volkswagen (23,2 %) nur zu geringen Teilen durch externes Planvermögen gedeckt sind. Dies bedeutet jedoch mitnichten, dass die Ansprüche der Rentenbezieher bei den letztgenannten Unternehmen nicht ebenso gedeckt wären, nur muss dies verstärkt über künftige Cashflows bzw. über die Liquidierung von Vermögenswerten geschehen. Konkrete gesetzliche Vorgaben hinsichtlich des Deckungsgrades gibt es hierzulande nicht. Zudem lässt sich aus dem Deckungsgrad allein nicht auf die Relevanz des Pensionsdefizits für ein Unternehmen schließen. Um das tatsächliche Ausmaß zu identifizieren, ist es vielmehr notwendig, das Pensionsdefizit ins Verhältnis zum bilanziellen Eigenkapital zu setzen. Ergibt sich eine hohe Relation, so bedeutet dies, dass das Pensionsdefizit, das sich als Rückstellung in der Bilanz niederschlägt, im Verhältnis zum bilanziellen Unternehmenswert eine hohe Relevanz hat. So ist das Pensionsdefizit in Relation zum Eigenkapital zum Ende des Geschäftsjahres 2019 bei der Lufthansa (67,3%), E.ON (54,4 %) und Covestro (37,3 %) besonders hoch. Bei den Konzernen SAP (0,7%), Heidelbergcement (0,8 %) und Deutsche Bank (1,2 %) spielt es hingegen kaum eine Rolle.

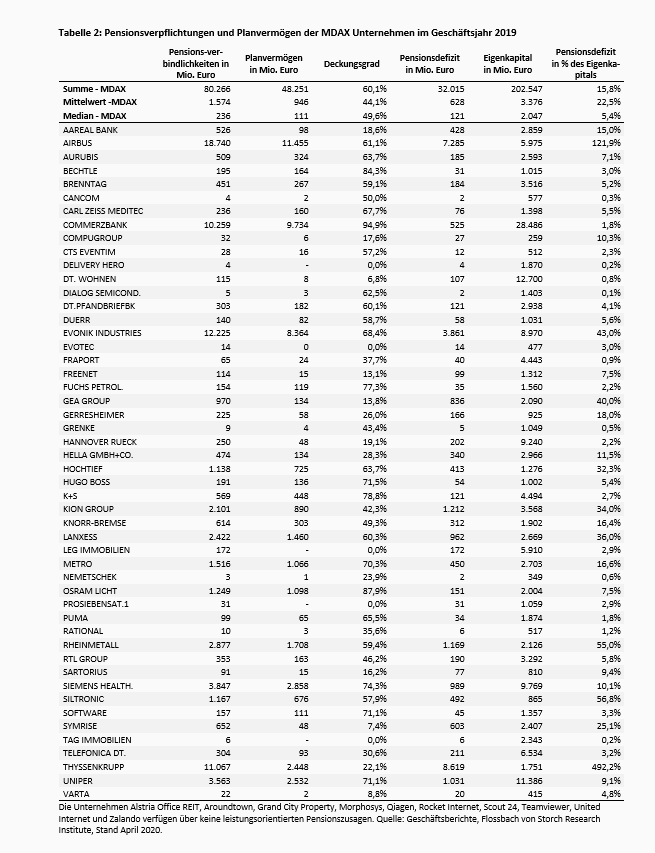

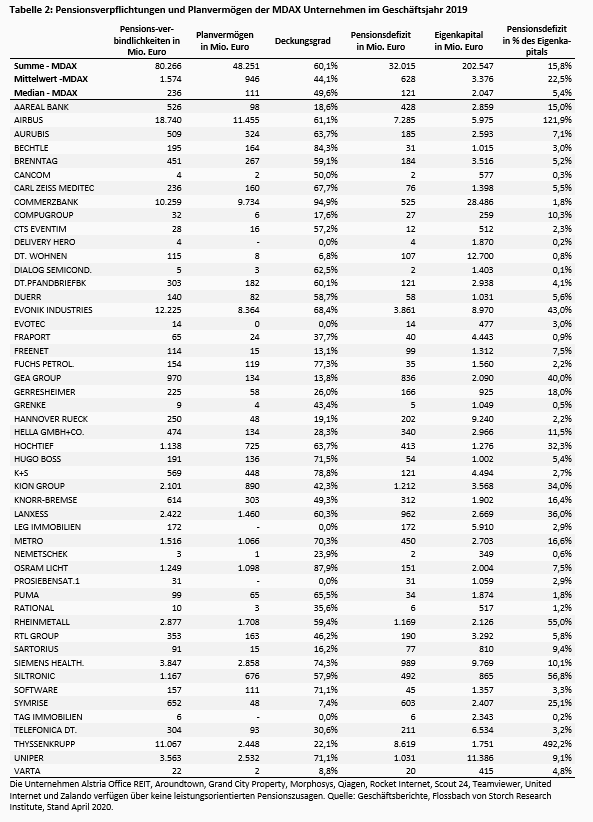

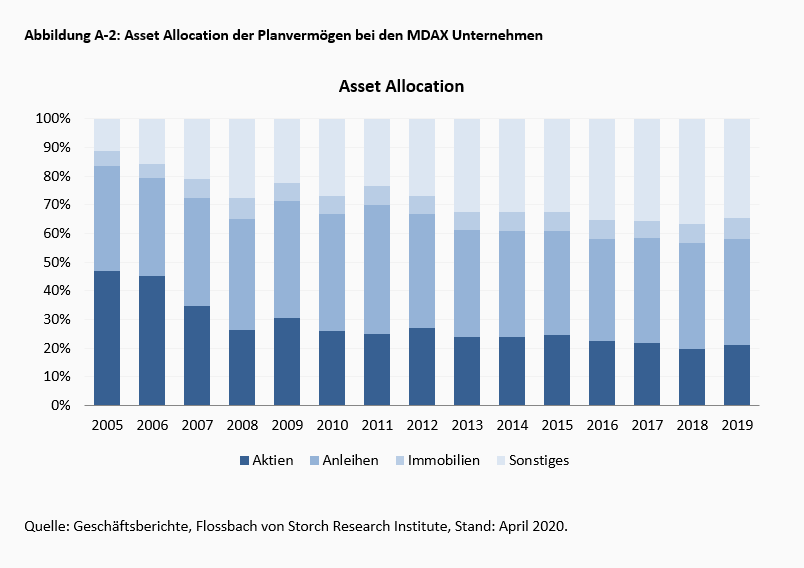

Bei den Unternehmen aus dem MDAX zeigt sich eine analoge Entwicklung (Tabelle 2). Auch hier sind die ausgewiesenen Pensionsverbindlichkeiten auf einen neuen Rekordwert geklettert. So lagen die Anwartschaftsbarwerte der 60 MDAX-Unternehmen bei insgesamt 80 Mrd. Euro. Von den 60 Unternehmen weisen zehn keinerlei leistungsorientierte Pensionsverpflichtungen aus, so dass sich für die übrigen 50 Unternehmen im MDAX eine durchschnittliche Verpflichtungshöhe von 1,6 Mrd. Euro ergibt. Bereits dieser Wert zeigt, dass die absoluten Niveaus der Pensionsansprüche weit unter denen der DAX-Unternehmen liegen, bei denen die durchschnittliche Verpflichtung 14,3 Mrd. Euro beträgt. Zudem liegt der Median bei den MDAX Unternehmen mit 236 Mio. Euro weit unterhalb des Mittelwerts des Index (im Vergleich hierzu liegt der Median bei den DAX-Unternehmen bei 7,9 Mrd.). Dies zeigt, dass der aggregierte Anwartschaftsbarwert von 80 Mrd. Euro stark von einzelnen großen Unternehmen geprägt ist. So vereinen allein die drei Unternehmen Airbus (18,7 Mrd. Euro), Evonik (12,2 Mrd. Euro) und ThyssenKrupp (11,1 Mrd. Euro) mehr als die Hälfte des gesamten Verpflichtungsumfangs auf sich. Ähnliches gilt für die Planvermögen, bei denen der Gesamtbestand von 48 Mrd. Euro zu wesentlichen Teilen auf die drei Unternehmen Airbus (11,5 Mrd. Euro), Commerzbank (9,7 Mrd. Euro) und Evonik (8,4 Mrd. Euro) zurückgeht. Allein die ausgelagerten Vermögenswerte von Airbus entsprechen den aggregierten Planvermögen der 40 Unternehmen mit den kleinsten Planvermögen des Index. Insgesamt ist der durchschnittliche Deckungsgrad mit 45,8 % wesentlich geringer als bei den DAX-30 Unternehmen. Dies ist insbesondere darauf zurückzuführen, dass kleinere Unternehmen, die lediglich über einen Verpflichtungsumfang im ein- oder zweistelligen Euro-Millionenbereich verfügen, teilweise gänzlich auf eine externe Finanzierung ihrer Ansprüche verzichten.

Die hohe Konzentration der Verpflichtungen und der Vermögenswerte auf wenige Unternehmen bedeutet jedoch nicht, dass die Anwartschaften für die übrigen Unternehmen keinerlei Relevanz hätten. Vielmehr ist sie Folge der enormen Größenunterschiede innerhalb des Index. So verfügt die Commerzbank mit 28,5 Mrd. Euro über mehr als Hundertfache des Eigenkapitals von CompuGroup Medical (259 Mio. Euro). Betrachtet man die Relationen der Pensionsdefizite in Bezug auf das Eigenkapital, so bewegen sich die Werte im Durchschnitt auf ganz ähnlichem Niveau wie bei den höherkapitalisierten Pendants aus dem DAX. So gibt es auch hier unabhängig von der Größe der Unternehmen einzelne Konzerne, bei denen das relative Pensionsdefizit weit oberhalb des Durchschnittswertes von 15,9 % liegt.

So entspricht das Pensionsdefizit bei ThyssenKrupp nahezu dem Fünffachen des Eigenkapitals des Konzerns (492,2 %), womit das Unternehmen mit weitem Abstand das größte prozentuale Pensionsdefizit im MDAX ausweist, gefolgt von Airbus (121,9 %) und Siltronic (56,8 %). Absehen von den Unternehmen, die überhaupt keine Defined Benefit Obligations ausweisen, ist das Pensionsdefizit in Relation zum Eigenkapital bei Dialog Semiconductor (0,1 %), TAG Immobilien (0,2 %) und Delivery Hero (0,2 %) sehr gering.

Da die Bewertung der Pensionsverpflichtungen unmittelbar an die Entwicklung der Kapitalmärkte geknüpft ist, erscheint es lohnend, den Einfluss der jüngsten Marktturbulenzen auf die Pensionspläne zu analysieren. Intuitiv würde man vermuten, dass der äußert dynamische Abschwung an den Märkten zusätzlichen Druck auf die Finanzierungssituation der Pensionspläne ausgeübt hat. Aus Gründen der Übersichtlichkeit bleibt die Analyse auf die DAX-30 Unternehmen beschränkt.

Von Jahresbeginn bis Mitte Februar 2020 hielt die freundliche Entwicklung an den Kapitalmärkten zunächst an. Zwar entwickelte sich der Ausbruch des neuartigen Coronavirus in China bereits im Januar zur Epidemie, doch wurde dies ebenso wie das erstmalige Auftreten in Europa von den Märkten zunächst weitgehend ignoriert. Erst die Meldungen über den Tod infizierter Personen in Italien am 22. Februar läuteten den Abschwung an den Aktien- und Anleihemärkten ein.

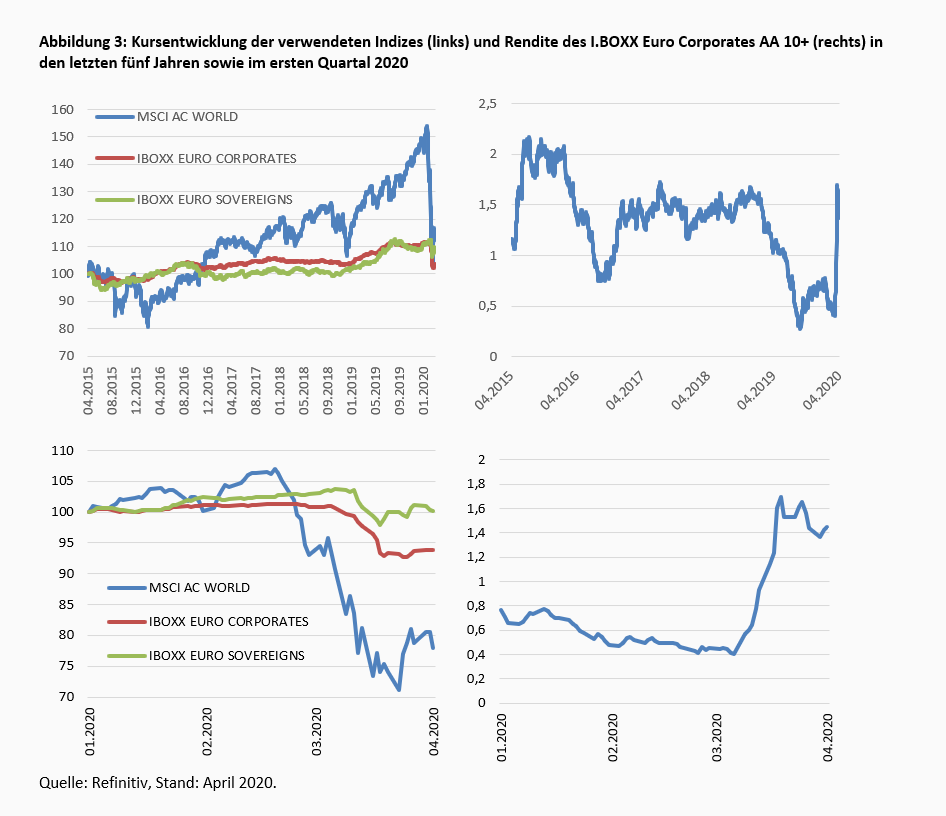

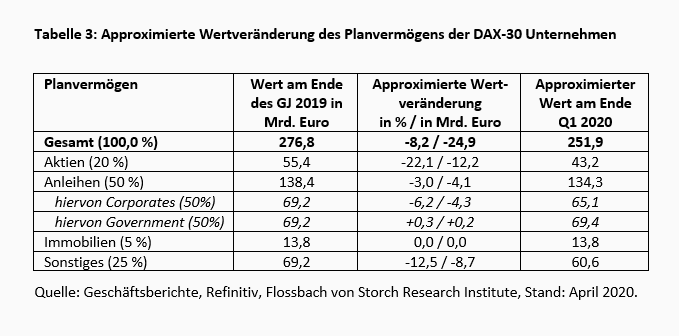

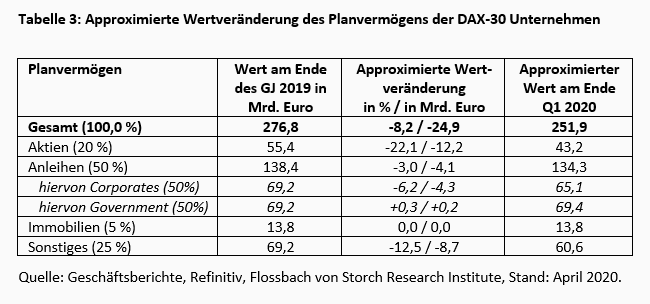

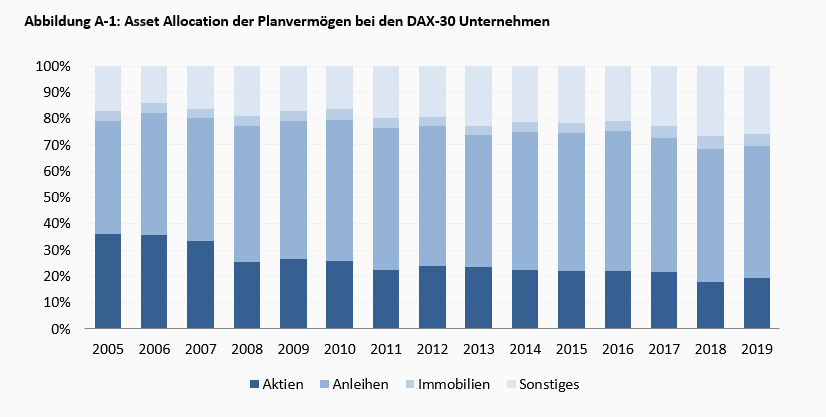

Die zu Jahresbeginn 2020 ausgewiesenen Pensionsvermögen von 277 Mrd. Euro waren zu etwa 20 % in Aktien angelegt, 50 % entfielen auf Staats- und Unternehmensanleihen, 25% auf alternative Investments und die restlichen 5 % auf Immobilien.1 Die Effekte der Kapitalmarktturbulenzen auf den Fair Value der Planvermögen lassen sich auf Basis dieser Vermögensallokation zumindest approximativ bestimmen. So lässt sich die Wertentwicklung der Aktienbestände durch die Entwicklung des MSCI All Countries World Index repräsentativ wiedergeben. Hier beträgt der Kursrückgang im ersten Quartal des Jahres 22,2 % (Abbildung 3, links), was einem absoluten Wertrückgang der Planvermögen von insgesamt 12,0 Mrd. Euro entspricht (Tabelle 3).

Im Bereich festverzinslicher Anlagen fällt eine Abschätzung ein Stück schwieriger, was unter anderem daran liegt, dass die Unternehmen nicht verpflichtet sind, allzu detaillierte Einblick in ihre Vermögensstruktur zu geben. So müssen sich nicht darüber berichten, ob es sich bei Beständen um Unternehmens- oder Staatsanleihen handelt und welche Bonität die Emittenten dieser Instrumente haben. Dies ist jedoch insbesondere im abgelaufenen Quartal ein wichtiges Unterscheidungskriterium, da sich die Renditen sehr unterschiedlich entwickelt haben. Grundsätzlich steigen die Renditen von Unternehmensanleihen im Euro-Raum stärker als die von Staatsanleihen, was ebenso für die Renditen von Schuldnern schwacher Bonität gegenüber den Renditen der Papiere sehr solventer Emittenten gilt. Wir gehen im Folgenden davon aus, dass je die Hälfte der festverzinslichen Wertpapiere in Unternehmens- bzw. Staatsanleihen investiert sind. Um die Kursveränderungen der Anleihebestände, die von Unternehmen emittiert wurden, zu approximieren, bedienen wir uns des I.BOXX Euro Corporate. Analog hierzu soll der I.BOXX Euro Sovereign die Kursveränderungen der Staatsanleihenbestände repräsentieren. Dies Kursveränderungen der Indizes im ersten Quartal 2020 betragen -6,2 % (Corporate) bzw. +0,3 % (Sovereign).

Hinsichtlich der alternativen Investments und Immobilien fällt eine Einschätzung der Wertentwicklung, aufgrund weitestgehend fehlender Marktpreise, schwer. Zudem fallen unter alternative Investments diverse Anlageklassen, wie etwa Private Equity, Infrastrukturinvestitionen oder Versicherungsverträge. Der Einfachheit halber unterstellen wir für diese Kategorie eine Wertentwicklung, die dem Durchschnitt der Aktien- und Anleihemarktentwicklung entspricht. Die Kategorie weist somit eine Rendite von -12,5 % bzw. einen absoluten negativen Wertbeitrag von ca. 9 Mrd. Euro auf. Bei den Immobilienbeständen gehen wir von keinen Wertveränderungen aus.

Insgesamt ergibt sich auf Grundlage der genannten Annahmen eine aggregierter Wertverlust von circa 25 Mrd. Euro, womit das Pensionsvermögen der DAX-30 auf etwa 252 Mrd. Euro zurückgegangen wäre.

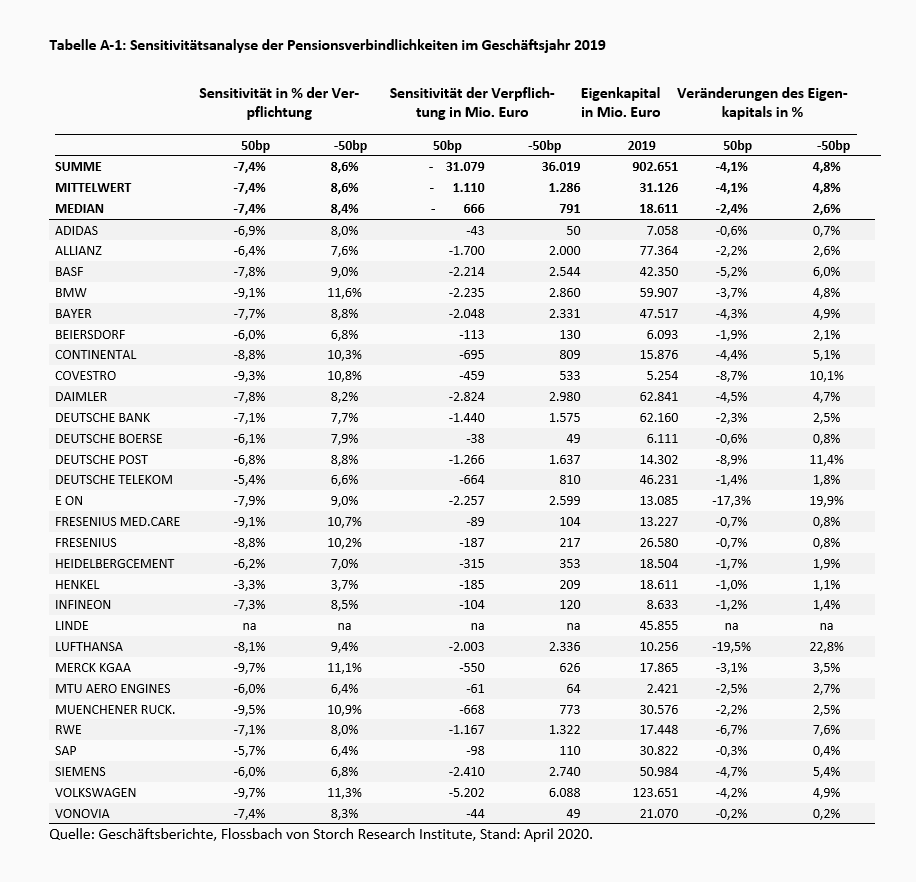

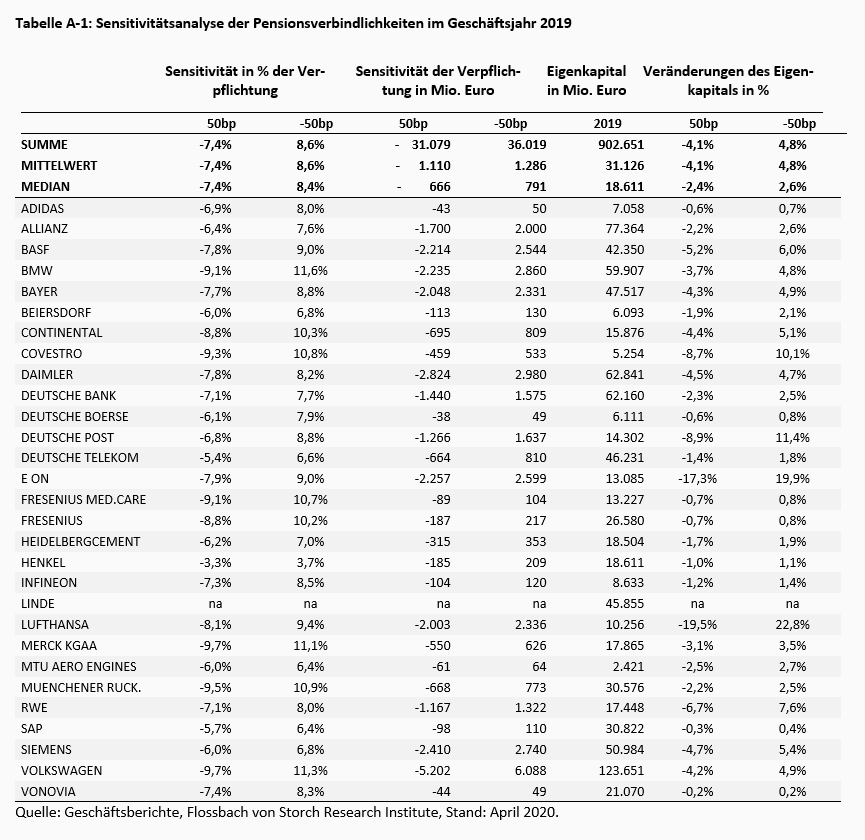

Wie in Abbildung 2 (links) gezeigt, sanken die Rechnungszinsen in den vergangenen Jahren kontinuierlich, so dass sie zum Ende des letzten Geschäftsjahres im DAX-Durchschnitt bei gerade noch 1,4 % lagen. Im ersten Quartal 2020 änderte sich dies jedoch spürbar (Abbildung 3, rechts). Mit dem Ausbruch der Corona-Pandemie zogen die Renditen deutlich an. So lag die Rendite des aufgeführten Referenzindex für erstklassige, festverzinsliche Industrieanleihen Ende März 2020 um 80 Basispunkte über dem Wert zum Jahresende 2019. Auch wenn die gestiegenen Renditen nichts anderes als gestiegene Risikoaufschläge als Folge befürchteter Liquiditätsprobleme dokumentieren, bedeuten sie für die Unternehmen eine deutliche Entlastung. Verdeutlicht wird dies durch die Sensitivitätsanalysen in den Geschäftsberichten der Unternehmen (Tabelle A-1 im Anhang). Auf Basis dieser lässt sich der Entlastungseffekt approximieren. So führt ein Anstieg des Rechnungszinses um 50 Basispunkte zu einem Rückgang der ausgewiesenen Anwartschaftsbarwerte um 7,4 %. Da der Anstieg der Renditen mit circa 80 Basispunkten das 1,6-fache dieses Wertes ausmacht, gilt es den Effekt zu extrapolieren. Ein Anstieg um 80 Basispunkte führt somit zu einem Rückgang der Barwerte um etwa 11,8 %. Dies entspricht auf Indexebene einem Rückgang der kalkulatorischen Verpflichtungen um etwa 50 Mrd. Euro. Stellt man diesen Rückgang dem simulierten Rückgang der Planvermögenswerte gegenüber, so kommt man zu dem Ergebnis, dass die Pensionsdefizite der Konzerne im Zuge der Verwerfungen an den Kapitalmärkten, anders so mancher wohl erwartet hätte, gesunken sein dürften. Denn die Kursverluste schlagen gerade aufgrund der Tatsache, dass die Unternehmen ihre Verpflichtungen nur zu etwa zwei Dritteln ausfinanziert haben, nur unterproportional zu Buche, während die gestiegenen Rechnungszinsen den Gesamtbestand der Verpflichtungen drücken. Wie hoch der Rückgang der Pensionsdefizite im Einzelfall ist, hängt insbesondere von der unternehmensindividuellen Asset Allocation ab.

Die Pensionsverbindlichkeiten der großen deutschen Konzerne sind zum Jahresende 2019 im Zuge weiter gesunkener Rechnungszinsen auf neue Rekordwerte geklettert. Die Erwartung, dass das turbulente Kapitalmarktumfeld im ersten Quartal 2020 den Pensionsplänen vieler Unternehmen noch einmal deutlich zugesetzt hat, dürfte sich für die Unternehmen jedoch nicht bewahrheiten. Zwar haben viele Planvermögen im Zuge der Kursrückgänge signifikante Werteinbußen verzeichnet, doch gerade weil die deutschen Unternehmen keinen Mindestfinanzierungsvorgaben nachkommen müssen und die Ansprüche nur zu etwa zwei Drittel mit ausgelagertem Vermögen unterlegt sind, profitieren sie von den gestiegenen Rechnungszinsen. Dies ist paradox, da die gestiegenen Renditen Ausdruck höherer Risikoaversion aufgrund befürchteter Liquiditätsprobleme sind. Somit haben die von der Corona-Pandemie ausgelösten Turbulenzen einen positiven externen Effekt verursacht, zumindest in bilanzieller Hinsicht.

1 Siehe Abbildung A-1 im Anhang.

16.05.2019 - Unternehmen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.