14.01.2020 - Studien

Die These, dass die Zinsen durch eine Sparschwemme aufgrund höherer Anstrengungen zur Altersvorsorge gesenkt worden wären, ist durch Fakten nicht gedeckt. Beispielsweise gehen Veränderungen der Altersquotienten in den OECD-Ländern nicht mit sich ändernden Sparquoten der Haushalte einher, wie Befürworter der These behaupten. Gegen diese Beobachtung wird eingewendet, dass Ansprüche an Rentensysteme im Umlageverfahren und von betrieblichen Pensionsplänen für Mitarbeiter angespartes Kapital zur Deckung von Rentenansprüchen in den Sparquoten nicht enthalten seien und daher hinzuaddiert werden müssten. Dies ist jedoch nicht richtig.

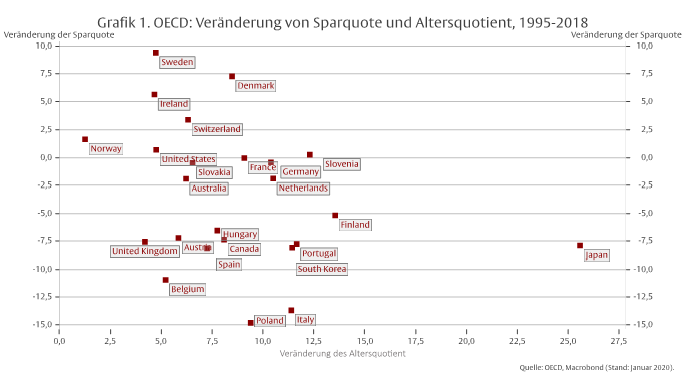

Eine oft wiederholte Erklärung für den Verfall des Zinses ist ein Überangebot an Ersparnissen. Im Jahr 2005 machte der damalige US Zentralbankpräsident Ben Bernanke China als Quelle für das Überangebot verantwortlich. Als der chinesische Außenhandelsüberschuss und damit der Kapitalexport zurückging, die Zinsen aber weltweit weiter fielen, wurde unter anderem die Alterung der Bevölkerung für eine Sparschwemme verantwortlich gemacht. Die starken Geburtenjahrgänge der Nachkriegszeit würden verstärkt sparen, um für ihr Alter vorzusorgen, lautete die Hypothese. Da die Anlagemöglichkeiten zu gering wären, um die Nachfrage nach Anlagewerten zu befriedigen, würde der Zins nach unten bis in den negativen Bereich getrieben. Die beobachtbaren Fakten sprechen jedoch gegen diese These. Vergleicht man die Veränderung der Sparquoten privater Haushalte mit der Veränderung des Anteils der Ruheständler an der gesamten Bevölkerung (Altersquotient), ist der behauptete Zusammenhang nicht erkennbar (Mayer und Schnabl, 2019, sowie Grafik 1).1 Wenn überhaupt, so nimmt die Sparquote mit zunehmender Alterung der Bevölkerung ab (Korrelationskoeffizient von -0,3).

Die Befürworter der These von der Sparschwemme wegen Altersvorsorge haben dem entgegengehalten, dass die in der Statistik ermittelten Sparquoten das Altersvorsorgesparen nicht enthalten würden. Ansprüche an staatliche Rentensysteme im Umlageverfahren und von betrieblichen Pensionsplänen für Mitarbeiter angespartes Kapital zur Deckung von Rentenansprüchen müssten daher hinzuaddiert werden (Weizsäcker und Krämer, 2019). Dies ist jedoch nicht richtig.

Die volkswirtschaftliche Gesamtrechnung beginnt mit einer Eröffnungsbilanz für nicht-finanzielle Aktiva sowie finanziellen Forderungen und Verpflichtungen zu Beginn einer Rechnungsperiode (European Commission et al., 2009). Dann werden die Veränderungen der nicht-finanziellen Aktiva sowie der finanziellen Forderungen und Verbindlichkeiten während der Rechnungsperiode erfasst und eine Abschlussbilanz erstellt. Der Ausgleichsposten für die Summe der Veränderungen der Posten auf der Aktiv- und Passivseite der Bilanz ist die Veränderung des Nettovermögens. Übersteigt die Produktion nicht-finanzieller Aktiva den Verbrauch, erhöht sich das nicht-finanzielle Nettovermögen in Form eines höheren Kapitalstocks oder höherer Lagerbestände von Fertigwaren. Entsprechend erhöht sich das finanzielle Nettovermögen, wenn die finanziellen Forderungen stärker zunehmen als die Verpflichtungen. Allerdings können sich das nicht-finanzielle und finanzielle Nettovermögen auch durch Veränderungen der Bewertungen verändern, die in einem eigenen Konto erfasst werden. Insbesondere Zinsänderungen können auf das finanzielle Nettovermögen als Differenz von Aktiva und Passiva einen großen Bewertungseinfluss ausüben.

Grundsätzlich werden Beiträge und Leistungen der Rentenversicherung in der volkswirtschaftlichen Gesamtrechnung erfasst: „In order to present income information that may be more useful for analysing the behaviour of the households concerned, the payments of pension contributions to all pension schemes and to social security and the receipts of pensions by pensioners’ households under both pension schemes and social security are recorded in the secondary distribution of income account as social contributions and social insurance benefits, respectively. They therefore affect the level of disposable incomes of households. The rationale for treating pension contributions and benefits as current transfers is that, when looked at for the economy as a whole, the effect of pension provision can be seen as if it were a redistributive process among households” (European Commission et al., 2009, S. 182).

Wenn Beiträge und Leistungen nicht genau gleich sind, verändert sich das verfügbare Einkommen und damit die Ersparnis. Wenn zum Beispiel die Haushalte insgesamt mehr Rentenbeiträge zahlen als sie Leistungen erhalten, sinkt das verfügbare Einkommen und bei unverändertem Konsum die Ersparnis. Allerdings gilt im Umlageverfahren die Bedingung, dass sich Beiträge und Leistungen nur im Rahmen der akzeptablen Schwankungsbreite einer begrenzten Liquiditätsreserve (in Deutschland zwei Monatsausgaben) unterscheiden können, sich längerfristig also gleich entwickeln müssen. Entwickeln sich Beiträge und Leistungen auseinander, so werden die Beitragssätze angepasst und die Größen somit wieder in Einklang gebracht. Den fiktiven Gegenwartswerten der Rentenansprüche stehen fiktive Gegenwartswerte der Beiträge gegenüber. Da die Diskontsätze für Ansprüche und Beiträge die gleichen wirtschaftlichen Umstände widerspiegeln und folglich identisch sein müssen, haben Zinsveränderungen über das Umlageverfahren in der Rentenversicherung keinen Einfluss auf das verfügbare Einkommen und die Ersparnis. Daher werden die Rentenansprüche aus umlagefinanzierten Altersversicherungssystemen des Staates innerhalb der Europäischen Union nur in einer Ergänzungstabelle zur volkswirtschaftlichen Gesamtrechnung erfasst (Haug, 2018, S. 78).2

Umgekehrt gilt natürlich auch, dass Veränderungen der Rentenansprüche über entsprechende Veränderungen der Beiträge (oder Steuern) finanziert werden müssen, den Kapitalmarkt also nicht berühren und somit keinen Einfluss auf die Zinsen haben können. Dies würde nur dann nicht gelten, wenn die Rentenversicherung zur Finanzierung künftiger Ausgaben Kapital ansparen und im Markt anlegen würde. Dies entspricht jedoch nicht dem Prinzip des Umlageverfahrens und wird daher auch nicht gemacht.

Im Gegensatz zum Umlageverfahren akkumulieren die Teilnehmer an einem Kapitaldeckungsverfahren eines Rentensystems Ersparnisse, die im Kapitalmarkt angelegt werden. Sparen sie mehr, um fürs Alter vorzusorgen, kann das zu Zinssenkungen führen. Allerdings wäre das dann auch in der Sparstatistik der volkwirtschaftlichen Gesamtrechnung zu sehen. Bei gegebenem verfügbarem Einkommen würde der laufende Konsum sinken und die Sparquote steigen. Andererseits beeinflussen aber auch Zinsänderungen die Versorgungsansprüche leistungsorientierter kapitalgedeckter Rentensysteme. Sinken die Zinsen erhöht sich der Gegenwartswert der Rentenzusagen. Entsprechend steigt durch die höhere Bewertung das Nettovermögen der Haushalte und damit die implizite Ersparnis.

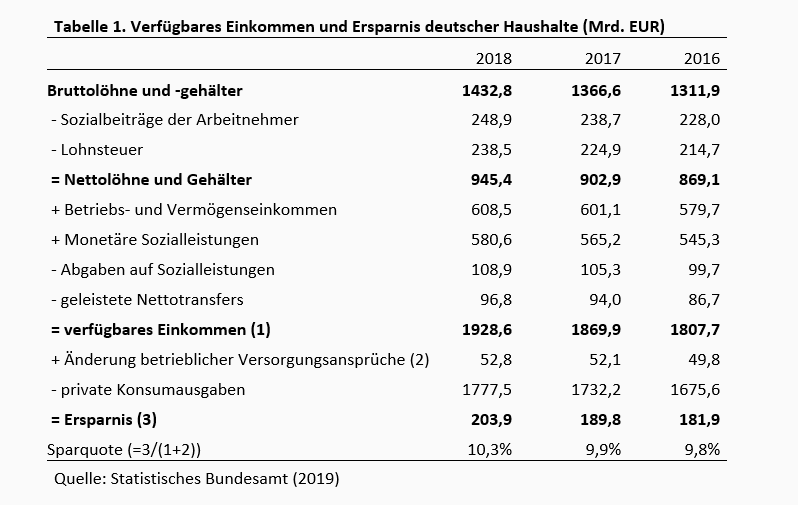

Tatsächlich werden Veränderungen leistungsorientierter betrieblicher Altersversorgungsansprüche, wie sie aus Bewertungsänderungen entstehen können, bei der Berechnung der Ersparnisse privater Haushalte berücksichtigt. Tabelle 1 zeigt als Beispiel die Berechnung von verfügbarem Einkommen und Ersparnis für deutsche private Haushalte für die Jahre 2016-2018. Ein Rückgang der Zinsen erhöht den Gegenwartswert der betrieblichen Altersversorgungsansprüche und damit die Ersparnis der Haushalte (Haug 2018). Zur Berechnung der Sparquote werden die Änderungen von betrieblichen Altersversorgungsansprüchen auf das verfügbare Einkommen aufgeschlagen. Im Jahr 2018 fielen die Zinsen (gemessen am Ertrag für zehnjährige Bundesanleihen) auf 0,5 % von 0,2 % im Jahr zuvor. Daraus ergab sich ein höherer Anstieg der betrieblichen Versorgungsansprüche, so dass die Sparquote um 0,4 Prozentpunkte auf 10,3 % kletterte.3 Wie beschrieben ist dies ein rein finanzmathematischer Effekt und nicht etwa Folge einer Verhaltensanpassung.

Die Veränderung der Versorgungsansprüche durch Zinsänderung haben auch Bewertungsänderungen finanzieller Aktiva und Passiva im Unternehmensbereich zur Folge. Ein Rückgang der Zinsen würde die Bilanzstruktur der Unternehmen nicht verändern, wenn dem Anstieg der Versorgungsansprüche ein gleichwertiger Anstieg des Anlagekapitals der Pensionspläne gegenüberstehen würde. Um marktbedingte Veränderungen der Bewertung des Planvermögens zu begrenzen, haben die Pensionspläne jedoch eine Anlagestrategie verfolgt, die zu einer kürzeren Duration der Anlagen als der Verpflichtungen geführt hat. Dies wurde insbesondere dadurch erreicht, dass der Anteil von Aktien im Anlagevermögen, die eine besonders hohe theoretische Duration aufweisen, mit dem Zinsrückgang antizyklisch reduziert wurde und seitdem relativ klein gehalten wird. Bei im historischen Durchschnitt gleichen Zinsen schwanken dadurch Deckungslücken in begrenztem Umfang um den Nullpunkt. Fallen die Zinsen jedoch im Trend, bewirkt der Unterschied in der Duration eine steigende Differenz zwischen den Planverpflichtungen und dem Planvermögen. Hinzu kommt, dass die Erträge von Zinsanlagen sinken, wenn diese nach Tilgung zu niedrigeren Zinsen reinvestiert werden müssen. Konnten die Pensionsmanager zuletzt noch von recht hohen Kupons der Altbestände profitieren, so werden sie zusehends in lange Durationen gedrängt, um dennoch auskömmliche Erträge zu erzielen. Bei einem etwaigen Zinsanstieg könnte dies jedoch zu Wertverlusten des Planvermögens führen, die die Bewertungsgewinne durch die niedrigeren Gegenwartswerte der Verpflichtungen übertreffen dürften.

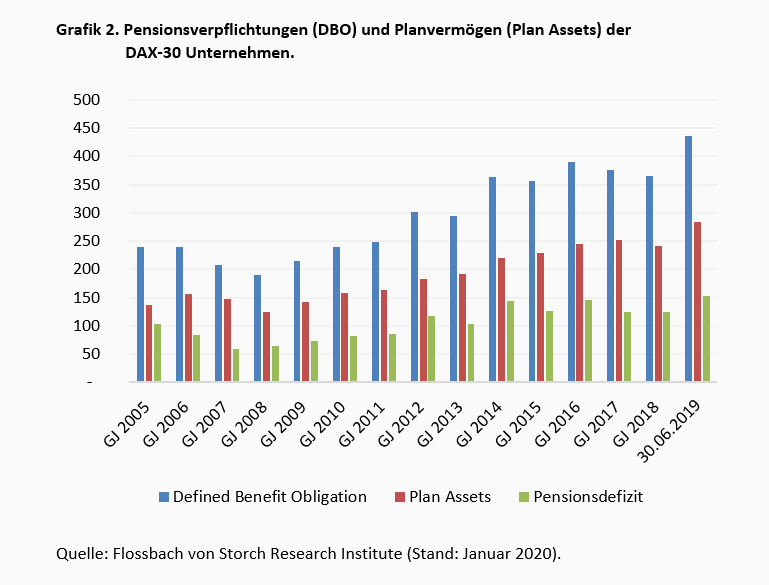

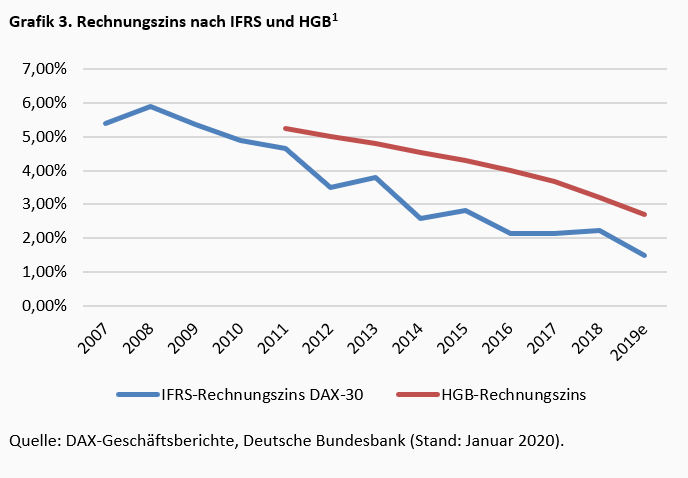

Die Wirkungen der Zinssenkungen seit der Großen Finanzkrise von 2007/08 auf die Pensionspläne der im deutschen Aktienindex DAX-30 enthaltenen Unternehmen sind in Grafik 2 dargestellt. Seit 2007 sind die Verpflichtungen in der Tendenz stärker gestiegen als das Anlagevermögen, so dass sich das Defizit der Pensionspläne bis 2019 verdreifacht hat. Der durchschnittliche Rechnungszins, mit dem die DAX-30 Konzerne die Ansprüche der gegenwärtigen und künftigen Pensionäre abzinsen, hat sich im gleichen Zeitraum von 5,4 % auf etwa 1,5 % reduziert (Grafik 3). Bei den deutschen mittelständischen Unternehmen, die ihre Pensionsrückstellungen mit einem Durchschnittszinssatz der letzten zehn Jahre diskontieren, sank der Rechnungszins (bei einer pauschal unterstellten Restlaufzeit der Verpflichtungen von 15 Jahren) ausgehend von etwa dem gleichen Niveau auf zuletzt 2,7 %. Perspektivisch dürfte sich die Situation beim Mittelstand deutlich verschärfen, da die Niedrigzinsen immer mehr Gewicht in der Berechnung der Rechnungszinsen bekommen und die Gegenwartswerte der Pensionsansprüche ansteigen lassen. Um die Lücke zu schließen, müssten die Unternehmen für ihre Mitarbeiter mehr sparen. Dem ist aber nicht so. Führten die Dax-Konzerne ihren Planvermögen in den Jahren 2006 und 2007 gemessen an den zu Jahresbeginn vorhandenen Vermögenswerten noch circa sechs Prozent an neuem Kapital zu, so liegen die Werte seitdem mit etwa drei Prozent deutlich darunter.

In den OECD Ländern insgesamt sieht es nicht besser aus. Zwischen 2008 und 2018 sind die Beiträge zu kapitalgedeckten Pensionsplänen im Schnitt um 0,25 % des Bruttoinlandsprodukts gestiegen. Die Leistungen erhöhten sich dagegen um 0,39 % des BIP (OECD, 2019).

Steigen die Defizite in den Pensionsplänen müssen die Unternehmen zu deren Deckung Gewinne abführen, um die Rückstellungen in ihren Bilanzen zu erhöhen. Unter ansonsten gleichen Umständen führt das zu einer Verringerung des Gewinns und der Eigenkapitalquote. Die Eigentümerstruktur verändert sich: Die betroffenen Unternehmen gehen schleichend in die Hände ihrer Pensionäre über. Wird die Gewinnschwelle unterschritten, müssen die Unternehmen Aktiva verkaufen, um die Rückstellungen zu erhöhen. Der absolute Wert des Eigenkapitals sinkt.

In der Gewinn- und Verlustrechnung der Unternehmen werden Rückstellungen für Pensionsverpflichtungen als Personalaufwand verbucht. Ein höherer Personalaufwand aufgrund höherer Rückstellungen wegen niedrigerer Zinsen mindert den Gewinn. Da der Zinsrückgang über die Rechnungszinsen im Personalaufwand und Gewinn reflektiert ist, verringert er das Einkommen aus Unternehmertätigkeit und Vermögen in der volkswirtschaftlichen Gesamtrechnung und damit auch das verfügbare Einkommen. Allerdings wird der durch die Erhöhung der betrieblichen Versorgungsansprüche bewirkte Anstieg der Ersparnis bei der Berechnung des verfügbaren Einkommens nicht berücksichtigt. Folglich schlägt sich der durch den Zinsrückgang bewirkte Anstieg der Ersparnis in der gesamtwirtschaftlichen Wirtschaftsrechnung in einer entsprechenden Erhöhung des kalkulatorischen finanziellen Nettovermögens nieder, dem allerdings keine tatsächlichen realen Vermögensgewinne gegenüberstehen. Auch hier geht der vorhandene Anstieg des Realvermögens demnach ausschließlich auf die höhere Bewertung zurück.

Die Hypothese, dass die in der Statistik ermittelten Sparquoten das Altersvorsorgesparen nicht angemessen berücksichtigen würden und der zu beobachtende Rückgang der Sparquoten in OECD Ländern mit alternden Bevölkerungen durch Messfehler irreführend wäre, ist nach einem genaueren Blick auf die Statistik nicht aufrechtzuerhalten. Folglich ist die These, dass die Zinsen durch eine Sparschwemme aufgrund höherer Anstrengungen zur Altersvorsorge gesenkt worden wären durch die Fakten nicht gedeckt. Dagegen führen sinkende Zinsen zu Bewertungsänderungen in der gesamtwirtschaftlichen Wirtschaftsrechnung, die vor allem die Messung der privaten Ersparnis beeinflussen. Aus einem kalkulatorischen Anstieg der Ersparnisse kann aber nicht auf einen entsprechenden Anstieg der Investitionen geschlossen werden. Der Anstieg der Ersparnisse kann jedoch zu höherem finanziellem Nettovermögen führen, dem kein entsprechender Anstieg des realen Nettovermögens (und Kapitalstocks) gegenübersteht. Der vorhandene Kapitalstock wird nur höher bewertet.

European Commission, International Monetary Fund, Organisation for Economic Co-operation and Development, United Nations, and World Bank, System of National Accounts 2008. New York 2009.

Haug, Thorsten (2018), Berechnungen der Pensions- und Rentenanwartschaften in den volkswirtschaftlichen Gesamtrechnungen, Statistisches Bundesamt, Wirtschaft und Statistik, Nr. 2.

Mayer, Thomas and Gunther Schnabl, Reasons for the Demise of Interest: Savings Glut and Secular Stagnation or Central Bank Policy? CESifo Working Paper No. 7954, Munich, 2019.

OECD, Pension Markets in Focus No. 16. Paris 2019.

Statistisches Bundesamt (31. Januar 2019), Volkswirtschaftliche Gesamtrechnungen – Erste Ergebnisse zur gesamtwirtschaftlichen Lage 2018.

Von Weizsäcker, Carl Christian und Hagen Krämer, Sparen und Investieren im 21. Jahrhundert. Springer (Heidelberg) 2019.

1 Mayer und Schnabl (2019) finden für die großen G7-Länder auch keine empirischen Belege dafür, dass die Grenzproduktivität des Kapitals aufgrund von Überinvestitionen gefallen wäre, wie einige Vertreter der Sparschwemmen-Hypothese vermuten.

2 Im Jahr 2015 betrug der Gegenwartswert der Ansprüche aus der deutschen gesetzlichen Sozialversicherung und der Beamtenversorgung – und damit die Verpflichtungen des Staats – 266% des Bruttoinlandsprodukts (Haug 2018, S. 88). Entsprechend hoch sind die diskontierten Forderungen aus künftigen Rentenbeiträgen.

3 Wären die betrieblichen Versorgungsansprüche aufgrund eines Zinsanstieges um den gleichen Betrag gefallen, so hätte sich die Sparquote ceteris paribus von 9,9 % im Jahr 2017 auf 4,9 % im Jahr 2018 mehr als halbiert.

4 Der relevante Zeitraum für den HGB-Rechnungszins ist im Jahr 2016 von sieben auf zehn Jahre ausgeweitet worden. Die entsprechenden zehnjährigen Durchschnittszinssätze werden von der Deutschen Bundesbank erst für Zeiträume beginnend ab dem Jahr 2011 bekanntgegeben.

30.10.2019 - Makro

von Thomas MayerGunther Schnabl

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Thomas Mayer

Gründungsdirektor

Ehemals Chefvolkswirt der Deutsche Bank Gruppe und Leiter von Deutsche Bank Research. Zuvor bei Goldman Sachs, Salomon Brothers, Internationaler Währungsfonds und Institut für Weltwirtschaft in Kiel. Seit 2003 CFA-Charterholder, seit 2015 Honorarprofessor der Universität Witten-Herdecke.

Alle Artikel von Thomas Mayer