06.12.2018 - Kommentare

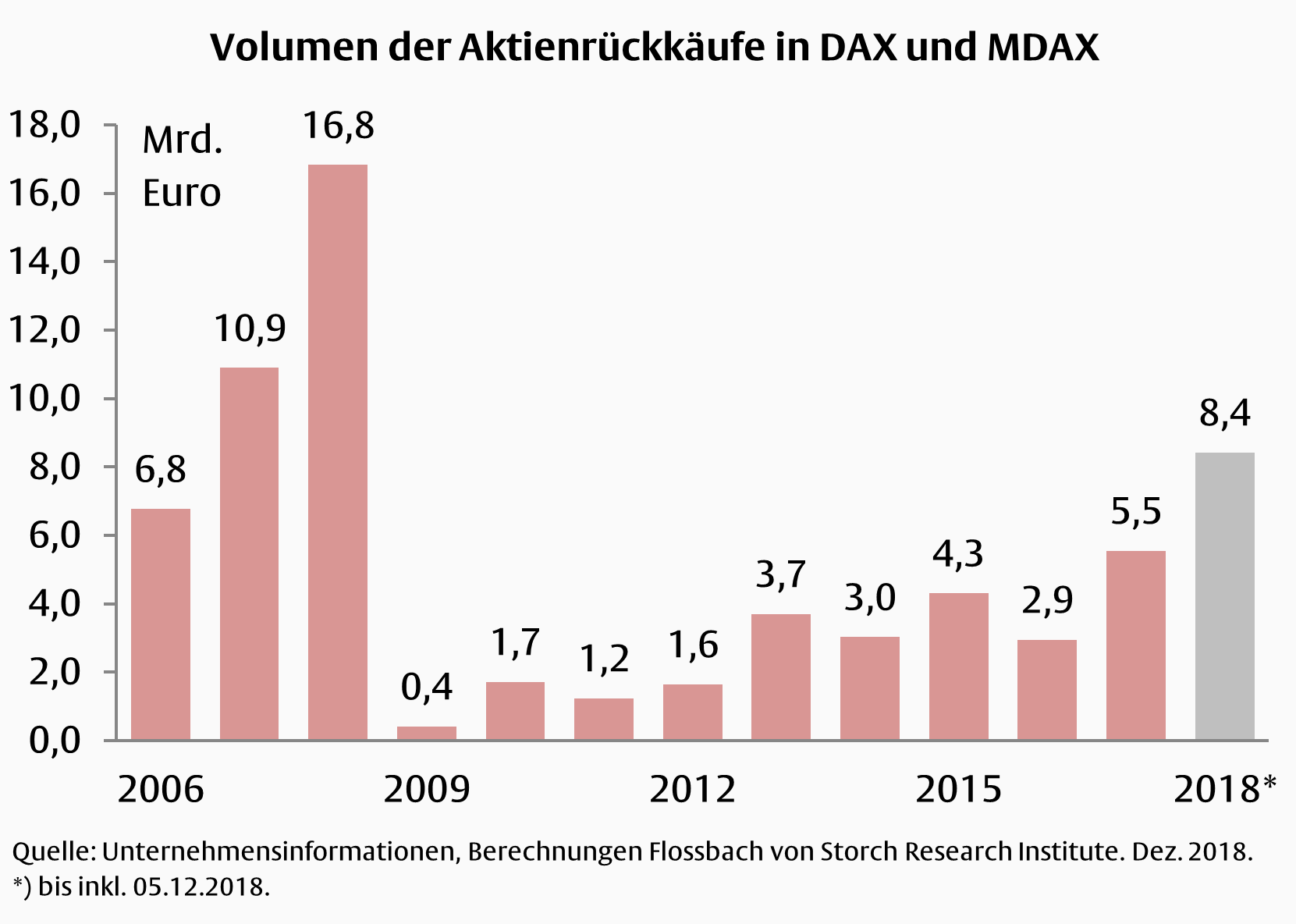

Das Rückkauffieber ist ausgebrochen! Zum Ende des Jahres 2018 hat das Volumen der Aktienrückkäufe der DAX- und MDAX-Konzerne die acht Milliarden Euro Marke überschritten und betrug Anfang Dezember 8,4 Mrd. Euro.

Neun Konzerne sind in 2018 aktiv gewesen, allen voran die Allianz, die ganze drei Milliarden Euro in den eigenen Titel gesteckt hat. Siemens weist mit rund 1,5 Mrd. Euro das zweithöchste Volumen auf, gefolgt von Covestro mit knapp 1,4 Mrd. Euro. Auch Adidas ist umfangreich aktiv gewesen und hat eine Milliarde für Rückkäufe aufgewendet und weitere zwei Milliarden Euro angekündigt.

Das Vorjahresvolumen von 5,5 Mrd. Euro wirkt im Vergleich zu der jüngsten Zahl recht überschaubar, obwohl bereits dieser Wert das höchste Volumen seit 2009 darstellte.

Warum haben die deutschen Konzerne in diesem Jahr verstärkt zu Aktienrückkäufen gegriffen? Um diese Frage zu beantworten, muss man die Kapitalallokation der Unternehmen genauer unter die Lupe nehmen.

Eine Entscheidung für Aktienrückkäufe ist gleichzeitig eine Entscheidung gegen Investitionen, gegen eine höhere Dividende, gegen die Bedienung von Schulden und gegen erhöhte Kassenhaltung. Daher ist es aus Investorensicht wünschenswert, wenn sich das Management erst dann zu Aktienrückkäufen entscheidet, wenn bereits alle anderen Möglichkeiten ausgeschöpft wurden.

Die Entscheidung für Aktienrückkäufe ist im Fall von Adidas nachvollziehbar. 2018 ist für Adidas ein Rekordjahr. Bereits zum Ende des dritten Quartals fielen Gewinn und operativer Cash Flow deutlich höher als noch im Vorjahresquartal aus. Gleichzeitig wurde ins operative Geschäft investiert und auch die Bilanz macht einen soliden Eindruck. So ist es Adidas möglich, einen Teil, der während des Jahres eingenommenen Mittel, direkt für Aktienrückkäufe einzusetzen. Zusätzlich kann das Volumen flexibel an die operativen Einnahmen angepasst werden. Eine Sonderdividende würde dem Management diese Flexibilität nicht bieten.

Bei aller Freude über wohl begründete Aktienrückkäufe wie bei Adidas sollte man jedoch den pro-zyklischen Verlauf von Aktienrückkäufen nicht vergessen. Unternehmen können nur dann die eigenen Aktien kaufen, wenn sie über genügend überschüssige Liquidität verfügen. Meist trifft dies zu, wenn auch die Geschäfte gut laufen. Von guten Geschäften bekommt der Kapitalmarkt schnell Wind und lässt den Aktienkurs entsprechend steigen. Daher sind in der Regel nur dann die Voraussetzungen für Aktienrückkäufe erfüllt, wenn auch die Kurse hoch sind. So bleibt den Unternehmen nichts anderes übrig, als zu hohen Preisen die eigene Aktie zu kaufen.

Dass dies nicht immer gutgeht, zeigt das historische Volumen der Aktienrückkäufe in Deutschland. 2008 wurden bisher die meisten Aktienrückkäufe getätigt und das zu Höchstpreisen. Kurze Zeit später setzte die Krise ein und die Kurse lagen am Boden. Mit 8,4 Mrd. Euro in 2018 liegt man jetzt zwar erst bei der Hälfte des Volumens aus 2008, für die letzten 10 Jahre stellt es jedoch den Rekordwert dar.

So bleibt für Unternehmen und Investoren zu hoffen, dass keine baldige Rezession folgen und das Geld der Rückkäufe nicht bald an anderer Stelle fehlen wird.

13.08.2018 - Unternehmen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.