13.08.2019 - Studien

Der Umweltschutz steht ganz oben auf der wirtschaftspolitischen Agenda der EU.

Getragen von der zunehmenden Unterstützung für grüne Bewegungen und der Initiative Friday for Future haben sich die politischen Entscheidungsträger in den Klimaschutz gestürzt und sich immer strengere Klimaziele gesetzt. Dies kann unbeabsichtigte soziale und wirtschaftliche Folgen haben.

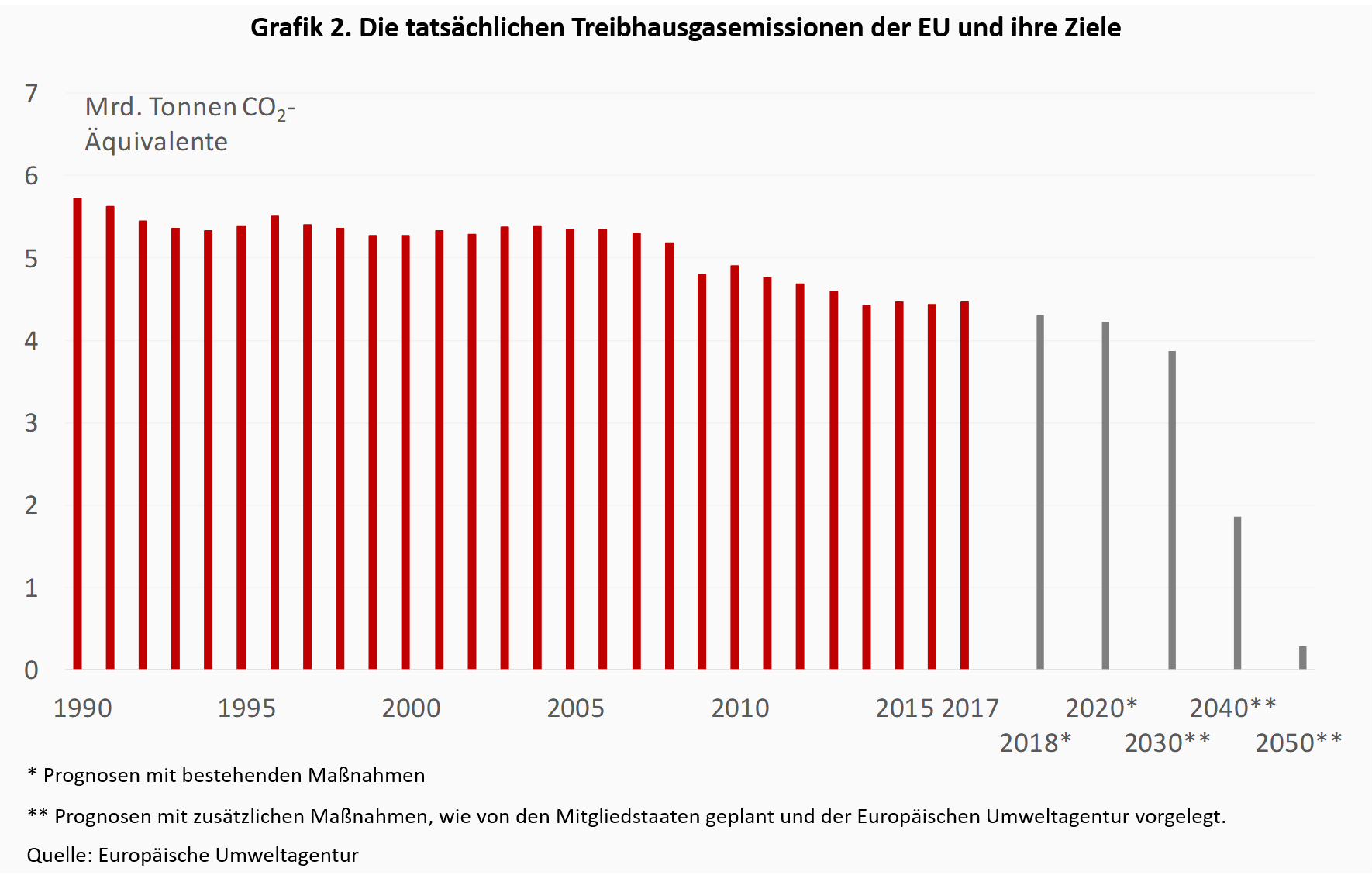

Den Maßstab für die Klimaschutzpolitik in der EU bilden die internationalen Abkommen der UN-Klimarahmenkonvention und ihrer Zusatzprotokolle, das Kyoto-Protokoll und das Pariser Abkommen. Für den laufenden Verpflichtungszeitraum des Kyoto-Protokolls (2012 - 2020) hat sich die Europäische Union verpflichtet, ihre Treibhausgasemissionen bis 2020 um 20 % gegenüber dem Stand von 1990 zu reduzieren.

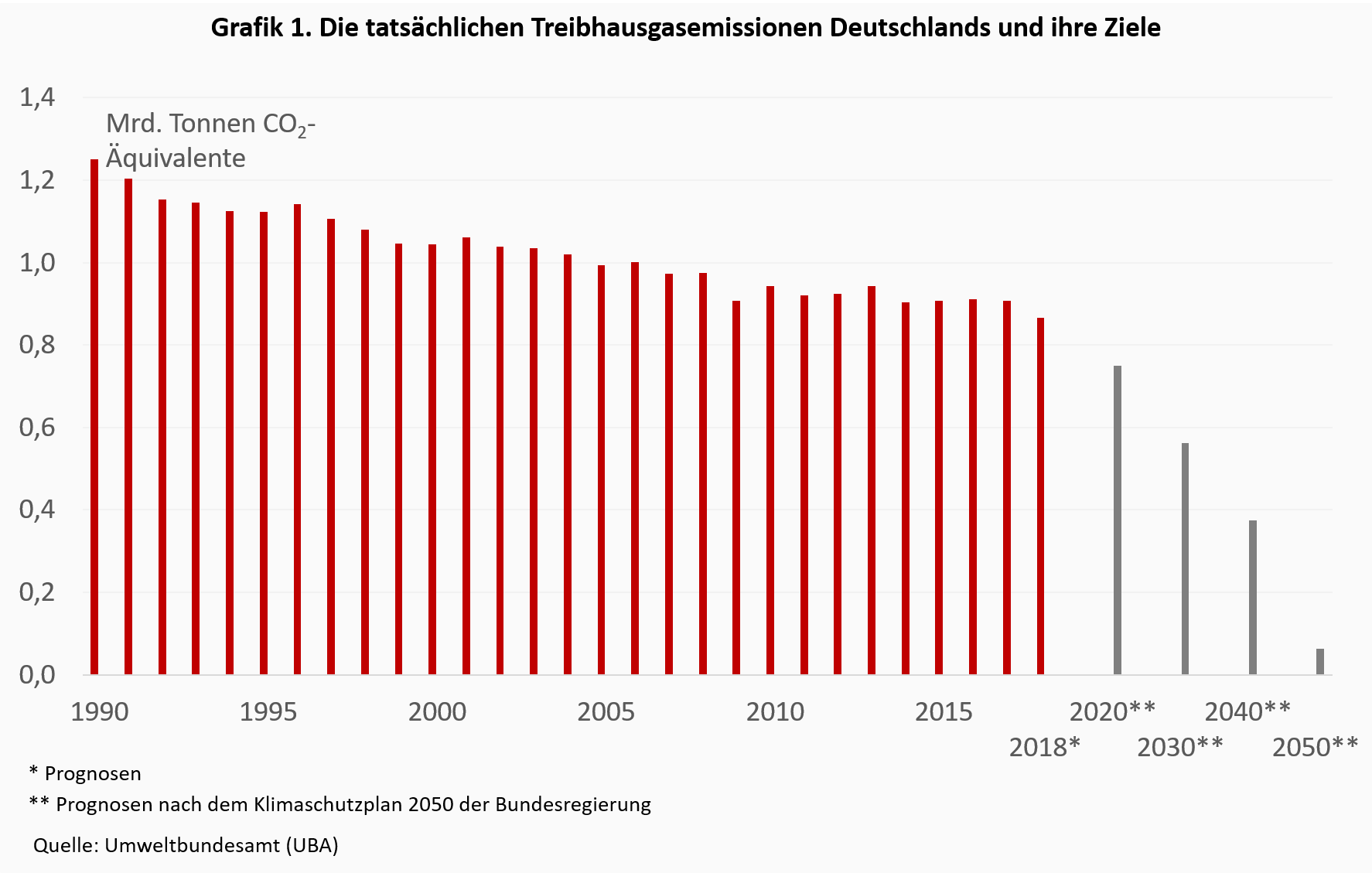

Die EU-Mitgliedstaaten wollen dieses Ziel gemeinsam erreichen, obwohl einzelne Länder mit ihren eigenen Verpflichtungen zum gemeinsamen Ziel beitragen. Um die Vereinbarungen einzuhalten, hat sich Deutschland beispielsweise verpflichtet, seine Emissionen bis 2020 um 40 %, bis 2030 um 55 %, bis 2040 um 70 % zu reduzieren und bis 2050 nahezu emissionsneutral zu werden. Die bisherige Erfolgsbilanz – ein Rückgang um 25 % in den letzten 30 Jahren und fast keine Veränderung seit 2009 – lässt Zweifel an zukünftigen Fortschritten aufkommen (Grafik 1)1. Ähnlich ambitioniert sind die EU-weiten Ziele (Grafik 2). Angesichts der zunehmenden Unterstützung für grüne Bewegungen in ganz Europa ist zu erwarten, dass weitere Schritte unternommen werden, um die tatsächlichen Emissionen drastisch zu senken.

Obwohl der Umweltschutz integraler Bestandteil eines verantwortungsvoll geführten Unternehmens sein sollte, ist es ebenso wichtig, die wirtschaftlichen und sozialen Folgen des damit verbundenen Strukturwandels zu verstehen. Das Beharren auf der Erreichung immer strengerer Klimaziele und das unangemessene Drängen auf grüne Investitionen – koste es was es wolle – steht im Widerspruch zum Stakeholder-Modell, wonach jede wirtschaftliche Entscheidung Interessen und Kompromisse der beteiligten Parteien ausgleichen sollte. Ein politisch, wirtschaftlich und sozial ausgewogener Ansatz müsste sowohl den Nutzen als auch die Kosten des Umweltschutzes berücksichtigen. Die aktuelle politische Debatte konzentriert sich jedoch stark nur auf das Erste und vernachlässigt das Zweite.

Zwei Arten von Auswirkungen auf die Realwirtschaft sind wahrscheinlich. Der Umweltschutz könnte langfristig grüne Innovationen anregen und so zum Wirtschaftswachstum beitragen. Gleichzeitig müssten aber kurz- und mittelfristig Anlagen, die ökologischer Mindeststandards nicht genügen, geschlossen oder zumindest angepasst werden. Da dies direkte und nicht vernachlässigbare Kosten für die Unternehmen mit sich bringt, würden ihre Gewinne schrumpfen und es würden weniger verfügbare Mitteln für alle Arten von Investitionen – grün und schmutzig zugleich – zur Verfügung stehen. All dies hätte negative Auswirkungen auf den Bestand an vorhandenem Kapital und die Beschäftigung. Die negativen Auswirkungen würden durch Kapitalabflüsse aus der weniger profitablen EU-Region in Länder wie die USA, die sich eher weigern, den Umweltschutz drastisch zu erhöhen, verstärkt werden. Im Hinblick auf die Folgen für den Arbeitsmarkt könnte nach entsprechender Ausbildung ein Teil der Arbeitskräfte von der „schmutzigen“ in die „saubere“ Produktion verlagert werden. Aufgrund von Rigiditäten am Arbeitsmarkt und erheblichen Verzögerungen bei der Umsetzung der entsprechenden wirtschaftspolitischen Maßnahmen würde jedoch ein großer Teil der Arbeitskräfte aus dem Arbeitsmarkt gedrängt werden.

Es gibt eine breite ökonomische Literatur, die sozioökonomische Aspekte der Klimapolitik analysiert, wobei der Großteil der Forschung sich auf die US-Wirtschaft konzentriert. Unter den jüngsten Beiträgen untersucht Walker die Auswirkungen auf die Beschäftigung in Unternehmen und Wirtschaftszweigen als Reaktion auf die Umweltvorschriften der Landkreise, die sich aus den Änderungen des Clean Air Act von 1990 ergeben. Er stellt fest, dass die Größe der regulierten Sektoren in den 10 Jahren nach den Veränderungen um 15 % zurückgegangen ist.1 Für den weniger untersuchten EU-Fall zeigt eine Simulation von Böhringer et al., dass die EU-Klimapolitik zur Erreichung der 2020-Ziele (wie 2009 definiert) erste Marktverzerrungen und nicht unerhebliche Compliance-Kosten verursachen würde.2

Dieses Papier untersucht die möglichen Reallokationseffekte in der EU und ihren Mitgliedsländern, indem es die sektoralen CO2-Emissionsmuster analysiert. Ziel ist es, zwei zentrale Fragen zu beantworten: 1) welche EU-Länder möglicherweise die ersten sind, die ihre umweltpolitischen Anstrengungen intensivieren müssten, um die EU-weiten Ziele zu erreichen, und 2) welche Industriesektoren wahrscheinlich am stärksten von der Neuverteilung von Wirtschaftstätigkeit und Beschäftigung betroffen sind.

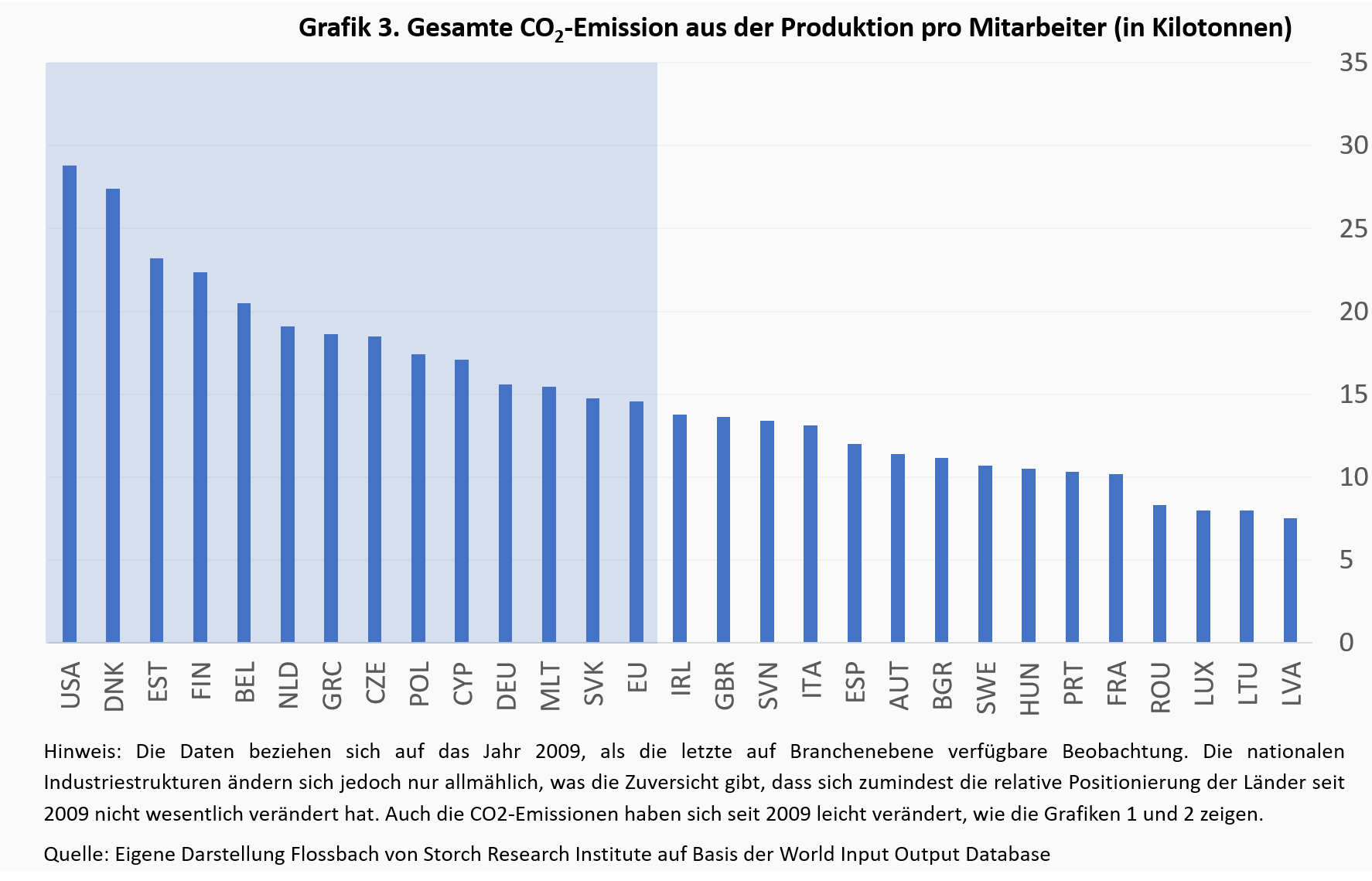

Grafik 3 zeigt, dass in 12 EU-Mitgliedstaaten die CO2-Emissionen aus der Produktion pro Mitarbeiter über dem EU-Durchschnitt liegen, obwohl alle weniger CO2 ausstoßen als die USA.4 Die Hälfte von ihnen gehört zu den neuen EU-Mitgliedern aus Ost- und Südeuropa (Estland, Tschechien, Polen, Zypern, Malta und Slowakei), die andere Hälfte sind alte EU-Mitglieder (Dänemark, Finnland, Belgien, Niederlande, Griechenland und Deutschland). Angesichts der überdurchschnittlichen Emissionen dürften diese Volkswirtschaften am stärksten von der Verfolgung klimapolitischer Ziele betroffen sein.

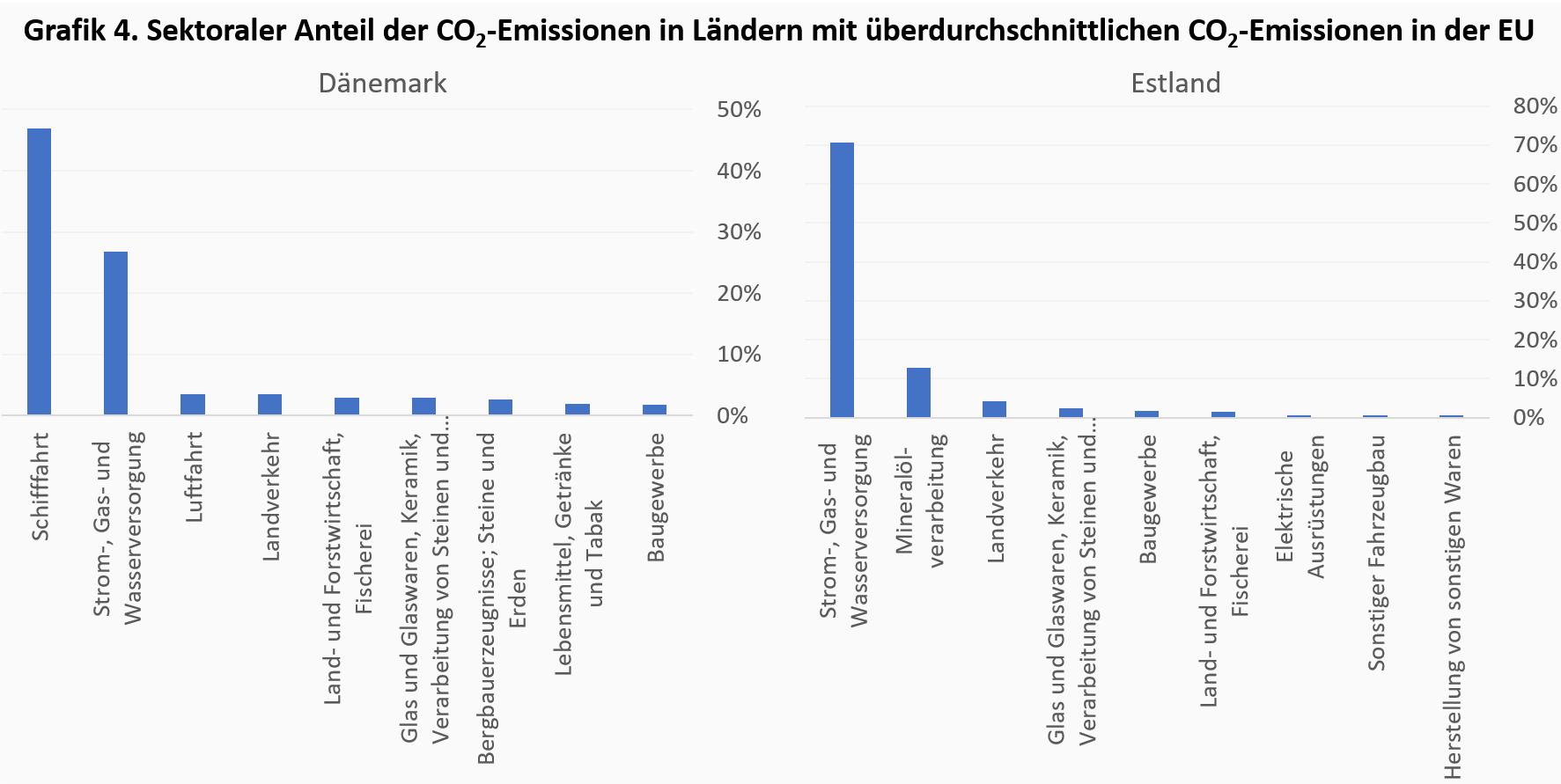

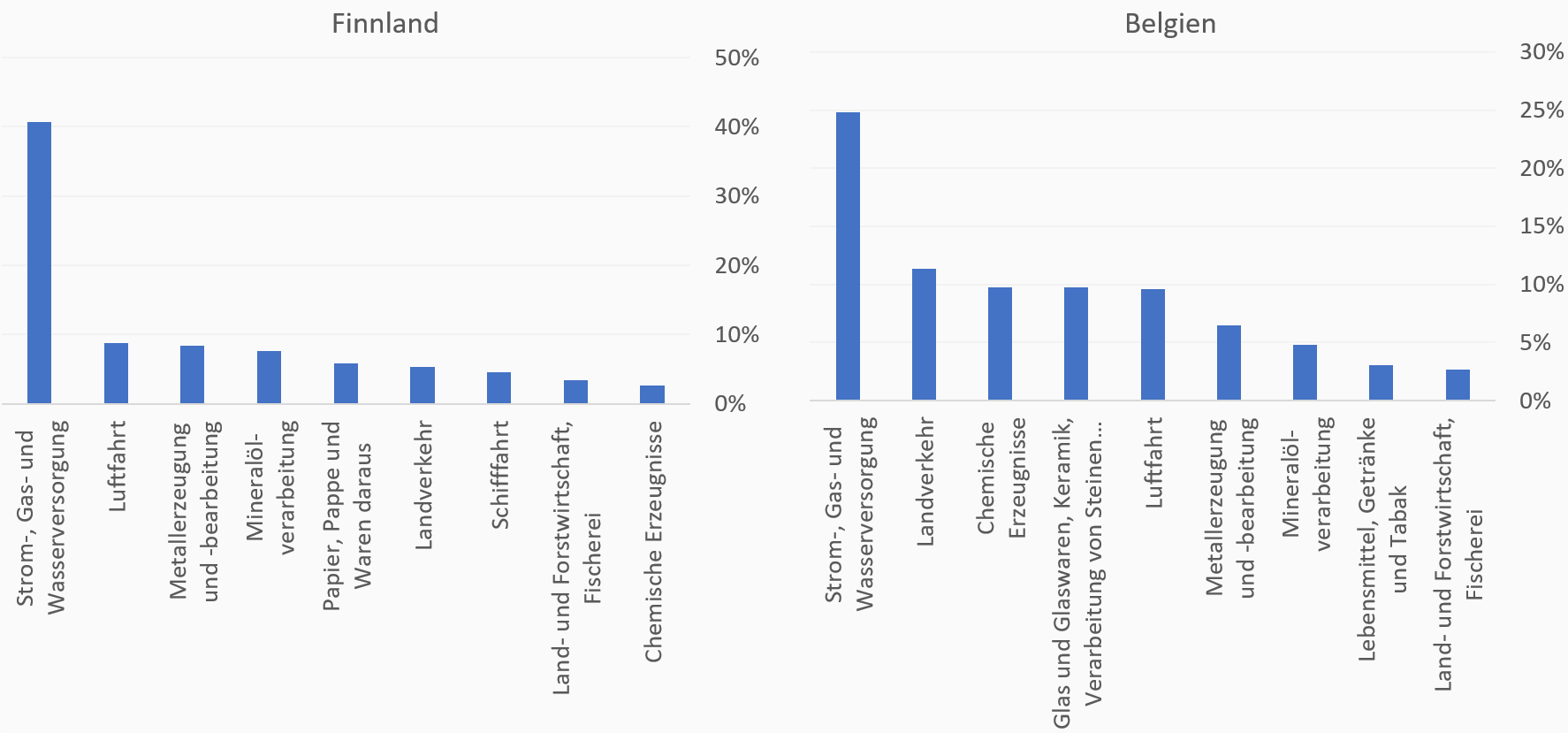

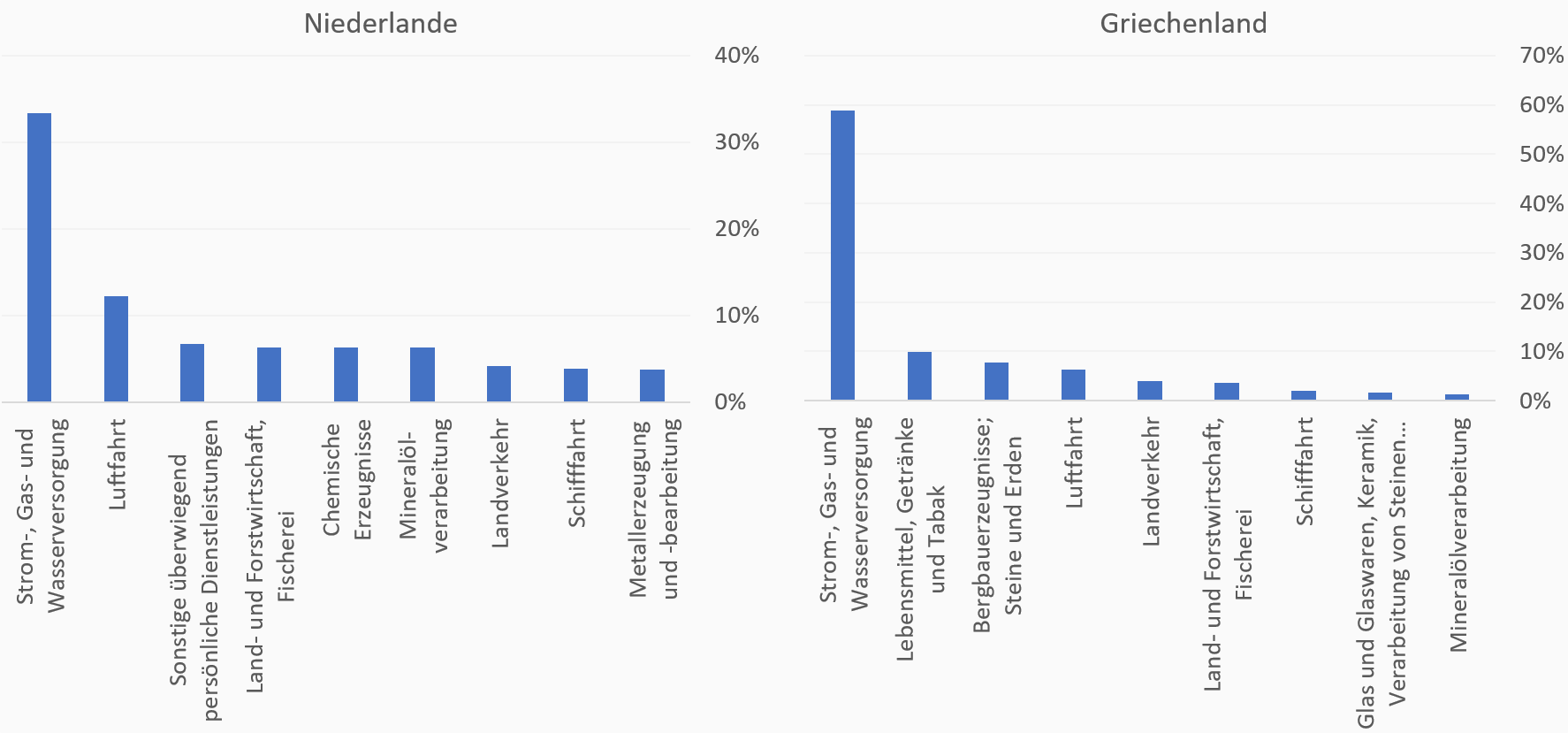

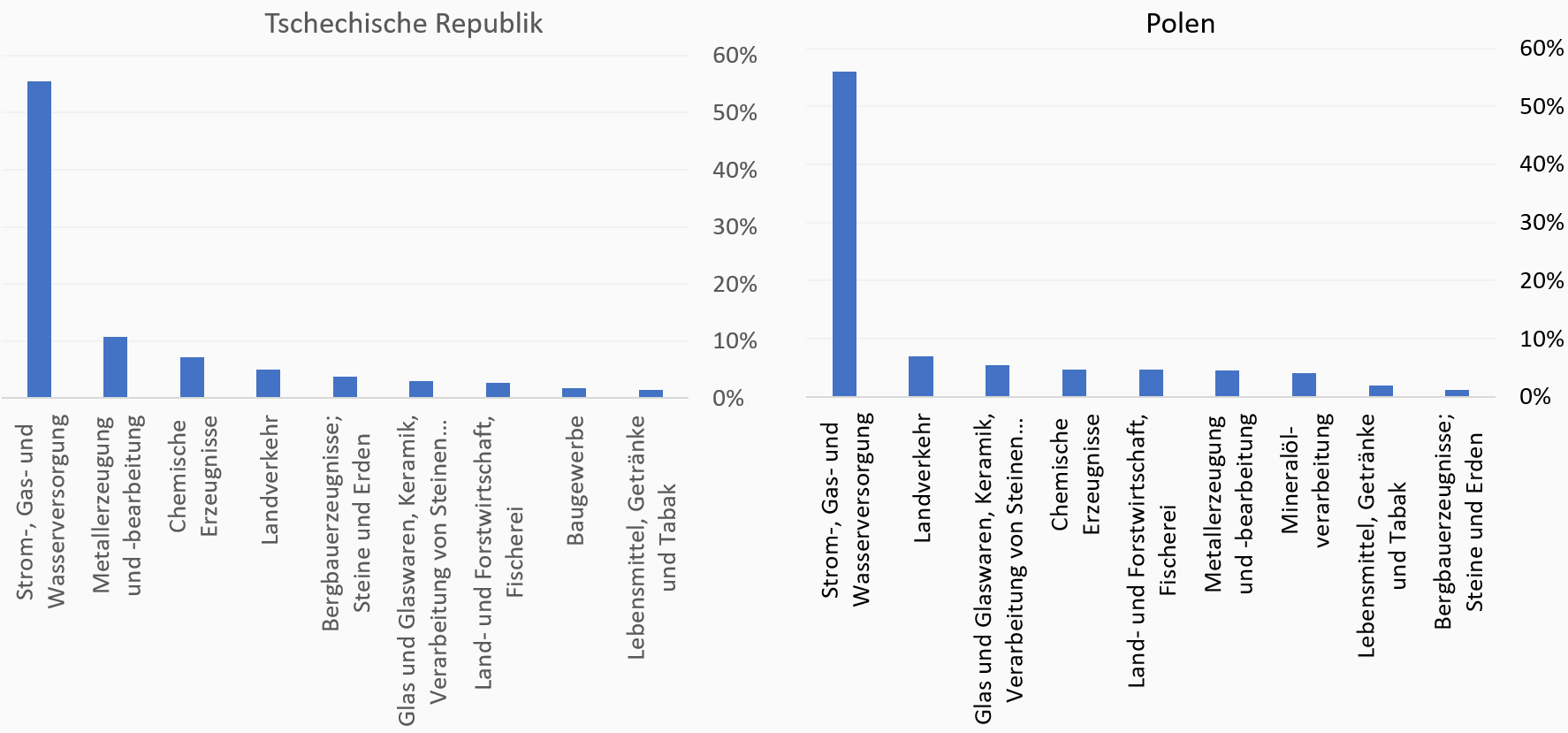

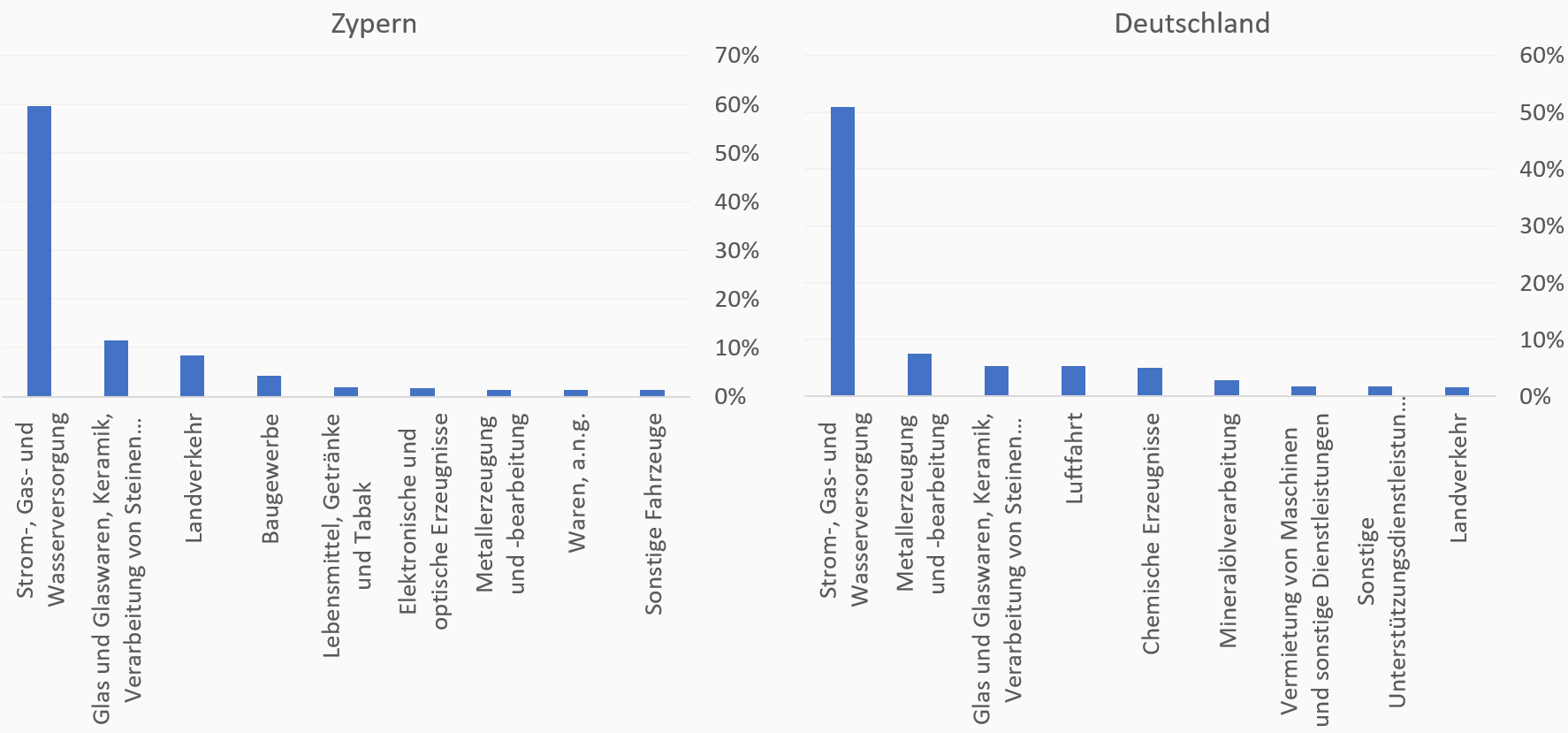

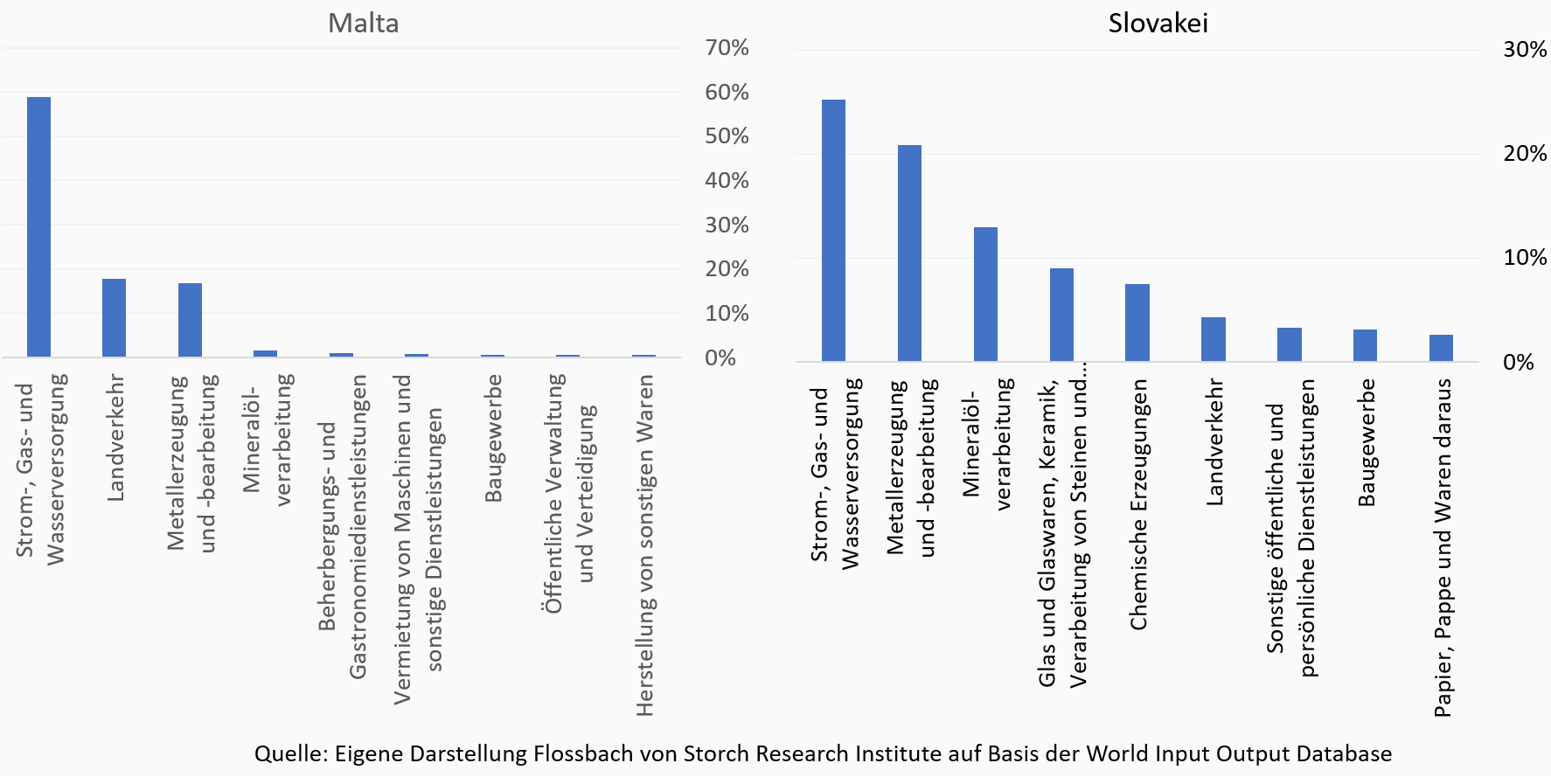

Betrachtet man die sektoralen CO2-Emissionen in jedem der 12 identifizierten EU-Mitgliedstaaten, so zeigt Grafik 4 die Industriesektoren mit den höchsten CO2-Emissionen, d.h. die Sektoren im letzten Quartil der sektoralen Verteilung der Emissionen auf Länderebene. Diese Sichtweise ermöglicht eine detailliertere Analyse der möglichen Ziele für CO2-Emissionssenkungen und der damit verbundenen Umverteilungseffekte, die in jedem einzelnen Land stattfinden.

Der Sektor mit den höchsten CO2-Emissionen ist die Strom-, Gas- und Wasserversorgung, die für 25 % bis 70 % der gesamten landesweiten CO2-Emissionen verantwortlich ist. Ein großer Teil dieser Emissionen ist auf den Vorleistungen anderer Industriezweige zurückzuführen. Was die anderen CO2-Verursacher betrifft, so sind die drei Sektoren Schiff-, Luftfahrt und Landverkehr für einen großen Teil der Emissionen in allen analysierten Ländern verantwortlich. Die Verteilung verbleibenderCO2-Emissionen spiegelt die industrielle Spezialisierung jedes einzelnen Landes wider.

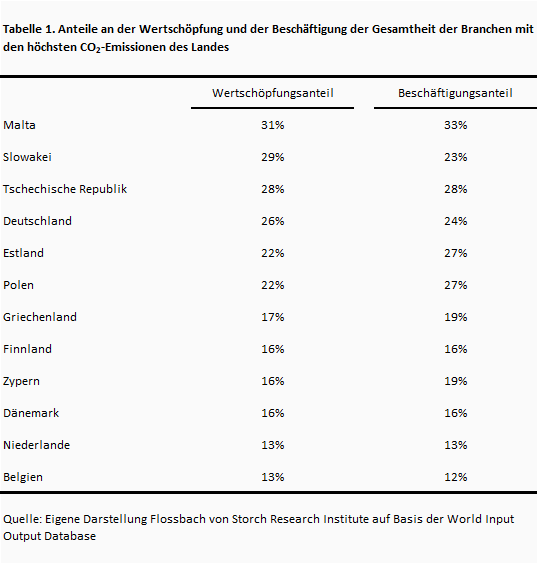

Welcher Teil der Wirtschaftstätigkeit könnte von klimapolitischen Umverteilungseffekten betroffen sein? Um dies zu beurteilen, zeigt Tabelle 1 die kumulierten Wertschöpfungs- und Beschäftigungsanteile der in Grafik 4 dargestellten Sektoren. Der Gesamteffekt von etwa 15 % - 30 % sowohl in Bezug auf die Wertschöpfung als auch auf die Beschäftigung ist beträchtlich. Am stärksten betroffen sind die weniger entwickelten, relativ kleinen und damit spezialisierteren Länder aus Süd- und Osteuropa (Malta, Slowakei, Tschechische Republik, Polen und Estland). Aber auch unter den weiter entwickelten EU-Mitgliedern - allen voran Deutschland - könnten die Auswirkungen wirtschaftlich relevant sein. Im Falle Deutschlands sind die beiden Sektoren mit den zweit- und fünftintensivsten CO2-Emissionen, nämlich Metallerzeugung und -bearbeitung sowie chemische Erzeugnisse, für 2,8 % und 2 % der gesamten Wertschöpfung verantwortlich und beschäftigen 2,9 % und 1 % der deutschen Arbeitnehmer.

Kürzungen und die letztendliche Beseitigung der CO2-Emissionen werden erhebliche Auswirkungen auf die sektorale Wertschöpfung und Beschäftigung sowie auf die Gesamtwirtschaft haben. Ein erheblicher Teil des bisher eingesetzten Kapitals und der Arbeitskräfte wird entfallen. Es müssen neues Kapital aufgebaut und Arbeitskräfte neu ausgebildet und zugeteilt werden. Dies wird den Spielraum für den Konsum verringern. Nicht alle Mitarbeiter werden sich anpassen und damit aus dem Erwerbsleben ausscheiden. Es werden mehr Sozialausgaben erforderlich sein. Einige Länder innerhalb der EU werden stärker betroffen sein als andere. Neue Technologien und Investitionen werden letztendlich das Wirtschaftswachstum ankurbeln. Aber es wird noch einige Zeit dauern, bis die positiven Effekte der grünen Restrukturierung die negativen übersteigen.

Politiker scheuen sich, ihren Wählern die volle Wahrheit zu sagen. Um Klimaaktivisten zu beruhigen, setzen sie sich ehrgeizige Klimaziele und weisen die mit der Erreichung dieser Ziele verbundenen kurzfristigen Kosten ab. Damit riskieren sie eine politische Gegenreaktion, die ihre gesamte Klimapolitik zerstören könnte.

1 Da das Nichterreichen der nachfolgenden Ziele absehbar ist, hat Deutschland bereits weitere Schritte zur Reduzierung seiner Emissionen unternommen. Basierend auf einer neuen EU-Verordnung 2019/632 müssen die Automobilhersteller die durchschnittlichen Emissionen von Neuwagen bis 2030 um 37,5 % gegenüber 2021 senken.

2 Walker, W. Reed (2011), Umweltverordnung und Arbeitsumverteilung: Beweise aus dem Clean Air Act, American Economic Review, 101(3): 442-447.

3 Böhringer, Christoph, Andreas Löschel, Ulf Moslener und Thomas F. Rutherford (2009), EU-Klimapolitik bis 2020: Eine Bewertung der wirtschaftlichen Auswirkungen, Energiewirtschaft, 31(2): S295-S305.

4 Internationale Vergleiche basieren typischerweise auf den gesamten CO2-Emissionen (aus Verbrauch und Produktion) pro Kopf (nicht pro Mitarbeiter). Aus Investorensicht ist die Bewertung der produktionsbedingtenCO2-Emissionen pro Kopf oder pro Mitarbeiter relevanter.

16.08.2018 - Gesellschaft & Finanzen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer