06.05.2022 - Kommentare

Die seit letztem Sommer in den Schwellen- und Entwicklungsländern (EM) befürchtete Straffung der Geldpolitik der US-Notenbank Fed ist im Gange. Außerdem sorgt das nicht absehbare Ende des Ukraine-Krieges und der Wirtschaftssanktionen gegen Russland für hohe Rohstoffpreise und Ungewissheit auf den Märkten. Insgesamt bringt das die Schwellen- und Entwicklungsländer (EMs) in eine schwierige Lage. Aber manche leiden mehr als andere.

Während einige von dem Rohstoffpreisboom profitieren, stehen andere kurz vor der Zahlungsunfähigkeit ihrer Schulden. Kapitalabflüsse und steigende Rohstoffpreise treffen Länder besonders, in denen Armut, Korruption und die Schattenwirtschaft durch die Corona-Pandemie und die Lockdownmaßnahmen der Regierungen stiegen.

Kurzfristig steigt die wirtschaftliche und politische Instabilität in Ländern, die von Rohstoffimporten abhängig sind und eine hohe Staatsverschuldung haben. Längerfristig bringen die institutionellen Veränderungen zur Ermöglichung von monetärer Finanzierung von Staatsausgaben während der Pandemie erhöhte Stabilitätsrisiken.

Mit dem Ausbruch der Corona-Pandemie erfuhren EMs zunächst ein Sudden-Stop von Kapitalflüssen als Investoren die Länder verließen und nach sicheren Häfen suchten.1 Länder mit hohen Leistungsbilanzdefiziten sind in solchen Situationen besonders anfällig, weil sie vom internationalen Kapital stark abhängig sind. Ein Leistungsbilanzdefizit bedeutet, dass ein Land weniger exportiert als es importiert und deshalb die Einkünfte aus den Exporten die Einkäufe aus dem Ausland nicht decken können. Diese Lücke muss mit ausländischem Kapital gefüllt werden.

Unter den 6 größten EMs, hatten nur China und Russland in der letzten Dekade überwiegend Leistungsbilanzüberschüsse, also sie exportierten mehr Güter und Dienstleistungen als sie importierten (Abb. 1). Brasilien, Indien, Südafrika und die Türkei meldeten bis kurz vor dem Ausbruch der Corona-Pandemie erhebliche Leistungsbilanzdefizite. Mit der Corona Pandemie konsolidierte Südafrika seine Leistungsbilanz und meldete Ende 2021 einen Überschuss von 3% des BIPs. Nach einer kurzen Korrektur 2020, stiegen 2021 die Defizite von Indien, Brasilien und der Türkei wieder und somit ihre Anfälligkeit bei einem erneuten Szenario von Kapitalabflüssen.

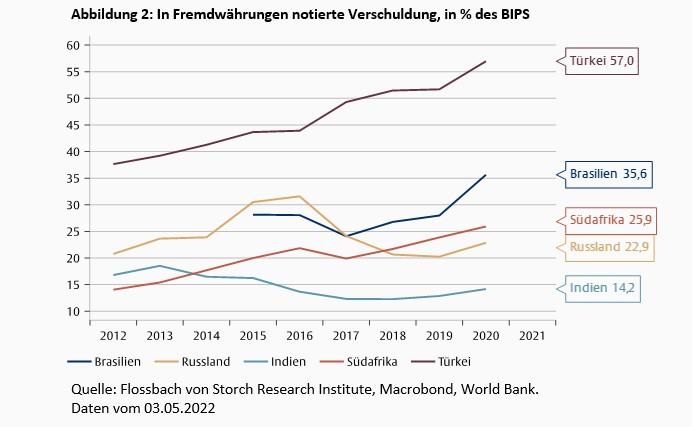

Weil bei Kapitalabflüssen die nationale Währung abwertet, ist die Höhe der in Fremdwährung notierte Verschuldung besonders wichtig. Mit der steigt die Schuldenlast, was Unternehmen und Regierungen in Zahlungsschwierigkeiten bringen kann. In der Türkei, Brasilien und Südafrika ist die in Fremdwährung notierte Verschuldung in den letzten Jahren stark gestiegen. Ende 2020 war sie fast 60% des BIPs in der Türkei, 36% in Brasilien und 26% in Südafrika. In Russland (23%) und Indien (14%) war die Verschuldung 2020 niedriger als 2015 (Abb. 2).

Auch die steigende inländische Staatsverschuldung kann problematisch werden. Im Zuge der Corona-Pandemie stieg die Staatsverschuldung relativ zum Bruttoinlandsprodukt (Abb. 3). Außerdem stiegen die Bestände inländischer Staatsschuldtitel bei den Banken insbesondere in Entwicklungs- und Schwellenländern stark an, weil der Bankensektor der Hauptkäufer von Staatsanleihen war. 2 Ein enger „Staat-Banken-Nexus“ verstärkt die Effekte der Kapitalabflüsse und des Wechselkursanstieges auf die Stabilität des lokalen Finanzsektors. Eine Zahlungsunfähigkeit der Regierung würde die Bilanzen der Banken stärker belasten und dadurch die Verfügbarkeit von Finanzierungsmitteln für den privaten Sektor reduzieren und das Wachstum bremsen.

Die Institutionen sind in einigen Ländern in den Pandemie-Jahren geschwächt worden. Um die wirtschaftlichen Folgen der Lockdown-Maßnahmen entgegenzuwirken, wurden in einigen EMs fiskalische Hilfsprogramme durch „unkonventionelle Geldpolitik“ mitfinanziert. So wie die US-Notenbank Fed und die Europäische Zentralbank, haben einige EM-Zentralbanken Staats- und Unternehmensanleihen im großen Stil gekauft.3 Die ersten Anleihenkaufprogramme kündigten Thailand, Mexiko und Kroatien Anfang März 2020 an. In den meisten Ländern waren Gesetzesänderungen und in Brasilien sogar eine Verfassungsänderung notwendig, um die geldpolitische Finanzierung der Fiskalpolitik zu erlauben. Diese Änderungen schwächen die Unabhängigkeit der Zentralbanken, verstärken die Fiskaldominanz und können das mit viel Mühe erworbene Vertrauen einiger Zentralbanken unterminieren.

Schwache Institutionen sind auch in Form von autoritärer politischer Macht und Korruption vorhanden. In der Türkei und Indien wurden im Jahr 2021 Zentralbankgouverneure gewechselt oder zur vorzeitigen Beendung ihrer Mandate bedrängt.4 Die bereits sehr niedrige Rechtsstaatlichkeit der größten EMs ist in den Pandemiejahren 2020 und 2021 gesunken (Abb. 4). Gerade bei steigendem Inflationsdruck (Abb. 5) sind solide Institutionen ein wichtiger Stabilitätsanker.

Bereits im Jahr 2019, vor dem Ausbruch der Covid-19-Pandemie, zeigten zum Teil gewalttätige Proteste in Ländern wie Indien, Kolumbien, Chile, Ägypten und Südafrika die Unzufriedenheit der Bürger mit den ökonomischen und politischen Umständen.5 Die Corona-Pandemie hat die Aufmerksamkeit der Öffentlichkeit zunächst auf Infektionen, Masken und Impfungen umgelenkt. Hinter den Kulissen verschlechterten allerdings die lokalen Lockdownmaßnahmen und die Verlangsamung des globalen Wachstums die Grundlagen des Wohlstands in den Ländern. Die Weltbank schätzt, dass im Jahr 2020 ca. 97 Million Personen mehr als 2019 in extremer Armut lebten. Insgesamt dürfte die Zahl der Menschen in extremer Armut auf das Niveau von 2015 gestiegen sein.6

Mit dem Ukraine-Krieg und den Zinsanhebungen in den USA kommen gleichzeitig zwei Schocks auf die EMs zu. Erstens, Kapitalabflüsse, die den Wechselkurs und somit die Preise und die Staatsschulden unter Druck setzen. Zweitens, steigende Rohstoff- und Lebensmittelpreise, die den Inflationsdruck erhöhen. Um sich gegen die Kapitalabflüsse zu wehren, erhöhte eine Vielzahl von Zentralbanken ihre Leitzinsen. Wie weit die Zentralbanken gehen können, hängt von ihrer politischen Abhängigkeit ab. Welche Folgen die Zinserhöhungen haben werden, hängt unter anderem von der Staatsverschuldung und von den Beständen der Staatsanleihen bei den Banken ab. Steigende Rohstoffpreise können bei den netto-Exporteuren den Druck auf den Wechselkurs dämpfen und für eine kurzfristige Erholung sorgen. Bei den netto-Importeuren kann das eine Versorgungskrise bedeuten.

Im aktuellen Umfeld sind neben den Makro-Anfälligkeiten bei Kapitalabflüssen und steigenden Rohstoffpreisen, die monetären Institutionen wichtig. Die Länder, die die Unabhängigkeit ihrer Zentralbanken in der Corona-Pandemie zur Finanzierung von Staatsausgaben nicht geopfert haben, werden die aktuellen Turbulenzen besser überstehen können.

1 Siehe Duarte (2020), Coronavirus: Anstieg des US-Dollars und Risiken für Schwellenländer, Kommentar vom 28.03.2020, Flossbach von Storch Research Institute.

2 Siehe das 2. Kapitel des „Global Financial Stability Report“ aus April 2022.

3 Siehe Fratto, C., Vannier, B. H., Mircheva, M., de Padua, D., & Ward, M. H. P. (2021). Unconventional Monetary Policies in Emerging Markets and Frontier Countries. International Monetary Fund.

4Siehe Duarte (2021), Schwellenländer und die Fed: Was wird beim nächsten „Tapern“ wichtig?, Kommentar vom 13.08.2021, Flossbach von Storch Research Institute.

5 Eine Liste der Proteste und deren Beschreibung ist beim Global Protest Tracker - Carnegie Endowment for International Peace zu finden.

07.04.2020 - Makro

von Pablo Duarte

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.