13.04.2022 - Kommentare

Über zwei Jahre lang haben das Infektionsgeschehen des Coronavirus und die Lockdown-Maßnahmen der Regierungen die Weltwirtschaft bestimmt. Kaum war das lange ersehnte Ziel einer Abschwächung der Pandemie im Westen greifbar, trafen die nächsten stagflationären Schocks die Weltwirtschaft. Russische Truppen überfielen die Ukraine und China verhängte erneute Lockdowns zur Bekämpfung der Omikronvariante des Coronavirus. Die Rohstoffpreise stiegen weiter und Versorgungsengpässe nahmen zu.

Stagflation und Deglobalisierung belasten die Weltwirtschaft in unterschiedlichem Umfang. Die USA dürften davon am geringsten, die Eurozone am meisten betroffen sein. Die Entwicklung der chinesischen Wirtschaft hängt davon ab, ob die Regierung an ihrer kontraproduktiven Zero-Covid-Strategie festhält, die finanziellen Risiken im Immobiliensektor in den Griff bekommt und es vermeidet, in den Strudel der Russlandsanktionen des Westens gezogen zu werden.

Nach dem Rückgang des globalen Bruttoinlandsprodukts im Jahr 2020 hat unter den größten Volkswirtschaften nur die Eurozone die Rückkehr zu ihrem bis dahin geltenden Trendwachstum nicht geschafft. Nach einem Einbruch 2020 um -6,5% lag das BIP der Eurozone Ende 2021 noch immer um 3% unter dem aus 2009-19 fortgeschriebenen Trendwert. In den USA fiel das reale BIP 2020 um 2,3% gegenüber dem Vorjahr, doch dank einer schnellen Erholung zunächst der Industrie und später des Einzelhandels erreichte es 2021 wieder den Trendwert. In China stieg das BIP 2020 um 2,3%, weniger als die 6% bis 7% der Jahre zuvor, und 2021 war es leicht über dem Trendwert (Abbildungen 1 – 3).

Aufgrund der Lockdown-Maßnahmen im Jahr 2020 fiel die Nachfrage vor allem für Dienstleistungen wie Reisen, Tourismus und Gastronomie. Aufgrund des erzwungenen Nachfragemangels senkten die Anbieter zunächst die Preise, obwohl sie damit nicht die Nachfrage beleben konnten. Die Zentralbanken interpretierten den Preisrückgang irrtümlich als durch freiwilligen Nachfragemangel ausgelöste Deflation und erhöhten die Geldmenge, indem sie den Staaten neues Geld für Kompensationszahlungen von durch die Lockdowns erzwungenen Verdienstausfällen schufen (Abbildung 4).

Als die Lockdowns schrittweise wieder aufgehoben wurden, stellte sich heraus, dass beschädigte Lieferketten weiterhin das potenzielle Angebot einschränkten, während die durch die Geld- und Fiskalpolitik befeuerte Nachfrage schnell stieg. Der strukturelle Nachfrageüberhang trieb die Inflation auf seit Jahrzehnten nicht gesehene Höhen. Die Zentralbanken hielten bis Ende 2021 an ihrer falschen Analyse fest und gaben erst seit dem Jahreswechsel zu, dass die Inflation nicht nur „vorübergehend“ zurückgekehrt sei.1

Schon Anfang 2022 erreichte die Konsumentenpreisinflation aufgrund von stark steigenden Energiepreisen in den USA und Europa Rekordhöhen (Abbildung 5). Aber auch die Kern-Inflation ohne Energie- und Lebensmittelpreise stieg im März auf 6,4% in den USA und im Februar auf 2,7% in der Eurozone, deutlich über dem 2%-Ziel der Zentralbanken. Der starke Anstieg der Rohstoffpreise nach dem russischen Überfall der Ukraine gießt nun mehr Öl in das Inflationsfeuer. Im März stieg der harmonisierte Verbraucherpreisindex in Deutschland um 7,3% und in der Eurozone um voraussichtlich 7,5% im Vergleich zum Vorjahr.

Aufgrund ihrer Fehleinschätzungen der Wirkungen der Pandemie und dem zusätzlichen Preisschock durch den Ukrainekrieg befinden sich die Zentralbanken nun in einem Dilemma. Zur Bekämpfung der Inflation müssten sie die Überschussnachfrage durch eine restriktive Geldpolitik eliminieren. Dies kann aber nur gelingen, wenn die Nominalzinsen über die Inflation steigen. Doch positive Realzinsen würden die Mitgliedsstaaten der Eurozone in Schwierigkeiten bringen und den Aktienmarkt belasten, was die Politik in den USA in Schwierigkeiten bringt. Dies könnte natürlich vermieden werden, wenn die Fiskalpolitik restriktiv würde. Aber dazu fehlt der politische Wille.

Allerdings können die Zentralbanken angesichts von Rekordinflation nicht völlig tatenlos bleiben. Die Fed hob ihren Leitzins an und kündigte weitere Schritte an. Die EZB beschloss, ihr Anleihekaufprogramm schneller als ursprünglich beabsichtigt auslaufen zu lassen und öffnete die Tür für eine Anhebung ihrer Leitzinsen noch in diesem Jahr. Auf den Märkten weckte dies Rezessionsängste.

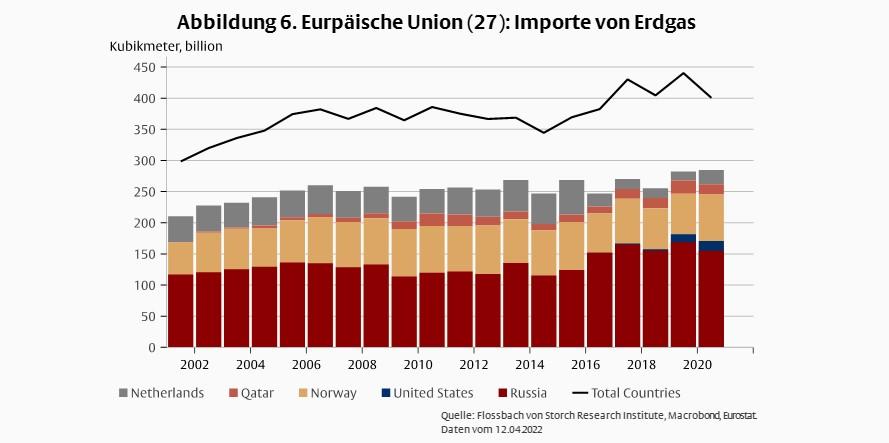

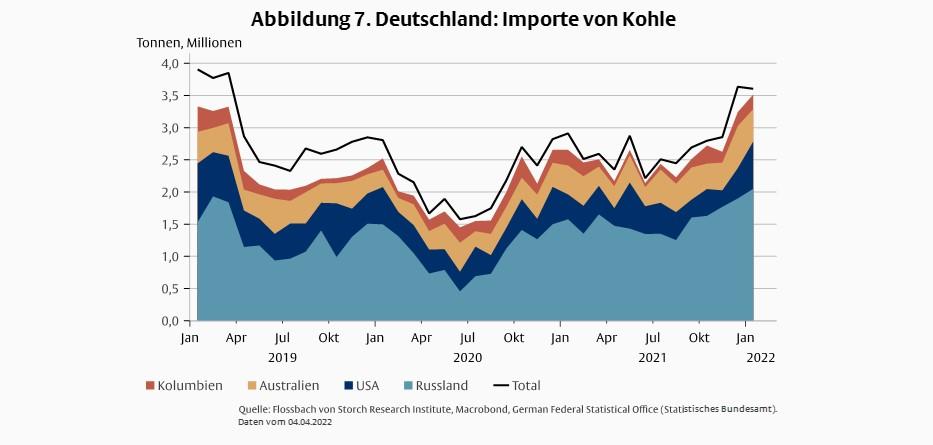

Vor allem in der Eurozone steigt das Risiko einer Rezession durch die wegen des Ukraine-Kriegs gegen Russland verhängte Sanktionen. Der massive Anstieg der Preise von Rohstoffen wie Erdöl, Kohle und Erdgas belastet die industrielle Produktion. Da die Europäische Union einen großen Teil ihres Rohstoffbedarfs durch Importe aus Russland deckt, würde ein Boykott russischer Energieimporte die Produktion drosseln. Ohne eine entsprechende gleichzeitige Drosselung der Nachfrage durch eine restriktive Geld- und Fiskalpolitik würde der stagflationäre Impuls enorm verstärkt (Abbildungen 6 und 7).

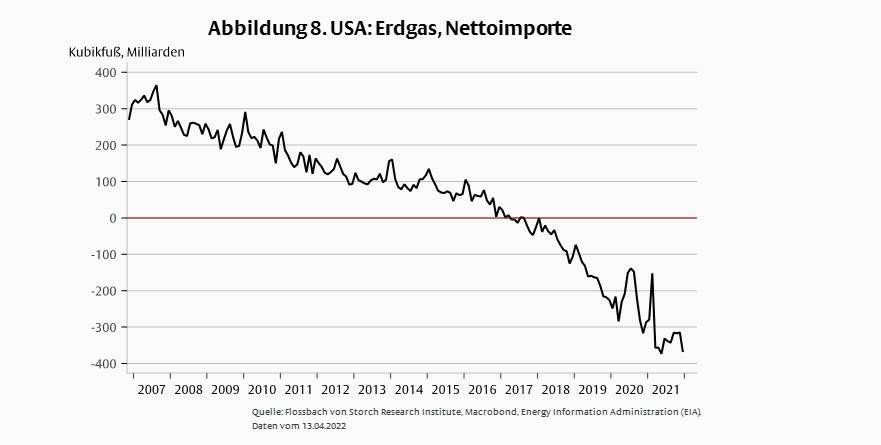

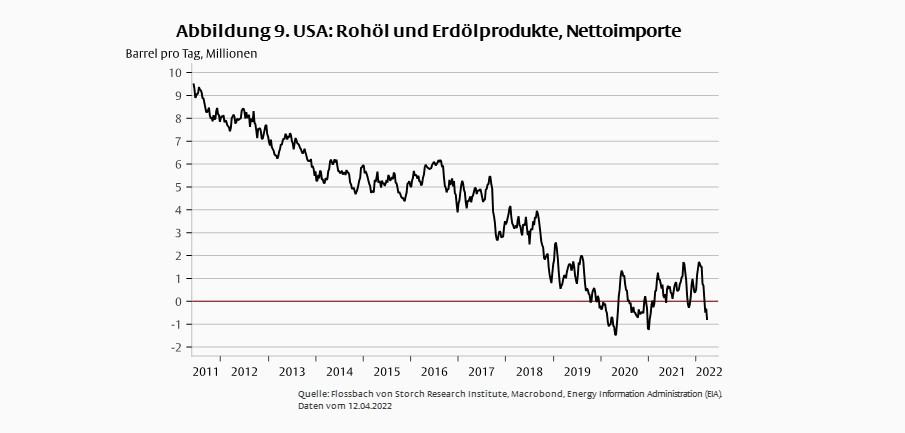

Dagegen profitieren die USA als Nettoexporteur von Rohstoffen von steigenden Rohstoffpreisen auf den Weltmärkten (Abbildungen 8 & 9). Die höheren Preise setzen gleichzeitig Anreize für Produktionssteigerungen. Die relativen Preisänderungen dürften aber auch in den USA die Inflation treiben, da eine schnelle Reallokation von Ressourcen in den Rohstoffsektor schwierig ist und Löhne und Preise in anderen Sektoren oft nach unten starr sind. Statt einer klassischen Stagflation könnten die USA möglicherweise eine „Growthflation“ erleben, wenn die Geld- und Fiskalpolitik dem nicht energisch begegnet.

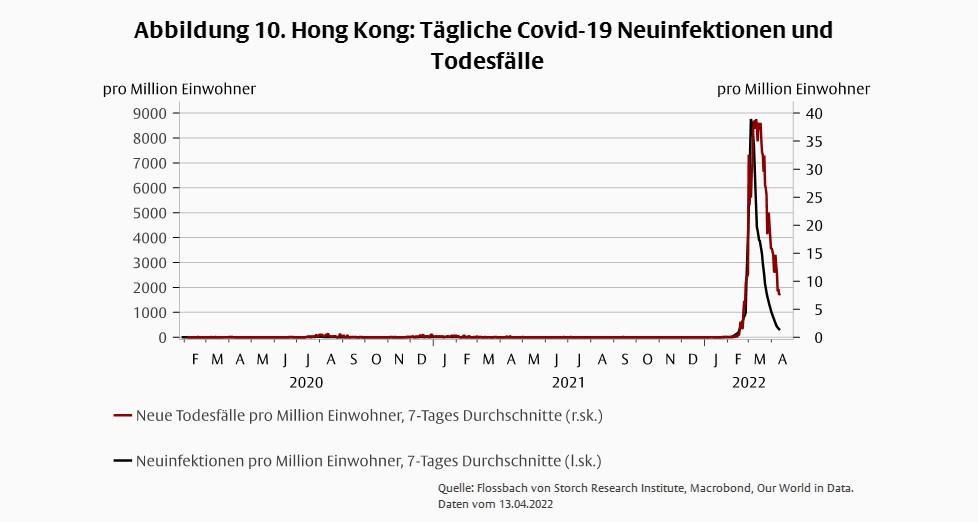

Nachdem die Regierung zwei Jahre lang mit ihrer Zero-Covid-Strategie erfolgreich die Ausbreitung des Coronavirus verhindert und die Realwirtschaft sich nach dem ersten Schock schnell erholt hat, ist die hoch ansteckende Omikron-Variante kaum mit Lockdowns unter Kontrolle zu bringen. Die Verbreitung des Virus in einer Bevölkerung ohne weitgehende Immunität durch eine überstandene Erkrankung oder Impfung könnte zu einer Todeswelle wie jüngst in Hong Kong führen (Abbildung 10).

Sowohl in Hong Kong als auch in China war bis vor einigen Wochen die Impfquote bei den älteren Menschen gerade um die 60%, und den geimpften Menschen wurde ein weniger effizienter heimsicher Impfstoff verabreicht. In Hong Kong führte eine schnell steigende Omikron-Welle zu einem überforderten Gesundheitssystem und hohen Todesfällen. Das Festhalten an der Zero-Covid-Strategie schränkt jedoch die wirtschaftlichen Aktivitäten ein und verlängert die seit über einem Jahr anhaltenden Lieferkettenengpässe. Nun erweist sich die Bekämpfung des Coronavirus in China als erhebliche Wachstumsbremse.

Gleichzeitig mehren sich die Risiken im Immobiliensektor. In den letzten 20 Jahren erlebten große chinesische Städte einen Immobilien-Boom. Nach Berechnungen von Rogoff and Yang (2021), der Weltbank und der OECD, liegt der Anteil der Produktion und Dienstleistungen am BIP, die mit dem Immobiliensektor verbunden sind, zwischen 25% und 30%. Weil die Regierung den kreditfinanzierten Boom als Stabilitätsrisiko sah, beschloss sie 2021 die Kreditverfügbarkeit durch restriktivere Regulierungen einzuschränken, um den Immobilienmarkt abzukühlen. Insolvenzen von überschuldeten Unternehmen folgten und im Februar sanken die Preise für Wohnimmobilien um 10% (Abb. 11).

Mit einem direkten und indirekten Anteil von 25% an der Bruttowertschöpfung könnte ein Kollaps des Immobiliensektors die Wirtschaft in die Rezession stürzen. Um das zu verhindern, könnte der Staat den Sektor stützen. Statt einer Rezession würde dann die Zombifizierung von Banken und Unternehmen das Wachstum langfristig schwächen.2

Vor dem 20. Parteitag im letzten Quartal dieses Jahres dürften für Staatschef Xi Jinping politische und ökonomische Stabilität besonders wichtig sein. Deshalb ist davon auszugehen, dass die Regierung Turbulenzen im Immobilien- und Finanzsektor unterdrücken wird. Vor dem Hintergrund der Probleme im Immobiliensektor und bei der Pandemiepolitik ist zu erwarten, dass China im Ukraine-Krieg Abstand zu Russland hält, um Finanz- und Wirtschaftssanktionen zu vermeiden.3

Während sich die Eurozone auch nach zwei Jahren Pandemie wirtschaftlich noch nicht vollständig erholt hat und vom Boykott gegen Russland stark getroffen wird, hat die USA die Pandemie hinter sich gelassen und kann vom Rohstoffpreisboom profitieren. Allerdings könnte die Überhitzung der US-Wirtschaft eine geldpolitische Straffung bewirken, die eine Rezession auslöst.

Die Aussichten für China hängen davon ab, wie lange die Regierung an der Zero-Covid-Strategie festhält und ob der Rückgang der Immobilienpreise weitreichende Folgen für den Finanzsektor haben wird. Zwar wird die chinesische Regierung jede Krise energisch bekämpfen, aber wenn sich dadurch die längerfristigen Wachstumsaussichten verschlechtern sollten, dürfte die politische Akzeptanz der chinesischen Führung schwinden.

1 Siehe hierzu unseren Newsletter „Good-bye Transitory“ vom 04.02.2022 (https://www.flossbachvonstorch-researchinstitute.com/fileadmin/user_upload/RI/E-Mails-Archiv/220204-inflation-update-goodbye-transitory.pdf).

2 Siehe Schnabl, G. (2019). China's overinvestment and international trade conflicts. China & World Economy, 27(5), 37-62.

3 Zur Beziehung zwischen Russland und China argumentiert Tofall (2022): „China dürfte sich deshalb im derzeitigen Ukraine-Konflikt so verhalten, daß Russland letztendlich zu Chinas Juniorpartner wird. Dieser Juniorpartner soll aus Sicht von China aber nicht so geschwächt werden, daß China ökonomisch und politisch keinen Nutzen mehr aus Russland ziehen kann.“ Siehe „China und Putins Krieg in der Ukraine“, Kommentar, Flossbach von Storch Research Institute, 11.03.2022.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.