24.08.2022 - Studien

„Der Konzern“ sei „für alle sichtbar dabei, den Mittelabfluss zu stoppen. Und es gibt nun positive Effekte durch die überraschend starke Zinserhöhung der Europäischen Zentralbank. Diese entlastet Thyssenkrupp etwas, da Pensionslasten so geringer werden.“

Ob Ursula Gather Ende Juli im Interview mit der „Rheinischen Post“ bewusst untertrieb oder einfach noch keinerlei Kenntnis von den Zahlen hatte, die der Ruhrkonzern auch erst Mitte August vorlegte, ist nicht bekannt. Jedenfalls erahnte die Chefin der Krupp-Stiftung, Großaktionär des MDax-Unternehmens, schon die Richtung. Denn die höheren Zinsen bedeuten für einen Konzern wie Thyssenkrupp vor allem eines: bilanzielle Entlastung.

Den Essenern kommt zupass, dass sie nach dem Verkauf ihrer Aufzugssparte vor gut zwei Jahren Netto-Barmittel zur Verfügung haben und damit bis auf Weiteres nicht wie früher hohe Schulden nun zu deutlich höheren Zinsen refinanzieren müssen.

Fast noch wichtiger aber ist die Bilanzarithmetik bei den Rückstellungen für die Altersvorsorge der Mitarbeiter. Thyssenkrupp versorgt da knapp 96.000 Rentner, rund 158.000 werden dem jüngsten Geschäftsbericht zufolge früher oder später voraussichtlich dazu kommen.

Da die Pensionslasten mit einem Wert zu bilanzieren sind, der mit aktuellen langjährigen Zinsen diskontiert ist, kannte dieser in den vergangenen Jahren nur eine Richtung: Die Pensionsrückstellungen stiegen an mit jedem Zinsrutsch.1

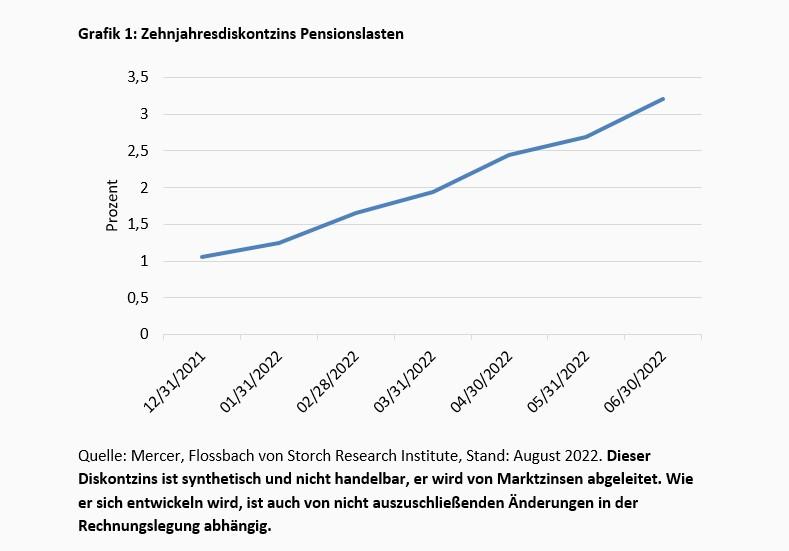

Doch in diesem Jahr hat der Wind gedreht, nachdem die Zinsen deutlich angezogen sind. So haben sich etwa die Zehnjahres-Diskontsätze für Pensionsrückstellungen nach internationaler Rechnungslegung seit Jahresende 2021 bis Ende Juni dieses Jahres von 1,06 auf 3,21 Prozent verdreifacht (Grafik 1). An solchen Raten orientieren sich Thyssenkrupp und andere internationale Unternehmen in ihrem Konzernabschluss. Für deutsche Unternehmen, die allein nach Handelsgesetzbuch (HGB) ihre Bilanz aufstellen, und für nach HGB aufzustellende Einzelabschlüsse, gelten dagegen andere Raten.

Der Effekt der gestiegenen Zinsen ist signifikant. Bei Thyssenkrupp etwa sind die Pensionslasten in der Bilanz zum 30. Juni gegenüber dem Jahresende 2021 um knapp 1,8 Milliarden Euro oder 24 Prozent gesunken. So etwas schlägt – ohne sonstige Veränderungen, was Bilanz und Gewinnentwicklung betrifft, zu berücksichtigen – positiv durch.

Das Eigenkapital etwa steigt bei sinkenden Pensionslasten über den Umweg der sogenannten Gesamtergebnisrechnung. Diese erstellen Unternehmen für Veränderungen von Bilanzpositionen, die sich in der allgemein bekannten Gewinn- und Verlustrechnung regelgemäß nicht niederschlagen sollen. Bei Veränderungen von Pensionsrückstellungen kommen noch (latente) Steuern hinzu oder sie werden abzogen, wenn die Pensionsverbindlichkeit sinkt.

Ceteris paribus verbessern sich aber auch Kennzahlen wie das Verhältnis aus Nettofinanzschulden zu Eigenkapital (im Fachjargon Gearing genannt). Eine wichtige Aktienkennzahl wie das Verhältnis aus Kurs zu Buchwert (dem anteiligen Eigenkapital, das dem Aktionär zusteht), sollte sich ebenfalls verbessern: In dem Falle einen geringeren Wert aufweisen – ein konstanter Börsenkurs dabei theoretisch vorausgesetzt.

Selbstverständlich aber wirken zahlreiche andere Einflussfaktoren auf die genannten Kennzahlen. Das Eigenkapital steigt mit der Zuführung von Gewinnen, es fällt etwa bei Ausschüttungen oder dem Rückkauf und Einzug eigener Aktien. Kurs-Buchwerte verändern sich dann ebenfalls. Das Gearing wächst (= verschlechtert sich) bei konstantem Eigenkapital und einer Ausweitung der Schulden; es ist rückläufig beispielsweise bei der Rückzahlung von Schulden.

Der starke Zinsanstieg jedoch sollte sich in jedem Fall bemerkbar machen auf der Passivseite der Bilanz, dort wo Unternehmen ihre Finanzierungsquellen aus Eigenkapital, Rückstellungen für Pensionen etwa und ihre Schulden auflisten. Da die Mehrheit der Unternehmen international jedoch keine oder nur geringe Pensionslasten aufweist, wäre eine Durchschnittsbetrachtung aller Mitglieder eines Index weniger aufschlussreich als eine konzentrierte Betrachtung.

Gefiltert nach Unternehmen, die per Jahresende 2021 wenigstens eine Milliarde Dollar oder Euro an Pensionslasten bilanzierten, sollten sich Rückschlüsse ergeben. Als Basis dienen die Berichte zum zweiten Quartal dieses Jahres der Unternehmen des S&P 500, des Stoxx 600 (dabei wurde, wenn notwendig, in Euro umgerechnet, bei britischen oder schwedischen Unternehmen zum Beispiel) und des deutschen HDax.

Davon hatten zum Erhebungszeitpunkt rund vier Fünftel (S&P 500), rund die Hälfte (Stoxx 600) und zwei Drittel (HDax/100 Mitglieder) der Unternehmen berichtet, sodass die Vorauswahl rund 750 Unternehmen umfasste (einige von ihnen sind sowohl im Stoxx 600 als auch im HDax notiert).

Davon wiederum bilanzierten 59 Unternehmen aus dem S&P 500, 50 aus dem Stoxx 600 und 22 aus dem HDax per Jahresende 2021 Pensionslasten von wenigstens einer Milliarde Euro oder Dollar und wiesen diese im Halbjahresausschluss auch erneut aus.

In einigen Fällen finden sich zwar entsprechend hohe Positionen per Jahresende, nicht in jeder Quartalsbilanz finden sich aber erneut Angaben dazu. Aus der Vorauswahl fallen jedenfalls letztendlich 15 Prozent der US-Unternehmen, rund 17 Prozent aus Europa und 22 Prozent der deutschen Firmen ins Raster.

Daran lässt sich erkennen: Pensionslasten spielen – gemessen an breiten Indizes – auf dem alten Kontinent insgesamt eine ähnliche Rolle wie in den USA, bei Unternehmen hierzulande aber eine größere.

Das dürfte sowohl auf kulturelle Gründe zurückzuführen sein als auch auf die vergleichbar höhere Anzahl an jüngeren Unternehmen in Amerika im Vergleich zu Deutschland. Start-ups locken Arbeitnehmer lieber mit Aktienoptionen als mit einer Betriebsrente.

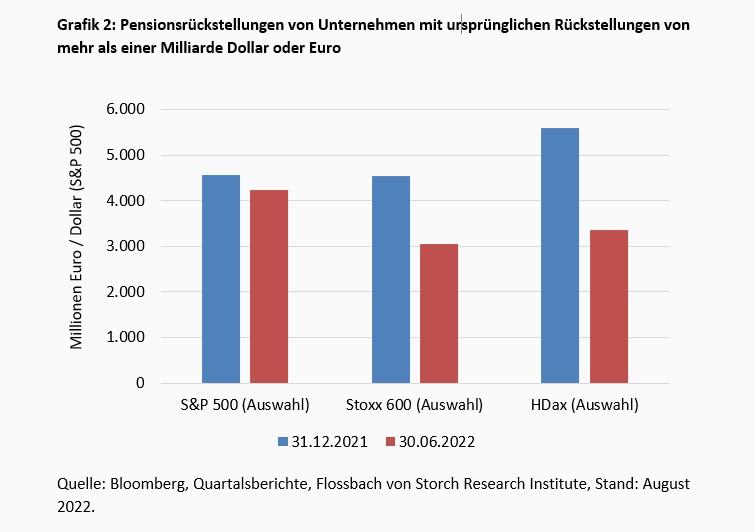

Allerdings finden sich im S&P auch tradierte Unternehmen mit spürbaren Pensionsrückstellungen auf der Bilanz. So war per Jahresende 2021 die durchschnittliche Höhe der bilanziellen Pensionslasten der ausgewählten Unternehmen mit 4,56 Milliarden Dollar nahezu deckungsgleich (wenn der aktuelle Euro-Dollar-Kurs von nahezu 1:1 zugrunde gelegt wird) zu den ausgewählten Unternehmen aus dem Stoxx 600, die seinerzeit mit durchschnittlich 4,55 Milliarden Euro zu Buche schlugen. Um ein gutes Fünftel darüber lagen die Pensionsrückstellungen der HDax-Unternehmen mit durchschnittlich 5,6 Milliarden Euro.

Zum jüngsten Quartalsstichtag 30. Juni jedoch zeigte sich eine deutliche Veränderung. Während bei den US-Unternehmen die Rückstellungen im Mittel auf noch 4,23 Milliarden Dollar sanken, gingen sie bei den europäischen Konzernen auf 3,05 Milliarden Euro zurück und bei den HDax-Firmen auf 3,36 Milliarden (Grafik 2).

Die Unterschiede sind also zum Teil erheblich. Während sich die Rückstellungen bei US-Unternehmen nur um gut 7 Prozent reduzierten, gingen sie in Europa um knapp 33 Prozent zurück und bei den ins Raster fallenden HDax-Mitgliedern sogar um 40 Prozent.

Der Unterschied erklärt sich in erster Linie über das Delta bei den Diskontraten. Während sich diese in den USA von Ende 2021 bis Ende Juni 2022 nur um rund zwei Drittel nach oben bewegten, dreifachten sie sich in Europa. Der höhere Hebel senkt entsprechend die bilanzierten Verpflichtungen stärker.

Allerdings ist die Diskontrate nicht der einzige Faktor für die Höhe der Rückstellungen. So gehen etwa Rentenfaktoren oder veränderte Sterbetafeln mit in die Berechnungen ein. Dies dürfte aber bei der kurzfristigen Betrachtung so gut wie keine Rolle gespielt haben, sodass der Zins als Faktor eindeutig dominiert haben sollte.

Der Gesamteffekt: Bei den 59 US-Unternehmen haben sich die Rückstellungen binnen zweier Quartale insgesamt um 19,5 Milliarden Dollar reduziert, bei den 50 Stoxx-600-Konzernen um rund 59 Milliarden Euro und bei den 22 HDax-Mitgliedern um gut 49 Milliarden Euro.

Falls die Unternehmen theoretisch in dem Betrachtungszeitraum keine Gewinne oder Verluste geschrieben sowie gleichzeitig auf Ausschüttungen oder Aktienrückkäufe verzichtet hätten, und auch sonst keine das Eigenkapital verändernden Einflussfaktoren wie etwa Währungsveränderungen oder Preisschwankungen bei Derivaten festzustellen wären, dann müsste sich das Eigenkapital entsprechend deutlich nach oben bewegt haben. Das sind theoretische Annahmen.

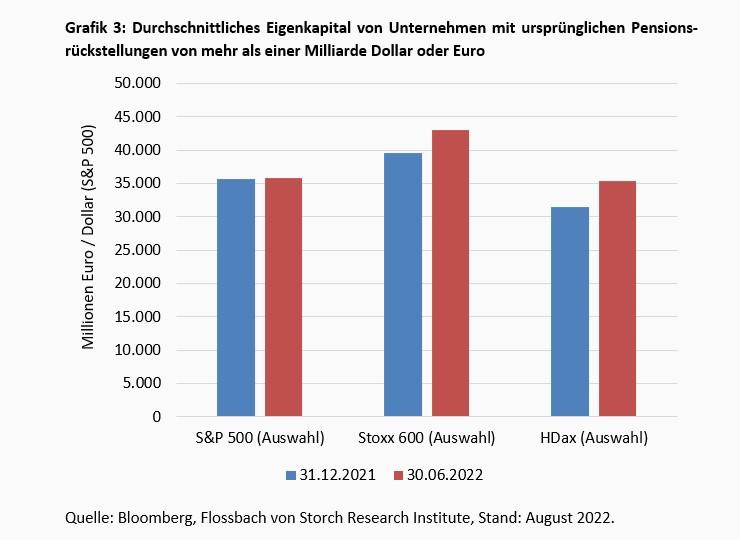

Denn in der Praxis sieht es selbstverständlich anders aus. Insbesondere bei deutschen Unternehmen fallen die Ausschüttungen regelmäßig ins zweite Quartal; und US-Firmen sind fleißige Nachfrager ihrer eigenen Aktien. Tatsächlich ist das Eigenkapital der US-Unternehmen auch nur um im Durchschnitt 104 Millionen oder insgesamt gut 6,1 Milliarden Dollar nach oben gegangen. Das ist ein Plus von lediglich 0,3 Prozent (Grafik 3).

Deutlicher ist die Eigenkapitalveränderung bei den ausgewählten Stoxx 600 Unternehmen, die im Durchschnitt um knapp 3,4 Milliarden und insgesamt knapp 170 Milliarden Euro (plus 8,7 Prozent) nicht nur üppig ausfiel, sondern auch um knapp den Faktor drei stärker nach oben ging als die reine Veränderung der Pensionsrückstellungen.

Die 22 ausgewählten HDax-Unternehmen wiesen zum 30. Juni trotz Ausschüttungssaison ein gegenüber Ende 2021 sogar um durchschnittlich knapp 3,9 Milliarden Euro erhöhtes Eigenkapital aus (plus 12,3 Prozent). Gut 85 Milliarden Euro lag ihr Eigenkapital insgesamt höher als Ende 2021.

Nun hat sich bisher gezeigt, dass sich die verringerten Pensionsrückstellungen offenbar mal weniger (S&P-500-Auswahl), mal mehr (Stoxx-600-, HDax-Auswahl) im Eigenkapital positiv niederschlagen – neben anderen Faktoren.

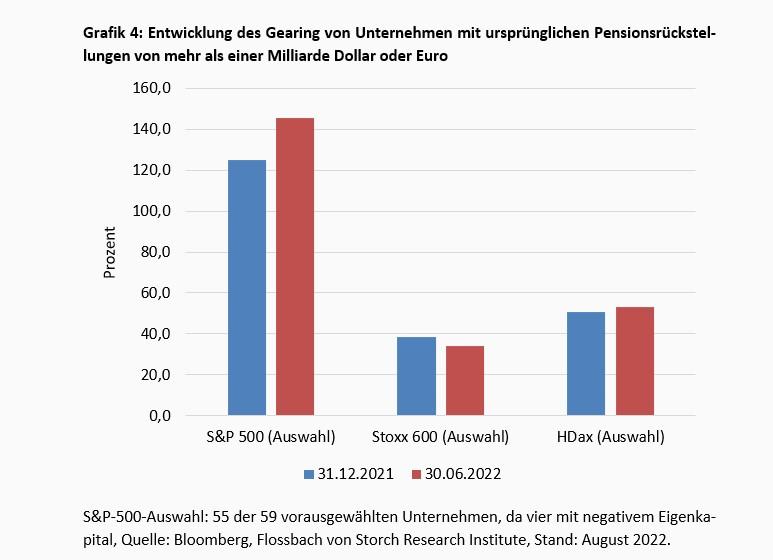

Eine konstante Nettoverschuldung (Liquidität) vorausgesetzt, müsste also das Gearing, die Relation aus Nettofinanzschulden zu Eigenkapital, sinken. Ist dies nicht der Fall, dann wären die Schulden stärker gestiegen als das jeweilige Eigenkapital der Auswahl zugelegt hat.

Und tatsächlich ist dies bei den ausgewählten S&P-500-Konzernen und den HDax-Konzernen zu beobachten. Das Gearing ist einmal von gut 125 auf gut 145 Prozent, und einmal von knapp 51 auf knapp 53 Prozent gestiegen. Bei der Auswahl aus dem Stoxx 600 ist es hingegen von knapp 39 auf 34 Prozent gesunken (Grafik 4).

Eine Kernkennzahl an der Börse ist das Kurs-Buchwert-Verhältnis (KBV), das den Anteil (je Aktie) eines Investors am bilanziellen Eigenkapital seines Unternehmens spiegelt. Unter sonst unveränderten Umständen (keinerlei Kursveränderung im Zeitablauf oder zu Stichtagen) müsste das KBV sinken, also günstiger erscheinen, wenn das Eigenkapital sich positiv verändert.

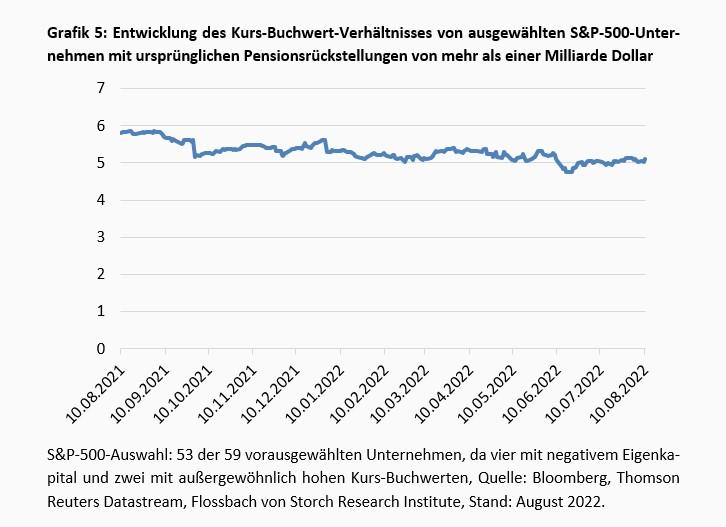

Zwar ist binnen zweiter Quartale das KBV der ausgewählten S&P-500-Unternehmen mit hohen Pensionslasten tatsächlich gefallen, von Ende 2021 bis Ende Juni um 6,3 Prozent (Grafik 5).

Den allergrößten Beitrag dazu lieferten aber um knapp sechs Prozent rückläufige Kurse, was angesichts der durchschnittlich ja nur sehr geringen Zuwächse beim Eigenkapital nicht überrascht.

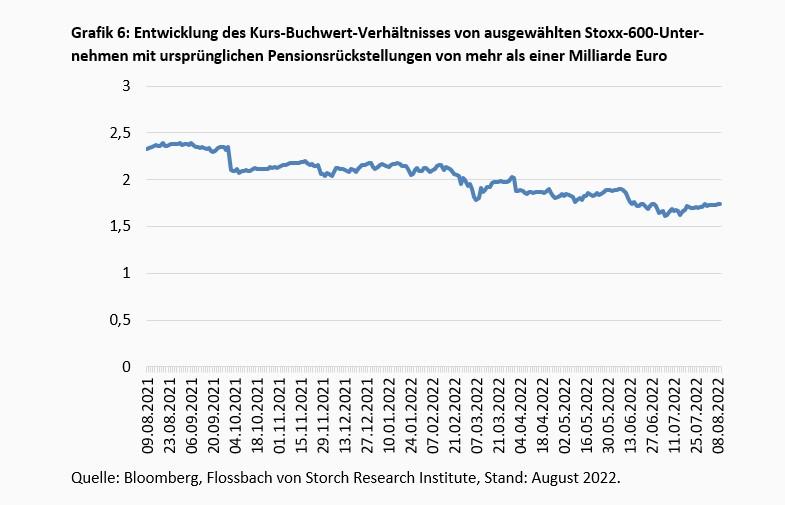

Fast genau 40 Prozent steuerte dagegen der Zuwachs an Eigenkapital bei den ausgewählten Stoxx-600-Unternehmen zur Entwicklung des KBV bei. Auch hier taten fallende Kurse ihr Übriges. Das KBV ging über die beiden Quartale um insgesamt 22 Prozent zurück (Grafik 6).

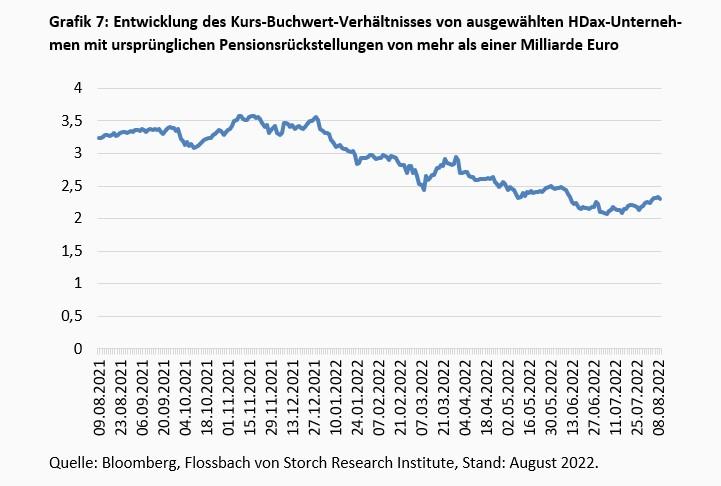

Noch stärker unter Druck standen die Kurse der ausgewählten HDax-Unternehmen an der Börse. Sie verloren über den Betrachtungszeitraum ein gutes Viertel an Wert. Plus des Zuwachses an Eigenkapital von mehr als zwölf Prozent ging das durchschnittliche Kurs-Buch-Verhältnis von Silvester 2021 bis Ende Juni um mehr als 37 Prozent zurück (Grafik 7).

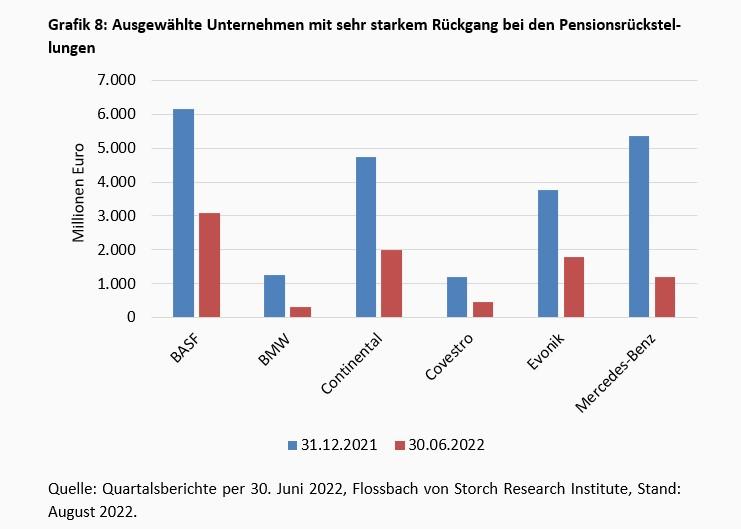

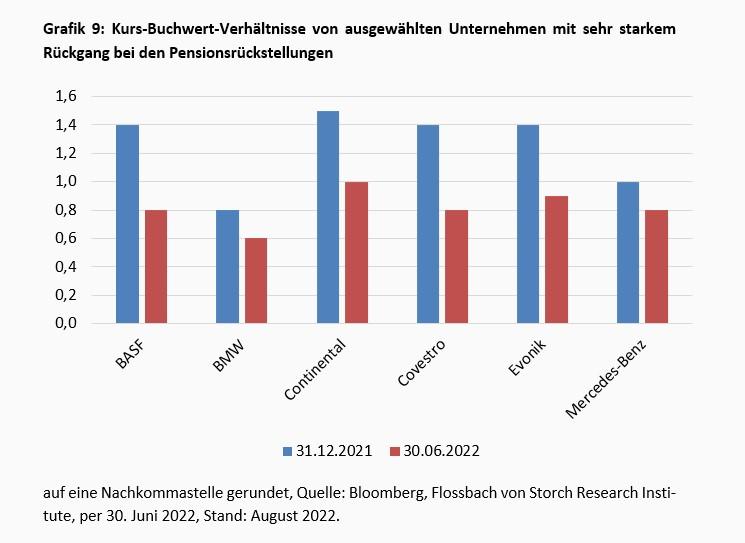

Bei einigen Unternehmen sind die Pensionsverbindlichkeiten binnen zweier Quartale um rund oder sogar mehr als die Hälfte zurückgegangen (Grafik 8).

Gleichzeitig gingen Kursverluste einher; das Eigenkapital dagegen legte zu. Der Effekt: Das KBV sackte jeweils zum 30. Juni auf 1,0 oder darunter (Grafik 9).

Das allgemein deutlich gestiegene Zinsniveau hat sich bereits deutlich in den Bilanzen von Unternehmen niedergeschlagen – so bei der für einige Unternehmen „schweren“ Passiva-Position Pensionsrückstellungen.

Während das gehobene Zinsniveau Refinanzierungen verteuert und auf der Aktivseite möglicherweise die ein oder andere Position aufgrund zu positiver Zinserwartungen ins Wanken bringen und das Eigenkapital belastende Abschreibungen als Folge haben könnte, passiert bei den Pensionsrückstellungen das Gegenteil – und zwar unmittelbar.

Ihr Gegenwert in der Bilanz sinkt zwar ebenfalls, in dem Falle wird jedoch das Eigenkapital mit der Auflösung von Rückstellungen gestärkt.

Bei Unternehmen mit hohem Engagement in Pensionsrückstellungen lässt sich diese Entwicklung auch nachvollziehen. Dies erklärt neben Kursverlusten zu einem Gutteil die rückläufigen Kurs-Buchwert-Verhältnisse vor allem europäischer Unternehmen im Laufe dieses Jahres.

Diese wiesen zuletzt im Durchschnitt auch ein niedrigeres Verhältnis aus Nettofinanzschulden zu Eigenkapital aus als zum Jahresende 2021 und stehen daran gemessen deutlich besser dar als ihre US-Pendants.

Insgesamt kann eine Betrachtung aus diesem Bilanzblickwinkel ein erster Ansatz sein für eine tiefergehende Analyse der Börsenperspektive einzelner Unternehmen in Zeiten erhöhter Zinsniveaus.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Christof Schürmann

Senior Research Analyst

Seit 2022 am Institut. Der Diplom-Betriebswirt (FH), war zuvor als Journalist und stellvertretender Leiter "Geld" bei der WirtschaftsWoche tätig. Der gelernte Bankkaufmann und Buchautor ("Die Bilanztrickser“) lehrte nebenberuflich an der privaten Hochschule BiTS in Iserlohn das Fach Bilanzenrecherche.

Alle Artikel von Christof Schürmann