17.01.2023 - Studien

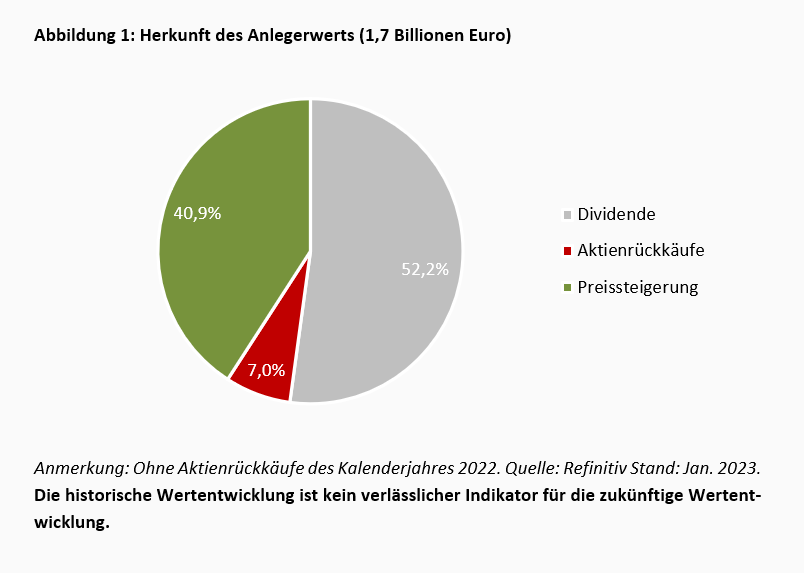

Am deutschen Aktienmarkt wurde über die letzten 20 Jahre ein Wert in Höhe von 1,7 Billionen Euro für Anleger geschaffen. Die Hälfte des Werts entfällt auf Ausschüttungen als Dividenden, der Rest entspricht Kursanstiegen und Aktienrückkäufen. Der geschaffene Wert konzentriert sich auf nur wenige Aktien. Ein Großteil aller deutschen Aktien erbringt für Anleger keinen Mehrwert.

Ein am Aktienmarkt gelistetes Unternehmen schafft für seine Anleger Wert, wenn das Unternehmen Dividenden ausschüttet, Aktien zurückkauft oder der Preis der Aktie mit einer Rendite ansteigt, die höher als die Rendite der Bundesanleihe ist. Liegt die Rendite hingegen darunter, bzw. fällt der Kurs, so wird für Anleger Wert vernichtet.

Über die vergangenen 20 Jahre wurde für Anleger am deutschen Aktienmarkt ein Wert in Höhe von 1,7 Billionen Euro geschaffen. Die Hälfte (52 %) hiervon erfolgte durch die Ausschüttung von Dividenden und 7 % durch Ausschüttungen über Aktienrückkäufe. Die übrigen 41 % entfallen auf Kurssteigerungen, die durch höhere Bewertungen, Gewinnsteigerungen und Inflation erklärt werden können. Im Kalenderjahr 2022 wurde auf Grund der gestiegenen Zinsen und Rezessionsbefürchtungen knapp 400 Milliarden Euro des Anlegerwerts durch Preisverfall vernichtet.

Der über die vergangenen 20 Jahre geschaffene Wert entfällt zum Großteil auf wenige Aktien. Zwölf Titel kommen bereits für die Hälfte des geschaffenen Werts auf. Die gesamte Wertschaffung wird bereits mit 118 Aktientiteln erreicht, obwohl es über 1.000 investierbare Aktien in dem Zeitraum gab. Dies bedeutet, dass 88 % aller investierbaren deutschen Aktien im Aggregat aller Anleger keinen Beitrag zur Wertschaffung geleistet haben, da sie genau so viel Wert geschaffen wie vernichtet haben.

Die größte Wertschaffung für Anleger entfällt auf die Aktien der Unternehmen Siemens, SAP, Allianz, Mercedes-Benz Group und Deutsche Telekom mit jeweils über 75 Milliarden Euro. Unter den größten Wertvernichtern sind die Aktien der Commerzbank und der Hypo Real Estate zu finden. Der negative Spitzenreiter ist die Aktie der Deutschen Bank.

Der Grund für die konzentrierte Wertschaffung am Aktienmarkt ist die ungleiche Verteilung der Marktkapitalisierung, da es wenige große aber viele kleine Aktientitel gibt. Die Schiefe in der Verteilung der Aktienrenditen verstärkt die Ungleichheit, so dass es wenige Unternehmen gibt, deren Aktien einen hohen Wert für Anleger erschaffen.

Für Anleger bedeutet dies, dass große Vorsicht bei der Wahl der Aktientitel geboten ist, da sich viele langfristige Wertvernichter unter den Titeln befinden und wenige Titel für einen sehr hohen Anteil der Wertschaffung verantwortlich sind. Daher muss die Auswahl der Aktien in einem Portfolio regelmäßig hinterfragt werden. Mit steigendem Investitionsvolumen wird es für Anleger zunehmend schwerer hinreichend viele Titel zu finden, die wertschaffend sind.

Diese Studie stellt die Fortführung unserer Studie „Das Risiko der einzelnen Aktie“ dar und basiert methodisch auf der Arbeit von Bessembinder (2018).1

Die Datengrundlage der Studie bilden alle im Zeitraum Januar 2003 bis Dezember 2022 öffentlich gehandelten Aktien deutscher Unternehmen, die im Prime Standard oder General Standard an der deutschen Börse notierten. Zur Identifizierung der einzelnen Aktien wird die Zusammensetzung des CDAX an jedem Monatsende des Untersuchungszeitraums herangezogen. Alle Informationen wurden mittels Refinitiv Datastream erhoben.

Das Startdatum des Beobachtungszeitraums wurde auf Januar 2003 gelegt, da so die Entwicklung der Aktien von einem Tiefpunkt am Markt aus betrachtet werden kann. Der Kursverfall durch den Einbruch des Neuen Marktes ist nicht teil des Untersuchungszeitraums. Die einzelnen Aktienzeitreihen beginnen entweder im Januar 2003 oder mit dem Monat, indem sie in den CDAX aufgenommen wurden. Um den Survivorship-Bias2 so gering wie möglich zu halten, werden alle Titel bis zum Delisting bzw. bis zum letzten verfügbaren Monat auf Refinitiv Datastream weiterverfolgt, auch wenn sie bereits vorher nicht mehr im CDAX notieren.

Der Datensatz umfasst 142.165 Monatsbeobachtungen, hinter denen sich 1.013 verschiedene Aktientitel verbergen. Im Schnitt liegen 140 Monate je Aktie vor, also knapp zwölf Jahre. Im Januar 2003 umfasst der Datensatz 739 und im Dezember 2022 nur noch 390 Aktien. Lediglich für 264 Aktien erstrecken sich die Beobachtungen über den gesamten Zeitraum im Datensatz.

Zu jeder Beobachtung wird der Total Return Index (indexierte Kurssteigerung inkl. vollständig reinvestierter Dividende) und die Marktkapitalisierung jeweils zum Monatsanfang und Monatsende erhoben. Bei Aktien, die innerhalb eines Monats aus der Datenbank verschwinden, wird der letzte verfügbare Tageswert erhoben und auf das entsprechende Monatsende gesetzt, so dass die Entwicklung bis zum Zeitpunkt des Delistings berücksichtigt wird.

Zur Sicherstellung der Datenqualität werden alle Extremwerte mit der Datenbank Bloomberg abgeglichen und gegebenenfalls korrigiert.3 Es wird kein Winsorizing4 oder Abschneiden der Flanken der Verteilungen durchgeführt.

Zusätzlich wird die Rendite (yield to maturity) auf deutsche Staatsanleihen mit einer Restlaufzeit von einem Monat erhoben. Für Monate, in denen kein Titel mit entsprechend kurzer Restlaufzeit verfügbar ist, wird stattdessen die Rendite von deutschen Staatsanleihen mit einer Restlaufzeit von drei Monaten genutzt.

Die Rendite Rt auf einen Aktientitel im Monat t wird als die relative Veränderung des Total Return Index von Ende des Vormonats t-1 zu Ende des Monats t berechnet. Auf die Art und Weise werden Dividenden ohne Abzug von Steuern vollständig in der Rendite berücksichtigt.

Die Berechnung des geschaffenen Anlegerwerts (engl. value creation) folgt dem Ansatz von Bessembinder (2018). Der für Anleger geschaffene Wert eines Aktientitels entspricht dem Wertzuwachs für alle Investoren innerhalb eines Monats, der über den einer Bundesanleihe hinausgeht. Mathematisch wird die Wertschaffung Wt eines Aktientitels als Multiplikation der Marktkapitalisierung zum Monatsbeginn Mt-1 mit der Differenz aus der Aktienrendite Rt und der Rendite der kurzfristigen Bundesanleihe rt berechnet.

Wt = Mt-1 • (Rt - rt )

Liegt die Rendite einer Aktie unterhalb der Rendite der kurzfristigen Bundesanleihe, so ist Wt negativ, was einer Wertvernichtung entspricht. Die gesamte Wertschaffung eines Titels entspricht der Summe des geschaffenen Werts aller Monatsbeobachtungen des Titels.

Die Wertschaffung Wt umfasst sowohl alle Dividendenauszahlungen als auch Aktienrückkäufe innerhalb eines Monats t, da die Rendite Rt auf dem Total Return Index basiert. Im Folgemonat ist durch die vergangenen Aktienrückkäufe und Dividendenzahlungen die Marktkapitalisierung entsprechend gesunken, so dass zukünftige Renditen die vergangene Wertschaffung nicht mehr beeinflussen können.

Marktkapitalisierung und Renditen werden nominal betrachtet und nicht um Inflation bereinigt. Da alle Dividenden und Aktienrückkäufe als Wertschaffung innerhalb eines Monats erfasst werden und die zukünftige Rendite keinen Einfluss auf die vergangene Wertschaffung hat, ist es möglich, dass eine Aktie über einen langen Zeitraum eine positive Wertschaffung aufweist, auch wenn jüngst der Preis der Aktie auf ein historisches Tief gefallen ist.

Eine Ungenauigkeit in der Berechnung des geschaffenen Werts entsteht, da die Auszahlung einer Dividende bzw. der Rückkauf von Aktien in der Regel nicht ausschließlich am letzten Handelstag eines Monats erfolgt. Daher wird der geschaffene Wert um den Betrag der Dividende bzw. des Aktienrückkaufs multipliziert mit der Überrendite von dem Stichtag bis zum Monatsende über- bzw. unterschätzt.

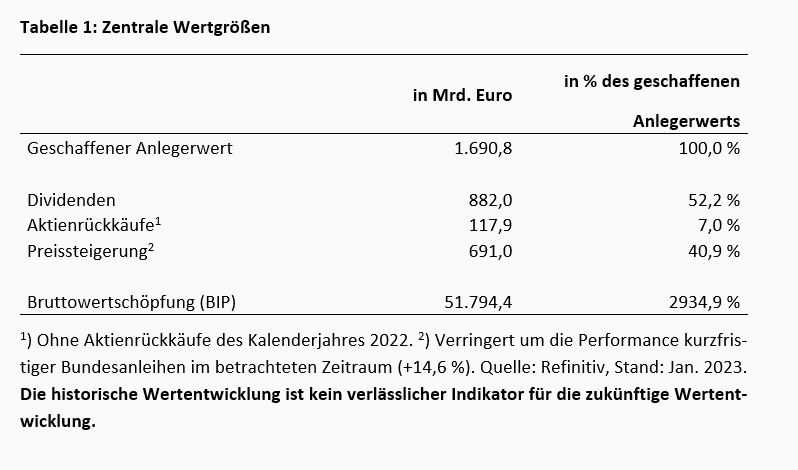

Der seit dem Jahr 2003 geschaffene Wert für Anleger am deutschen Aktienmarkt beträgt 1,7 Billionen Euro (1.690,8 Mrd. Euro, siehe Tabelle 1). Um ein Gespür für die Größe der Zahl zu bekommen, kann man sie zu weiteren Größen ins Verhältnis setzen.

Die Bruttowertschöpfung in Deutschland gemessen an der volkswirtschaftlichen Gesamtrechnung beträgt für den gleichen Zeitraum 51,79 Bio. Euro.5 Der auf Kapitalmärkten geschaffene Anlegerwert beträgt demnach 3,3 % der nominalen Wertschöpfung aller Waren und Dienstleistungen der deutschen Volkswirtschaft im gleichen Zeitraum. Allerdings stehen die beiden Größen nicht in einem direkten Verhältnis zueinander, da die Wertschaffung für Anleger neben Kapitalausschüttungen die Veränderungen in der Erwartung zukünftiger Gewinne widerspiegelt, aber die Bruttowertschöpfung die tatsächlichen Transaktionen eines Zeitraumes angibt.

Die Summe aller in dem Zeitraum ausgezahlter Dividenden beträgt 882,0 Mrd. Euro, also die Hälfte des (52,2 %) des geschaffenen Werts. Weitere 117,9 Mrd. Euro (7,0 %) wurden über Aktienrückkäufe an die Anleger ausgezahlt.6 So entfallen 59,2 % des geschaffenen Werts auf direkte Transaktionen zwischen den Anlegern und Unternehmen. Die übrigen 691,0 Mrd. Euro und somit weniger als die Hälfte (40,9 %) sind auf die Preissteigerung der Aktien, korrigiert um die kumulierte Rendite der kurzfristigen Bundesanleihe, zurückzuführen.

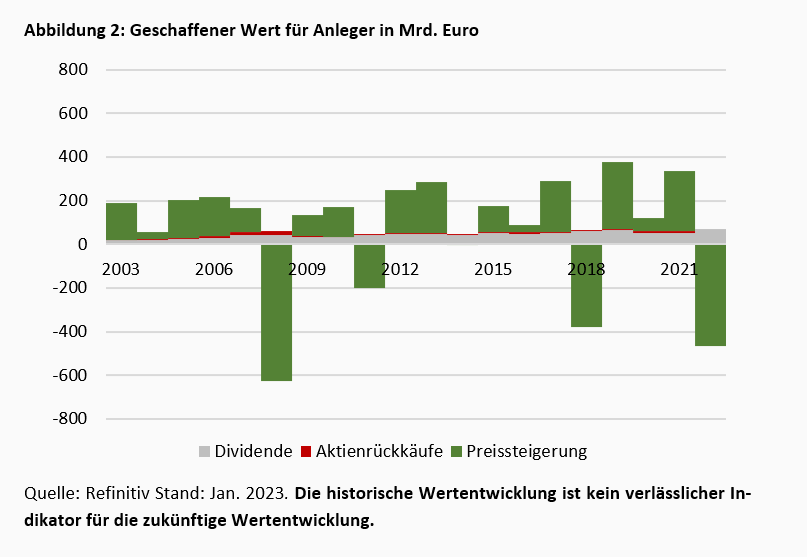

In 16 der betrachteten 20 Jahre wurde für Anleger auf dem deutschen Aktienmarkt Wert geschaffen (Abbildung 2). Dabei weisen die Jahre positiver Wertschaffung einen Aufwärtstrend auf. Der höchste geschaffene Wert wurde im Jahre 2019 mit 375,4 Mrd. Euro erreicht. Der Aufwärtstrend wird von verschiedenen Faktoren getragen. Zum einen wuchs die deutsche Wirtschaft gemessen am nominalen BIP in dem Zeitraum jährlich um +2,9 %. Der CDAX stieg im gleichen Zeitraum annualisiert um +8,8 % an. Neben dem Wirtschaftswachstum hat die Wertschaffung für den Anleger von der Vermögenspreisinflation profitiert. Durch die expansive Geldpolitik der Europäischen Zentralbank in Folge der Finanz- und Eurokrise sind besonders ab dem Jahr 2014 vermehrt neu geschaffene Gelder auf die Kapital- und besonders Aktienmärkte geflossen und haben dort Aktienpreise ohne veränderte Gewinnerwartungen durch höhere Bewertung steigen lassen. Für Anleger hat dies zu einer– wenn zu teilen auch temporären – Wertschaffung geführt. Erst mit dem Jahr 2022 fielen die Preise und Bewertungen, da Gelder sukzessive vom Aktienmarkt abgezogen wurden.

Über die letzten 20 Jahre gab es lediglich in vier Jahren (2008, 2011, 2018 und 2022) eine aggregierte Wertvernichtung, die besonders 2008 getragen durch die fallenden Kurse der Finanzkrise mit ‑561,7 Mrd. Euro besonders hoch ausfiel. Für das Jahr 2022 betrug die Wertvernichtung -393,9 Mrd. Euro und ist somit die zweithöchste in der Statistik. Hierbei machte der Kursverfall einen Wertverlust in Höhe von 464,5 Milliarden Euro aus, der durch Ausschüttungen in Höhe von 70,5 Milliarden Euro abgefedert wurde. Maßgeblich für die Wertvernichtung im Jahr 2022 sind die höheren Zinsen und die damit einhergehenden Befürchtungen einer Rezession. Für die Wertvernichtung im Jahr 2018 waren Befürchtungen der weltweit eingetrübten Wachstumsaussichten und die Erhöhung der Leitzinsen in den USA maßgeblich.

Durch den starken Kursverfall im Zuge des Ausbruchs der Coronapandemie im Jahr 2020 kam es temporär zu einer Wertvernichtung von rund 450 Mrd. Euro im ersten Quartal des Jahres. Da sich jedoch die Aktienkurse bereits zur Jahreshälfte erholt hatten, steht für das Kalenderjahr 2020 ein für Anleger positiver geschaffener Wert von 122,3 Mrd. Euro zu Buche.

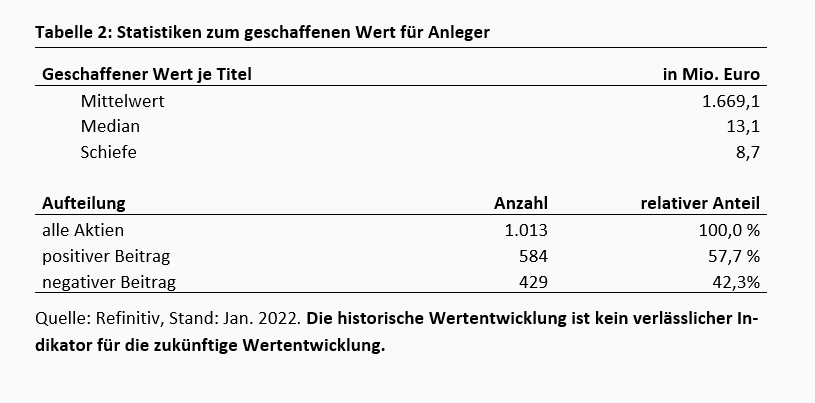

Je Aktie beträgt der geschaffene Wert für die Anleger im Mittelwert 1,7 Mrd. Euro (1.669,1 Mio. Euro). Die Verteilung der Wertschaffung fällt für die einzelnen Titel höchst unterschiedlich aus. Im Median beträgt der geschaffene Wert lediglich 13,1 Millionen Euro je Titel, also nur ein Bruchteil des Mittelwerts. In der Tat schaffen nur 57,7 %, also rund sechs von zehn Aktien, langfristig Wert. Für 42,3 % der Titel steht im betrachteten Zeitraum für deren Anleger eine Wertvernichtung zu Buche. Dies lässt auf eine hohe Schiefe in der Verteilung schließen.

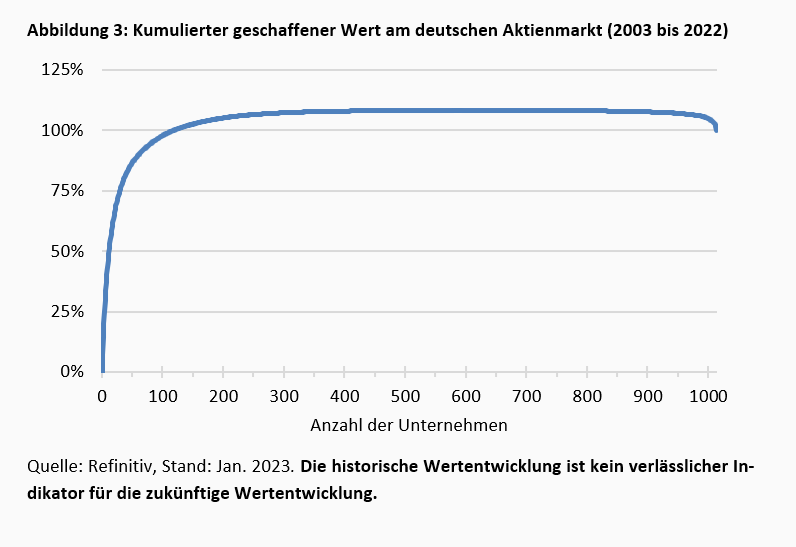

Die Verteilung der Wertschaffung verdeutlicht sich am besten über die folgende Graphik (Abbildung 3). Auf der horizontalen Achse sind alle Aktien in absteigender Reihenfolge ihrer Wertschaffung abgetragen. Die erste Aktie verfügt über den höchsten geschaffenen Wert in dem Zeitraum, die letzte Aktie über den geringsten, welches der höchsten Wertvernichtung entspricht.

Der Graph der sortierten kumulierten Wertschaffung steigt zunächst stark an, flacht jedoch mit rund 100 Aktien bereits stark ab, so dass ein flaches Plateau ohne sichtbare Spitze geformt wird. Der Hochpunkt wird bei der 585. Aktie erreicht. Mit den nun folgenden 428 Aktien flacht der Graph zunächst leicht ab. Besonders stark ist der Verfall bei den letzten 10 Aktien. Der Hochpunkt des Charts liegt bei 108,6 % bzw. 1.836,5 Mrd. Euro. Die gesamte Wertvernichtung entspricht demnach 145,7 Mrd. Euro.7

Die Abbildung 3 verdeutlicht wie extrem konzentriert der geschaffene Wert für Anleger am deutschen Kapitalmarkt verteilt ist. Bereits wenige Aktien kommen für einen Großteil des gesamten geschaffenen Werts für Anleger auf. Die Hälfte des geschaffenen Werts entfällt bereits auf die ersten zwölf Aktien. Die volle Wertschaffung, welches den diskutierten 1,7 Billion Euro entspricht, wird bereits bei der 116. Aktie erreicht. Mit einer Investition in die übrigen 897 Aktien wird kein Mehrwert für Anleger gegenüber der Investition in eine kurzfristige Bundesanleihe geschaffen. Von diesen 897 Aktien trägt zwar die eine Hälfte positiv zur Wertschaffung bei, die andere Hälfte egalisiert durch ihre Wertvernichtung diesen wieder. Dies bedeutet, dass 89% aller Aktien am deutschen Kapitalmarkt zusammen betrachtet keinen Mehrwert für die Wertschaffung für Anleger leisten.

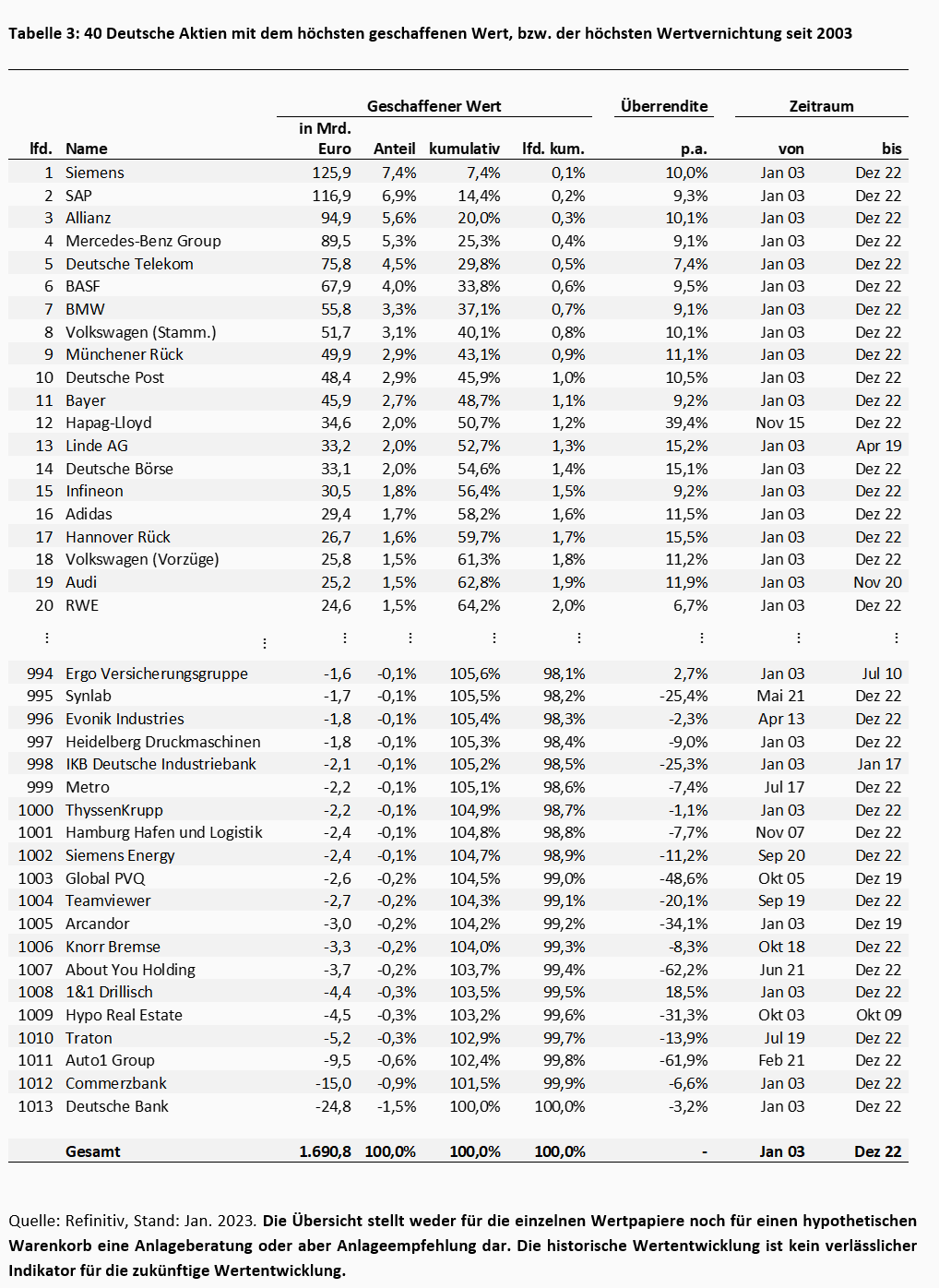

Die folgende Tabelle 3 listet die 20 Aktien mit dem größten geschaffenen Wert sowie mit der höchsten Wertvernichtung auf. Unter den Top 20 sind wie zu erwarten die Namen der größten deutschen Unternehmen vertreten. 17 der 20 Unternehmen sind über die gesamten 20 Jahre an der Börse gelistet. Die Branchen sind gestreut, so dass der für Anleger geschaffene Wert nicht auf das Wachstum einzelner Branchen zurückzuführen ist. Spalte 5 (kumulativ) entspricht dem Graph in Abbildung 3. Hier ist mit mehr Detail zu sehen, wie extrem die Konzentration der Wertschaffung ist. Bereits die ersten drei Aktien (Siemens, SAP und Allianz) kommen für 20 % der gesamte Wertschaffung auf. Um 40 % der gesamten Wertschaffung zu erreichen, benötigt man bereits fünf weitere Titel und 60 % erreicht man mit weiteren neun Titeln.

Auch der für Anleger vernichtete Wert der letzten 20 Jahre konzentriert sich auf wenige Aktien, wenn auch die Konzentration etwas weniger ausgeprägt ist. Die Wertvernichtung der letzten drei Titel (Deutsche Bank, Commerzbank, Auto1 Group) entspricht ungefähr der Wertvernichtung der weiteren 17 aufgelisteten Titel. Banken sind besonders häufig hierunter vertreten. Dabei sind sowohl die Aktien von Banken (Deutsche Bank und Commerzbank), die weiterhin im Geschäft sind als auch eine Bank, welche mittlerweile insolvent bzw. nicht mehr gelistet sind (Hypo Real Estate, IKB Deutsche Industriebank). Die größte Wertvernichtung der letzten 20 Jahre ist der Aktie der Deutschen Bank mit -24,8 Mrd. Euro zuzurechnen.

Mit den Aktien von About You Holding, Siemens Energy, Synlab, Team Viewer und Traton befinden sich unter den größten Wertvernichtern auch Unternehmen, die erst weniger als zweieinhalb Jahre an der Deutschen Börse gelistet sind. Der jüngste, prominente Insolvenzfall der Wirecard AG ist auf Platz 938 zu finden. Zwar wurde für die Wirecard-Anleger seit dem Höchststand der Aktie im August 2018 über 23 Milliarden Euro an Wert vernichtet, dem stehen aber die Kursanstiege und Dividendenzahlungen der vorherigen Jahre gegenüber. In Summe beläuft sich die aggregierte Wertvernichtung durch die Aktie der Wirecard auf lediglich einen knappe Viertelmilliarde Euro.

Es bleibt festzuhalten, dass sich der für Anleger geschaffene Wert am deutschen Aktienmarkt auf wenige Aktien konzentriert. Durch knapp die Hälfte aller Aktien wird kein Wert gegenüber einer Investition in eine Bundesanleihe geschafften. Die gesamte Wertschaffung wird bereits mit 116 Aktientiteln erreicht, da der aggregierte Wertzuwachs der übrigen Titel gerade mal so hoch ist wie bei einer Investition in eine Bundesanleihe.

Der an Aktienmärkten geschaffene Wert für Anleger entspringt dem Produkt der Marktkapitalisierung der Aktien und deren Überrendite. In diesem Abschnitt wird argumentiert, dass die Zusammenkunft der natürlichen Verteilung der Marktkapitalisierung mit der schiefen Renditeverteilung von Aktien zu einer konzentrierten Wertschaffung für Anleger führt.

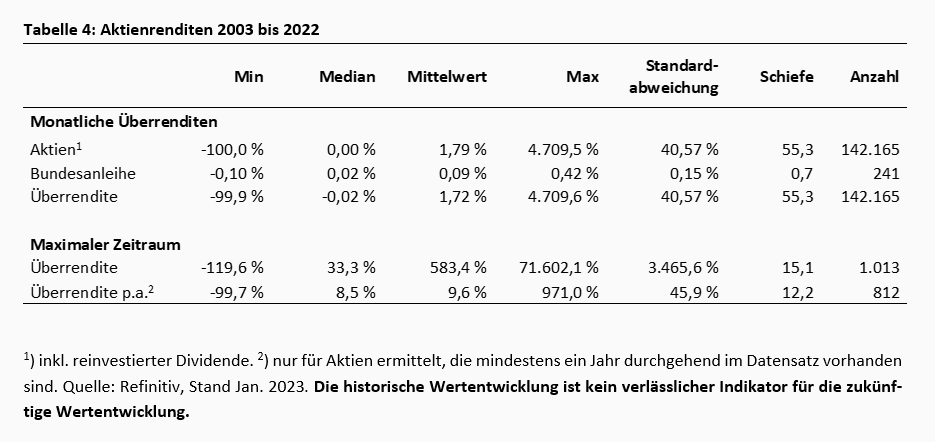

Für Anleger entsteht Wert, wenn die von ihnen gehaltenen Aktien eine Rendite (inkl. reinvestierter Dividende) erwirtschaften, die oberhalb der Rendite der kurzfristigen Bundesanleihe liegen. Die kurzfristigen Monatsrenditen deutscher Aktien weisen eine erhebliche Rechtsschiefe auf (Tabelle 4). Der Mittelwert der Renditeverteilung liegt bedeutend weit oberhalb des Median. Kleine Renditen treten daher häufiger als hohe Renditen auf. Die kleinstmögliche Rendite ist definitionsgemäß ‑100 %, während die höchste Rendite oberhalb von 4.000 % liegt. Der positive Schiefekoeffizient belegt die Aussage zusätzlich.

Die Verteilung der Renditen der kurzfristigen Bundesanleihe weist ebenfalls eine Rechtsschiefe auf. Die Schiefe ist jedoch bedeutend geringer ausgeprägt, welches der Vergleich von Median und Mittelwert, bzw. Minimum und Maximum zusätzlich belegt.

Die monatliche Überrendite ist die Differenz der zwei rechtsschiefen Verteilungen. Da die Schiefe der monatlichen Aktienrendite knapp das 80-fache der Verteilung der Bundesanleihe entspricht, ist der Grund in der Schiefe der Überrendite in der Verteilung der monatlichen Aktienrendite zu suchen, da durch das Abziehen der beiden Renditen voneinander die Rechtsschiefe sich nicht egalisieren kann.

Als nächstes wird die Verteilung der Marktkapitalisierung untersucht. Wäre zu Beginn des Beobachtungszeitraumes die Marktkapitalisierung der Aktien über ein bestimmtes Intervall gleichverteilt, so würde die Verteilung der Marktkapitalisierung über den Zeitverlauf hinweg schief werden. Die schiefe Verteilung der Renditen würde bewirken, dass einzelne Aktien hervorgehen, die eine bedeutend größere Marktkapitalisierung als andere entwickeln. Der hieraus resultierende Anlegerwert würde auf Grund der Schiefe in der Verteilung der Marktkapitalisierung eine hohe Konzentration auf wenige Aktien ausweisen.

Entgegen der obigen Überlegung ist die empirische Verteilung der Marktkapitalisierung nicht gleichverteilt. Zu jedem Zeitpunkt hatten manche Unternehmen bereits die Möglichkeit über einen längeren Zeitraum zu wachsen und so eine hohe Marktkapitalisierung ihrer Aktien aufzubauen. Da stehts Unternehmen aufgekauft werden, oder durch wirtschaftlichen Misserfolg bis hin zur Insolvenz schrumpfen, gibt es keinen Zeitpunkt, indem eine gleichmäßige oder konzentrierte Verteilung der Marktkapitalisierung vorliegt.

Da die langfristigen Überrenditen einer Aktie auf Grund der Pfadabhängigkeit bedingt durch eine serielle Autokorrelation und makroökonomische, bzw. branchenspezifische Entwicklung nicht unabhängig von ihrer Marktkapitalisierung betrachtet werden kann, muss noch analysiert werden, ob die Schiefe der Überrenditen die Schiefe der Marktkapitalisierung ausgleicht oder verstärkt.

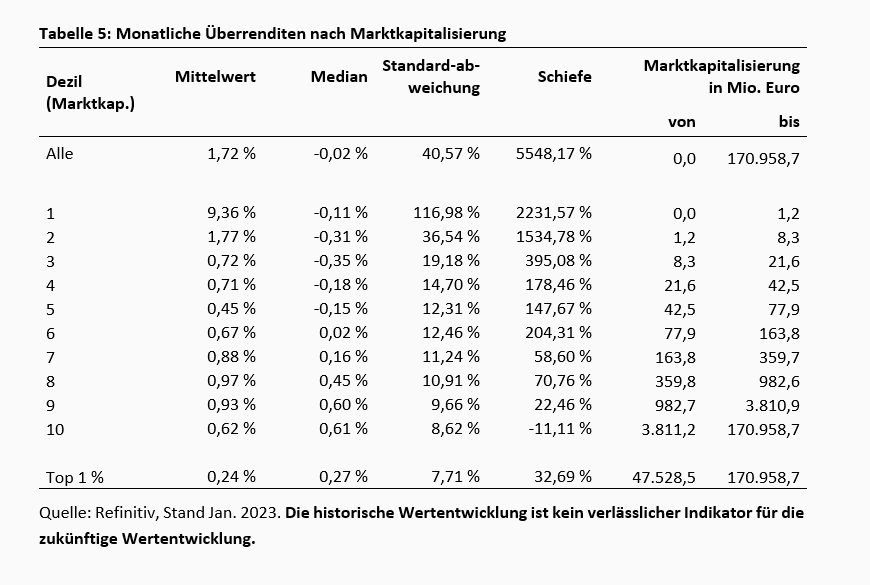

Mit steigender Marktkapitalisierung nimmt die Schiefe in der Verteilung der Überrendite ab (Tabelle 5). Kleine Aktientitel erwirtschaften punktuell höhere Renditen als große Titel, da die Liquidität der kleinen Aktien häufig so gering ist, dass einzelne Käufe bereits zu Kurssprüngen führen. Mit den 10 % größten Aktien wird der Schiefekoeffizient negativ, welches auf eine Linksschiefe hindeutet. Für diese Aktien ist das schnelle Wachstumspotential der dahinterstehenden Unternehmen häufig ausgeschöpft und es kommt gelegentlich zu großen wirtschaftlichen Rückschlagen. Gleichzeitig weisen jedoch die größten 1 % der Aktien wiederum eine bedeutende Rechtsschiefe in der Verteilung der ihrer Überrenditen auf. Dies bedeutet, dass Aktien, die bereits über eine hohe Marktkapitalisierung verfügen, häufiger hohe Renditen aufweisen als Aktien mit einer etwas geringeren Marktkapitalisierung. Dies bedeutet wiederum, dass bei einigen wenigen Aktien die Marktkapitalisierung sehr stark ansteigt. Daher leisten einige wenige Aktien einen erheblichen Beitrag zur Wertschaffung.

Die gesamte Wertschaffung für Anleger berechnet sich als absolute Summe der Wertschaffung der einzelnen Titel. Viele kleine Aktien generieren zwar in Relation zur eigenen Marktkapitalisierung einen hohen Anlegerwert, absolut betrachtet fällt der Wert jedoch gering aus. Beispielsweise benötigt man im November des Jahres 2022 96 % aller Aktien, um auf die Hälfte der gesamten Marktkapitalisierung zu kommen. Die übrigen 4 %, wohinter lediglich 14 Aktien stehen, machen die übrigen 50 % aus. Die durchschnittliche Überrendite der kleineren Aktien beträgt 16,1 % innerhalb des Monats November 2022, die Rendite der größten Aktien lediglich 8,6 %. Der geschaffene Wert fällt für die beiden Gruppen ungefähr gleich groß aus, teilt sich jedoch bei den größeren Aktien auf lediglich 14 Titel auf, bei den kleinen Aktien jedoch auf 373 Titel. Durch den Zinseszinseffekt vergrößert sich so der Abstand in der Marktkapitalisierung und die Wertschaffung konzentriert sich zunehmend.

Ein letzter Grund, der die Konzentration der Wertschaffung verstärkt, ist die über den Zeitraum angefallene Inflation. Ende des Jahres 2022 zirkulierte 233 % mehr Geld im Euroraum als noch im zu Beginn des Jahres 2003 gemessen an der Geldmenge M2. Das Preisniveau ist gemessen am Konsumentenpreisindex des statistischen Bundesamts in diesem Zeitraum um 48,7 % angestiegen, gemessen am Flossbach von Storch Vermögenspreisindex8 sogar um 65,4 %. Durch den Kaufkraftverlust des Euro entfällt ein bedeutender Anteil des geschaffenen Anlegerwerts auf die jüngeren Jahre und verstärkt die Konzentration.

Diese Studie dokumentiert, dass in den letzten 20 Jahren ein hoher Wert für Anleger am deutschen Kapitalmarkt geschaffen wurde, dieser sich aber auf wenige Aktien konzentriert. Ein Großteil der deutschen Aktien erbringt für das Aggregat aller Anleger keinen Mehrwert.

Zwar sind dies zunächst keine guten Nachrichten, dennoch können die hinter den Aktien stehenden Unternehmen einen hohen volkswirtschaftlichen Mehrwert erbracht haben. Die Wertentwicklung an den Finanzmärkten spiegelt die Abweichung von den Erwartungen wider und muss daher nicht mit der wirtschaftlichen Leistung der Unternehmen übereinstimmen.

Auch wenn alle Anleger zusammenbetrachtet keinen Mehrwert aus dem Großteil der gehandelten Titel ziehen konnte, birgt der Aktienmarkt ein großes Potential für einzelne Anleger ihre Portfoliowerte zu steigern. Durch Überrenditen und Ausschüttungen kann mit einzelnen Aktien ein positiver Wert über kürzere Zeiträume erwirtschaftet werden. Die aufgeführte Verteilung der Überrenditen belegt die Möglichkeiten. Daher sollten Anleger die Auswahl der Titel in ihrem Portfolio regelmäßig durchleuchten, da statistisch langfristig nur sechs von zehn Titel wertschaffend sind.

Mit steigendem Investitionsvolumen eines Anlegers fallen mehr und mehr Titel aus dem Investmentfokus der Anleger heraus, da besonders im Bereich der institutionellen Anleger das mögliche Investitionsvolumen in einem ungünstigen Verhältnis zur Marktkapitalisierung des Aktientitels stehen und diese übersteigen kann. Für diese Investoren gewinnt die Identifikation der Unternehmen, welche eine positive Wertschaffung vorweisen, bzw. der wenigen Unternehmen, die eine hohe Wertschaffung vorweisen, an Bedeutung.

Um sicherzustellen, dass hinreichend viele Titel mit positiver Wertschaffung in einem Portfolio vorhanden sind, können Anleger von der Möglichkeit der breiten Streuung ihrer Investitionen Gebrauch machen. So steigt die Wahrscheinlichkeit, dass Anleger die wenigen Titel, welche zukünftig ein positive Wertschaffung aufweisen, in ihrem Portfolio zu haben. Gleichzeitig entstehen jedoch Überdiversifikationskosten, da zunehmend auch wertvernichtende Titel in den Portfolios vorhanden sein werden. Bei Investitionen in Fonds, welche versuchen den breiten Markt abzudecken, ist das Verhältnis der beiden Faktoren für die Performance entscheidend.

Alternativ können Anleger unter Einsatz von Kosten versuchen, Aktien zu identifizieren, welche zukünftig einen hohen Anlegerwert schaffen werden. Je nach Qualität des Analyseprozesses besteht auch hier das Risiko die wichtigen Titel zu verpassen aber gleichzeitig auch die Chance an der Wertschaffung der einzelnen Titel zu profitieren.

Über die Frage, welche der beiden Strategien für Anleger die Bessere ist, entscheiden unter anderem Qualität des Researchs sowie persönliche Präferenzen.

1 Bessembinder (2018): „Do stocks outperform Treasury bills?“ in Journal of Financial Economics, 129 und Immenkötter (2021): „Das Risiko der einzelnen Aktie“, Flossbach von Storch Research Institute.

2 Ein Survivorship-Bias entsteht, wenn Zeitreihen vor Ereignissen, wie bspw. einer Insolvenz, abgeschnitten werden.

3 Beispiele für Datenbankfehler sind eine falsche Positionierung des Dezimaltrennzeichens oder eine unzureichende Anzahl an Nachkommastellen bei sehr kleinen Werten.

4 Winsorizing bezeichnet die Transformation einzelner Datenpunkte, um den Einfluss von Ausreißern auf Schätzungen zu reduzieren.

5 Das BIP für Q4-2022 wurde anhand der Wachstumsschätzung der Bundesbank von +1,8 % gegenüber dem Vorjahresquartal geschätzt.

7 Differenz zwischen dem Hochpunkt 1.908,6 Mrd. Euro und gesamten Wertschaffung von 1.742,1 Mrd. Euro.

8 Bezogen auf den längsten verfügbaren Zeitraum Q1-2005 bis Q3-2022, https://www.flossbachvonstorch-researchinstitute.com/de/studien/q3-2022-erster-preisverfall-seit-13-jahren/.

03.03.2021 - Unternehmen

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch AG dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch AG selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch AG. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch AG nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch AG.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Philipp Immenkötter

Senior Research Analyst

Seit 2014 am Institut. Diplom-Wirtschaftsmathematiker, Promotion in Finance, lehrte und forschte zuvor an der Universität zu Köln und University of Pittsburgh. Forschungsinteressen umfassen Unternehmensanalyse sowie Vermögenspreisinflation. Dozent an der Universität zu Köln.

Alle Artikel von Philipp Immenkötter