06.03.2019 - Studien

Die derzeit 719 Milliarden Euro umfassenden so genannten Targeted Long Term Refinancing Operations (TLTROs), die günstige Refinanzierungsbedingungen für Geschäftsbanken im Euroraum aufrechterhalten, werden zwischen Mitte 2020 und Anfang 2021 fällig. Sollten TLTROs auslaufen oder teurer werden, wären die Zinsmargen der Banken - insbesondere in Südeuropa (Italien und Spanien) - negativ betroffen und der Kreditimpuls würde nachlassen. Angesichts der sich abschwächenden Wirtschaftsdynamik hat die EZB daher kaum eine andere Wahl, als die TLTROs zu erweitern.

Unkonventionelle langfristige Finanzierung mit südlicher Orientierung

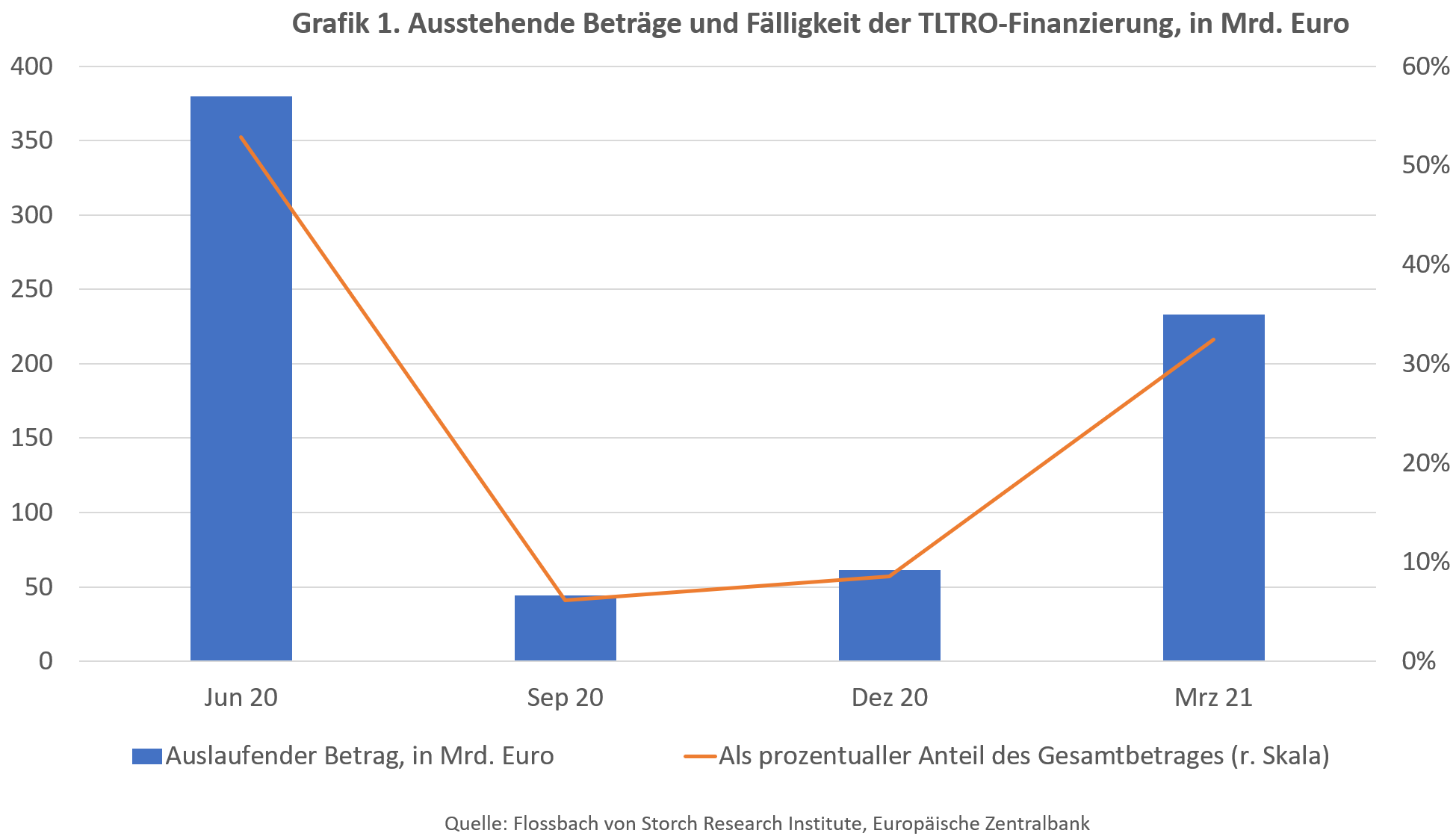

Zusätzlich zu den regulären Offenmarktgeschäften von vor der letzten Finanzkrise - Hauptrefinanzierungsgeschäfte und dreimonatige länger-fristige Refinanzierungsgeschäfte (LTROs) - hat die EZB mehrere Runden unkonventioneller LTROs mit günstigeren Finanzierungsbedingungen für Banken gestartet. Dreijährige LTROs wurden 2013 eingeführt (und sind zwischen Januar und Februar 2015 bereits ausgelaufen). Eine erste Serie von vierjährigen TLTROs (targeted LTROs) wurde im Juni 2014 und eine zweite Serie (TLTRO II) im März 2016 angekündigt. Der derzeit ausstehende Betrag beträgt 719 Milliarden Euro und hat eine Laufzeit zwischen Juni 2020 und März 2021 (Grafik 1).

Die Idee hinter TLTROs war es, die Kreditvergabe an die Realwirtschaft zu stimulieren und damit das Wirtschaftswachstum anzuregen. Dies soll durch eine langfristige Finanzierung zu attraktiven Konditionen erreicht werden. In der ersten Runde der TLTROs war der Betrag, den die Banken aufnehmen konnten, an ihre Kredite an Nichtfinanzunternehmen und Haushalte gebunden. Bei den TLTROs II wurde der anzuwendende Zinssatz an das Kreditverhalten der teilnehmenden Banken angepasst. Je mehr Kredite an nichtfinanzielle Kapitalgesellschaften und private Haushalte (mit Ausnahme von Wohnungsbaudarlehen) vergeben wurden, desto attraktiver war der Zinssatz für die TLTROs II-Kredite. Die Kreditbedingungen unter TLTROs II könnten so niedrig sein wie der Zinssatz für die Einlagefazilität, d.h. -0,4 %.

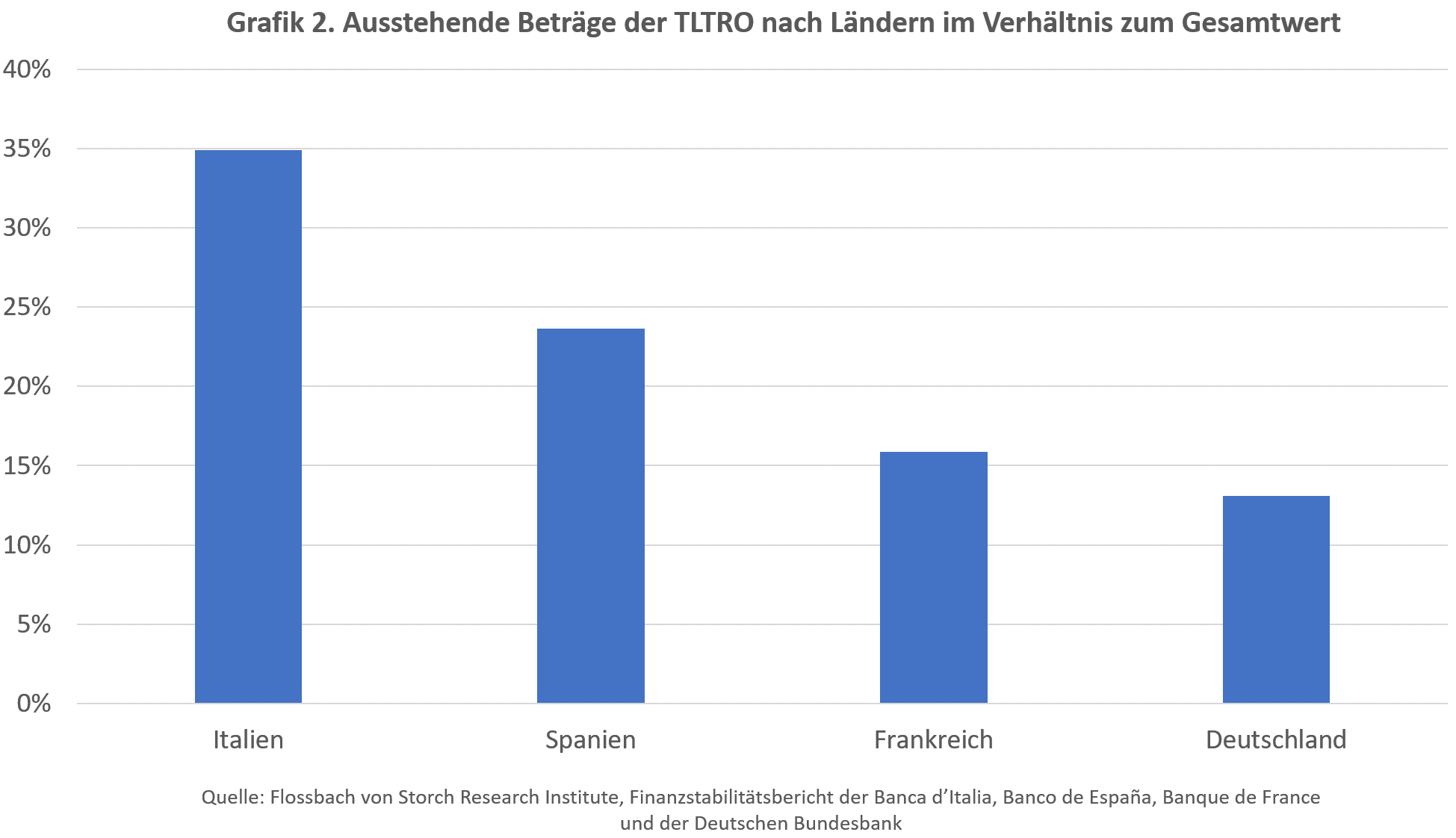

TLTROs II sind besonders beliebt in den südlichen Euro-Mitgliedern. Von dem gesamten ausstehenden Betrag wurden fast 35 % von italienischen und 24% von spanischen Banken genutzt. Die restlichen 16 % bzw. 13 % wurden von französischen und deutschen Banken genutzt (Grafik 2). Der Grund dafür ist, dass TLTROs die Kreditvergabe schwächerer Banken oder Banken in einem schwächeren wirtschaftlichen Umfeld tatsächlich subventionieren. Wenn Banken Kredite vergeben, schaffen sie Einlagen. Und wenn Kunden die Einlagen von schwächeren zu stärkeren Banken verschieben, müssen die schwächeren Banken sie durch teurere Kredite am Markt ersetzen. Dies zwingt sie, ihre Kreditzinsen zu erhöhen. TLTROs stellen eine viel billigere Alternative dar. So kann die EZB mit TLTROs die Leitzinsen von schwächeren Banken oder Banken in schwächeren Regionen subventionieren. Die intensive Nutzung der TLTROs II in Italien und Spanien spiegelt sich in den hohen Verbindlichkeiten der Zentralbanken dieser Länder im Rahmen des Interbankenzahlungssystems Target2 wider (478 Milliarden Euro für Italien und 402 Milliarden Euro für Spanien im Januar 2019).

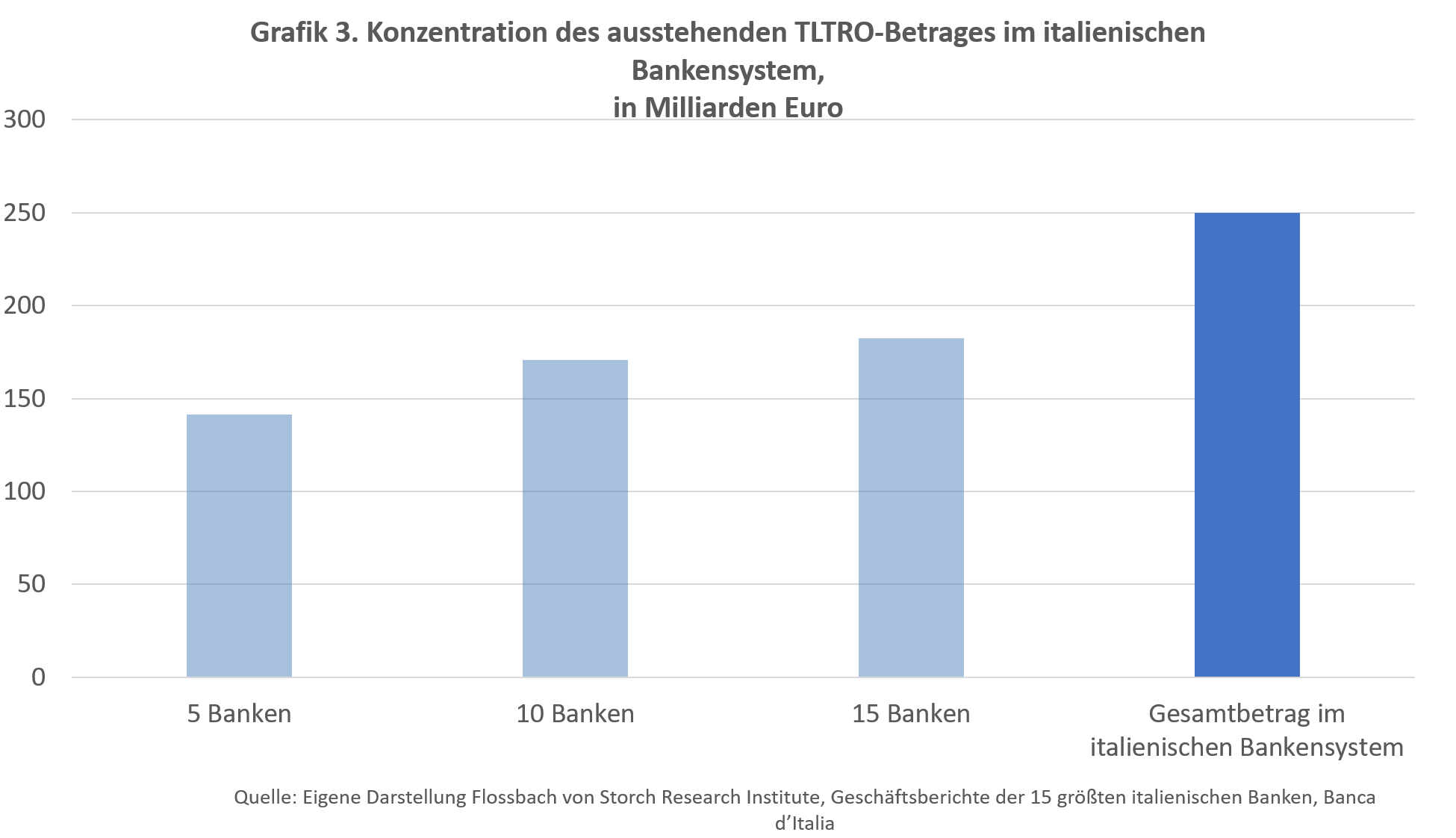

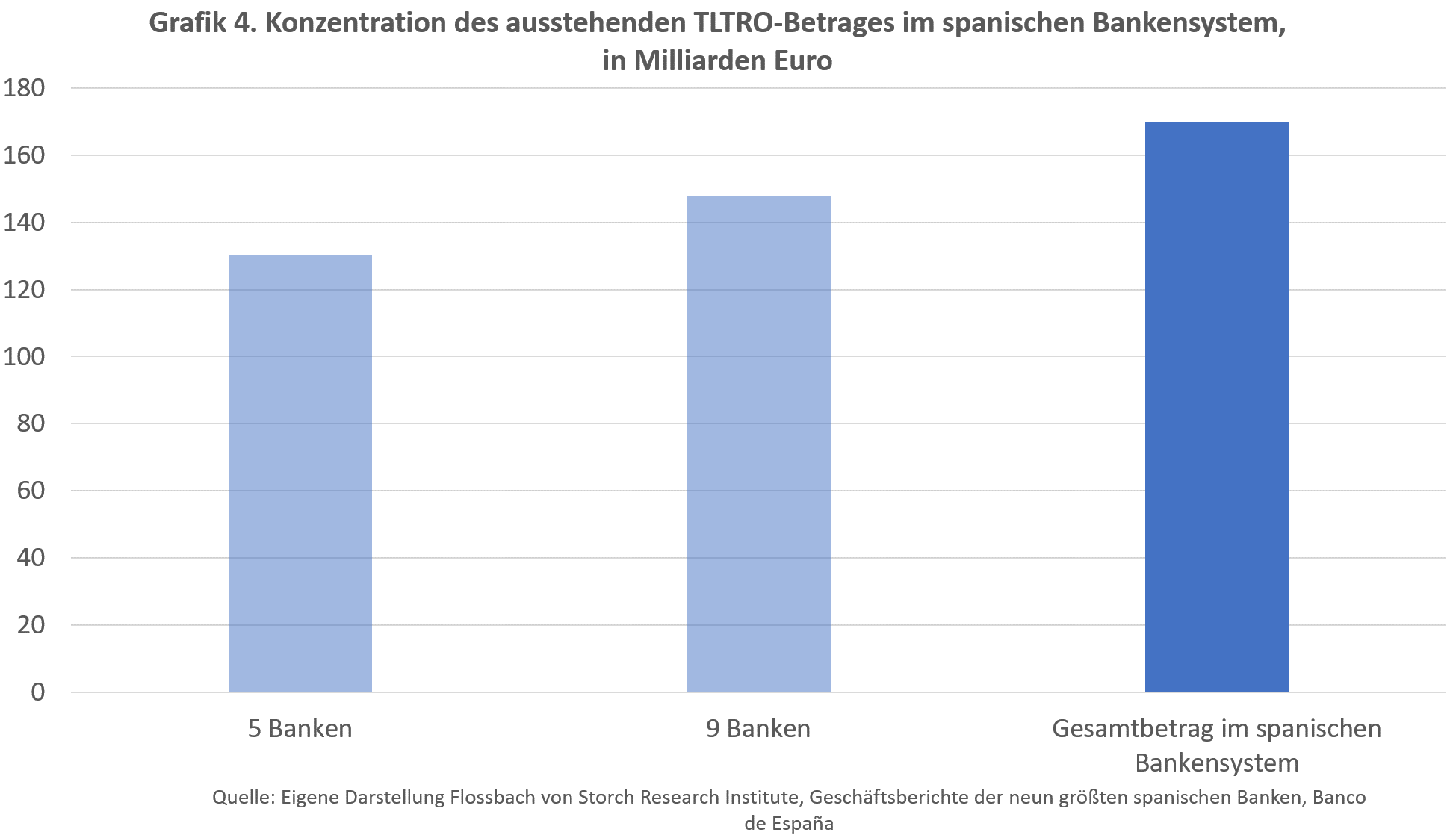

Es gibt darüber hinaus eine relativ hohe Konzentration von TLTROs sowohl im italienischen als auch im spanischen Bankensystem. Von den insgesamt 250 Milliarden Euro TLTRO-Kreditaufnahme italienischer Banken werden fast 57 % von fünf größten Banken gehalten (Grafik 3). In Spanien ist die Konzentration noch höher, da rund 75 % der TLTROs im spanischen Bankensystem bei fünf größten Banken liegen (Grafik 4). Dies könnte die EZB zu dem Schluss veranlassen, dass TLTROs von systemischer Bedeutung sind.

Wie kann man es erreichen, das Kind nicht mit dem Bade auszuschütten?

Im gegenwärtigen Rahmen unterliegen die TLTROs dem Paradoxon, das die EZB zwingt, auch in wirtschaftlich guten Zeiten ein unkonventionelles Instrument einzusetzen. Nur durch die Wiedereinführung von (T)LTROs unter mindestens ebenso guten Bedingungen wie im derzeitigen Rahmen, würden die Zinsmargen der Banken - insbesondere in Südeuropa (Italien und Spanien) - nicht negativ beeinflusst und damit der Kreditimpuls nicht gedämpft.

Die derzeitige Verlangsamung der Wirtschaftstätigkeit und die Kerninflationsrate von 0,96 %, die sich vom Ziel der EZB entfernt, dürften der EZB genügend Hintergrundinformationen bieten, um eine Wiederaufnahme der (T)LTROs zu rechtfertigen. Aber das lässt das Paradoxon in Zukunft am Leben. Um dem entgegenzuwirken, könnte die EZB geneigt sein, eine entscheidendere Innovation einzuführen. TLTROs zu einer permanenten Einrichtung zu machen, würde das Paradoxon in der Tat beenden, da die EZB es vermeiden würde, die Maßnahme noch einmal zu begründen. Um die Kritiker zu entschädigen, könnte die Fazilität eine kürzere Laufzeit als die derzeitigen vier Jahre haben und einem variablen Zinssatz unterliegen, der dem Hauptrefinanzierungssatz der EZB entspricht. Dies ließe der EZB zumindest einen formalen Spielraum lassen, würde aber keineswegs eine Verpflichtung zur Zinserhöhung bedeuten.

Der Zeitfaktor

Obwohl die letzte Tranche der TLTROs II im März 2021 ausläuft, konnten die Rückgänge bei der TLTRO-Relaunch bereits in der nächsten EZB-Sitzung am 7. März oder spätestens im Juni bekannt gegeben werden. Der Grund dafür ist, dass nach den Basel-III-Regeln, Mitteln mit einer Laufzeit von weniger als 12 Monaten nicht zur Bestimmung der so genannten Net Stable Funding Ratio (NSFR) – die sicherstellt, dass Banken übermäßige Liquiditätsinkongruenzen aufgrund von Fristentransformation vermeiden (langfristige Kreditvergabe bei kurzfristiger Refinanzierung) – herangezogen werden können.1

Der NSFR verlangt von den Banken eine ausreichende Refinanzierung mit einer Restlaufzeit von mehr als einem Jahr. Da im Juni 2020 fast 380 Mrd. Euro fällig werden, sollte es im Interesse der EZB liegen, die Kontinuität der Refinanzierung zu günstigen Refinanzierungsbedingungen zu gewährleisten.

1 NSFR ersetzte Ende 2016 den Structural Liquidity Ratio, der sich aus dem Verhältnis zwischen Verbindlichkeiten und Vermögenswerten mit einer Laufzeit von mehr als einem Jahr berechnet. Jede Bank legt das interne Limit für diese Liquiditätskennzahl fest. So setzt beispielsweise die italienische Unicredit die interne Obergrenze auf 90% fest, was bedeutet, dass mindestens 90 % der Vermögenswerte mit einer Laufzeit über einem Jahr mit Verbindlichkeiten mit einer Laufzeit über einem Jahr finanziert werden müssen.

Rechtliche Hinweise

Die in diesem Dokument enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Ansicht und die Zukunftserwartung des Verfassers wider. Die Meinungen und Erwartungen können von Einschätzungen abweichen, die in anderen Dokumenten der Flossbach von Storch SE dargestellt werden. Die Beiträge werden nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. (Mit diesem Dokument wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet). Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen ist ausgeschlossen. Die historische Entwicklung ist kein verlässlicher Indikator für die zukünftige Entwicklung. Sämtliche Urheberrechte und sonstige Rechte, Titel und Ansprüche (einschließlich Copyrights, Marken, Patente und anderer Rechte an geistigem Eigentum sowie sonstiger Rechte) an, für und aus allen Informationen dieser Veröffentlichung unterliegen uneingeschränkt den jeweils gültigen Bestimmungen und den Besitzrechten der jeweiligen eingetragenen Eigentümer. Sie erlangen keine Rechte an dem Inhalt. Das Copyright für veröffentlichte, von der Flossbach von Storch SE selbst erstellte Inhalte bleibt allein bei der Flossbach von Storch SE. Eine Vervielfältigung oder Verwendung solcher Inhalte, ganz oder in Teilen, ist ohne schriftliche Zustimmung der Flossbach von Storch SE nicht gestattet.

Nachdrucke dieser Veröffentlichung sowie öffentliches Zugänglichmachen – insbesondere durch Aufnahme in fremde Internetauftritte – und Vervielfältigungen auf Datenträger aller Art bedürfen der vorherigen schriftlichen Zustimmung durch die Flossbach von Storch SE.

© 2024 Flossbach von Storch. Alle Rechte vorbehalten.

Agnieszka Gehringer

Senior Research Analyst

Seit 2015 am Institut. VWL-Studium (Università di Roma „La Sapienza“), Promotion in Economics of Complexity (Università di Torino), Seit November 2019 ist sie Professorin für das Fach „Volkswirtschaftslehre“ an der Technischen Hochschule Köln und seit Juli 2016 Privatdozentin an der Georg-August-Universität Göttingen.

Alle Artikel von Agnieszka Gehringer